Шпоры по КФП. 1 Понятие финансовой политики предприятия. Содержание, цели, задачи формирования

Скачать 422.5 Kb. Скачать 422.5 Kb.

|

|

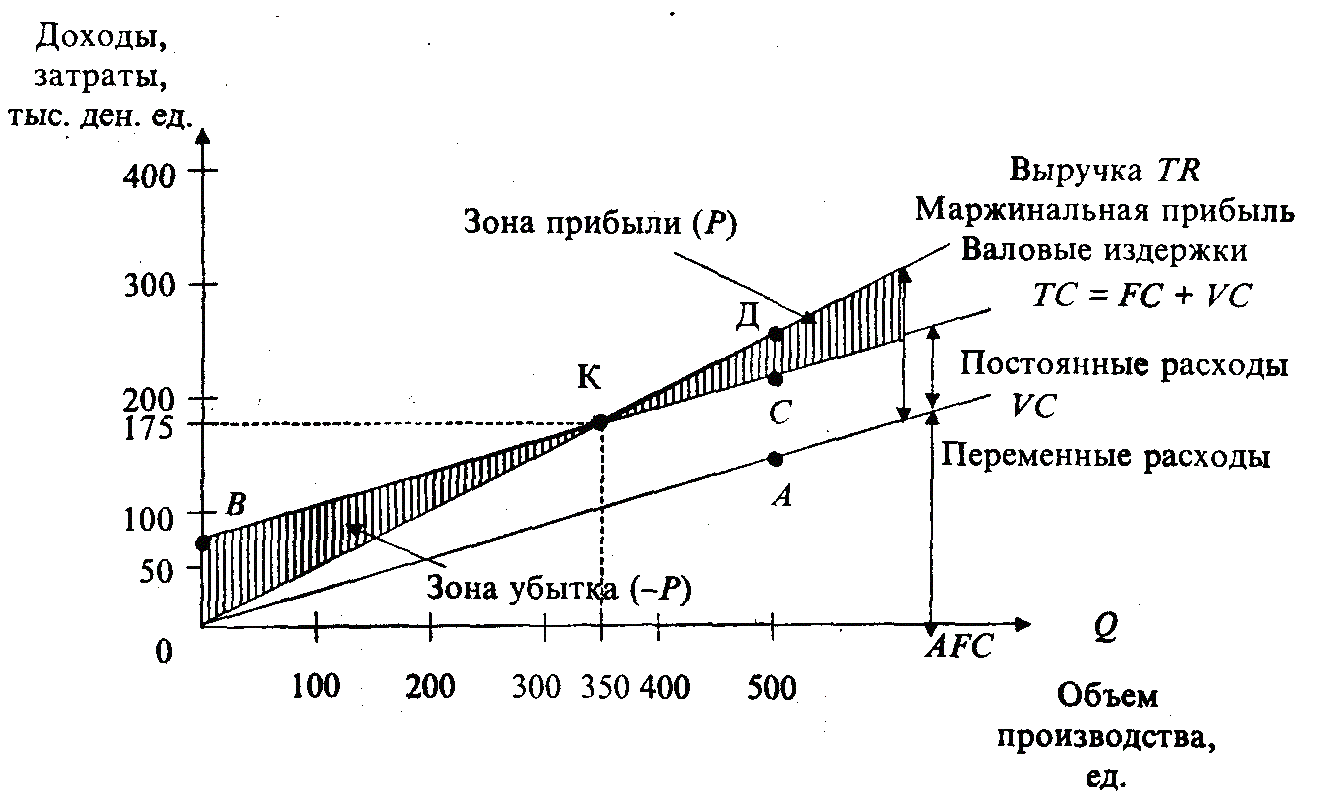

Предварительный этап Определение необходимости получения коммерческого кредита или выбор такого способа расчетов с поставщиками, как предварительная оплата Этап 1 Заключение соглашения с поставщиком о получении коммерческого кредита – согласование условий оплаты, скидок, так чтобы размер скидок был максимальным санкции- минимальным Этап 2 Получение от поставщика продукции на склад, контроль ее качества и количества. Предъявление претензий поставщику. Этап 3. Своевременное погашение долга поставщику. Этап 4. Составление актов взаиморасчетов с дебиторами и кредиторами. Проведение инвентаризации дебиторской и кредиторской задолженности Этап 5 В случае нарушение условий поставки вступить с поставщиками в оперативную связь на предмет: А) своевременности отгрузки продукции; Б) соблюдения ее качественных параметров; В) замены на другую марку или сорт Этап 6 В Случае возникновения сложностей по оплате покупки: - избрать наиболее эффективную форму расчетов; - выбрать оптимальный способ погашения обязательств. Этап 7 В случае исчезновения кредитор- оприходовать невостребованную кредиторскую задолженность в качестве внерализационных доходов 27. Валовые, средние и предельные издержки Сумма постоянных и переменных издержек образует суммарные (валовые) затраты ТС=FC+VC Средние затраты (АС) являются затратами на единицу продукции. Они представляют собой частное от деления суммарных (валовых) затрат на объем реализуемого товара (Q): Сравнивая средние затраты с ценой выпускаемой продукции, можно определить прибыльно ли производство данной продукции и нужно ли ее производить. Приростные затраты – это дополнительные затраты, которые возникают в результате изготовления нескольких дополнительных единиц продукции. Предельные (маржинальные) затраты (МС) представляют собой прирост затрат, связанный с выпуском дополнительной единицы продукции. Маржинальные затраты рассчитываются как производная суммарных затрат по объему производства. 28. Место финансовой политики в управлении финансами организации. Финансовая политика является неотъемлемой частью общей системы управления предприятием и может быть определена как система рационального и эффективного управления использованием финансов организации. В рамках финансовой политики осуществляется управление движением финансовых ресурсов организации, направленное на их увеличение, рост инвестиций и наращивание объема капитала. Основными функциями финансовой политики в процессе управления финансами организации являются воспроизводственная, производственная и контрольная. Воспроизводственная функция обеспечивает эффективность воспроизводства капитала, авансированного для текущей деятельности и инвестированного для капитальных и финансовых вложений в долгосрочные и краткосрочные активы предприятия. Простое и расширенное воспроизводство капитала, в свою очередь, обеспечивает самоокупаемость и самофинансирование хозяйственной деятельности предприятия. Оценку эффективности реализации воспроизводственной функции проводят на основе следующих показателей: - рост собственного капитала; - превышение темпов роста собственного капитала над темпами роста валюты баланса; - степень капитализации прибыли, т.е. доли прибыли, направленной на создание фондов накопления, и доли нераспределенной прибыли, остающейся в распоряжении предприятия; - повышение доходности (рентабельности) капитала; - ускорение оборота капитала, сопровождаемое ростом его доходности. Производственная функция заключается в регулировании текущей хозяйственной деятельности предприятия по обеспечению эффективного размещения капитала, созданию необходимых денежных фондов и источников финансирования текущей деятельности. Оценку эффективности реализации воспроизводственной функции проводят на основе следующих показателей: - структура капитала; - структура распределения бухгалтерской прибыли; - уровень и динамика себестоимости продукции и затрат на единицу продукции; - уровень и динамика фонда оплаты труда. Контрольная функция осуществляется в рамках внутрихозяйственного контроля за использованием финансовых ресурсов. Контроль за финансовой целесообразностью операций должен осуществляться непрерывно, начиная от составления баланса доходов и расходов и заканчивая поступлением средств в виде выручки за реализованную продукцию. 29 Основные источники и формы финансирования оборотных средств организации Для предприятия важно оптимизировать инвестирование переменной части оборотных активов, потребность в которых может меняться с течением времени по многим причинам, таким как тенденции общего роста, сезонные, ежедневные и ежемесячные изменения. Варианты инвестирования средств зависят от типа финансовой политики. Консервативная политика изменяющаяся часть оборотных активов покрывается за счет долгосрочных пассивов. Т.е. предприятие держит сравнительно большой резерв легко реализуемых ценных бумаг. Когда потребность в запасах и других текущих активах начинает расти, фирма продает легко реализуемые ценные бумаги и использует деньги на покупку всего необходимого. При агрессивной политике предприятие финансирует изменяющуюся часть оборотных активов за счет внешних займов на краткосрочной основе. Т.е. имеет относительно небольшие запасы легко реализуемых ценных бумаг, так как они, как правило, низкодоходны. Когда необходимость в запасах и других активах начинает расти, фирма просто занимает нужную сумму денег. Умеренный подход - компании делают краткосрочные займы для покрытия финансовых нужд в пиковой точке, но поддерживают денежный запас в форме легко реализуемых ценных бумаг в течение периодов спада. По мере наращивания текущих активов, фирма использует этот резерв перед тем, как сделать краткосрочный займ. Это позволяет несколько увеличить текущие активы до того, как прибегнуть к краткосрочному заимствованию. 32. Анализ показателей оборачиваемости дебиторской задолженности и средств в расчетах В балансе отдельно показ-ся дебет.задолж-ть , платежи по кот.ожид-ся в теч.12мес.после отчетной даты, и данные о задолж., платежи по кот.ожид-ся более, чем через 12 мес. После отчетн.даты. Такое деление дебет.задолж-ти повышает аналитич.возм-ти бух.баланса для внеш.польз-лей информации. В балансе нет расшифровки дебет.задолж.по статьям, выдел-ся только в т.ч.покупатели и заказчики. В форме №5 в составе дебет.задолж-ти показ-ся: в т.ч.расчеты с покуп-ми и заказч-ми, авансы выданные и прочая ДЗ. Анализ ДЗ можно проводить с пом.абсол.и относ.пок-лей, кот.нужно рассматривать в динамике. Управление ДЗ предполагает контроль за её оборач-тью. Рассчит-ся коэф-т оборач-ти ДЗ lдз: lдз = Выручка (нетто) от продажи/Ср.год.велич.ДЗ Рост этого пок-ля означает сокращение продажи в кредит. Снижение означ.увеличение предоставленного коммерческого кредита. Рассчит-ся оборач-ть ДЗ в днях: Оборач-ть ДЗ = Ср.велич.ДЗ*число дней в периоде/Выручка (нетто) от продажи Положительным счит-ся снижение срока погашения ДЗ и наоборот. Анализ-ся оборач-ть всей ДЗ, и долгосрочной и краткоср. ДЗ предст.собой иммобилизацию (отвлечение) собственных ср-в из хоз.оборота и , следовательно, потери в доходах из-за инфляции. Опред-ся коэф.мобильности ДЗ = Велич.ДЗ/Велич.оборотных активов Этот коэф.показ.удельный вес ДЗ в сумме обор.активов. Его следует сравнивать в динамике за ряд отчетных периодов. Темп роста ДЗ сравнивают с темпом роста валюты баланса. Если темпы роста ДЗ опережают темп роста валюты баланса – это отриц.тенденция в фин.стабильности пред-тия. Анализ ДЗ следует проводить как по всей её величине, так и по отдельным дебеторам. ДЗ является бесплатным кредитом покуп-лям. Она должна по возм-ти уравновеш-ся таким же бесплатным кредитом от поставщиков. Поэтому её следует рассматр.совместно с КЗ, кот.отраж-ся в 5 разделе баланса и в форме №5. 33. Влияние форм расчётов на уровень дебиторской задолженности.Для целей управления финансами под дебиторской задолженностью понимается, как правило, только задолженность покупателей перед организацией. Дебиторская задолженность представляет собой весьма вариабельный и динамичный элемент оборотных средств, существенно зависящий от принятой в организации политики в отношении покупателей продукции (кредитной политики). Вырабатывая политику кредитования покупателей своей продукции, предприятие должно определиться по ключевым вопросам: - срок предоставления кредита; Чаще всего у организации существует несколько типовых договоров, предусматривающих предельный срок оплаты продукции. - стандарты кредитоспособности; Под стандартами кредитоспособности понимаются такие критерии, по которым поставщик определяет финансовую состоятельность покупателя и вытекающие отсюда возможные варианты оплаты. - система создания резервов по сомнительным долгам; При этом предполагается, что, как бы ни была отлажена система работы с дебиторами, всегда существует риск неполучения платежа, хотя бы по форс-мажорным обстоятельствам. Исходя из принципа осторожности и осмотрительности, при осуществлении финансовой политики необходимо заранее создавать резерв на потери в связи с несостоятельностью покупателя. - система сбора платежей и взыскания долгов; В этом разделе определяются процедуры взаимодействия с покупателями в случае нарушения сроков или условий оплаты, совокупность критериальных значений показателей, свидетельствующих о существенности нарушений в оплате, система наказания недобросовестных контрагентов и другие методы предотвращения и преодоления последствий неисполнения обязательств покупателями. - система предоставляемых скидок. Деловыми обычаями в рыночной экономике предусматривается предоставление скидок в случае оговоренного и достаточно короткого периода оплаты предоставленной продукции. Таким образом, эффективная система установления взаимоотношений с покупателями подразумевает: 1) качественный отбор клиентов, которым можно предоставлять кредит; 2) определение оптимальных условий кредитования; 3) разработку четкой процедуры предъявления претензий; 4) контроль за тем, как клиенты исполняют условия договоров. 30. Характеристика основных методов управления дебиторской задолженностью. 34. Виды дебиторской задолженности. Её уровень и факторы её определяющие. Дебиторская задолженность включает: - задолженность покупателей перед организацией за поставленную, но не оплаченную продукцию, - задолженность по претензиям или спорным долгам при нарушении договорных обязательств и возникновении судебного дела; - задолженность подотчетных лиц при получении средств под отчет на командировки и другие цели; - задолженность налоговых органов предприятию при переплате в бюджет налогов и платежей и другие виды. Дебиторская задолженность может быть допустимой, то есть обусловленной действующей формой расчетов, и недопустимой, свидетельствующей о недостатках в управлении финансово-хозяйственной деятельностью предприятия и нарушении платежной дисциплины. С позиции возмещения стоимости поставленной продукции продажа может быть выполнена одним из трех методов: 1) предоплата; 2) оплата за наличный расчет; 3) оплата с отсрочкой платежа, осуществляемая в виде безналичных расчетов, основными формами которых являются платежное поручение, платежное требование, аккредитив, расчеты по инкассо и расчетный чек. Управление дебиторской задолженностью предполагает: - определение моделей и принципов кредитной политики; - контроль за оборачиваемостью средств в расчетах; - анализ и контроль уровня дебиторской задолженности; - анализ и контроль структуры дебиторской задолженности; - оценку дебиторской задолженности с позиций платежной дисциплины. Эффективная система установления взаимоотношений с покупателями подразумевает: 1) качественный отбор клиентов, которым можно предоставлять кредит; 2) определение оптимальных условий кредитования; 3) разработку четкой процедуры предъявления претензий; 4) контроль за тем, как клиенты исполняют условия договоров. Тип кредитной политики определяется соотношением уровня доходности и риска, на который идет предприятие. Кредитная политика может быть: Консервативная политика направлена на минимизацию кредитного риска. Это достигается за счет: сокращения круга покупателей в кредит Умеренная политика характеризуется средним уровнем кредитного риска. Агрессивная политика характеризуется стремлением предприятия к максимальному наращиванию объема реализации продукции, в том числе за счет продажи в кредит не считаясь с высоким уровнем риска: 36. 45 Определение порога рентабельности и финансовой прочности предприятия. 45.Значение порога рентабельности и запаса финансовой прочности для принятия управленческих решений. Опрационный анализ,так же «затраты-объем-прибыль (CVP-анализ)»-это аналитический подход к изучению взаимосвязи между издержками и прибылью при различных уровнях объема производства.Цель операц.анализа-установить,что произойдёт с фин.результаами, если изменить объём производства. Эта ифор-ция имеет существенное значение для фин.менеджера, поскольку знание указанной зависимоси позволяет определить критичные уровни выпуска продукции,н-р, установить уровень, когда предприятие не имеет прибыль и не несёт убытки (находится в точке безубыточности.).Ключевыми элементами операц.анализа явл.точка безубыточноти(порог реньабельности);определение целвого объема продаж;запас фин.прочности;анализ ассортиментсной пол-ки;операц.рычаг.Точка беззубы-ти-этовыручка от реализации,покрывающая сумму постоянных и переменных затрат при заданных объёме произ-ва и коэф-те использования произ-ных мощностей, а прибыль при этом равна нул..Находится:1)Объём производства в натуральном выражении Qb=F/(P-V) где F-пост.затраты,P-цена,V-перем.затраты на 1 ед прод-ции. 2) Выручка в точке безубыточности S*=F/(1-VC/S), где VC-перем.затраты,S-выручка.МАРЖА=Выручка-перем.затраты (это важный показатель при определении порога рентабельности).Запас фин.прочности измеряет разницу между факт.объемом продаж и объемом продаж,соответствующим точке безубыточности, и показ.,наск-ко предприятие может сократить объем продаж, прежде чем понесет убытки.Запас фин.прочности рассчитывают в % от планируемого объема продаж: ЗФП={(S-BER)/S}*100%.Чем правее от точки беззуб-сти стоит планируемый объем продаж, тем меньше вероятность убытков при возможном снижении продаж. 37. операционный рычаг и расчет силы его воздействия на прибыль Операционный рычаг – это потенциальная возможность влиять на прибыль путем изменения структуры себестоимости и объема выпуска. Любое изменение выручки от продаж порождает еще более сильное изменение прибыли. Этот эффект обусловлен различной степенью влияния динамики переменных и постоянных затрат на финансовые результаты при изменении объема выпуска. Изменяя величину не только переменных, но и постоянных затрат, можно вычислить, на сколько процентов возрастет прибыль. Уровень или сила воздействия операционного рычага (DOL): В практических расчетах для определения уровня операционного рычага используют следующую формулу: Фирмы, имеющие высокую долю постоянных расходов, имеют больший прирост прибыли. 39. Определение критической точки производства.Её значение для принятия управленческих решений (График на стр. 49 тетр.) Точка безубыточности - это такая выручка от реализации, которая покрывает сумму постоянных и переменных затрат при заданных объеме производства и коэффициенте использования производственных мощностей, а прибыль равна нулю. Точку безубыточности (BEP) можно рассчитать как в стоимостном выражении (руб.), так и в натуральном выражении (штуках): Объем производства в натуральном выражении = пост.затраты / цена * переменные затраты на 1 продукции. Выручка в точке безубыточности = пост. Затраты / (1 – переменные затраты/ выручка)  40.Цели,задачи и принципы операционного анализа в управлении текущими издержками. Опрационный анализ,так же «затраты-объем-прибыль (CVP-анализ)»-это аналитический подход к изучению взаимосвязи между издержками и прибылью при различных уровнях объема производства.Цель операц.анализа-установить,что произойдёт с фин.результаами, если изменить объём производства. Эта ифор-ция имеет существенное значение для фин.менеджера, поскольку знание указанной зависимоси позволяет определить критичные уровни выпуска продукции,н-р, установить уровень, когда предприятие не имеет прибыль и не несёт убытки (находится в точке безубыточности.) CVP-анализ позволяет решить следующие задачи:

Рассмотрим экон.модель CVP-анализа,кот.показывает теоретич.завис-сть между совок.доходами (выручкой), затратами и прибылью, с одной стороны, и объемом произ-ва с другой. РИСУНОК. Этот рисунок состоит из 2 частей:на верхней диаграммепоказано поведение суммарных затрат и выручки в зависимости от объема проз-ва,на нижней –графики маржинальной выручки и маржинальных затрат. Марж.затраты характериз-ют скорость роста переем.затрат при увеличении объема произ-ва.Согласно экономич.теории, прибыль максимальна в точке, в кот.любое малое приращение объема выпуска прод-ии оставляет прибыль без изменения,т.е прибыль максимальна, когда марж.затраты равны марж.прибыли.MP=MS-MC=0 Для предприятия значение марж.затрат-важный индикатор пр выборе наиболее выгодного объма проз-ва.Если прирост выручки на одну единицу увеличит доход в большей степени, чем выратсут затраты(MS>MC), то уровень произ-ва, при кот. Прибыль будет максимальной,ещё не достигнут, и предприятию следует расширять произ-во данного товара.Если же большаим оказывается темп роста затрат (MC>MS), то уровень произ-ва выше оптимального и расширение произ-ва нежелательно,т.к. с выпуском каждой новой единицы товара темп роста дохода снижается, что может снизить валовую прибыль.Т.О. пока маржин.затраты падают, нужно увеличивать объем произ-ва,когда они начинают расти-увеличение объема проз-ва невыгодно. 42. Классификация затрат для целей фин. менеджмента. |