Шпоры по КФП. 1 Понятие финансовой политики предприятия. Содержание, цели, задачи формирования

Скачать 422.5 Kb. Скачать 422.5 Kb.

|

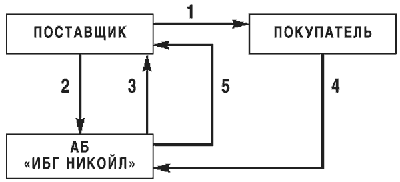

Форфейтинг - своеобразная форма кредитования экспортеров, продавцов при продаже товаров, применяемая чаще всего во внешнеторговых операциях. Банк (форфейтор) выкупает у экспортера (продавца) денежное обязательство импортера (покупателя) оплатить купленный им товар сразу же после поставки товара и сам производит досрочную, полную или частичную оплату стоимости товара экспортеру. В последующем, денежные средства банку-форфейтору в оплату товара перечисляет, уплачивает импортер. За досрочную оплату банк-форфейтор взимает с экспортера проценты. Операция форфейтинга аналогична операции факторинга. Форфейтинговыми инструментами обычно являются векселя.Факторинг - это комплекс услуг, направленный на финансирование банком (факторинговой компанией) поставок товаров или оказания услуг клиенту, осуществляемых на условиях отсрочки платежа. В операции факторинга участвуют три стороны: 1) момент (банк) - клиент требования; 2) клиент (кредитор, поставщик товара) - промышленная или торговая фирма, заключившая соглашение с банком; 3) плательщик (заемщик) - фирма-покупатель товара с отсрочкой платежа. Факторинг в имеет следующие преимущества: 1) повышение ликвидности, рентабельности и прибыли; 2) превращение дебиторской задолженности в наличные деньги; 3) вероятность обретать скидку при немедленной оплате всех счетов поставщиков; 4) независимость от сроков платежей со стороны дебиторов; 5) возможность расширения объемов оборота; 6) повышение доходности; 7) экономия собственного капитала и т.д. 16 Оборотные активы и основные принципы управления ими Оборотные активы - характеризуют совокупность имущественных ценностей предприятия, обслуживающих текущую производственно-коммерческую (операционную) деятельность и полностью потребляемых в течение одного производственно-коммерческого цикла. Эффективное управление оборотным капиталом наиболее важный аспект финансовой политики предприятия, так как именно оборотный капитал, в отличие от внеоборотного капитала, обеспечивает наибольшую норму рентабельности и практически полностью отвечает за платежеспособность предприятия в текущей деятельности. Политика управления оборотными активами – совокупность мер, направленных на рационализацию и оптимизацию объема, состава и источников финансирования оборотных активов с целью повышения эффективности их использования. Главной целью управления оборотными активами предприятия является максимизация прибыли (рентабельности оборотных активов) при обеспечении устойчивой и достаточной платежеспособности организации. Эти две цели в определенной степени противостоят друг другу. Так, для повышения рентабельности необходимо, чтобы денежные средства были вложены в различные виды оборотных активов с заведомо более низкой, чем денежные средства, ликвидностью. А для обеспечения устойчивой платежеспособности у организации постоянно должна находиться на счете некоторая сумма денежных средств, фактически изъятая из оборота для текущих платежей, или же часть средств должна быть размещена в виде высоколиквидных активов. Для определения доходности вложений средств в оборотные активы используется коэффициент рентабельности, а также модель Дюпона, которая применительно к этому виду активов имеет вид: Роа = Ррп*Ооа , где Роа – рентабельность оборотных активов; Ррп – рентабельность реализации продукции; Ооа – оборачиваемость оборотных активов. Т.е. чем выше оборачиваемость, тем больше норма доходности. В свою очередь оборачиваемость текущих активов в большей мере зависит от объема средств инвестированных в оборотные активы. Ооа = Чем меньше средств авансированных в текущие активы, тем выше скорость оборота. Однако сокращение средств не должно отрицательно отразиться ни на процессе производства, ни на ликвидности предприятия. Т.е. должен быть обеспечен необходимый объем денежных средств и высоколиквидных активов предприятия с учетом объема и графика предстоящих платежей. Таким образом, важной задачей в части управления оборотным капиталом хозяйствующего субъекта является обеспечение оптимального соотношения между платежеспособностью и рентабельностью путем поддержания оптимальных размеров и структуры оборотного капитала. 17. Управление запасами. 35. Эффективное управление запасами как фактор роста прибыли. Необходимо для обеспечения бесперебойного производства при минимизации текущих затрат. Метод экономически обоснованных потребностей EOQ. Цикл начинается с получения заказа на Q единиц, которые расходуются в течение опред. времени. Когда остается объем запасов, достаточный, чтобы удовлетворить текущий спрос в течение времени осуществления заказа, то у поставщика заказывают вторую партию на Q единиц. Заказ будет получен как раз в тот момент, когда уровень запасов станет нулевым (это при идеальных условиях). Оптимальный обхем заказа – компромисс между стоимостью хранения и стоимостью закупки. Метод А-В-С – классификация материальных запасов в соответствии с определенным показателем важности, в соответствии с этим показателем распределяется вся деятельность по контролю и управлению запасами. А – очень важные, В – средняя степерь важности, С - наименее важные. Концепции: релевантных затрат (затраты влияющие на процесс принятия решений). Концепция бухгалтерские (материальные затраты на оплату труда, А) и вмененные затраты (затраты связанные с отказом от альтернатив). Концепция дополнительных и невозвратные затрат (не меняющиеся в результате принятия решений). Концепция постоянных (не зависящие от V производства) и переменных (зависящие) затрат. Концепция краткосрочных (временно постоянные затраты) и долгосрочных затрат (все затраты переменные). 18. Оценка издержек производства как базы установления цен на продукцию и услуги. 41. Цели и методы планирования затрат на производство и реализацию продукции. 38. Методы оптимизации величины себестоимости продукции. Затраты, таким образом, являются фактором, определяющим величину предложения и размеры прибыли, а принятие управленческих решений невозможно без анализа уже существующих затрат на производство и реализацию продукции и затрат. Цель максимизация прибыли Различают следующие методы планирования себестоимости: 1) Метод полного включения затрат в себестоимость продукции (абсорпшен-костинг). 2) Метод «директ-костинг» (directcosting) – метод прямых затрат. Выбранный метод планирования влияет на величину себестоимости продукции и, следовательно, прибыль предприятия. Системы калькулирования затрат: Директ костинг: прямые материальные затраты + прямые затраты на оплату труда. Абсорпшен костинг = директ-костинг + общепроизводственные и общехозяйственные расходы. (Согласно методу полных затрат все издержки предприятия, связанные с производством и реализацией продукции, полностью включаются в себестоимость продукции. Таким образом прямые и косвенные затраты пропорционально распределяются между реализованной продукцией и готовой продукцией на складе. В плановую калькуляцию по заранее установленным нормам включаются как прямые, так и косвенные затраты. Общий объем косвенных затрат пропорционально распределяют на изделия с помощью заранее рассчитанных коэффициентов распределения косвенных затрат. Согласно методу прямых затрат, все издержки подразделяются на переменные (прямые) и постоянные. При этом себестоимость планируется только по переменным затратам. Постоянные затраты в плановую калькуляцию не включают, а периодически списывают на финансовые результаты, т.е. учитывают при расчете прибыли и убытков за период. По переменным затратам (материалам, оплате труда) оцениваются также запасы – остатки готовой продукции на складе и незавершенного производства) Пути оптимизации себестоимости: 1. Повышение технического уровня производства. 2. Совершенствование организации производства и труда. 3. Изменение объема и структуры продукции 4. Улучшение использования природных ресурсов. 5 Отраслевые и прочие факторы. 19. Ценовая политика пред-ия: определение цели, выбор модели ценовой политики. ЦП-это система стандартных правил определения цен для типовых сделок продажи товаров пред-ия. Цели: достижение заданного уровня прибыли; стабилизация цен; расширение доли рынка; мак-ия прибыли; достижение наиболее высоких темпов роста продаж. Этапы: 1. формируются стратегические цели предприятия. Н-р. Проникновение на рынок и закрепление на нем, увеличение свое доли продаж и пр. 2. реализация выбранной стратегии при помощи задач (в производстве, управлении затратами, ценообразовании…) 3. разработка тактики ценообразования (меры по достижению задач, поставленных перед специалистами по ценообразованию. 4. определение тактики создает основу для разработки ценовой политики и определении на её основе уровня цен. Ценовая политика во многом зависит от конкурентной структуры рынка. Предприятия можно разбить на : 1. предприятия, формирующие цены (лидеры), 2. следующие рыночным ценам (ценовые последователи). Для первой группы исходным материалом для формирования цены явл. информация о затратах. 20. Структура рынка и ее влияние на ценовую политику пред-ия. Ст-ра рынка – это основные характеристики рынка, к числу которых относится: количество и размер пред-ия, находящихся на рынке, степень сходства (различия) товаров разных фирм, условия вхождения на рынок новых продавцов и выхода из него, доступность рыночной информации. Типы рынков: чистой конкуренции; монополистической; олигополии; чистой монополии. Ценовая политика во многом зависит от конкурентной структуры рынка. Предприятия можно разбить на : 1. предприятия, формирующие цены (лидеры), 2. следующие рыночным ценам (ценовые последователи). Для первой группы исходным материалом для формирования цены явл. информация о затратах. 21. Ценовая стратегия и тактика предприятия. Ценовая стратегия - это целевые установки в области ценообразования. Ценовая стратегия определяется высшими менеджерами предприятия. Ценовая тактика - это текущие меры по осуществлению ценовой политики, в частности поддержанию установок стратегического порядка, выполнению договоров, действия по профилактике и устранению перекосов в ценовой политике, исправлению негативных последствий изменений цен и др. Тактические задачи должны иметь конкретные сроки осуществления и критерии оценки выполнения. Политику ценообразования разрабатывают в соответствии с выбранной маркетинговой стратегией, которая может предусматривать: - проникновение на новый рынок товаров; - расширение рынка продукции, выпускаемой предприятием; - сегментацию рынка продукции по группам приоритетных покупателей; - разработку принципиально новых видов продукции или модификацию уже существующей для освоения новых рынков. Выделяют три типовые ценовые стратегии: * установление цен несколько выше, чем у конкурентов (премиальное ценообразование); * установление цен примерно на уровне конкурентов (нейтральное ценообразование); * установление цен несколько ниже, чем у конкурентов (стратегия ценового прорыва). В процессе реализации готовой продукции уровень цены определяет возможный объем продаж и соответственно производства. Так, при увеличении объема продаж снижается доля условно-постоянных расходов, приходящихся на единицу продукции. Поэтому затратный метод ценообразования при рыночной организации сбыта продукции сопровождается серьезными финансовыми потерями предприятия. Такие потери связаны с тем, что себестоимость изделия соответствует только определенному объему его выпуска и продаж. Следовательно, финансовые расчеты предприятия, основанные на затратном методе ценообразования, могут оказаться неправильными. Решения по вопросам ценообразования целесообразно увязывать с принимаемыми решениями по объему производства и маркетинговой стратегии. Таким решением должен предшествовать сбор исходной информации, стратегический анализ и выбор ценовой стратегии. 22. Особенности ценовой политики в условиях инфляции. Ценовая политика – это система стандартных правил определения цен для типовых сделок продажи товаров предприятия. Набор методов, с помощью которых эти правила можно реализовать на практике, называются стратегией ценообразования. В зависимости от типа товаров (рынков) и позиции, занимаемой тем или иным предприятием, все предприятия можно разбить на две группы: 1. Предприятия, формирующие цены (ценовые лидеры). 2. Предприятия, следующие рыночным ценам (ценовые последователи). Когда предприятие является ценовым лидером, то для формирования ценовой политики и стратегии ценообразования важным исходным материалом (базой) является информация о затратах. Такая информация также важна и для предприятия - ценового последователя, когда он определяет объем, ассортимент и качество продукции, на которые должны быть направлены его маркетинговые усилия с учетом доминирующей на рынке цены. Важно в расчетах учитывать инфляционный фактор, поскольку даже при неизменности цен на продукцию происходит их снижение за счет инфляции. Поэтому цены на продукцию в условиях инфляции должны содержать инфляционную составляющую. Наибольшее влияние на ценообразование предприятия оказывают покупатели, конкуренты и затраты. Вес этих факторов при ценообразовании зависит от конкретных обстоятельств. Ценовая политика российских предприятий, как правило, проводится в условиях инфляции и нестабильности рынка, поэтому цены практически не дифференцированы на затраты, недостаточно гибки, слабо увязаны с другими составляющими финансовой и маркетинговой политики предприятия. 23. Управление портфелем продукции. Управление портфелем продукции является существенной частью общего процесса стратегического управления. В процессе оптимизации портфеля продукции предприятия, необходимо получить ответы на следующие четыре вопроса: Соответствует ли продукт тому, что предприятие желает производить? Представляется ли рынок данного продукта привлекательным? Будет ли данная продукция рентабельной? Захотят ли потребители покупать рассматриваемый продукт? На основании полученных ответов, необходимо сбалансировать ассортимент продукции, способному увеличить доходы и прибыльность предприятия даже при существующем уровне потребности в капитале. Так же необходимо «разобрать» логистические услуги: Экспертиза существующих логистических цепей предприятия с целью снижения стоимости товара, общих затрат, увеличения прибыли и быстрого реагирования на изменения рынка. Анализ возможного расширения бизнеса с изменением структуры логистической цепи, с целью снижения инвестиционных затрат и минимизации предстоящих издержек. Анализ этого позволит: определить оптимальную схему поставок сырья для производителей и товаров для торговых предприятий; правильно организовать производственный процесс; определить какой должна быть структура складов сырья и готовой продукции для предприятий всех родов деятельности имеющих или арендующих складские площади; оптимизировать схему транспортных операций для предприятий, чья деятельность связана с перевозками и доставкой товаров; выявить, где производить товар для поставки на конкретный региональный рынок; решить другие подобные задачи. Управление жизненным циклом продукции и портфелем позволяет: Анализировать стоимость и значимость проектов, продуктов, функциональных характеристик Оценивать проекты согласно критериям, например, таким как стратегическое значение, преимущества для клиента, стоимость, риск и чистая приведенная стоимость Приводить в действие собственный процесс оценки и выбора проектов, продуктов, функциональных характеристик, рынков Выяснять, как проекты, клиенты, продукты, рынки, риски и просчеты связаны и влияют друг на друга Непрерывно выполнять мониторинг за ходом выполнения проекта, распределять и перераспределять ресурсы между проектами Интегрировать управление портфелем ИТ-проектов с анализом рынка, анализом просчетов, анализом действий конкурентов, управлением требованиями и планированием выпуска. 24.Факторинг и коммерческое кредитование организации. Факторинг - это комплекс услуг, направленный на финансирование банком (факторинговой компанией) поставок товаров или оказания услуг клиенту, осуществляемых на условиях отсрочки платежа. В операции факторинга участвуют три стороны: 1) момент (банк) - клиент требования; 2) клиент (кредитор, поставщик товара) - промышленная или торговая фирма, заключившая соглашение с банком; 3) плательщик (заемщик) - фирма-покупатель товара с отсрочкой платежа.

Факторинг в имеет следующие преимущества: 1) повышение ликвидности, рентабельности и прибыли; 2) превращение дебиторской задолженности в наличные деньги; 3) вероятность обретать скидку при немедленной оплате всех счетов поставщиков; 4) независимость от сроков платежей со стороны дебиторов; 5) возможность расширения объемов оборота; 6) повышение доходности; 7) экономия собственного капитала и т.д. С помощью факторинга поставщик получает следующие возможности: 1) усилить объем продаж, конкурентоспособность, предоставив покупателям льготные условия оплаты товара (отсрочку) под надежную гарантию; С помощью факторинга покупатель получает следующие возможности: 1) обрести товарный кредит; 2) избежать риска получения некачественного товара; 3) повысить объем закупок; 4) улучшить конкурентоспособность, ускорить оборачиваемость средств. С помощью факторинга банк (фактор) получает следующие преимущества: 1) проценты по кредиту; 2) плата за обслуживание; 25. Взаимосвязь краткосрочного и долгосрочного финансирования. Выбор оптимальной стратегии финансирования оборотных средств. Наличие у предприятия (корпорации) чистого оборотного капитала определяет уровень ликвидности его баланса и эффективность использования оборотных активов. Поэтому любые изменения в составе образующих его элементов (оборотных активов и краткосрочных обязательств) влияют на величину чистого оборотного капитала. Разумный рост его объема рассматривают как положительную тенденцию в деятельности предприятия. В теории финансового менеджмента принято различать неадекватные стратегии финансирования оборотных активов исходя из отношения финансового директора к выбору источников покрытия мобильной их части. Известно несколько моделей поведения при управлении оборотными активами, сформулированных Ю. Бригхемом и Л. Гапенски и адаптированных В. В. Ковалевым к российским условиям: идеальная, агрессивная, консервативная и умеренная. В условиях стабильной и предсказуемой экономической ситуации, когда объем продаж, издержки, период реализации заказа и сроки платежей точно известны, любая корпорация предпочитает поддерживать оборотные активы на минимально необходимом уровне. Превышение такого минимума приводит к росту потребностей во внешних источниках финансирования оборотных активов без адекватного увеличения прибыли. Необоснованное сокращение оборотных активов ниже минимальной потребности в них приводит к падению объема продаж и прибыли, замедлению выплат персоналу и другим негативным последствиям. Ситуация становится иной при появлении фактора неопределенности. В данном случае корпорации потребуется минимально необходимая сумма денежных средств и материальных запасов (исходя из ожидаемых выплат, объема продаж, ожидаемого времени реализации заказа) плюс дополнительная величина – страховой запас на случай непредвиденных отклонений от ожидаемых значений Аналогичным образом объем дебиторской задолженности зависит от сроков предоставления коммерческого кредита поставщиками товаров, а наиболее жесткие сроки кредита для данного объема продаж (менее 30 дней) дают наиболее низкий уровень дебиторской задолженности. Если корпорация придерживается ограничительной стратегии в отношении оборотных активов, то она будет иметь минимальный уровень страхового запаса денежных средств и товарно-материальных ценностей и вынуждена проводить жесткую кредитную политику. В результате такой политики может существенно снизиться объем продаж и прибыли. Ограничительная стратегия в отношении оборотных активов предполагает получение выгоды от относительно меньшего объема денежных ресурсов, вовлеченных в производственный процесс. Данная стратегия сопряжена с максимальным риском. Для осторожной стратегии правильно обратное утверждение. С позиции соотношения ожидаемого уровня риска и доходности умеренная стратегия занимает промежуточное положение (находится посередине). С точки зрения влияния на период обращения оборотных активов ограничительная стратегия приводит к ускорению их оборачиваемости (запасов, дебиторской задолженности и денежных средств). Обратную тенденцию имеет осторожная стратегия, которая допускает более высокие уровни всех элементов оборотных активов и как следствие замедление их оборачиваемости. Выбор соответствующей стратегии финансирования оборотных активов (в формализованном виде) сводится к определению объема долгосрочных пассивов и расчету на этой основе чистого оборотного капитала (ЧОК): Каждой стратегии, выбранной финансовым директором корпорации, соответствует свое балансовое уравнение. Для удобства введем следующие обозначения: ВОА — внеоборотные активы; ОА — оборотные активы; СЧ — стабильная (постоянная) часть оборотных активов; ВЧ — варьирующая (переменная) часть оборотных активов; ДО — долгосрочные обязательства; СК — собственный капитал («Капитал и резервы»); ДП — долгосрочные (фиксированные) пассивы (ДО + СК). Идеальная модель краткосрочного финансирования базируется на экономической природе оборотных активов и краткосрочных обязательств, их взаимном соответствии. В соответствии с данной моделью оборотные активы совпадают по величине с краткосрочными обязательствами, а чистый оборотный капитал равен нулю (ЧОК = 0). В реальной жизни такая модель практически не встречается. С позиции ликвидности она наиболее рискованна, так как при неблагоприятных условиях (при необходимости расплатиться со всеми кредиторами единовременно) предприятие может оказаться перед выбором продажи части основных средств для погашения краткосрочных обязательств. Эта стратегия предполагает установление долгосрочных пассивов (ДП) на уровне внеоборотных активов (ВОА), т. е. модель имеет вид: ДП = ВОА, ЧОК = 0. Для любого предприятия (корпорации) более приемлемы агрессивная, консервативная и умеренные модели финансирования оборотных активов. Их основу составляет предположение, что для обеспечения ликвидности внеоборотные активы и стабильная часть оборотных активов должны возмещаться за счет долгосрочных пассивов: ВОА + СЧ = ДП Следовательно, различие между моделями состоит в выборе источников финансирования для покрытия варьирующей части оборотных активов. Агрессивная модель означает, что долгосрочные пассивы служат источником покрытия внеоборотных активов и стабильной части оборотных активов, т. е. того их минимума, который необходим для осуществления текущей (операционной) деятельности предприятия. В этом случае чистый оборотный капитал равен данному минимуму: ЧОК = СЧ Варьирующая часть оборотных активов в полном объеме покрывается краткосрочной задолженностью. С позиции ликвидности эта стратегия очень рискованна, поскольку в реальной жизни ограничиться только минимумом оборотных активов очень сложно. Балансовое уравнение имеет вид ДП = ВОА + СЧ Консервативная модель предполагает, что варьирующую часть оборотных активов также покрывают долгосрочными пассивами. В данном случае краткосрочная задолженность отсутствует, поэтому и нет риска потери ликвидности: ЧОК = ОА, КО = 0. Данная модель имеет искусственный характер. Эта стратегия предполагает установление долгосрочных пассивов на уровне, определяемом балансовым уравнением: ДП = ВОА + СЧ + ВЧ Умеренная (компромиссная) модель наиболее жизнеспособна. Эта модель предполагает возмещение внеоборотных активов, стабильную часть оборотных активов и примерно 50% варьирующей их части за счет долгосрочных пассивов. Чистый оборотный капитал равен по величине стабильной части оборотных активов и половине их варьирующей части: ЧОК = СЧ + 0,5хВЧ В отдельные периоды жизненного цикла предприятие может иметь излишние оборотные активы, что отрицательно влияет на уровень их доходности и оборачиваемости. Однако такая ситуация минимизирует риск потери ликвидности, что позволяет сохранять нормальную платежеспособность в течение производственного цикла. Умеренная стратегия предполагает установление долгосрочных пассивов на уровне, определяемом следующим балансовым уравнением: ДП = ВОА + СЧ + 0,5ВЧ 26 Управление кредиторской задолженностью Кредиторская задолженность- Задолженность, возникающая при расчетах с поставщиками; временное использование в денежном обороте предприятия средств кредитора. |