Шпоры по КФП. 1 Понятие финансовой политики предприятия. Содержание, цели, задачи формирования

Скачать 422.5 Kb. Скачать 422.5 Kb.

|

|

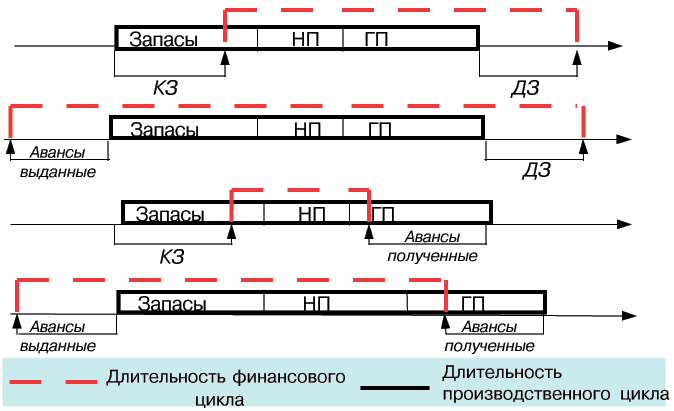

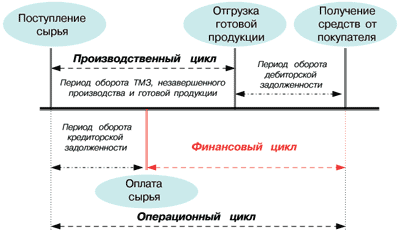

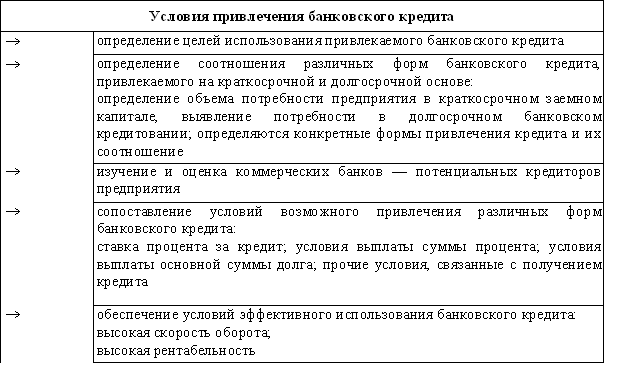

1. релевантные (влияют на процесс принятия решений, можно оценить по первоначальным затратам ,во восстановительным затратам), нерелевантные. 2. Бухгалтерские (ретроспективные – материальные, на оплату труда, амортизация, прочие), вмененные затраты (связанные с отказом от альтернатив – явные, неяные). 3. Дополнительные (релевантные затраты, меняющиеся в результате принятого решения), невозвратные (нерелевантные, не меняющиеся в результате принятого решения), 4. постоянные (зависящие от объема производства – косвенные, накладные), переменные (не зависящие от объема производства и являющиеся функцией объема производства - прямые). 5. краткосрочные (период в течение, которого вводимые факторы постоянны - временно постоянные затраты), долгосрочные (период, в кот. ни один из вводимых факторов не может считаться постоянным – все затраты переменные). Также бывают общие затраты (сумма переменных и постоянных затрат) TC = FC+VC (VC – переменные). и предельные (изменение общих затрат при продаже одной дополнительной единицы продукции. MC =дельта TC/дельта Q 43.Способы долгосрочного финансирования. Источники финансирования представляют собой денежные доходы и поступления, находящиеся в распоряжении предприятием и предназначенные для осуществления затрат по расширенному вопроизводству,экономическому стимулированию,выполнению обязательств перед государством,финансированию прочих расходов. 1.Собственные источники:1)резервы,накопленные предприятием-нераспр.прибыль,резервный кап-л,амортизац-ые отчисления. 2)дополнительная эмиссия акций(обыкновенныеи привелигерованные) 3)эмиссия депозитарных расписок 4)добавочный капитал 5)средсмтва, поступающие в порядке перераспределения-страховые возмещения по наступившим случаям, средства внебюджетных фондов,прочие поступления.2.Заемные источники:1)банковские кредиты-полученные в России,полученные за рубежом(еврокредиты) 2)эмиссия облигаций-в России,за рубежом(карпоративные еврооблигации) 3)займы от других организаций 4)лизинг 5)бюджетные кредиты 6)ипотечное кредитование 7)форфейтинг-форма кредитования внешнеэкономических операций в виде покупки у экспортера векселей, акцептованных импортером. При форфейтинге продавец переуступает свои требования к покупателю конкретному кредитному учреждению. Продавец покупает сразу всю сумму за вычетом процентов. При этом покупатель товаров ликвидирует свои долговые обязательства регулярным (обычно полугодовым) взносом 8)прочие источники 46. Ассортиментная политика предприятия Решая, производство каких товаров ассортимента надо наращивать, а каких – сокращать, следует учитывать следующее: 1.) Чем больше маржинальная прибыль, тем больше объем и благоприятнее динамика прибыли. 2.) Производство/продажа товара всегда связаны какими-либо ограничивающими факторами, которые зависят от специфики бизнеса и внешней среды. К таким факторам можно отнести: объем производственных мощностей предприятия, емкость рынка сбыта, возможности использования трудовых ресурсов, доступность сырья и материалов, степень напряженности конкурентной борьбы, величина рекламного бюджета и пр. Самым жестким ограничивающим фактором является время. Выбор приоритетного товара с помощью критерия «максимальный коэффициент маржинальной прибыли на единицу продукции – максимальная прибыль» может привести к неверным выводам. Необходимо основывать свой выбор на критерии «максимальная маржинальная прибыль на фактор ограничения – максимальная прибыль». 47 Самофинансирование и бюджетное финансирование хозяйствующих субьектов САМОФИНАНСИРОВАНИЕ - размещение инвестиций хозяйствующего субъекта за счет собственных ресурсов. Обусловливается нехваткой заемных ресурсов, стремлением предприятий предохранить себя от риска внешнего долга, а также курсовых колебаний на валютной бирже и др. Источниками самофинансирования могут быть: амортизационные отчисления, нераспределенная прибыль и др. Цена нераспредел. прибыли – ожидаемая доходность обыкновенных акций, её определяют теми же методами, что и цену обыкновенных акций (модель САРМ, кумулятивная модель, модель Гордона) Бюджетное финансирование осуществляется в форме выделения денежных средств (бюджетных ассигнований) по определенному назначению для достижения общегосударственных целей или для покрытия расходов отраслей, предприятий, организаций, находящихся на полном либо частичном государственном денежном обеспечении. Дотации бюджетные средства, предоставляемые бюджету другого уровня бюджетной системы РФ на безвозмездной и безвозвратной основах для покрытия текущих расходов. Субсидии бюджетные средства, предоставляемые бюджету другого уровня бюджетной системы РФ, физическому или юридическому лицу на условиях долевого финансирования целевых расходов. Субвенции - на осуществление определенных целевых расходов Количество требуемых средств ограничивает выбор источников финансирования следующим образом: 48. Постоянные и переменные издержки. Методы их дифференциации Переменные затраты (VС) изменяются пропорционально объему производства или уровню деятельности. (сырье, мат-лы, з/п основных рабочих). Затраты, не зависящие от объема производства наз. постоянными затратами (FС). (расходы на аренду, амортизационные отчисления, общехозяйственные расходы и др.) Постоянные затраты на единицу продукции уменьшаются с ростом уровня деловой активности. Формула общих затрат: Y = a + bX; где Y- совокупные затраты, руб.; a – постоянные затраты, руб.; b - переменные затраты на единицу продукции, руб.; X– показатель, характеризующий уровень деловой активности (объем производства и др.) Для принятия управленческих решений необходимо разделить затраты на переменную и постоянную части. Методы дифференциации: метод максимальной и минимальной точки, графический метод, метод наименьших квадратов. Метод максимальной и минимальной точки Заключается в линейной зависимости деловой активности и затрат, анализируя наибольший и наименьший объемы за период и связанные с ним затраты. Изменение в суммарных затратах между этими двумя уровнями (ΔY) делят на изменение в объеме (ΔХ) и таким образом определяют ставку переменных затрат на единицу продукции (b): Графический метод Проводится на графике прямая линия суммарных затрат. Точка пересечения этой линии с осью ординат показывает постоянные издержки. Тогда ставка переменных затрат (b) рассчитывается: Метод наименьших квадратов является наиболее точным. Ставка переменных издержек рассчитывается по формуле: b = 49. Содержание финансовых бюджетов предприятия. Финансовый бюджет включает в себя:1)инвестиционный бюджет (бюджет капитальных вложений)-представляет собой форму доведения до конкретных исполнителей результатов текущего плана капитальных вложений, разрабатываемого на основе осуществления нового строительства,реконструкции и модернизации основных фондов, приобретения новых фидов оборудования и НМА.2)бюджет движения ден.средств (кассовый бюджет)-это документ,позволяющий оценить, сколько денежных средств и в каком периоде потребуется предприятию.Деньги поступают в виде погашения дебиторской задолженности и авансов,полученных от покупателей.Образуется совокупный денежный поток, который расходуется на уплату % по кредитам,налогов,содержание соц. сферы 3)Прогноз баланса-это прогноз состояния активов и пассивов предприятия,бизнеса,инвест.проекта или структурного подразделения в соответствии со сложившейся структурой активов и обязательсвт и ее изменением в процессе раелизации бюджета доходов и расходов, бюджета движения денежных средств и инвест.бюджета. 50. Операционный и финансовый цикл предприятия. Операционный цикл – это период полной трансформации всей суммы оборотных активов. Т.е. это продолжительность времени, необходимого для приобретения сырья, материалов, их переработки, продажи, и получения денег. Цикл имеет два отдельных периода – производственный цикл предприятия и финансовый цикл предприятия. Производственный цикл - период полного оборота материальных элементов, используемых для обслуживания производственного процесса, начиная с момента поступления сырья, материалов и, их переработки и отгрузки покупателю Финансовый цикл предприятия - период полного оборота денежных средств, инвестированных в оборотные активы, начиная с момента оплаты за сырье, материалы и полуфабрикаты, и заканчивая получением денег за отгруженную продукцию. Кроме того операционный цикл включает – период обращения кредиторской задолженности и период обращения дебиторской задолженности.   51. Оборотный капитал: понятие, сущность, кругооборот. Понятие чистого оборотного капитала. Оборотный капитал относится к мобильным активам предприятия, которые являются денежными средствами или могут быть обращены в них в течение года или одного производственного цикла. Чистый оборотный капитал определяется как разность между текущими активами (оборотными средствами) и текущими обязательствами (кредиторской задолженностью) и показывает, в каком размере текущие активы покрываются долгосрочными источниками средств. Величина чистого оборотного капитала в значительной степени определяется составом и величиной оборотных средств. Уровень чистого оборотного капитала тесно связан как с риском, так и с рентабельностью деятельности компании. Этапы движения оборотных активов: На первой стадии денежные активы используются для приобретения сырья и материалов, т.е. входящих запасов материальных оборотных активов. На второй стадии входящие запасы материальных оборотных активов в результате непосредственной производственной деятельности превращаются в запасы готовой продукции. На третьей стадии запасы готовой продукции реализуются потребителям и до наступления их оплаты преобразуются в дебиторскую задолженность. На четвертой стадии оплаченная дебиторская задолженность вновь преобразуется в денежные активы. (+ см. билет 60) 52 Модели управления оборотным капиталом Агрессивная модель Предприятие не ставит ограничений в наращивании текущих активов, имеет значительные денежные средства, запасы сырья и готовой продукции, существенную дебиторскую задолженность - в этом случае удельный вес текущих активов в составе всех активов высок, а период оборачиваемости оборотных средств длителен. Такая политика не может обеспечить повышенную экономическую рентабельность активов, но практически исключает возрастание риска неплатежеспособности. Агрессивная модель управления текущими пассивами - преобладают краткосрочные кредиты. При этом у предприятия повышается уровень эффекта финансового рычага. Затраты предприятия на выплату процентов по кредитам растут, что снижает рентабельность и создает риск потери ликвидности. Консервативная модель Предприятие сдерживает рост текущих активов - и тогда удельный вес текущих активов в общей сумме активов низок, а период оборачиваемости оборотных средств краток. Такую политику ведут предприятия либо в условиях достаточной определенности ситуации, когда объем продаж, сроки поступлений и платежей, необходимый объем запасов и точное время их потребления и т.д. известны заранее, либо при необходимости строгой экономии. Обеспечивается высокая рентабельность активов, но несет в себе повышенный риск возникновения неплатежеспособности в случае непредвиденных ситуаций при реализации продукции или при ошибке в расчетах. Признаком консервативной политики управления текущими пассивами служит отсутствие или очень низкий удельный вес краткосрочного кредита в общей сумме всех пассивов предприятия. Все активы при этом финансируются за счет постоянных пассивов (собственных средств и долгосрочных кредитов и займов). Умеренная модель текущие активы составляют примерно половину всех активов предприятия, период оборачиваемости оборотных средств имеет усредненную длительность. (См. таблицу в тетради стр. 56) 53.Эффект финансового рычага и факторы,влияющие на силу его воздействия. Финансовый рычаг-это эффект от финансовой деятельности(финансовый риск).Финансовый риск-позволяет получить допол.прибыль (EPS) за счёт использования эффекта фин.рычага.В основе финансового рычага лежит использование структуры капитала.Финан.рычаг означает,что использование постоянных финансовых затрат позволит при небольшом операционном доходе получать прирост чистой прибыли.Подходы к уровню финансовго рычага (DFL)1Анализ чувствительности DFL=(:изменения EPS)/(% изменения EBIT) 2На основе факт.данныхDFL = EBIT/(EBIT-I), где I-% к уплате.Значение эффекта фин.рычага ЭФР: если DFL=3,тогда 1% прирост операционной прибыли позволит получить 3% допол.прибыль. 54 Эффективные условия привлечения кредитов Эффективная финансовая деятельность предприятия невозможна без постоянного привлечения заемного капитала. Использование заемного капитала позволяет существенно расширить объем хозяйственной деятельности предприятия, обеспечить более эффективное использование собственных средств, ускорить формирование различных целевых финансовых фондов, а в конечном итоге — повысить рыночную стоимость предприятия.  Так же возможны сл. Кредиты: выпуск Цб, коммерческий кредит и пр. (см. вопрос 55) 55. Заемные средства предприятия, их классификация и влияние на цену капитала предприятия. Заемный капитал – это часть капитала, используемая хозяйствующим субъектом, которая не принадлежит ему, но привлекается на основе банковского, коммерческого кредита или эмиссионного займа на основе возвратности. Заемн. капитал делится на: краткосрочный и долгосрочный. Краткосрочный – краткосрочные кредиты банков. (так же может быть кредиторская задолженность – беспроцентная). Долгосрочное долговое финансирование : - облигации, необеспеченный заем, конвертируемые необеспеченные облигации, варранты, еврооблигации, лизинг. Облигации – преимущества: большой срок до погашения, более низкая % ставка, чем доходность по акциям, налоговый щит, возможность привлечения новых займов. Недостатки – высокий контроль со стороны инвесторов, ограничения в форме закладных. Необеспеч.заем. Ограничения – на выплату дивидендов, фин. Отчеты, последующие займы. Конвертируемые необеспеченные облигации – преимущества: затраты на эмиссию ниже, чем при выпуске обычных облигаций; возможность привлечения новых займов, налоговый щит. Недостаток – при неверном расчете стоимости перевода облигации в акции компания теряет контроль. Варранты могут продаваться вместе с облигациями, могут быть выданы при поглощении. Еврооблигации. Преимущества: затраты на эмиссию ниже, чем при выпуске обыкновенных облигаций, более гибкий рынок и меньше ограничений, проценты выплачиваются без вычета налога, выдаются на предъявителя, защита от изменений валютного курса. Недостатки: рынок только для крупных организаций, высокая степень защиты, ограничения вторичного рынка. Цена заемн.капитала = цена заемн. Капитала – налоговая экономия. Акционерный капитал: преимущества: отсутствие фиксированных выплат, постоянный капитал, контроль собственности, Цена обыкн. Акций – модель САРМ (Kc = krf + β (km + krf), модель Гордона одноуровневая К = дивиденды текущего года/цена обыкнов. Акций + темп роста дивидендных выплат. Многоуровневая - =дивиденды текущ. Года / стоимость за минусом затрат на выпуск и размещение акций + темп роста. (для нового выпуска). Цена привил. Акций = дивиденд/чист. Цена привил. Акций. Средневзвеш.цена капитала = сумма (удел. вес каждого источника капитала * на его цену) Kd = kd * (1-t). ( тетр. стр. 17 ) 56. Центры ответственности: типы и место в системе бюджетирования предприятия. В финансовой структуре предприятия выделяют:1) ЦФО – объект финансовой структуры предприятия, который несет ответственность за все финансовые результаты: выручку, прибыль, затраты. Цель - максимизация прибыли. Виды бюджетов – доходов и расходов, движения денежных средств, прогнозный баланс. ЦФО должны иметь возможность нести полную ответственность за доходы, расходы и затраты, ден потоки от реализации своей продукции и оказания услуг. ЦФО вкл. в себя 2)Центр финансового учёта ЦФУ-объест финансовой структуры предприятия,отвечающий только за некоторые фин.показатели,например доходы и часть затрат.Виды бюджеты ЦФУ-бюджет доходов и расходов;операционные бюджеты-бюджет продаж и бюджет трудовых затрат.Направленность ЦФУ:1.центр прибыли-структурное подразделение или группа подразделений,деят-ть кот.непосредственно связана с реализацией одного или нескольких бизнес-проектов фирмы. 2.центр доходов-струк.подразд.или группа подразд.,деят-ть кот.направлена на получение дохода и не предусматривает учёт прибыли(н-р,служба сбыта). 3.центр инвестиций(венчур-центр)-структ.подразд.или группа подразд-ий,кот.непосредственно связаны с организ-ей новых бизнес проектов, прибыль от кот. ожидается в будущем. 4.центр маржин.дохода-структ.подр-ие или группа подразд-ий,дейт-ть кот связана с получением доходов и усправлением прямыми расходами.Вкл. в себя центр дохода и центр прямых затрат.В свою очередь ЦФУ вкл в себя 3)Место возникновения затратМВЗ-объект фин.стр-ры предприятия, кот.отвечает только за расходы.Причем не за все расходы, а за так называемые регулируемые расходы,расходование и экономию кот.руководство МВЗ может контролировать.Виды бюджетов МВЗ-некоторые операционные бюджеты-бюджет общепроизводственных расходов,бюджет общецеховых расходов,бюджет управленческих расхордов. 58. Состав затрат на производство и продажу продукции и их виды.  Системы калькулирования затрат: Директ костинг: прямые материальные затраты + прямые затраты на оплату труда. Абсорпшен костинг = директ-костинг + общепроизводственные и общехозяйственные расходы. 59. Группировка затрат по способу отнесения на себестоимость и статьям калькуляции, их состав и экономическая значимость. По способу отнесения на себестоимость – прямые (прямо включаются в себестоимость продукции – осн. материалы, зарплата + ЕСН), косвенные (формируются за отчетный период, не зависят от количества произведенных изделий – аренда, амортизация, вспом. Материалы, з/п управляющего персонала, подсобных рабочих). Группировка затрат по статьям калькуляции: 1) сырье, основные материалы, полуфабрикаты, комплектующие изделия (за вычетом возвратных отходов); 2) вспомогательные материалы; 3) топливо на технологические цели; 4) энергия на технологические цели; 5) основная заработная плата производственных рабочих; 6) дополнительная заработная плата производственных рабочих; 7) отчисления на социальные нужды по заработной плате производственных рабочих; 8)сходы на содержание и эксплуатацию оборудования; 9) расходы на подготовку и освоение нового производства; 10) цеховые расходы; Цеховая себестоимость 11) общепроизводственные расходы; 12) потери от брака: Производственная себестоимость товарной продукции 13) внепроизводственные расходы; Полная себестоимость товарной продукции. В приведенной классификации первые семь статей затрат осуществляются непосредственно на рабочем месте и прямо относятся на себестоимость каждого вида продукции. Все другие статьи являются комплексными, собирающими затраты по обслуживанию и управлению производством. Группировка затрат по статьям калькуляции позволяет выделить затраты, непосредственно связанные с технологическим процессом, и затраты, относящиеся к обслуживанию производства и управлению. Применяется предприятиями при определении себестоимости единиц отдельных видов продукции Системы калькулирования затрат: Директ костинг: прямые материальные затраты + прямые затраты на оплату труда. Абсорпшен костинг = директ-костинг + общепроизводственные и общехозяйственные расходы. 60. Классификационные признаки оборотных активов и их содержание. Оборотные активы - имущественные ценности предприятия, обслуживающие производственно-коммерческую деятельность и полностью потребляемых в течение одного производственного цикла. По периоду функционирования оборотных активов -постоянные оборотные активы. не зависят от колебаний операционной деятельности, т.е. является неснижаемым минимумом оборотных активов для поддержания операционного цикла; -переменные оборотные активы. связаны с возрастанием производства и реализации продукции. По видамможно подразделить: - оборотные производственные активы. (сырье, материалы, топливо, тара, запасные части и др., а также незавершенное производство и расходы будущих периодов); - оборотные активы в обращении.. Это средства предприятия, вложенные в запасы готовой продукции, товары отгруженные, но не оплаченные (дебиторская задолженность) а также денежные средства. По степени ликвидности выделяют: - абсолютно ликвидные активы: денежные средства; - высоколиквидные активы - могут быть быстро обращены в денежные средства: краткосрочные финансовые вложения, краткосрочная дебиторская задолженность; - среднеликвидные активы: дебиторская задолженность (кроме краткосрочной), запасы готовой продукции; - слаболикивдные активы.: запасы сырья и полуфабрикатов, незавершенное производство; - неликвидные активы. Могут быть реализованы лишь в составе имущественного комплекса: безнадежная дебиторская задолженность, расходы будущих периодов. По характеру финансовых источников формирования: - валовые оборотные активы. сформированны за счет собственного и заемного капитала; -чистые оборотные активы. сформированы за счет собственного и долгосрочного заемного капитала. Рассчитывается как разница между оборотными активами и краткосрочными пассивами: ЧОА = ОА – КФО; где ЧОА – чистые оборотные активы; ОА – оборотные активы; КФО – краткосрочные текущие финансовые обязательства. - собственные оборотные активы. Сформированы за счет собственного капитала. СОА = ЧОА – ДЗК; или СОА= ОА – ДЗК – КФО; где СОА – сумма собственных оборотных активов предприятия; ДЗК – долгосрочный заемный капитал. цикл: денежные средства, дебиторская задолженность.    Совокупная выручка  Макс.прибыль Макс.прибыль   В В   А А 0 0Объем проз-ва продукции   Маржинальная выручка  Маржинальные затраты   D С 0 Qкр.Объем производства продукции, шт. |