Олигополия. 1 Понятие олигополии и ее характерные особенности

Скачать 2.44 Mb. Скачать 2.44 Mb.

|

|

Таблица 3.

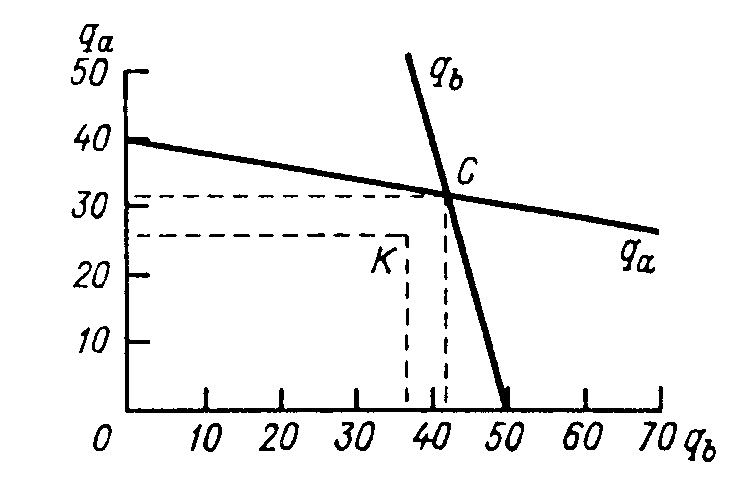

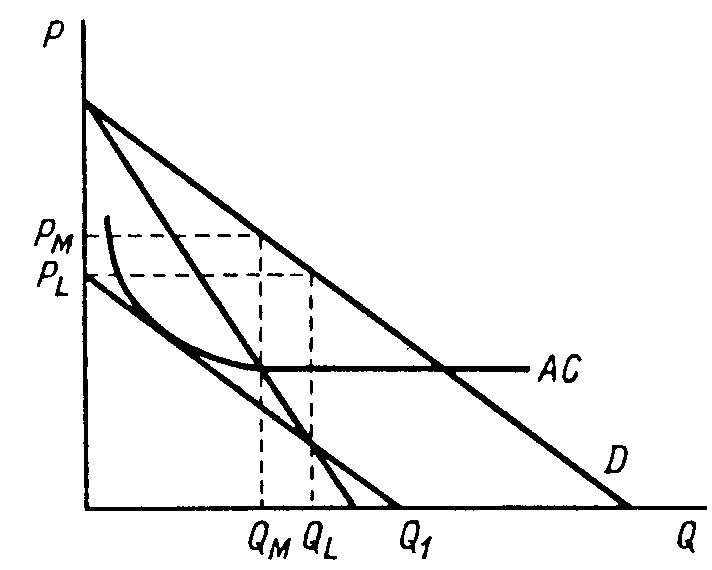

Рис. 13. Выпуск дуополий при равновесии по Курно и образовании картеля В графическом виде результат решения рассматриваемого примера представлен на рис. 13. Точка С на пересечении линий реакции фирм А и В определяет их выпуск в состоянии равновесия по Курно, а точка К — при образовании картеля. При пассивном поведении фирмы В точка, представляющая объемы выпуска каждой из фирм, находится на линии реакции фирмы В, левее точки С; при пассивном поведении фирмы А эта точка расположена на линии реакции фирмы А, правее точки С. В рассматриваемом примере создание картеля обеспечивает фирме В на 97 ед. прибыли больше, чем при самом благоприятном для нее варианте конкуренции, т. е. при пассивном приспособлении выпуска фирмы А к ее выпуску. Часть этого приращения прибыли фирма В может передать фирме А за согласие придерживаться картельной цены.  Рис. 14. Определение лимитной цены. Монопольная цена, обеспечивая картелю избыточную прибыль, стимулирует приток в отрасль новых конкурентов. Чтобы предотвратить появление новых производителей данной продукции, картель может установить лимитную цену (pl), не позволяющую новым фирмам получить прибыль. Графический способ определения лимитной цены показан на рис. 14. Кривая АС представляет средние затраты на выпуск всех участников картельного соглашения. Для предотвращения появления новых конкурентов вместо сочетания Рм,0м, соответствующего точке Курно, нужно выбрать комбинацию pl,ql. Тогда остаточный (неудовлетворенный) спрос на данном рынке будет представлен отрезком pl,Q1, который целиком расположен ниже кривой средних затрат. Поэтому если потенциальные конкуренты имеют одинаковую с членами картеля технологию, то производить данное благо им не выгодно. Выведем формулу лимитной цены. Пусть АС = l + k/Q. Прямая отраслевого спроса D построена по формуле цены спроса: Р =g— hQ. Соответственно прямая остаточного спроса при цене pl описывается формулой Рос = pl- hQ. В точке касания кривой средних затрат АС и прямой остаточного спроса PL,Q1 выполняется равенство PL - hQ = l + k / Q (4.24) и наклоны обеих линий одинаковы. Значит, dPoc / dQ = dAC / dQ, т.е. -h = -k/Q^ 2 Q = (k / h)^1/2. Следовательно, точка касания линий АС и Рос соответствует Q = (k / h)^1/2. Подставив это значение Q в равенство (4.24), получим формулу для определения лимитной цены: PL = l + k / Q + h (k / h)^1/2 = l + 2(k / h)^ 1/2 5. Кривые реагирования. То же самое равновесие можно изобразить и другим способом. Кривые реагирования показывают максимизирующие прибыль размеры выпуска, который будет осуществляться одной фирмой, если даны размеры другой фирмы-соперника. Кривая реагирования 1 представляет выпуск фирмы В как функцию от выпуска фирмы А, а кривая реагирования 2 - наоборот. Q  a a Qc QcЛиния реагирования 1 1/2Qc 3     /8Qc /8Qc 1/3Qc Линия реагирования 2 1/4Qc  Qb Qb 1/4Qc1/3Qc 1/2Qc Qc Любой выпуск выше Qc невыгоден, т.к. цена падает ниже уровня средних издержек. Следовательно, если выпуск одной из фирм равен Qc ед., то вторая отвечает нулевым выпуском. Равновесие достигается, когда две кривые реагирования пересекаются и каждая фирма выпускает 1/3Qc. При любом другом выпуске фирмы взаимно реагируют на выбор друг другом величины выпуска. ЗАКЛЮЧЕНИЕ Помимо факторов, определяющих рыночный спрос и рыночное предложение, уровень равновесной цены зависит от характеристик рынка, на котором осуществляются торговые сделки. Характеристики рынка формируются как условиями его функционирования ( открытый—закрытый, организованный—стихийный и пр.), так и объектами совершаемых на нем сделок (недвижимость, услуги, патенты, облигации и пр.). Совокупность нескольких характеристик рынка образует его структуру, или тип. Путем сочетания различных свойств рынка можно составить большое число рыночных структур, но наиболее распространенными из них на рынке благ являются олигополия, совершенная конкуренция, монополия и монополистическая конкуренция. Список используемой литературы Макконел К.Р., Брю С.Л. “Экономикс”, М.93 2. Гребенников П.И., Леусский А.И., Тарасевич Л.С. “Микроэкономика”, С - Пб. 96 Лившиц А.Я. “Введение в рыночную экономику”, М.91 Линдсей Д.И., Долан Э.Д. “Рынок: микроэкономическая модель”, С - Пб.92 Олигополия Олигополия – это такая рыночная структруа, при которой существует несколько продавцов, доля каждого из которых настолько велика в общих продажах на рынке, что изменение в количестве предлагаемой продукции каждого из продавцов ведет к изменению цены. Существует два вида олигополии. Первый вид предполагает, что несколько фирм производят идентичный продукт. Второй – когда несколько производителей выпускают дифференцированные товары. Однако в том и другом случае фирмы осознают взаимозависимость своих продаж, объемов производства, инвестиций и рекламной деятельности. Так, если одна фирма будет усиленно рекламировать свою продукцию или участвовать в создании новой модели изделия, то она должна почти наверняка ожидать аналогичных действий со стороны своих конкурентов. В такой ситуации каждая фирма знает, что, по крайней мере, некоторые решения конкурентов зависят от ее собственного поведения, и поэтому, принимая то или иное решение, она обязана считаться с этим обстоятельством. Теория олигополистического ценообразования Основателем теории считается французский экономист Августин Курно. Рассматривая взаимодействие олигополистов, он показал, что каждая фирма предпочитает производить такое количество продукции, которое максимизирует ее прибыль. При этом он исходил из того, что объем продаваемых товаров у конкурентов остается неизменным. Курно сделал два главных вывода: Для любой отрасли существует определенное и стабильное равновесие между объемом продаж и ценой товара. Цена равновесия зависит от числа продавцов. При единственном продавце возникает монопольная цена. По мере увеличения количества продавцов цена равновесия падает, пока она не приблизится к предельным издержкам. Таким образом, модель Курно показывает, что конкурентное равновесие достигается тем больше, чем больше возрастает число продавцов. Многие экономисты постулировали, что фирмы ожидают реакции своих соперников на изменение цен или объемов продаж. Модель Курно, в которой допускается бездействие соперника (объем его продаж фиксирован), подвергалась критике. Значительный шаг вперед в теории олигополистического ценообразования сделал американский экономист Э. Чемберлен, выдвинув положение о взаимозависимости производителей. Когда количество продавцов небольшое и продукт стандартизирован, олигополисты будут избегать действий, которые привели бы к ухудшению положения всех в результате принятия ответных мер. Из существования взаимозависимости вытекало, что общий интерес олигополистов заключается в установлении высокой цены. Вывод Чемберлена имел важное значение для антитрестовской политики: монопольная цена может быть установлена без наличия явного сговора. Необходимость формальных отношений между олигополистами отсутствует. В экономической литературе такая ситуация иногда называется доктриной сознательного параллелизма (сознательного параллельного поведения). Олигополии действуют независимо (никаких соглашений между ними нет), но они не конкурируют друг с другом. С G ледующим шагом в разработке теории олигополистического ценообразования была теория ломаной кривой спроса, разработанная американскими экономистами Р. Холлом, С. Хитчем, П. Суизи. Он объясняет, почему олигополистические фирмы отказываются от частного понижения цен (рис. 6) P1 P1     D E D  P E F P     P2 P2   H H Q 0 X1 X X2 Объем производства (б) Q X1 X X2 Объем производства (а) 0  Рис. 6. Ломаная кривая спроса Предположим, что у фирмы цена за единицу продукта ОР, а объем продаж OX (рис. 6а), DEF– кривая спроса на товары фирмы. Она принимает решение повысить цену на свои товары. Новая цена ОР1 . Другой вариант: она понижает цену до ОР2 . Предположим далее, что соперники следуют за фирмой при установлении цен. В таком случае GEHпредставляла бы кривую спроса фирмы, совпадающую с кривой спроса ее соперников. На практике же, если фирма поднимает цену, соперники не следуют за ней и не повышают цену, с тем чтобы увеличить свою долю рынка за счет фирмы. Если фирма понижает цену, соперники реагируют на такое сокращение, с тем чтобы предотвратить потерю своей доли рынка. Таким образом, завершающая кривая спроса составляется из двух сегментов DEиEHс переломом в точке Е. Сотрем отрезки GEиEF и получим ломаную кривую спроса в данной отрасли DEH(рис. 6б). Фирмы не реагируют на повышение цен и снижают цены вслед за снижением цен одной из них. При высокой рыночной концентрации ценовые решения продавцов взаимозависимы. Олигополистические фирмы исходят из того, что прибыли будут выше, когда проводится общая политика, чем когда каждая фирма преследует свои узкоэгоистические интересы. В олигополистических отраслях действует тенденция в направлении к коллективным действиям, приближая ценовое поведение к чистой монополии. Фирмы, действующие в рамках олигополистической структуры ранка, стремятся к созданию системы связей, которая позволила бы координировать поведение в общих интересах. Одной из форм такой координации является так называемое лидерство в ценах. Оно состоит в том, что изменения в справочных ценах объявляются определенной фирмой, которая признается лидером всеми остальными, следующими в ценовой политике за ней. Введение. В преддверии ХХI века наша страна начала переход к рыночной экономике, рыночному хозяйственному механизму. Многие проблемы нам приходится решать впервые. Прощаясь с административно-командной системой в экономике и в обществе, мы тем самым лишь создаем предпосылки для рыночного хозяйства, становление которого не может произойти в одночасье. Дело в том, что исторически развитие рыночного хозяйства происходило как естественный процесс, предопределяющий во многом экономический и социальный прогресс человечества. Конечно, нам на надо повторять все этапы и перипетии, которыми богата история рынка. Мы можем воспользоваться опытом других государств. Но сложность задачи состоит в том, что до сих пор никто в мире не переводил на рыночные рельсы столь громадный хозяйственный комплекс, каким является российская экономика. Нет исторических аналогов этому процессу. Но есть гибко реагирующий на требования времени рыночный механизм современного западного общества. Иными словами, изучив картину рыночной экономики, которая сложилась к концу ХХ века и динамизм всех взаимоотношений в обществе, обусловленных или связанных с рынком мы сможем яснее увидеть и ту цель, к которой стремимся в своих экономических и социальных преобразованиях. Именно исследованию олигополии и посвящена настоящая курсовая работа. На олигополистическом рынке конкурируют между собой несколько крупных фирм (3 - 5) и вступление на этот рынок новых фирм затруднено. Продукция, производимая фирмами, может быть как однородна, так и дифференцирована. Однородность преобладает на рынках сырья и полуфабрикатов: руды, нефти, стали, цемента; дифференциация - на рынках потребительских товаров (автомобили). Существование олигополии связано с ограничениями входа на данный рынок. Один из них - необходимость значительных капиталовложений для создания предприятия в связи с крупномасштабным производством олигополистических фирм. Сегодня общепризнанно, что эффективным может быть предприятие, производящее не менее 500 тысяч легковых автомобилей в год, выплавляющее не менее 2,5 миллиона тонн стали и т.д. Немногочисленность фирм на олигополистическом рынке заставляет эти фирмы использовать не только ценовую, но и неценовую конкуренцию, ибо последняя в таких условиях является более эффективной. Производители знают, что если они понизят цену, то их конкуренты сделают то же самое, что приведет к падению доходов. Поэтому вместо ценовой конкуренции, которая более результативна в условиях современной конкуренции, “олигополисты” используют неценовые методы борьбы: техническое превосходство, качество и надежность изделия, методы сбыта, характер предоставляемых услуг и гарантий, дифференциацию условий оплаты, рекламу, экономический шпионаж. 1.Олигополия и рыночная концентрация. Олигополия - особая рыночная структура, при которой на рынке доминирует несколько фирм. Характерная особенность олигополистического рынка - зависимость поведения каждой фирмы от реакции и поведения конкурентов. Крупные размеры и значительный капитал фирм крайне немобильны на рынке, и в этих условиях наибольшие выгоды обещает именно сговор между олигополистическими фирмами в целях поддержания цен и максимизации прибыли. Производители договариваются о сотрудничестве и заключают (иногда открытое и даже оформленное) соглашение о дележе рынка - “картельное соглашение”. Картель представляет собой соглашение нескольких предприятий, устанавливающее для всех участников объем производства, цены на товар, условия найма рабочей силы, обмена патентами, разграничения рынков сбыта и долю каждого участника в общем, объеме производства и сбыта. Его целью является повышение цен (сверх конкурентного уровня), но не ограничение производственной и снабженческо-сбытовой деятельности участников. На первый взгляд, сходство картеля с монополией очевидно. Но картель весьма редко, в отличие от монополии, контролирует весь рынок, ибо вынужден учитывать политику некартелизованных предприятий. Кроме того, участники картеля имеют довольно мощный соблазн обмануть своих партнеров, снижая цены или активно рекламируя свой товар, что создает условия для захвата части рынка. Вследствие этого многие картели представляют собой временную структуру рынка и встречаются редко. К тому же законодательство многих стран считает картельную практику незаконной и противодействует ей различными методами. Классическим примером образования и существования до сих пор картельного соглашения является, например, Организация Стран Экспортеров Нефти (ОПЕК), которая в разные периоды своей истории контролировала от 25% до 60% производства нефти индустриальных стран. Невозможность полностью и постоянно использовать картель для взаимодействия олигополистических фирм вынуждает их идти на негласные экономические соглашения, тайную экономическую политику в области изменения цен и разграничения сфер влияния. Такое сотрудничество может проявляться как через особую экономическую политику олигополистических фирм в виде “жесткости цен” или “лидерства в ценообразовании”, так и через особые организации типа “патентных пулов” (или консорциумов). Однако, в силу перечисленных выше причин, чаще всего развиты такие формы олигополии, при которых между фирмами отсутствует формальное соглашение о контроле над рынком. Олигополия, как мы увидим ниже, значительно отличается от монополии. Суть ее в сплаве координации и конкуренции. В то же время действует и общее правило: чем меньше фирм в отрасли и чем крупнее каждая из них, тем легче им координировать свои действия и добиваться максимально высоких прибылей, регулируя цены на выпускаемую продукцию. И в этом смысле мы можем говорить о потенциальной опасности монополизации тех или иных отраслей экономики. Кроме того, чем меньше фирм, тем менее эластичен по цене спрос потребителя на данном рынке. Вследствие этого фирма может повышать цены на свою продукцию, не неся больших потерь в объеме продаж. Понятие рыночной концентрации тесно связано с количеством фирм-участников рынка, то есть компаний, выпускающих сходный продукт и конкурирующих между собой в борьбе за потребителя. Существуют различные показатели, измеряющие рыночную концентрацию. Отраслевой показатель рыночной концентрации чаще всего рассчитывается как доля продаж 4 или 8 крупнейших фирм в общем, объеме отраслевого выпуска (в процентах). В таблице 1 показаны значения рыночной концентрации в отдельных отраслях американской промышленности. Согласно общепринятому критерию, отрасли, в которых на долю четырех крупнейших фирм приходится 59 и более процентов отраслевого выпуска, считаются высококонцентрированными. Для них характерна ситуация сильной олигополии - явное доминирование на рынке нескольких ведущих фирм. К таким отраслям, как мы видим из таблицы 1, относятся автомобилестроение, отрасль по производству фотографического оборудования, самолетостроение, шинная и парфюмерная промышленность и др. В тех случаях, кода уровень концентрации меньше 25%, считается, что рынок относительно равномерно поделен между отдельными производителями. Поведение фирм на таких рынках в большой степени отвечает либо модели совершенной конкуренции, либо модели монополистической конкуренции. К таким отраслям, в частности, относятся издательское дело, молочная промышленность, производство безалкогольных напитков и др. Наконец, в отраслях с показателем рыночной концентрации в пределах 25 - 50% могут встречаться различные формы рыночной структуры: как олигополии, так и монополистической конкуренции. Например, в их число попадают такие разные отрасли, как нефтепереработка, сталелитейная промышленность и пищевая промышленность. В таблице 1 представлены лишь отдельные наиболее крупные отрасли обрабатывающей промышленности США. Таблица 2 охватывает все отрасли и дает наиболее полную картину степени концентрации производства и сбыта в этом важнейшем секторе. Она, например, показывает, что отрасли, в которых четыре крупнейшие фирмы контролируют от 40 до 100% рынка, составляют 40% от общего числа отраслей обрабатывающей промышленности США. На них приходится больше половины всего объема продаж этого сектора экономики. Очевидно, что олигополия - наиболее распространенная структура данного сектора экономики. Олигополия в значительной степени характерна и для других секторов экономики США. Об этом говорит тот факт, что около 35% национального продукта США производится в отраслях, где доминирует всего несколько компаний. Помимо обрабатывающего сектора компании-гиганты действуют на транспорте, в отраслях связи и коммунального хозяйства, банковской сфере. Крупные корпорации обычно являются многоотраслевыми компаниями, а потому показатель отраслевой рыночной концентрации не в полной мере отражает их место и влияние в экономике. Кроме того, само понятие отрасли весьма условно. Например, если отдельно рассматривать такую отрасль, как производство соли, доля четырех крупнейших компаний в общем, объеме продаж соли составит 81%. Если же производство соли мы будем рассматривать в рамках более крупной отрасли, то уровень рыночной концентрации снизится до 23%. Этот пробел в какой-то степени восполняет агрегатный показатель рыночной концентрации, который показывает долю 100, 200 или 500 крупнейших корпораций США в таких важнейших экономических агрегатах, как национальный продукт, национальный доход, общий объем продаж или общий объем активов промышленности. По статистике, на долю 200 крупнейших корпораций приходится порядка 60% всех активов обрабатывающего сектора США. Ими контролируется примерно такой же объем продаж этого сектора. Многоотраслевой (диверсифицированный) характер современных корпораций позволяет им эффективно контролировать отдельные отраслевые рынки. | ||||||||||||||||||||