Олигополия. 1 Понятие олигополии и ее характерные особенности

Скачать 2.44 Mb. Скачать 2.44 Mb.

|

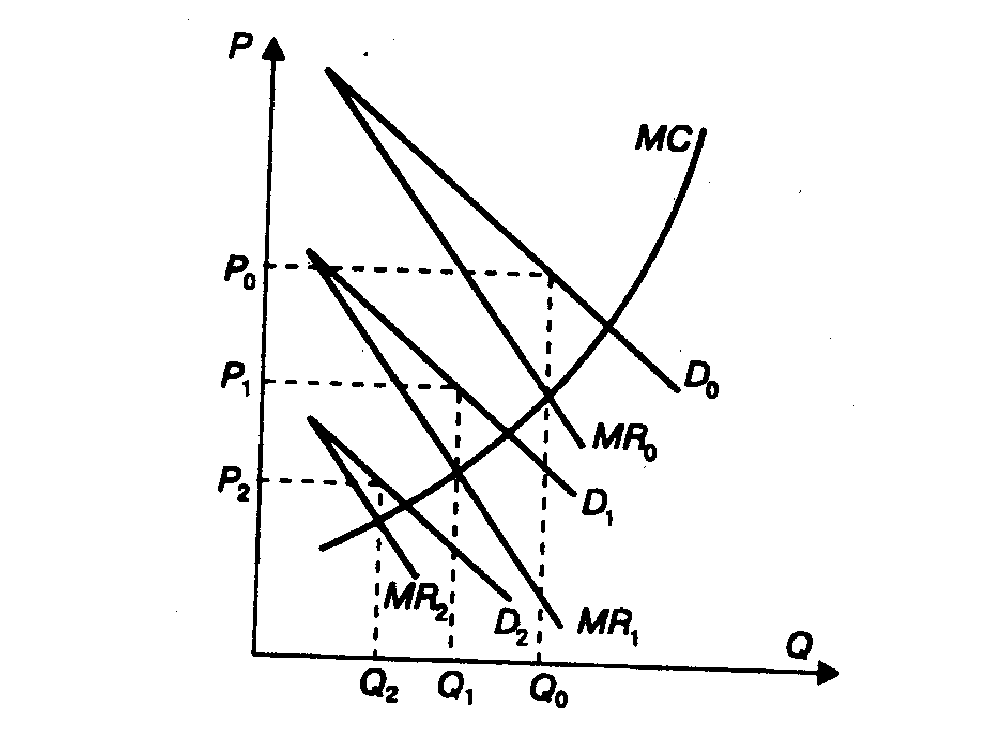

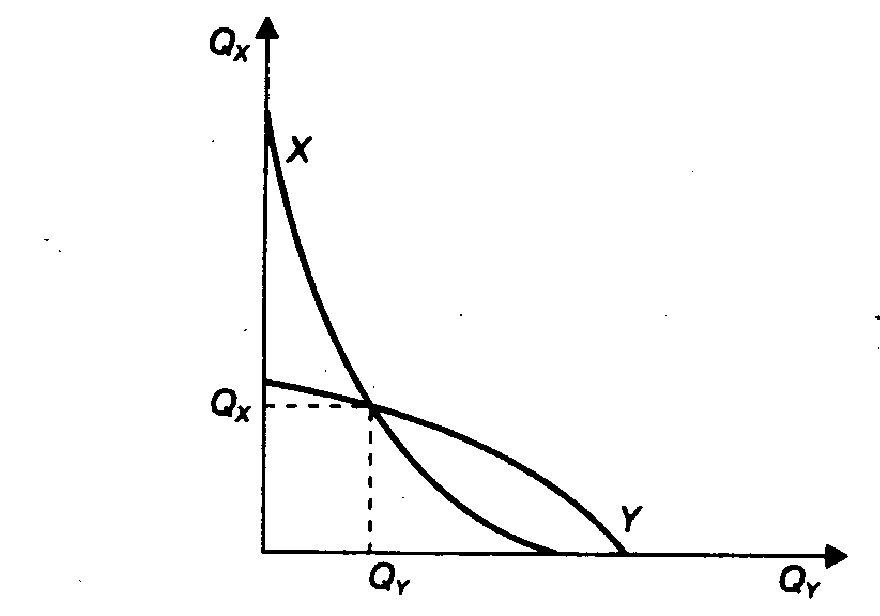

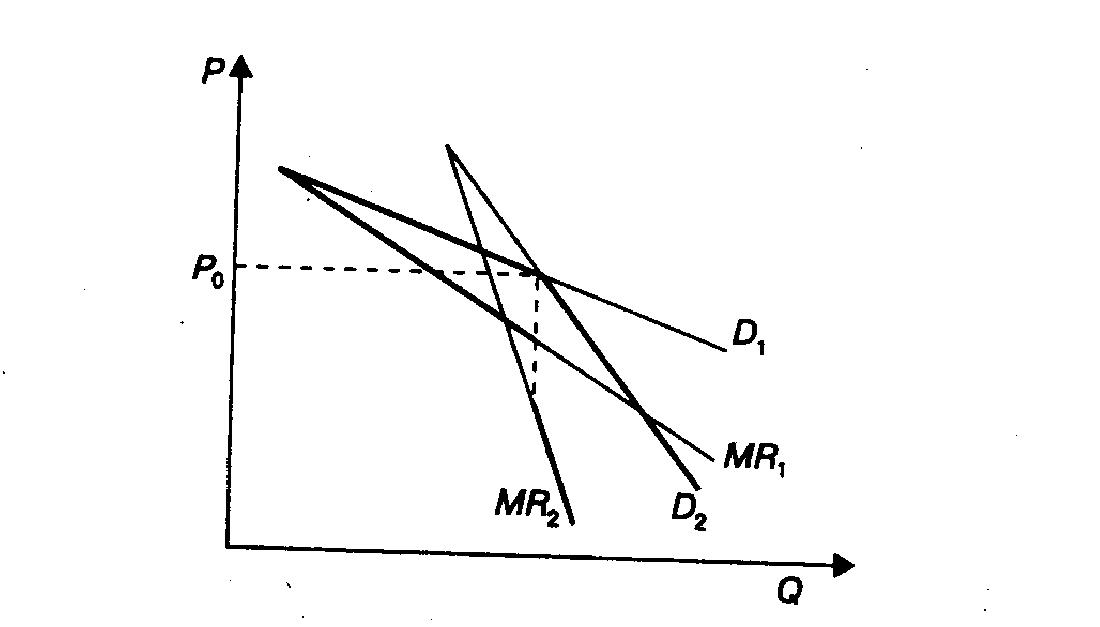

3 Модели олигополииНе существует единой теории олигополии. Однако экономистами разработан ряд моделей, на которых кратко остановимся. Модель Курно. Впервые попытка объяснить поведение олигополии была предпринята французом А. Курно в 1838 г. Его модель основывалась на следующих предпосылках: • на рынке присутствуют только две фирмы; • каждая фирма, принимая свое решение, считает цену и объем производства конкурента постоянными. Допустим, что на рынке действуют две фирмы: Х и У. Как будет определять фирма Х цену и объем производства? Помимо издержек они зависят от спроса, а спрос, в свою очередь, от того, сколько продукции выпустит фирма У. Однако что будет делать фирма У, фирме Х неизвестно, она лишь может предположить возможные варианты ее действий и соответственно планировать собственный выпуск. Поскольку рыночный спрос есть величина заданная, расширение производства фирмой вызовет сокращение спроса на продукцию фирмы Х. На рис. 12.8 показано, как сместится график спроса на продукцию фирмы Х (он будет сдвигаться влево), если фирма У начнет расширять продажу. Цена и объем производства, устанавливаемые фирмой Х исходя из равенства предельного дохода и предельных издержек, будут снижаться соответственно с Р0 до Р1, Р2 и с Q0 до Q1,Q2.  Рис. 12.8. Модель Курно. Изменение цены и объема выпуска продукции фирмой Х при расширении производства фирмой У: D — спрос; MR — предельный доход; МC — предельные издержки Если рассматривать ситуацию с позиции фирмы У, то можно начертить подобный график, отражающий изменение цены и количества выпускаемой ею продукции в зависимости от действий, предпринятых фирмой Х. Объединив оба графика, получим кривые реакции обеих фирм на поведение друг друга. На рис. 12.9 кривая Х отражает реакцию одноименной фирмы на изменения в производстве фирмы У, а кривая У — соответственно наоборот. Равновесие наступает в точке пересечения кривых реакций обеих фирм. В этой точке предположения фирм совпадают с их реальными действиями.  Рис. 12.9. Кривые реакции фирм Х и У на поведение друг друга В модели Курно не отражено одно существенное обстоятельство. Предполагается, что конкуренты отреагируют на изменение фирмой цены определенным образом. Когда фирма У выходит на рынок и отнимает у фирмы У часть потребительского спроса, последняя «сдается», вступает в ценовую игру, снижая цены и объем производства. Однако фирма Х может занять активную позицию и, значительно снизив цену, не допустить фирму У на рынок. Такие действия фирмы не охватываются моделью Курно. «Ценовая война» снижает прибыли обеих сторон. Поскольку решения одной из них влияют на решения другой, существуют основания договориться о фиксации цен, разделе рынка с целью ограничения конкуренции и обеспечения высоких прибылей. Поскольку всякого рода сговоры подпадают под антимонопольное законодательство и преследуются государством, фирмы в условиях олигополии предпочитают от них отказываться. Так как ценовая конкуренция не выгодна никому, каждая фирма была бы готова держать более высокую цену при условии, что ее конкурент поступит аналогичным образом. Даже если изменится спрос, или сократятся издержки, или произойдут еще какие-то события, позволяющие снизить цену без ущерба для прибыли, фирма не сделает этого из опасения, что конкуренты воспримут подобный шаг как начало ценовой войны. Повышение цен также не привлекательно, так как конкуренты могут и не последовать примеру фирмы. Реакция фирмы на изменение цен конкурентами отражена в модели изогнутой кривой спроса на продукцию фирмы в условиях олигополии. Эта модель была предложена в 1939 г. американцами Р. Холлом, К. Хитчем и П. Суизи. На рис. 12.10 изображены кривые спроса и предельного дохода фирмы Х (выделены жирной линией). Если фирма поднимет цену выше Р0, то ее конкуренты не станут в ответ повышать цены. В результате фирма Х потеряет своих потребителей. Спрос на ее продукцию при ценах выше Р0 очень эластичен. Если же фирма Х установит цену ниже Р0, то конкуренты, скорее всего, последуют за ней, чтобы сохранить свою долю рынка. Поэтому при ценах ниже Р0 спрос будет менее эластичным.  Рис. 12.10. Модель изогнутой кривой спроса: D1,MR1 — кривые спроса и предельного дохода фирмы при ценах выше Р0 ;D2 MR2— кривые спроса и предельного дохода фирмы при ценах ниже Р0 Резкое различие в эластичности спроса при ценах выше и ниже P0 приводит к тому, что кривая предельного дохода прерывается, а это значит, что снижение цены не сможет быть компенсировано расширением объема продаж. Модель изогнутой кривой спроса дает ответ на вопрос, почему фирмы в условиях олигополии стремятся поддерживать стабильные цены, перенося конкурентную борьбу в неценовую область. Существуют и другие модели олигополии, основанные на теории игр. Так, при определении собственной стратегии фирма оценивает вероятные прибыли и убытки, которые будут зависеть от того, какую стратегию выберет конкурент. Предположим, что фирмы A и B контролируют основную долю продаж на рынке. Каждая из них стремится увеличить объем продаж и тем самым обеспечить себе рост прибылей. Достигнуть результата можно снижением цен и привлечением дополнительных покупателей, активизацией рекламной деятельности и т.п. Взаимодействие фирм на рынке в условиях олигополии. Теория игр. В зависимости от ситуации, некоторые олигополии могут действовать во многом так, как совершенно конкурентные рынки, имея цены равные или близкие к предельным издержкам. Другие, заключив или не заключив открытое соглашение, могут действовать больше как монополии, имея цены выше предельных издержек, и, в результате, - большие чистые убытки. Когда экономисты не могут ответить на вопрос о положении на рынке с помощью чистой теории, они прибегают к статистическим методам. В идеале следовало бы измерить разрыв между ценой и предельными издержками в точке рыночного равновесия, но такая возможность открывается очень редко. При отсутствии достоверных данных о предельных затратах допустимо использовать косвенный подход. Если удается установить, что фирмы в концентрированных отраслях получают прибыли, превышающие альтернативную стоимость капитала, можно заключить, что они ведут себя больше как монополисты, чем как совершенные конкуренты. Если, с другой стороны, фирмы в отраслях с высоким уровнем концентрации получают только “нормальные доходы”, при которых нормы прибыли на капитал в более и в менее концентрированных отраслях. По этой причине многие споры о взаимодействии фирм на рынке в условиях олигополии фокусируются на нормах прибыли. Установлено наличие слабой, но устойчивой связи между доходами и концентрацией. Экономисты пришли к выводу, что в целом, чем выше уровень концентрации отрасли, тем ближе взаимодействие фирм в ней к картелю или монополии. Это будет верно даже в том случае, если между конкурентами не будет соглашения о повышении цен и дележе рынка. Теория игр анализирует поведение лиц или организаций с противоположными интересами. Результаты управленческих решений зависят не только от самих этих решений, но и от решений конкурентов. Теорию игр можно применить к ценовой стратегии олигополистических фирм. Следующий пример иллюстрирует возможности теории игр, не углубляясь во все ее богатство и технические детали. Каждая фирма предполагает, что ее конкуренты будут сохранять цену неизменной. Они высчитывали отдачу (прибыль) от своего решения о цене, допуская, что соперник не будет отвечать понижением своей цены. Предположим, что менеджеры одной фирмы больше умудрены опытом. Они не придерживаются упрямо мнения, что их соперник будет проводить стратегию поддержания данной цены. Менеджеры осознают, что когда они понижают свою цену, то конкурирующая фирма может либо сохранить свою цену неизменной, либо понизить ее. Прибыль, которую можно получить, зависит от реакции соперника. Менеджеры подсчитывают свои прибыли как для случая, в котором конкурирующая фирма сохраняет свою цену неизменной, так и для случая, в котором она также ответит понижением цены. Предположим, что этими двумя фирмами являются кирпичные компании Адамса и Бейкера. У этих фирм теперь новое руководство и они при определении своих цен и объемов выпуска используют более сложные, чем до этого, методы. Управляющие обеих фирм вычисляют прибыли, которые они могут получить, когда они понизят цену или оставят ее неизменной. Они делают это для двух случаев. Первый - когда их соперник понижает цену. Второй - когда их соперник не понижает цену. Итогом этого является матрица результатов, которая показывает выгоду или убыток от каждой возможной стратегии для каждого возможного ответа соперника по игре. Решение начать ценовую войну аналогично игре. Сколько игрок может выиграть или проиграть, зависит от стратегии, которой придерживается противник. Обе фирмы надеются, что другая сохранит свою цену, так что они смогут увеличить прибыль. Однако обе фирмы стремятся избежать худшего, осуществляя стратегию максимина. То есть каждая решает снизить цену. Следовательно, фирмы начинают ценовую войну. Одна фирма может увеличить прибыль, только если другая фирма проводит стратегию поддержания цены. Когда обе фирмы применяют защитную стратегию максимина, то ни одна не может выиграть в результате ценовой войны, однако обе предпочитают во всяком случае понижать цену. Соперничество и желание избежать наихудшего исхода гарантируют, что ни одна из них не может выиграть от снижения цены. Если они осознают это, то они могут договориться поддерживать цены. Такое соглашение и не увеличит, и не снизит прибыли. Оно, однако, устраняет неизбежные потери, которые происходят, когда каждая фирма пытается снизить цену. Риск соперничества на олигополистических рынках толкает фирмы к сговору, чтобы поддерживать цены и избегать соперничества. Основные характеристики олигополии. Рассмотрим подробнее важнейшие характеристики олигополии. 1.Экономия от масштабов производства. Технико-экономические характеристики отрасли могут быть таковы, что минимальный уровень издержек на единицу продукции, может быть, достигнут фирмой при очень высоком объеме производства и сбыта продукции. Этот объем бывает столь велик, что способен удовлетворить значительную часть существующего рыночного спроса на данную продукцию. Таким образом, при цене, покрывающей лишь минимум возможных издержек, достаточно будет всего нескольких компаний, чтобы обеспечить весь имеющийся спрос. Как показано на рисунке 4, если средние издержки меняются в соответствии с кривой АТС, а минимум издержек достигается фирмой при объеме продаж Q0 , будет достаточно лишь 2 - 3 компаний, чтобы при цене Р0 удовлетворить весь рыночный спрос Q1 . В такой ситуации уровень рыночной концентрации будет очень высоким. 2.Взаимозависимость фирм на рынке. Фирма-олигополист, так же как и монополист, может свободно устанавливать цены на свою продукцию. Но, в отличие от монополиста, оно старается этого не делать, поскольку последствия ее решения могут быть самыми разными в зависимости от реакции других фирм-участников рынка. Так, снижение цены может, во-первых, сопровождаться снижением цен у компаний-конкурентов и, таким образом, не дать желаемого увеличения объема продаж и прибыли. Во-вторых, оно может не повлиять на цены конкурентов но привести к проведению последними мощной рекламной компании, направленной на преобразование своего имиджа в глазах потребителя. И в этом случае фирма-олигополист ничего не выиграет, а в ряде случаев может и проиграть, поскольку также будет втянута в разорительную рекламную кампанию или в новый виток снижения цен. Выигрыш возможен только в случае нейтрального отношения конкурентов к снижению цены. Аналогичным образом непредсказуемы последствия увеличения цены одним из участников олигополии. 3.Жесткость цен и неценовая конкуренция. Эта неопределенность кривой спроса приводит к принципиально новому виду конкуренции в условиях олигополии. Крупные фирмы, не являющиеся признанными лидерами на рынке, пытаются избегать ценовой конкуренции и ее крайней формы - войны цен. На смену ценовой приходит неценовая конкуренция, направленная на увеличение доли рынка. В условиях совершенной конкуренции фирме нет смысла бороться за большую долю рынка, поскольку ее объем продаж мал по сравнению с общим объемом производства и сбыта данного товара. Монополисту также нет причин волноваться за свою долю, поскольку ему принадлежит весь рынок. Однако в условиях олигополии борьба за долю на рынке - ядро конкурентной борьбы. Участники олигополии пытаются превзойти друг друга новыми разработками, улучшением продукта, изощренной рекламой, лучшим обслуживанием и т.д. Цель этих методов честной неценовой конкуренции - завоевание большей доли рынка. Фирма может практиковать и хищнические методы борьбы с конкурентами, крайним из которых является физическое разрушение оборудования и продукции последних. К таким методам относится и хищническое ценообразование, при котором диверсифицированная компания может позволить себе продавать определенные товары ниже издержек, с тем, чтобы вытеснить более мелких конкурентов с рынка. После того как конкуренты вытеснены, фирма начинает вести себя как монополист. Фирма может использовать систему эксклюзивных контрактов с компаниями, занимающимися сбытом ее продукции. Такие контракты предполагают, что дилеры ограничиваются продажей товаров исключительно данной фирмы и не могут одновременно заниматься сбытом продукции конкурентов. Во многих странах такие контракты считаются незаконными, так как могут чрезмерно усиливать рыночную власть отдельных компаний. Фирма может использовать комплексные контракты. Так, крупная корпорация, продающая множество взаимосвязанных товаров, будет стараться навязать покупателю, который хочет купить один товар, ряд других товаров, продаваемых как бы в комплекте. Все эти методы нечестного завоевания контроля над рынком были и остаются предметом антитрестовского (антимонопольного) законодательства. 4.Слияния и поглощения. Одним из важнейших способов увеличить свою долю рынка являются слияния и поглощения. Они способны значительно поднять рыночную концентрацию в отрасли. На рисунке 5 показана интенсивность слияний и поглощений в американской экономике на протяжении ХХ века. Очевидно, что количество слияний и поглощений в 60-80-е годы резко возросло и превышает общее количество слияний и поглощений за весь предыдущий период. Вплоть до 60-х годов превалировали горизонтальные слияния (между фирмами, производящими сходный продукт) и вертикальные слияния (между фирмами, относящимися к разным этапам производственного цикла). Начиная с 60-х годов большое распространение получили конгломератные слияния - объединения компаний, производственно не связанных между собой. Причина этого - статьи антимонопольного законодательства, ограничивающие распространение влияния фирмы на одном рынке. В такой ситуации у компании-олигополиста в принципе существуют два пути развития: либо диверсифицировать свою деятельность, создав компанию конгломератного типа, либо перенести борьбу за большую долю рынка с национального на международный уровень, рассматривая весь мир как свой потенциальный рынок. 5.Стремление к сговору. Сговор с другими компаниями относительно уровня цен и объема производства является фактором увеличения контроля над рынком. Эта стратегия обычно является выгодной для всех участников сговора. Однако достижение соглашения - весьма трудная задача. Существует ряд условий, которые облегчают прямой сговор: высокие барьеры для входа новых фирм на рынок; небольшое количество фирм на рынке; высокая степень однородности продукции; растущий спрос на отраслевую продукцию; особенности законодательства. Одним из видов неявного сговора, позволяющим координировать действия фирм, является практика ценового лидерства, когда крупная компания первой меняет цену, а все остальные следуют за ней. 6.Барьеры для вхождения новых фирм на рынок. Высокие барьеры для новых фирм также поддерживают значительный уровень рыночной концентрации и сохранение олигополии. Они принимают разную форму: экономии на масштабах производства, экономии на издержках вследствие накопленного опыта, известности товара, проведенной рекламной компании, сложности товара, множественности моделей товара, капиталовооруженности и т.д. Экономия, на масштабах основанная на известности товаров, является важным барьером для других фирм, желающих работать на данном рынке. Поскольку новая фирма неизвестна, она может претендовать лишь на незначительный спрос (Dн - сдвинута влево) и ее объем производства будет меньше, чем у фирм-участников олигополии (Qн) (рисунок 6). Цена же, напротив, в силу более высоких издержек, должна быть больше ( Рн). Фирмы-олигополисты, зная, что появление нового конкурента уменьшит их долю рынка, попробуют не допустить этого, воспользовавшись своими преимуществами. Они установят цену ниже Рн , но в силу экономии от масштабов производства и в этом случае (между Рн и Ро) будут получать прибыль. Новая же фирма понесет значительные потери и вынуждена будет уйти с рынка (при ценах ниже Рн кривая спроса Dн лежит ниже АТС, и, следовательно, новая фирма не может покрыть своих издержек). В приведенном примере мы предполагали, что кривые издержек у олигополиста и новой фирмы одинаковы и все дело в том, что фирма-олигополист достигает более низких издержек за счет больших размеров спроса и масштабов производства. В реальной жизни весьма часто у старой и новой фирмы различаются сами кривые издержек (рисунок 7). Издержки новой фирмы могут быть выше потому, что оно не имеет опыта ведения бизнеса в данной сфере деятельности: ее менеджеры не обладают навыками управления фирмой; не хватает квалифицированной рабочей силы; хуже условия получения банковского кредита; слабее связи с поставщиками; отсутствует доступ к патентам, снижающим издержки производства. Новые фирмы смогут со временем преодолеть трудности, однако - не все из них. Неопределенность ослабляет стимулы для вступления на рынок и уменьшает число потенциальных конкурентов. Между тем сама угроза появления конкурентов меняет поведение фирмы-олигополиста. Если бы старая фирма не боялась потерять свою долю рынка, она, для того чтобы увеличить прибыль, могла бы установить цену на уровне Ро и производить Qо. Однако она устанавливает цену на уровне не выше Р1, поскольку при такой цене потенциальный конкурент будет не в состоянии покрыть свои издержки и откажется от вступления в отрасль. Старая же фирма и при такой цене будет получать прибыль. Цена Р1 часто называется предельной ценой. Такое поведение фирмы-олигополиста позволяет поддерживать высокий уровень рыночной концентрации отрасли. Чтобы фирма могла достичь наиболее эффективных для данного вида деятельности размеров, часто требуется значительный объем капитала. Потенциальному участнику рынка в авиационной, автомобильной, химической, нефтедобывающей промышленности и во многих других отраслях требуются миллиарды рублей, чтобы начать дело. Несомненно, это является важным барьером на пути уменьшения рыночной концентрации в данных секторах экономики. Существуют и другие барьеры на пути потенциальных конкурентов: ограничения, устанавливаемые государством при регистрации компаний и лицензировании того или иного вида деятельности; высокие затраты на рекламу; сложность товаров, которая требует разветвленной сети сбыта и последующего обслуживания. Все эти барьеры затрудняют вступление новых производителей на рынок и поддерживают высокий уровень концентрации. |