Навигация по странице:Содру́жество Незави́симых Госуда́рств (СНГ)История созданияГосударства-члены: Азербайджан,Армения,Белоруссия,Казахстан,Киргизия,Молдавия,Россия,Таджикистан,Туркменистан,Узбекистан,Украина.Основные цели и задачиК должностным лицам таможенных органов Российской Федерации в настоящее время относятся 5.Дисциплинарная ответственность.Поощрение и должностных лиц.

|

1. Понятие таможенного дела,цели и структура

Улучшение имиджа страны в качестве равноправного участника мировой торговли.

Снижение барьеров на пути к международному торговому рынку.

Свободный доступ к сложившимся международным схемам разрешения споров в области торговли

Более широкие возможности участия в экономиках стран – членов ВТО для российских инвесторов.

Увеличение конкуренции в финансовой сфере. Результатом может стать снижение кредитных ставок для населения, а также предприятий малого и среднего бизнеса.

Модернизация отечественной экономики в соответствии с требованиями современного этапа развития торгово-экономических отношений. Многие российские производители для выхода на мировой рынок будут вынуждены особое внимание обратить на качество своей продукции, дабы обеспечить ей высокую конкурентоспособность.

Снижение импортных пошлин на ряд товаров (лекарства, продукты, одежда, IT-продукция и пр.). От этого выиграют потребители, но могут проиграть производители .

Снижение экспортных пошлин. Здесь четко видны плюсы для предприятий, работающих в сырьевом сегменте

Поддержка торгово-экономических интересов страны в процессе принятия новых законодательных актов в области международной торговли.

Минусы присоединения России к ВТО

Угроза роста безработицы в случае, если российские предприятия не выдержат конкуренции с иностранными производителями. Особенно может обостриться ситуация в моногородах с единственным градообразующим предприятием.

Снижение импортных пошлин может привести к тому, что целый ряд товаров станет невыгодно производить в России. Наибольший риск существует для аграрного сектора экономики (как растениеводства, так и животноводства).

Снижение пошлин на импорт негативно может отразиться и на отечественном автопроме – наплыв подержанных импортных автомобилей является прямой угрозой для российских автопроизводителей. (Пример: таможенная пошлина за ввоз автомобилей б/у до недавнего времени составляла более 40 тыс. евро. После присоединения России к ВТО она упадет более чем в 4 раза.)

Снижение экспортных пошлин. От этого процесса в убытке окажется бюджет страны, что может привести к увеличению государственного долга.

16.Содружество независимых государств: история создания, государства-члены, основные цели и задачи.

Содру́жество Незави́симых Госуда́рств (СНГ) — региональная международная организация (международный договор), призванная регулировать отношения сотрудничества между государствами, ранее входившими в состав СССР. СНГ не является надгосударственным образованием и функционирует на добровольной основе.

История создания:

СНГ было основано главами РСФСР, Белоруссии и Украины путём подписания 8 декабря 1991 года в Вискулях (Беловежская пуща) под Брестом (Белоруссия) «Соглашения о создании Содружества Независимых Государств» (известно в СМИ как Беловежское соглашение).

В документе, состоявшем из Преамбулы и 14 статей, констатировалось, что Союз ССР прекращал своё существование как субъект международного права и геополитической реальности. Однако, основываясь на исторической общности народов, связях между ними, учитывая двусторонние договоры, стремление к демократическому правовому государству, намерение развивать свои отношения на основе взаимного признания и уважения государственного суверенитета, стороны договорились об образовании Содружества Независимых Государств.

Государства-члены:

Азербайджан,Армения,Белоруссия,Казахстан,Киргизия,Молдавия,Россия,Таджикистан,Туркменистан,Узбекистан,Украина.

Основные цели и задачи:

сотрудничество в политической, экономической, экологической, гуманитарной, культурной и иных областях;

всестороннее развитие государств-участников в рамках общего экономического пространства, межгосударственной кооперации и интеграции;

обеспечение прав и свобод человека;

сотрудничество в обеспечении международного мира и безопасности, достижение всеобщего и полного разоружения;

взаимная правовая помощь;

мирное разрешение споров и конфликтов между государствами-участниками организации.

17.Система таможенных органов Российской Федерации,их структура.

Таможенные органы составляют единую федеральную централизованную систему. Органы государственной власти субъектов Российской Федерации, органы местного самоуправления, общественные объединения не могут вмешиваться в деятельность таможенных органов при осуществлении ими своих функций.

1. Таможенными органами являются:

1) федеральный орган исполнительной власти, уполномоченный в области таможенного дела;

2) региональные таможенные управления;

3) таможни;

4) таможенные посты.

Создание, реорганизация и ликвидация региональных таможенных управлений, таможен и таможенных постов осуществляются в порядке, определенном Правительством Российской Федерации.

18.Функции таможенных органов Российской Федерации.

Функции таможенных органов:

– осуществляют таможенное оформление и таможенный контроль, создают условия, способствующие ускорению товарооборота через таможенную границу;

– взимают таможенные пошлины, налоги, антидемпинговые, специальные и компенсационные пошлины, таможенные сборы, контролируют правильность исчисления и своевременность уплаты указанных пошлин, налогов и сборов, принимают меры по их принуд. взысканию;

– обеспечивают соблюдение порядка перемещения товаров и транспортных средств через таможенную границу;

– обеспечивают соблюдение установленных в соответствии с законодательством РФ о государственном регулировании внешнеторговой деятельности и международными договорами РФ запретов и ограничений в отношении товаров, перемещаемых через таможенную границу;

– обеспечивают в пределах своей компетенции защиту прав интеллектуальной собственности;

– ведут борьбу с контрабандой и иными преступлениями, адм. правонарушениями в сфере таможенного дела, пресекают незаконный оборот через таможенную границу наркотических средств, оружия, культурных ценностей, радиоактивных веществ и др., а также оказывают содействие в борьбе с международным терроризмом;

– осуществляют в пределах своей компетенции валютный контроль операций, связанных с перемещением товаров и транспортных средств через таможенную границу;

– ведут таможенную статистику внешней торговли;

– обеспечивают выполнение международных обязательств РФ в части, касающейся таможенного дела, осуществляют сотрудничество с тамож. и иными компетентными органами иностранных государств, международными организациями, занимающимися вопросами таможенного дела;

– осуществляют информирование и консультирование в области таможенного дела, обеспечивают в установленном порядке государственные органы, организации и граждан информацией по таможенным вопросам;

– проводят научно-исследовательские работы в области таможенного дела.

19.Служба в таможенных органах:понятие,категории должностных лиц таможенных органов и правовое регулирование.

Таможенная служба – это особый вид государственной службы граждан РФ, осуществляющих профессиональную деятельность по реализации функций, прав и обязанностей таможенных органов, входящих в систему правоохранительных органов РФ (ст. 1 Федерального закона РФ от 21 июля 1997 г. № 114-ФЗ «О службе в таможенных органах РФ»).

К должностным лицам таможенных органов Российской Федерации в настоящее время относятся:

1) лица, которым в установленном порядке присвоены специальные звания - сотрудники таможенных органов (ФЗ "О службе в т/о РФ" №144) по контракту на 1,3,5,10 лет;

2) лица, которым присваиваются классные чины - гражданские служащие (ФЗ "О гос. гражданской службе в РФ" №79) по конкурсу, бессрочный контракт. Комментируемый Закон прямо не называет должностных лиц, которым присваиваются классные чины, федеральными гражданскими служащими, что создает некую законодательную неопределенность в их правовом статусе.

Таким образом, в настоящее время понятие "должностные лица таможенных органов" является собирательным, включающим в себя две категории служащих, проходящих службу в таможенных органах.

20.Категории должностных лиц таможенных органов:понятие,виды,отличия правового статуса.

Это граждане Российской федерации, принятые на работу (на контрактной основе) в таможенные органы РФ в качестве должностных лиц этих органов; при исполнении служебных обязанностей являются представителями власти и находятся под защитой государства.

К должностным лицам таможенных органов Российской Федерации в настоящее время относятся: 1) лица, которым в установленном порядке присвоены специальные звания - сотрудники таможенных органов; 2) лица, которым присваиваются классные чины. Комментируемый Закон прямо не называет должностных лиц, которым присваиваются классные чины, федеральными гражданскими служащими, что создает некую законодательную неопределенность в их правовом статусе.

Правовой статус есть совокупность полномочий (прав и обязанностей) должностных лиц. ТК устанавливает требования, предъявляемые к должностным лицам таможенных органов РФ. Согласно ст. 420 ТК должностными лицами таможенных органов могут быть только граждане России, обладающие определенными деловыми и моральными

качествами, имеющие соответствующее образование, способные по состоянию здоровья выполнять возложенные на них задачи.

Статья 421 ТК содержит гарантии надлежащего исполнения должностными лицами своих служебных обязанностей. Так, должностное лицо таможенного органа в своей деятельности руководствуется только: 1) законодательством и иными правовыми актами РФ, 2) международными договорами РФ, 3) приказами непосредственного начальника. Никто не имеет права понуждать должностное лицо выполнять обязанности, не возложенные на таможенные органы РФ законодательством России.

ТК налагает на должностных лиц таможенных органов ряд ограничений. Так,

должностные лица не вправе: заниматься предпринимательской деятельностью,

в том числе через посредников; быть поверенными у третьих лиц по таможенным вопросам; выполнять любую оплачиваемую работу на условиях совместительства, кроме научной, преподавательской и творческой деятельности; выполнять связанные с таможенным делом работы по договорам гражданско-правового характера; оказывать с использованием своего служебного положения любое не предусмотренное законодательством

РФ содействие лицам и получать за это вознаграждение, услуги и льготы; самостоятельно или через представителей принимать участие в управлении хозяйствующими субъектами; организовывать забастовки и участвовать в их проведении.

Должностные лица таможенных органов РФ не несут ответственности за моральный,физический и имущественный вред, причиненный правонарушителю применением физической силы, специальных средств и огнестрельного оружия в предусмотренных главой 61 ТК случаях, если причиненный вред соразмерен силе оказываемого противодействия.

21. Условия поступления на службу в таможенные органы.

1. Сотрудниками таможенных органов могут быть граждане, достигшие возраста 18 лет, способные по своим личным и деловым качествам, уровню образования и состоянию здоровья обеспечивать выполнение функций, возложенных на таможенные органы.

2. Поступление на службу в таможенные органы граждан является добровольным и осуществляется на условиях контракта о службе в таможенных органах (далее - контракт).

3. Гражданин при поступлении на службу в таможенные органы представляет:

1) личное заявление;

2) документ, удостоверяющий личность;

3) трудовую книжку;

4) документы об образовании и о квалификации;

5) медицинское заключение о состоянии здоровья;

6) автобиографию;

7) данные о месте рождения, местах работы (обучения) и месте жительства отца (матери), мужа (жены), сына (дочери), родного брата (родной сестры) или лица, на воспитании которого он находился (далее - близкие родственники).

4. Требования к состоянию здоровья граждан, поступающих на службу в таможенные органы, и сотрудников таможенных органов, занимающих соответствующие должности, устанавливаются Правительством Российской Федерации.

5. При поступлении граждан на службу в таможенные органы сведения и документы, указанные в пункте3 настоящей статьи, подлежат проверке в порядке, предусмотренном федеральным законом.

22.Права и обязанности сотрудников таможенных органов.

Согласно ст. 16 Федерального закона от 21 июля 1997 г. № 114-ФЗ «О службе в таможенных органах Российской Федерации» сотрудники таможенных органов имеют право на:

ознакомление с документами, определяющими их права и обязанности по занимаемой в таможенном органе должности, критерии оценки качества прохождения службы в таможенных органах, которые способствуют продвижению по службе, а также на организационно-технические условия, необходимые для исполнения должностных обязанностей;

получение в установленном порядке информации и материалов, необходимых для исполнения должностных обязанностей;

посещение для исполнения должностных обязанностей организаций независимо от форм собственности;

принятие решений и участие в подготовке решений в соответствии с их должностными обязанностями;

участие по своей инициативе в конкурсе на замещение вакантной должности в таможенном органе;

продвижение по службе в таможенных органах, увеличение размера денежного довольствия с учетом выслуги лет, результатов службы и уровня квалификации;

ознакомление со всеми материалами личного дела, с отзывами о деятельности и другими документами до внесения их в личное дело, приобщение к личному делу своих объяснений;

проведение по их требованию служебного расследования для опровержения сведений, порочащих их честь и достоинство;

участие в собраниях сотрудников таможенных органов;

пенсионное обеспечение с учетом выслуги лет.

Сотрудники таможенных органов обязаны:

обеспечивать соблюдение Конституции РФ, исполнение федеральных конституционных законов и федеральных законов;

обеспечивать соблюдение и защиту прав и законных интересов граждан;

выполнять приказы и распоряжения начальников таможенных органов, отданные в пределах их должностных полномочий, за исключением заведомо незаконных;

в пределах своих должностных обязанностей своевременно рассматривать обращения граждан и общественных объединений, а также государственных органов, органов местного самоуправления и организаций;

соблюдать установленные в таможенном органе правила внутреннего распорядка, порядок обращения со служебной информацией, выполнять должностные инструкции;

поддерживать уровень квалификации, необходимый для исполнения должностных обязанностей;

хранить государственную и иную охраняемую законом тайну, а также не разглашать ставшие им известными в связи с исполнением должностных обязанностей сведения, в том числе затрагивающие частную жизнь, честь и достоинство граждан (ст. 17 Федерального закона «О службе в таможенных органах РФ»).

23.Дисциплинарная ответственность и поощрения сотрудников таможенных органов.

Дисциплинарная ответственность.

За нарушение служебной дисциплины на сотрудников таможенных органов могут налагаться следующие дисциплинарные взыскания: -замечания; - выговор; - строгий выговор; - предупреждение о неполном служебном соответствии по результатам аттестаций; - увольнение из таможенных органов (ст.29 Закона «О службе в таможенных органах»).

За каждое нарушение – одно взыскание, не позднее 1 месяца после обнаружения (после ревизии – срок наложения увеличивается, объяснить).

Порядок привлечения к дисциплинарной ответственности регулируется правовыми актами, имеет четыре стадии:

1) служебное расследование;

2) принятие решения;

3) пересмотр дела по разным мотивам (жалоба, протест прокурора);

4) исполнение приказа.

Дисциплинарное взыскание (наказание) действует 1 год – если не снимается досрочно (разъяснить). В это время нельзя поощрять, присваивать звание и т.д.

Поощрение и должностных лиц.

Всегда и везде важнейшим принципом управления людьми является стимулирование, то есть, воздействие на потребности, интересы, а через них – на волю и поведение человека.

Стимулируя, руководители воспитывают дисциплину и инициативу, активизируют способности у своих подчиненных. В широком смысле стимулирование – это все, что воздействует на поведение. Так, поощряя сотрудника, вызываем положительное стимулирование. Но, как показывает практика, поощрение должно быть обоснованным, своевременным, разнообразным и гласным. Иначе оно потеряет смысл.

Служащие таможенных органов могут поощряться за успешное выполнение должностных обязанностей за общественно- полезные дела, проявление активности и инициативы, за отвагу и высокий профессионализм, за безупречную продолжительную работу. Поощрения могут быть формальными и неформальными. Формальное (с занесением в трудовую книжку) объявляются приказами. (благодарность, ценный подарок, выдача премии, Почетная грамота, Книга или Доска Почета, присвоение звания лучший работник, нагрудный знак – отличник или почетный, досрочное присвоение специального звания ).

По содержанию различают меры морального, материального и смешанного поощрения: благодарность – моральное, премия – материальное, досрочное звание – смешанное.

Поощрительные средства на общие, ведомственные (знаки) и государственные (награды).

24. Прекращение службы в таможенных органах.

Закон РФ «О службе в таможенных органах» ст.48. Основания для прекращения службы в таможенных органах:

1. Служба в таможенных органах прекращается в случаях увольнения сотрудника таможенного органа или его гибели (смерти).

2. Сотрудник таможенного органа может быть уволен со службы в таможенных органах по следующим основаниям:

1) по собственному желанию до истечения срока контракта;

2) по достижении предельного возраста, установленного ст.49 настоящего Федерального закона;

3) по выслуге срока службы, дающего право на пенсию;

4) по окончании срока службы, предусмотренного контрактом;

5) в связи с проведением организационно – штатных мероприятий;

6) в связи с переводом в другой государственный орган;

7) в связи с избранием депутатом федерального органа законодательной власти, органов законодательной власти субъектов Российской Федерации, органов местного самоуправления;

8) по состоянию здоровья на основании заключения врачебной комиссии об ограниченной годности указанного сотрудника к службе в таможенных органах;

9) по болезни на основании заключения врачебной комиссии о негодности указанного сотрудника к службе в таможенных органах;

10)в связи с признанием аттестационной комиссией указанного сотрудника не соответствующим занимаемой должности;

11)за однократное грубое нарушение служебной дисциплины или систематические нарушения служебной дисциплины.

Перечень грубых нарушений служебной дисциплины, а также определение понятия «систематические нарушения служебной дисциплины» даются в Дисциплинарном уставе таможенной службы;

12)в связи с осуждением за преступление на основании вступившего в законную силу приговора суда;

13)в связи с прекращением гражданства Российской Федерации.

25.Основание увольнения сотрудника таможенных органов.

Сотрудник таможенного органа может быть уволен со службы в таможенных органах по следующим основаниям:

1) по собственному желанию до истечения срока контракта;

2) по достижении предельного возраста, установленного ст.49 настоящего Федерального закона;

3) по выслуге срока службы, дающего право на пенсию;

4) по окончании срока службы, предусмотренного контрактом;

5) в связи с проведением организационно – штатных мероприятий;

6) в связи с переводом в другой государственный орган;

7) в связи с избранием депутатом федерального органа законодательной власти, органов законодательной власти субъектов Российской Федерации, органов местного самоуправления;

8) по состоянию здоровья на основании заключения врачебной комиссии об ограниченной годности указанного сотрудника к службе в таможенных органах;

9) по болезни на основании заключения врачебной комиссии о негодности указанного сотрудника к службе в таможенных органах;

10)в связи с признанием аттестационной комиссией указанного сотрудника не соответствующим занимаемой должности;

11)за однократное грубое нарушение служебной дисциплины или систематические нарушения служебной дисциплины.

Перечень грубых нарушений служебной дисциплины, а также определение понятия «систематические нарушения служебной дисциплины» даются в Дисциплинарном уставе таможенной службы;

12)в связи с осуждением за преступление на основании вступившего в законную силу приговора суда;

13)в связи с прекращением гражданства Российской Федерации.

26.Обжалование решения,действия(бездействия) таможенных органов и их должностных лиц,сроки и порядок обращения,последствия подачи жалобы.

Любое лицо вправе обжаловать решение, действие (бездействие) таможенного органа или его должностного лица, если такими решением, действием (бездействием), по мнению этого лица, нарушены его права, свободы или законные интересы, ему созданы препятствия к их реализации либо незаконно возложена на него какая-либо обязанность.

Решения д(бд) могут быть обжалованы в вышестоящем таможенном органе(в адм.порядке),либо в суде ОЮ или Арб.суде(адм.порядок).

Жалоба может быть по дана в течении 3 мес.:

1.Со дня когда лицу стало известно или должно было стать известно о нарушении его прав и свобод,либо создания преград к их реализации или возложения незаконных обязанностей.

2.Со дня истечения срока для принятия решения Таможенным Органом.

В случае пропуска срока подачи по ув.причинам,срок подачи может быть продлён ТО.

Жалоба на решение, действие (бездействие) таможенного органа или его должностного лица должна содержать:

1) наименование таможенного органа или должность, фамилию, имя и отчество его должностного лица (если они известны), решение, действие (бездействие) которых обжалуются;

2) фамилию, имя, отчество (при его наличии) или наименование лица, подающего жалобу, его место жительства или место нахождения;

3) существо обжалуемых решения, действия (бездействия).

Последствия подачи жалобы на решение, действие таможенного органа или его должностного лица:

1. Подача жалобы на решение, действие таможенного органа или его должностного лица не приостанавливает исполнения обжалуемых решения, действия.

2. При наличии достаточных оснований полагать, что обжалуемые решение, действие не соответствуют таможенному законодательству Таможенного союза и законодательству Российской Федерации о таможенном деле, а также в случае, если неприостановление исполнения решения, действия может иметь необратимый характер либо может повлечь причинение значительного ущерба заявителю, таможенный орган, рассматривающий жалобу, вправе полностью или частично приостановить исполнение обжалуемых решений, действия до принятия решения по существу жалобы.

27.Обжалование решения,действия(бездействия) таможенных органов и их должностных лиц,сроки рассмотрения жалобы и основания для отказа в рассмотрении жалобы,результаты рассмотрения жалобы.

Любое лицо вправе обжаловать решение, действие (бездействие) таможенного органа или его должностного лица, если такими решением, действием (бездействием), по мнению этого лица, нарушены его права, свободы или законные интересы, ему созданы препятствия к их реализации либо незаконно возложена на него какая-либо обязанность.

Сроки рассмотрения жалобы на решение, действие (бездействие) таможенного органа или его должностного лица

1. Жалоба на решение, действие (бездействие) таможенного органа или его должностного лица должна быть рассмотрена таможенным органом в течение одного месяца со дня ее поступления в таможенный орган, правомочный рассматривать указанную жалобу.

2. Если таможенный орган, рассматривающий жалобу на решение, действие (бездействие) таможенного органа или его должностного лица, признает необходимым продлить указанный в части 1 настоящей статьи срок рассмотрения данной жалобы, этот срок может быть продлен начальником этого таможенного органа или должностным лицом таможенного органа, им уполномоченным, но не более чем на один месяц, о чем сообщается лицу, подавшему эту жалобу, в письменной форме с указанием причин продления.

Основание для отказа:

1.Если жалоба подана неправомочным лицом.

2.Если не соблюдены установленные сроки обжалование и не подана заявка на продление срока.

3.Если не соблюдена форма и содержание жалобы.

4.Если лицо уже обратилось с жалобой аналогичного содержания в суд,либо суд вынес окончательное решение.

5.Если предметом жалобы является акт,не являющийся решением в области ТД.

6.Если отсутствует предмет обжалование.

7.Если существует уже принятые решения в вышестоящ.ТО.

Результаты рассмотрения жалобы:

1.Признаёт правомерным обжалование д(бд) ТО и отказывает в удовлетворении жалобы.

2.Признает неправомерным,и полностью или частично принимает решение об удовлетворении

3.В случае удовлетворения жалобы вышестоящий таможенный орган отменяет обжалуемое решение и действит. ТО может принять самостоятельное решение.

28.Упрощенный порядок обжалования решения действия(бездействия) таможенных органов и их должностных лиц.

Упрощенный порядок обжалования решения, действия (бездействия) должностного лица таможенного органа

1. В упрощенном порядке могут быть обжалованы решение, действие (бездействие) должностного лица таможни или таможенного поста в связи с ввозом в Российскую Федерацию и (или) вывозом из Российской Федерации товаров, стоимость которых не превышает 1,5 миллиона рублей, и (или) одного транспортного средства (состава транспортных средств).

2. Упрощенный порядок обжалования решения, действия (бездействия) должностного лица таможни или таможенного поста заключается в обращении лица с устной жалобой к вышестоящему должностному лицу соответственно таможни или таможенного поста, а в случае обжалования решения, действия (бездействия) начальника таможенного поста - к начальнику таможни, в регионе деятельности которой находится данный таможенный пост.

3. Рассмотрение жалобы на решение, действие (бездействие) должностного лица таможенного органа в упрощенном порядке осуществляется безотлагательно, и решение по ней принимается незамедлительно, но не позднее трех часов с момента ее подачи.

4. При обжаловании в упрощенном порядке по желанию лица, обратившегося с жалобой на решение, действие (бездействие) должностного лица таможенного органа, должностным лицом таможенного органа, рассматривающим указанную жалобу, составляется акт о рассмотрении этой жалобы в упрощенном порядке, в котором указываются сведения о рассматривающем жалобу должностном лице таможенного органа, о лице, обратившемся с жалобой, краткое содержание жалобы, доводы и основания для принятия решения и принятое решение. В случае отказа в рассмотрении жалобы на решение, действие (бездействие) должностного лица таможенного органа в упрощенном порядке в этом акте указываются причины такого отказа. Форма акта определяется федеральным органом исполнительной власти, уполномоченным в области таможенного дела. Акт о рассмотрении жалобы на решение, действие (бездействие) должностного лица таможенного органа в упрощенном порядке подписывается должностным лицом таможенного органа, рассматривающим жалобу, и лицом, обратившимся с жалобой. Копия акта о рассмотрении жалобы на решение, действие (бездействие) должностного лица таможенного органа в упрощенном порядке вручается лицу, обратившемуся с жалобой.

5. Рассмотрение жалобы на решение, действие (бездействие) должностного лица таможенного органа в упрощенном порядке и принятие по ней решения не являются препятствием для подачи жалобы на решение, действие (бездействие) таможенного органа или его должностного лица в общем порядке.

6. Акт о рассмотрении жалобы на решение, действие (бездействие) должностного лица таможенного органа в упрощенном порядке может быть обжалован в общем порядке в вышестоящий таможенный орган или в суд, арбитражный суд.

29.Информирование о таможенном законодательстве.

ФЗ”О там.регулировании”

1. Федеральный орган исполнительной власти, уполномоченный в области таможенного дела, и иные таможенные органы обеспечивают свободный бесплатный доступ, в том числе с использованием информационных технологий, к информации о действующих актах таможенного законодательства Таможенного союза, законодательства Российской Федерации о таможенном деле и об иных правовых актах Российской Федерации в области таможенного дела.

2. Таможенные органы обеспечивают доступ к информации о подготавливаемых актах законодательства Российской Федерации о таможенном деле и иных правовых актах Российской Федерации в области таможенного дела, а также о не вступивших в силу изменениях в акты таможенного законодательства Таможенного союза, законодательства Российской Федерации о таможенном деле и иные правовые акты Российской Федерации в области таможенного дела, за исключением случаев, когда предварительное уведомление о подготавливаемых актах будет препятствовать проведению таможенного контроля или способствовать снижению его эффективности.

3. Федеральный орган исполнительной власти, уполномоченный в области таможенного дела, обеспечивает опубликование в своих официальных изданиях правовых актов, принятых им, а также актов таможенного законодательства Таможенного союза, законодательства Российской Федерации о таможенном деле и иных правовых актах Российской Федерации в области таможенного дела.

ТК ТС:

1. Информирование о таможенном законодательстве таможенного союза осуществляется путем опубликования актов таможенного законодательства таможенного союза в официальных и иных печатных изданиях, а также путем доведения информации о них до всеобщего сведения по телевидению и радио, с использованием информационных технологий, а также посредством иных способов распространения информации.

2. Комиссия таможенного союза и таможенные органы обеспечивают беспрепятственный доступ лицам к информации о таможенном законодательстве таможенного союза, размещенной на их официальных веб-сайтах в сети Интернет.

30.Консультирование таможенными органами.

1. Таможенные органы консультируют заинтересованных лиц по вопросам, касающимся таможенного законодательства таможенного союза, и иным вопросам, входящим в компетенцию таможенных органов.

2. Консультирование таможенными органами осуществляется в устной и письменной формах бесплатно. По письменному запросу заинтересованного лица таможенный орган обязан предоставить информацию в письменной форме в возможно короткие сроки, но не позднее срока, установленного законодательством государств - членов таможенного союза.

3. При консультировании должностные лица таможенных органов не проверяют от имени таможенного органа таможенные декларации и иные документы, которые подлежат представлению таможенным органам в соответствии с таможенным законодательством таможенного союза, а также не составляют такие таможенные декларации и документы.

Консультации, связанные с заполнением документов, указанных в ч.1 настоящего пункта, проводятся в устной форме без проверки информации, предоставленной заинтересованным лицом.

4. При консультировании должностное лицо таможенного органа не вправе:

1) проводить консультации по вопросам, не входящим в компетенцию таможенных органов;

2) вносить изменения и дополнения в представленные заинтересованными лицами документы;

3) совершать на документах заинтересованных лиц распорядительные надписи, давать указания таможенным органам или каким-либо иным способом влиять на последующие решения таможенного органа или действия его должностного лица при осуществлении функций, возложенных на таможенные органы;

4) сообщать сведения, не подлежащие разглашению в соответствии с законодательством.

5. Информация, предоставленная заинтересованным лицам при проведении консультации, не является основанием для принятия решения или совершения действий (бездействия) таможенным органом или его должностным лицом при совершении таможенных операций в отношении товаров.

6. Порядок организации консультирования таможенными органами определяется законодательством государств - членов таможенного союза.

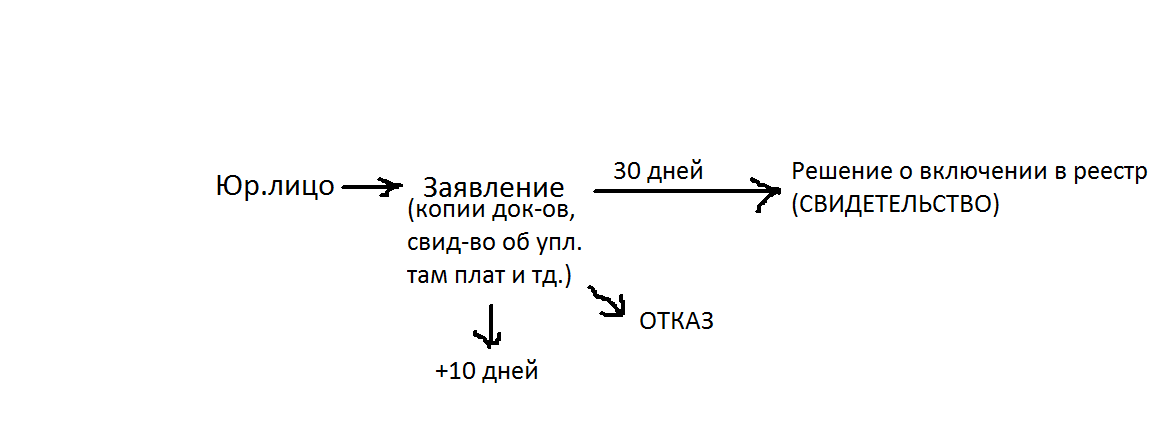

31.Порядок включения и исключения из реестра юридических лиц,осуществляющих деятельность в сфере таможенного дела.

Если лицо включено в реестр или есть изменения,то оно должно в течении 5дней уведомить ТО об изменении в его деятельности.

1.Несоблюдение условий,предусмотренных ТК ТС.

2.Несоблюдение предусмотренных обязанностей.

3.Подача заявления самим юр.лицом об исключении его из реестра.

4.В случае ликвидации юридического лица или прекращение им деятельности в результате реорганизации.

32.Приостановление деятельности юридического лица в качестве лица,осуществляющего деятельность в сфере таможенного дела и исключения.

Приостановление деятельности:

1.Заявление юр.лица о приостановлении им деятельности.

2.Решение суда или уполномоченного органа о приостановлении им деятельности.

3.Приостановление деятельности разрешительного документа на осуществление определённого вида деятельности.

В случае приостановление деятельности также прекращается проведение операций,приём товаров на СВХ,реализация в магазинах безпошлинной торговли.

Если после приостановления деятельности прошло более 1 месяца,то товары хранящиеся на СВХ подлежат помещению на другой склад,за счёт владельца СВХ деят-ть которого приостановлена.

33. Порядок и последствия исключения из реестра юридических лиц,осуществляющих деятельность в сфере таможенного дела.

Решение об исключении юридического лица из соответствующего реестра лиц, осуществляющих деятельность в сфере таможенного дела, оформляется в письменной форме решением таможенного органа, принявшего решение о включении юридического лица в такой реестр, и доводится таможенным органом до сведения юридического лица, в отношении которого такое решение принято, в письменной форме с мотивированным обоснованием такого решения не позднее дня, следующего за днем его принятия. Указанное решение вручается руководителю юридического лица или уполномоченному представителю юридического лица под расписку или иным способом, подтверждающим факт и дату получения этого решения. Если указанные лица уклоняются от получения указанного решения, оно направляется по почте заказным письмом.

Исключение юридического лица из соответствующего реестра лиц, осуществляющих деятельность в сфере таможенного дела, в связи с его ликвидацией или прекращением его деятельности в результате реорганизации (за исключением преобразования юридического лица) осуществляется с даты наступления указанных событий. Таможенный орган, осуществляющий ведение соответствующего реестра, вносит запись об исключении юридического лица из такого реестра после получения информации о наступившем событии.

Владелец склада временного хранения, владелец таможенного склада и таможенный перевозчик обязаны известить лиц, поместивших товары на склад временного хранения или таможенный склад либо передавших товары, находящиеся под таможенным контролем, для перевозки, а также таможенный орган, выдавший свидетельство о включении юридического лица в соответствующий реестр лиц, осуществляющих деятельность в сфере таможенного дела (документ, подтверждающий статус таможенного перевозчика), о намерении прекратить свою деятельность за один месяц до дня подачи заявления об исключении из соответствующего реестра. В течение указанного срока помещение товаров на склад временного хранения или таможенный склад или принятие товаров, находящихся под таможенным контролем, к перевозке не допускается.

Таможенный представитель обязан известить лиц, по поручению которых он совершает таможенные операции, о подаче заявления об исключении его из соответствующего реестра лиц, осуществляющих деятельность в сфере таможенного дела, за 15 дней до дня подачи такого заявления. В течение указанного срока заключение таможенным представителем договоров с декларантами или иными заинтересованными лицами не допускается.

В случае исключения из соответствующего реестра лиц, осуществляющих деятельность в сфере таможенного дела, по иным основаниям таможенный представитель, таможенный перевозчик, владелец склада временного хранения и владелец таможенного склада обязаны известить об этом лиц, которым они оказывают услуги, незамедлительно, но не позднее пяти дней со дня принятия таможенным органом решения об исключении из соответствующего реестра.

Исключение юридического лица из соответствующего реестра лиц, осуществляющих деятельность в сфере таможенного дела, не освобождает это лицо (его правопреемника) от обязанности завершить таможенные операции по перевозке или хранению товаров, находящихся под таможенным контролем, либо совершить иные действия, обязанность по совершению которых возникла до исключения юридического лица из соответствующего реестра, в соответствии с порядком, установленным Таможенным кодексом Таможенного союза и настоящим Федеральным законом.

34.Деятельность в сфере таможенного дела(на примере одной из категорий юридических лиц)

На территории РФ, в соответствии с положениями ТК ТС деятельность юридических лиц в качестве таможенных перевозчиков, владельцев складов временного хранения, владельцев таможенных складов и таможенных брокеров (представителей) допускается при условии их включения, соответственно, в Реестр таможенных перевозчиков, Реестр владельцев складов временного хранения, Реестр владельцев таможенных складов или Реестр таможенных представителей. Данная правовая норма определяет, что деятельность в области таможенного дела может осуществляться только юридическими лицами.

Например владелец склада временного хранения:

Владельцем таможенного склада (ст. 28 ТК ТС ст. 75 Закона может быть только российское юридическое лицо, включенное в Реестр владельцев таможенных складов.

Отношения владельца таможенного склада с лицами, помещающими товары на хранение на таможенный склад, строятся на договорной основе. Отказ владельца таможенного склада открытого типа от заключения договора при наличии возможности осуществить хранение товаров не допускается.

К числу |

|

|

Скачать 180.74 Kb.

Скачать 180.74 Kb.