Билеты по макроэкономике. Билеты по макроэкономике (Автосохраненный). 1. Предмет макроэкономики и методы ее изучения

Скачать 3.78 Mb. Скачать 3.78 Mb.

|

|

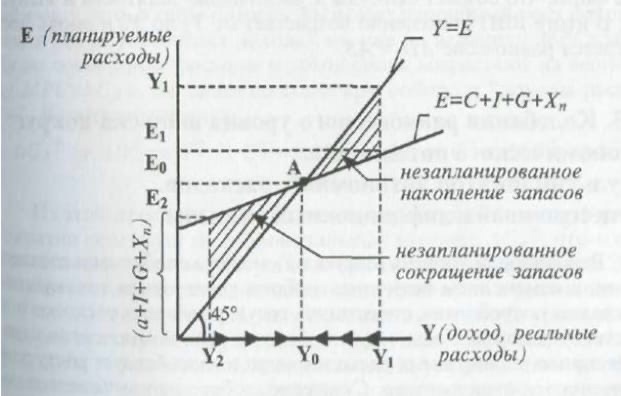

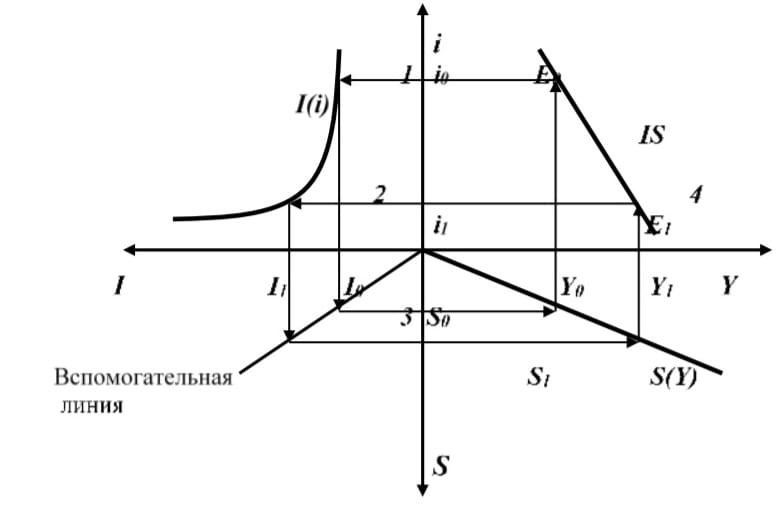

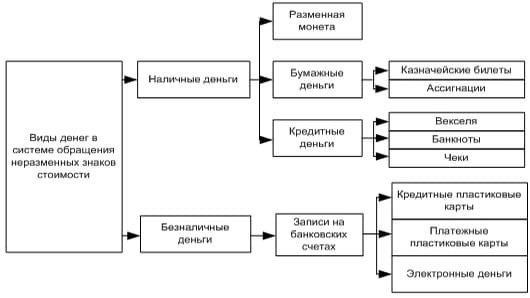

Параметры функции потребления Автономное потребление (Са) – часть потребительского спроса домашних хозяйств, нс зависящая от величины текущего реального располагаемого дохода. При существенном падении дохода потребление снижается в меньшей степени, так как домашние хозяйства начинают тратить накопленное богатство или прибегают к заимствованиям, стремясь поддержать свое потребление на уровне, позволяющем удовлетворить хотя бы базовые потребности. Предельная склонность к потреблению (трс) – коэффициент, показывающий, на сколько изменится величина потребительского спроса домашних хозяйств при изменении величины реального располагаемого дохода на единицу: (7.3) Как следует из основного психологического закона Дж. Кейнса, величина предельной склонности к потреблению положительна и меньше единицы. Поскольку функция потребления в кейнсианской модели строится для экономики в целом, то в ней представлено среднее значение предельной склонности к потреблению всего сектора домашних хозяйств данной страны. Текущий реальный располагаемый доход (Yd) – располагаемый доход домашних хозяйств, который в двухсекторной модели совпадает с совокупным доходом и выпуском (Y). Величину потребительского спроса, равную произведению трс × Yd, можно обозначить как индуцированное потребление, т.е. потребление, зависящее от текущего дохода. В двухсекторной модели "кейнсианского креста" полученный реальный располагаемый доход домашние хозяйства могут направить либо на потребление, либо на сбережения. Фирмы занимают сбережения домашних хозяйств для осуществления инвестиционных расходов. Однако факторы, от которых зависят сбережения и инвестиции, в кейнсианской модели различны – в отличие от неоклассической модели, где оба этих показателя зависят от реальной процентной ставки. Дж. Кейнс отмечал, что в неоклассической модели "акт индивидуального сбережения неизбежно ведет к параллельному акту инвестирования". При этом он подчеркивал: "...те, кто так думает, ошибаются; они пошли на поводу у иллюзии, заставляющей принимать за одно и то же два существенно различных вида деятельности. Суть ошибки – в предположении, будто есть необходимая связь между решением воздержаться от текущего потребления и решением позаботиться о будущем потреблении. В действительности же мотивы, которые определяют последнее, не связаны непосредственно с мотивами, определяющими первое"[3]. В кейнсианской модели сбережения, так же как и потребление, зависят главным образом от величины текущего реального располагаемого дохода. Процентная ставка в рассматриваемом краткосрочном периоде не влияет на величину сбережений. Исходя из тождества распределения совокупного дохода, выведем кейнсианскую функцию сбережений: (7.4) Обозначив величину (-Са) как автономное сбережение (Sa), а коэффициент (1 – трс) как предельную склонность к сбережению (mps), получим функцию сбережений (7.5) Следует отметить, что величина автономного сбережения оказывается отрицательной, так как при существенном падении дохода домашние хозяйства не в состоянии делать каких-либо сбережений, наоборот, они будут тратить накопленное богатство для поддержания потребления на достаточном уровне. Предельная склонность к сбережению (mps) – коэффициент, показывающий, на сколько изменится величина сбережений домашних хозяйств при изменении величины реального располагаемого дохода на единицу: (7.6) Предельная склонность к сбережению, как и предельная склонность к потреблению, положительна и меньше единицы, при этом нетрудно заметить, что трс + mps = 1. Графически кейнсианские функции потребления и сбережений представлены на рис. 7.1. Рис. 7.1. Кейнсианские функции потребления и сбережений На рис. 7.1 величина автономного потребления (автономного сбережения) отмечена точкой пересечения функции потребления (функции сбережения) с осью ординат. Предельная склонность к потреблению (сбережению) равна тангенсу угла наклона соответствующей функции к оси абсцисс. Для каждой функции можно также вычислить показатель средней склонности к потреблению (сбережению), который равен частному от деления величины потребления (и соответственно сбережения) на величину располагаемого дохода. Содержательно средняя склонность к потреблению (аре) показывает долю потребления в располагаемом доходе ( aps = C/Yd ), а средняя склонность к сбережению (aps) – соответственно долю сбережения в располагаемом доходе ( aps = S/Yd ). Графически ape (aps) – тангенс угла, образуемого осью абсцисс и лучом, проведенным из начала координат к точке на графике функции потребления (и соответственно сбережения) для заданного уровня дохода (на рис. 7.1 – доход Y1, которому соответствует величина потребления С1 и сбережения 5t). Поскольку реальный располагаемый доход домашнее хозяйство может потратить либо на потребление, либо на сбережение, то apc + aps = 1. 14. Модель равновесия на рынке благ. Модель IS. Модель равновесия на рынке благ. "Кейнсианский крест".  Планируемые расходы: E=C+I+G+Xn. На графике линия планируемых расходов выглядит как функция потребления С = Са + Сy (Y-Т), которая "сдвинута" вверх на величину I + G + Хn . Чистый экспорт полностью включается в величину автономных расходов (Са + I + G + Хn ) Линия Y = E отражает равенство фактических инвестиций и сбережений. В точке А, где доход равен планируемым расходам, устанавливается макроэкономическое равновесие. Если фактический объем производства Y1 > Y0 , покупатели приобретают товаров меньше, чем фирмы производят, то есть AD Модель IS отражает взаимосвязь сбережений, инвестиций, уровня процента и уровня дохода.  Зададим процентную ставку на уровне i0 , тогда объем инвестиций установится на уровне I0 . 1. Для осуществления инвестиций в объеме I0 требуется иметь сбережения в размере S0. Данный объем сбережений может быть осуществлен при производстве товаров и услуг в размере Y0. 2. Следовательно, при процентной ставке на уровне i0 и доходе Y0 равновесному состоянию на рынке благ будет соответствовать точка Е0. 3. Аналогично находим другую точку равновесия Е1, соответствующую процентной ставке i1 и доходе Y1. 4. Соединив точки равновесия, получим линию IS, представляющую собой совокупность сочетаний Y и i и являющуюся линией равновесия на рынке благ. 15. Понятие мультипликатора автономных расходов. Действие механизма мультипликатора-акселератора. Мультипликатор автономных расходов — отношение изменения равновесного ВВП к изменению любого компонента автономных расходов. Он показывает, насколько изменение совокупного дохода (рост либо сокращение) превосходит первоначальный прирост автономных расходов. m = ∆Y/ ∆A, где m – мультипликатор автономных расходов; ∆Y - изменение равновесного ВНП; ∆A -изменение автономных расходов, независимых от динамики дохода. Механизм мультипликатора (преумножения) выражается в том, что осуществленные в экономике инвестиции обладают свойствами создавать цепную реакцию возбуждения во всей экономике. Стимул, полученный в одной сфере экономики, способен передаваться в расширяющемся масштабе на другие ее области. Принцип акселерации (ускорения) заключается в той зависимости, которая существует между созданием дополнительного спроса на предметы потребления и увеличением масштабов инвестирования во всем народном хозяйстве. 16. Рынок денег. Предложение денег. Деньги или денежная масса – это активы, участвующие в трансакциях и кредитных операциях. Функции денег: 1. Под средством обращения понимается особый вид товара, выступающий в качестве посредника при совершении сделок. 2. При совершении сделок в кредит функция денег как средства становится средством платежа. Деньги могут быть использованы во всех трансакциях отдельных людей, предприятий и государства, когда отчуждение товара или услуги происходит с опережением оплаты, например при погашении долговых и других обязательств, уплаты налогов и кредитных обязательств. 3. Мера стоимости дает возможность сравнения относительных цен (ценности) различных товаров. Деньги служат в данном случае ориентиром или всеобщим измерителем, в котором выражаются цены всех остальных благ. 4. Средство накопления - особое свойство денег, которое используется людьми для переноса покупательной способности из настоящего в будущее. Деньги могут быть использованы как средство накопления, сбережения и образования богатства. Для сохранения ценности помимо денег могут использоваться и другие активы - акции, облигации, недвижимость и т.п. Свойство денег – абсолютная ликвидность, т.е. способность быстро и с минимальными издержками обмениваться на другие виды активов. Набор показателей (агрегатов) для измерения денежной массы, обращающейся в стране в данный момент: М0 - наличные деньги вне банковской системы; М1=М0 + депозиты до востребования, текущие депозиты; М2=М1 + срочные вклады (депозиты); М3=М2 + крупные срочные вклады (депозиты). L=М3 + казначейские сберегательные облигации, краткосрочные государ- ственные обязательства, коммерческие бумаги. В странах с развитой рыночной экономикой М0 / М2 < 10% и составляет в среднем где-то 6-7%. Количество денег в обращении (предложение денег 𝑀𝑠) зависит от политики государства и от состояния кредитно-денежной системы. Основными средствами, поступающими в систему коммерческих банков и специализированных кредитно-финансовых институтов, 1) денежные средства, предназначенные для восстановления основного капитала и накапливаемые в виде амортизации; 2) часть оборотного капитала, высвобождаемая в денежной форме в связи с несовпадением времени продажи товаров и услуг и закупки сырья для их производства; 3) капитал временно свободный в промежутках между поступлением денежных средств от реализации товара и выплатой заработной платы; 4) средства, предназначенные для расширения производства, зависящие от масштабов предприятий и их технического уровня; денежные средства и сбережения частных лиц, включая все общественные слои населения. Предложение денег в экономике контролируется Центральным Банком. Таким образом, возникает необходимость изменения денежной массы (M). Мs=НДО+Д , где НДО – наличные деньги в обращении вне банков- ской системы; Д – депозиты. Депозит (вклад) – сумма средств, зачисленная на счет юридического или физического лица. Наличные деньги, внесенные в банк в виде депозитов, вы- ступают в качестве ресурсов, которыми банк может распоряжаться по своему усмотрению. Сумма депозитов отражается кредитовой записью на счете лица, внесшего депозит, в данном банке. Современная банковская система в странах с рыночной экономикой двухуровневая: Центральный банк и система коммерческих банков. Открывая счета до востребования, коммерческие банки должны учитывать, что вкладчики могут потребовать наличные деньги в объеме своего вклада, поэтому в целях предотвращения банкротства коммерческим банкам необходимо иметь резервы наличных денег. Современная банковская система – это система с частичным покрытием: банки хранят только часть депозитов в виде резервов (обязатель- ных (R) и избыточных (L)), остальные средства используются для выдачи ссуд и других операций (K), Д=R+L+K Норма обязательных резервов (r) – устанавливаемая Центральным бан- ком доля депозитов в виде обязательных беспроцентных вкладов в Централь- ный Банк. Величина обязательных резервов R коммерческого банка: R= r ·Д. Превышение фактических над обязательными резервами образует избы- точные резервы коммерческих банков. Процесс обращения избыточных резер- вов коммерческих банков – процесс создания новых денег по принципу муль- типликации. Дополнительное предложение денег в результате изменения вели- чины депозитов: ΔМ=1/r Δ Д Центральный Банк не может контролировать всю денежную массу, его контроль распространяется только на денежную базу. Денежная база – это наличные деньги в обращении вне банковской сис- темы, а также резервы коммерческих банков, хранящиеся в Центральном Банке: M =НДО+R+L , где L – величина избыточных резервов коммерческих банков, хранящихся на счетах центрального банка. Денежный мультипликатор (m) – отношение предложения денег к денеж- ной базе, показывает, на сколько может возрасти предложение денег при уве- личении денежной базы на единицу m = Ms/M ---> Ms = mM m = Ms/M = (НДО+Д)/(НДО+R+L) =(1+h)/(h+r+l) где r=R/Д – коэффициент обязательных резервов, устанавливается Цен- тральным Банком; l=L/Д – коэффициент избыточных резервов, определяется коммерческими банками самостоятельно, исходя из колебаний деловой активности. При сниже- нии деловой активности возможно массовое изъятие средств, следовательно, доля избыточных резервов увеличивается, а величина выданных кредитов со- кращается; h=HДО/Д – доля наличных денег у населения к величине депозитов. 17. Природа денег и их функции. (Функции денег есть в ответе на 16 вопрос) Деньги или денежная масса – это активы, участвующие в трансакциях и кредитных операциях. Структура денежной массы: 1) наличные деньги: монеты, банковские билеты (банкноты) казначейские билеты. Эмиссию банкнот осуществляет только Центральный банк. 2) безналичные деньги, то есть записи на счетах в Центральном банке и в системе коммерческих банков, соответствующие вкладам, открытым кредитным линиям и остаткам на них. Сумма безналичных денег определяется величиной депозитов предприятий и населения на счетах в коммерческих банках. денежная масса (М) определяется как: М = НДО + Д, где НДО – наличные деньги в обращении, Д - безналичные деньги (депозиты предприятий и населения).\ 18. Количество денег в обращении. Важнейший количественный показатель денежного обращения — денежная масса — совокупный объем покупательных и платежных средств, обслуживающих хозяйственный оборот и принадлежащих частным лицам, предприятиям и государству. Для анализа количественных изменений денежного обращения на определенную дату и за определенный период, а также для разработки мероприятий по регулированию темпов роста и объем денежной массы используются различные показатели (денежные агрегаты). Количество денег в обращении определяется по следующей формуле: где: N - количество денег, которое необходимо для нормального денежного обращения в государстве (денежная масса) Tpr - Сумма цен товаров и услуг, которые продаются за рассчитываемый период времени Tcr - Сумма отложенных платежей за товары и услуги, платеж по которым наступает не в текущем периоде Tr - Сумма платежей за товары и услуги, которые были проданы в более раннем периоде с отсрочкой платежа и платеж по которым наступил в текщем периоде Tc - Сумма взаимозачета взаимных денежных обязательств (бартер), то есть продажи, расчет по которым производится встречными поставками товаров и услуг и в которых не участвуют денежные средства или их эквиваленты 19. Виды денег. Проблема ликвидности. Можно выделить три вида денег: 1. товарные деньги (золото, серебро, жемчуг, каменные деньги, скот и т. д.); 2. знаки стоимости (монеты и бумажные деньги); 3. кредитные деньги (кредитные карты, чеки) Платежная функция денег порождает главную проблему денег – проблему ликвидности. Ликвидность – это способность любого реального актива выступить в роли средства платежа. Все, что выступает в качестве денег, и есть деньги. Платежным средством может выступить любой актив, на который на рынке имеется спрос.  20. Денежная масса и ее структура. Денежные агрегаты. Деньги или денежная масса – это активы, участвующие в трансакциях и кредитных операциях. Функции денег: 1.СРЕДСТВО ОБРАЩЕНИЯ Под средством обращения понимается особый вид товара, выступающий в качестве посредника при совершении сделок. 2. СРЕДСТВО ПЛАТЕЖА. Деньги могут быть использованы во всех транзакциях отдельных людей, предприятий и государства,, например при погашении долговых и других обязательств, уплаты налогов и кредитных обязательств. 3. МЕРА СТОИМОСТИ дает возможность сравнения относительных цен (ценности) различных товаров. Деньги служат в данном случае ориентиром или всеобщим измерителем, в котором выражаются цены всех остальных благ. 4. СРЕДСТВО НАКОПЛЕНИЯ - особое свойство денег, которое используется людьми для переноса покупательной способности из настоящего в будущее. Деньги могут быть использованы как средство накопления, сбережения и образования богатства. (Для сохранения ценности помимо денег могут использоваться и другие активы - акции, облигации, недвижимость и т.п) Структура денежной массы: 1) наличные деньги: монеты, банковские билеты (банкноты) казначейские билеты. Эмиссию банкнот осуществляет только Центральный банк 2) безналичные деньги, то есть записи на счетах в Центральном банке и в системе коммерческих банков, соответствующие вкладам, открытым кредитным линиям и остаткам на них. Сумма безналичных денег определяется величиной депозитов предприятий и населения на счетах в коммерческих банках денежная масса (М) определяется как: М = НДО + Д , где НДО – наличные деньги в обращении, Д - безналичные деньги (депозиты предприятий и населения). Главное свойство денег – ликвидность, т.е способность быстро и без потерь превращаться (конвертироваться) в другие виды активов. В зависимости от степени ликвидности выделяют следующие денежные агрегаты: • М0 = наличные деньги • М1 = наличные деньги в обращении + текущие депозиты • М2 = М1 + срочные (или сберегательные) депозиты • М3 = М2+ крупные депозиты с фиксированным сроком В странах с развитой рыночной экономикой М0 / М2 < 10% и составляет в среднем где-то 6-7% |