Ответы. 1. Предмет, содержание и задачи курса Инновационный менеджмент

Скачать 107.08 Kb. Скачать 107.08 Kb.

|

|

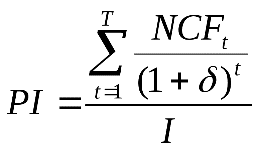

37. Анализ проектов с помощью методов дисконтирования. Используются следующие методы оценки экономической эффективности, основанные на дисконтировании денежных потоков: текущей стоимости, рентабельности, ликвидности. Метод текущей стоимости основан на определении чистого дисконтированного дохода, выступающего в качестве показателя интегрального экономического эффекта от проекта. Чистый дисконтированный доход NPV рассчитывается как разность дисконтированных денежных потоков поступлений и платежей, производимых в процессе реализации проекта за весь инвестиционный период: Положительное значение NPV свидетельствует о целесообразности принятия решения о финансировании и реализации проекта, а при сравнении альтернативных вариантов вложений экономически выгодным считается вариант с наибольшей величиной чистого дисконтированного потока. Индекс доходности определяется как относительный показатель, характеризующий соотношение дисконтированных денежных потоков и величины начальных инвестиций в проект:  Правилом принятия решений об экономической привлекательности проекта является условие, что если PI > 1, то проект считается экономически выгодным. В противном случае если PI < 1, проект следует отклонить. Метод рентабельности используется для определения показателя внутренней рентабельности проекта, т. е. такой ставки дисконта, при которой дисконтированная стоимость поступлений денежных среде по проекту равна дисконтированной стоимости платежей: Проект считается экономически выгодным, если внутренняя рентабельность превышает минимальный уровень рентабельности, установленный для данного проекта. Экономивший смысл этого показателя заключается в том, что внутренняя рентабельность проекта определяет темп роста капитала, инвестированного в проект. Кроме того, этот показатель определяет максимально допустимую ставку ссудного процента, при которой кредитование проекта осуществляется безубыточно, т.е. без использования для выплат за кредит части прибыли, полученной на собственный инвестированный капитал. Для определения показателя внутренней рентабельности проекта может использоваться графический метод, основанный на построении графика значений NVP при различных значениях ставки дисконта. При этом значение , при котором график пересекает ось абсцисс, как это показано на рисунке, и определяет искомое значение внутренней рентабельности проекта. Метод ликвидности предназначен для определения периода окупаемости (срока возврата) инвестиций. В динамической постановке расчет периода окупаемости осуществляется путем дисконтирования денежных потоков по проекту: 39. Анализ проекта в условиях неопределенности и оценка влияния неопределенности на эффективность инновационного проекта: анализ чувствительности, анализ безубыточности, анализ динамичности инновационного проекта. Анализ чувствительности происходит при «последовательно-единичном» изменении каждой переменной: только одна из переменных меняет свое значение, на основе чего пересчитывается новая величина используемого критерия. После этого оценивается процентное изменение критерия по отношению к базисному случаю и рассчитывается показатель чувствительности, представляющий собой отношение процентного изменения критерия к изменению значения переменной на один процент. Таким же образом исчисляются показатели чувствительности по каждой из остальных переменных. Анализ чувствительности проекта позволяет оценить, как изменяются результирующие показатели реализации проекта при различных значениях заданных переменных, необходимых для расчета. Этот вид анализа позволяет определить наиболее критические переменные, которые в наибольшей степени могут повлиять на осуществимость и эффективность проекта. В качестве варьируемых исходных переменных принимают: объем продаж; цену за единицу продукции; инвестиционные затраты или их составляющие; график строительства; операционные затраты или их составляющие; срок задержек платежей; уровень инфляции; процент по займам, ставку дисконта и др. В качестве результирующих показателей реализации проекта могут выступать: показатели эффективности; ежегодные показатели проекта. При относительном анализе чувствительности сравнивается относительное влияние исходных переменных на результирующие показатели проекта. Этот анализ позволяет определить наиболее существенные для проекта исходные переменные; их изменение должно контролироваться в первую очередь. Абсолютный анализ чувствительности позволяет определить численное отклонение результирующих показателей при изменении значений исходных переменных. Значения переменных, соответствующие нулевым значениям результирующих показателей, соответствуют рассмотренным выше, показателям предельного уровня. Экономический анализ безубыточности и динамичности инвестиционных проектов осуществляется в четыре этапа. На первом этапе определяется точка безубыточности (порог рентабельности). Второй этап заключается в определении коэффициента использования производственной мощности в точке безубыточности продукции. Третий этап состоит в определении выручки от реализации продукции и переменных затрат на ее изготовление при условии использования мощности в полном объеме. И на конец, на четвертом этапе производится анализ динамичности инвестиционного проекта и осуществляется расчет минимальной договорной цены продажи, при которой выручка от реализации продукции будет равна затратам на ее изготовление при условии полного использования производственной мощности. 40. Отбор проектов на альтернативной основе. Применение математических методов и моделей. Формирование портфеля проектов. При рассмотрении одновременно нескольких альтернативных проектов важно учитывать отношения между ними. Проекты называются взаимно независимыми, если принятие или отказ от одного из них Проекты называются альтернативными, если осуществление одного из них делает невозможным или нецелесообразным осуществление остальных. Чаще всего альтернативными проектами являются проекты, служащие достижению одной и той же цели, но из альтернативных проектов может быть реализован только один. Самая сложная в ряде проблем инвестиционного анализа – это принятие решения по выбору лучшего из альтернативных проектов. В этой ситуации аналитик должен: 1) выбрать лучший из нескольких проектов, направленных на достижение одной и той же цели инвестора; 2) из нескольких независимых проектов выбрать лучший, если инвестиционного капитала недостаточно для реализации всех; 3) выбрать различные варианты одного проекта. Понятие портфель используется для характеристики группы нескольких проектов. Объективными причинами составления портфеля проектов могут быть: органический рост фирмы; технологическое единство стадий процесса реализации проектов; распределение рисков; единство партнеров. Портфель проектов позволяет рассматривать эффективность не отдельного проекта, а всей группы как комплексного проекта. В рамах портфеля проектов проявляется синергетический эффект. Это происходит через: передачу ноу-хау (участники, взаимодействуя в рамках конкретных работ, соединяют свои новейшие знания и разработки); совместное использование ресурсов (это ведет к экономии затрат, исключает дублирование); рост доверия потребителей конечного результата и т.д. Процесс оценки и отбора проектов - ключевой элемент стратегической деятельности. В связи с неполнотой информации не представляется возможным рассмотреть все товарно-рыночные проекты одновременно. Их приходится оценивать последовательно. При оценке следует принимать во внимание следующее: - текущую товарно-рыночную позицию; - проекты, находящиеся в работе; - потенциальные проекты, которые могут появиться в ходе бюджетного периода. Из-за многомерного характера целей и дефицита средств измерения и прогнозирования оценка проекта не может основываться только на измерении чистого потока денежных средств. Необходимо также применять другие методы прогнозирования, чтобы убедиться, что имеющиеся возможности: - удовлетворяют целям фирмы; - соответствуют ее стратегии; - могут быть оценены с достаточной степенью точности, чтобы рассчитать эффекты, которые невозможно оценить в терминах денежных потоков. |