Основы. «ОСНОВЫ ПРЕДПРИНИМАТЕЛЬСКОЙ ДЕЯТЕЛЬНОСТИ». 1 Предпринимательство как особый вид деятельности

Скачать 0.69 Mb. Скачать 0.69 Mb.

|

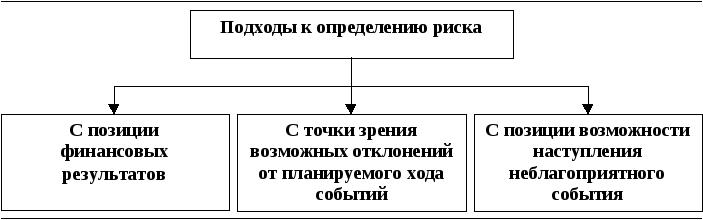

5.1. Понятие коммерческих рисков, их классификацияРиски являются неизбежными атрибутами коммерческой деятельности. Не существует коммерции, которая приносила бы прибыль при отсутствии рисков. Риски - это возможное наступление ущерба или убытка в следствие осуществления коммерческой деятельности. Риски могут возникать под действием различных внешних и внутренних факторов. Внешние факторы – это факторы прямого и косвенного воздействия. К факторам прямого воздействия относятся: законодательства, регулирующие коммерческую деятельность; налоговая система; взаимоотношение с партнером; действие с конкурентом; коррупция рэкет. В качестве косвенного воздействия могут выступать: политические условия; экономическая обстановка в стране; экономическое положение на рынке; международные события. Внешние факторы в первую очередь усиливают риск коммерческой деятельности. Внутренние факторы, влияющие на уровень риска коммерческой деятельности: - потеря товара от небрежности работников торгового предприятия; - вероятность нечестности служащих, что может нанести материальный ущерб предприятию; - низкая квалификация коммерческих работников, результатом деятельности, которых может быть рискованная коммерческая сделка. В современном мире интеграция и процессы инновации приобретают новые очертания и обороты. Риски, сопутствующие любой сфере бизнеса необходимо не только определять, но и измерять, а так же иметь представление как и при помощи каких методов можно посчитать вероятность наступления рисковых ситуаций. В основе предпринимательской деятельности лежит ожидание получить доход, превышающий обычный, средний сложившийся. Эти ожидания достаточно неопределенные – могут сбываться или нет, поэтому всегда предпринимательство ассоциируется с риском. Предвидение и уменьшение негативных последствий неопределенности ожиданий составляет суть управления риском. Процессы управления риском включают: идентификацию и оценку риска, регулирование, документирование, манипулирование (контроллинг). Принимая решения об инвестициях и финансировании, в бизнесе учитывают риск потери финансовой устойчивости, рентабельности и ликвидности. В процессе мониторинга бизнес – плана контролируют осознанный и принятый уровень риска при организации и координировании деятельности подразделений и исполнителей. Рентабельность, в общеэкономическом смысле, – это отношение прибыльности работы предприятия к себестоимости выпускаемой продукции. Чем выше прибыль от реализации продукции и ниже затраты на её себестоимость – тем выше рентабельность. Манипулирование риском – это разработка и проведение мероприятий, которые позволят компенсировать предстоящие риски (например, хеджирование), снизить (например, посредством решения о менее рискованной альтернативной деятельности, диверсификации) или перенести (например, при помощи страхования), уклониться от рискованных действий или осознанно пойти на риск (акцептировать). Слово "риск" в буквальном понимании означает принятие решения, результат которого заранее не известен. Существует точка зрения, согласно которой о риске можно говорить только тогда, когда существует отклонение между плановыми и фактическими результатами. Данные отклонения могут быть либо положительными, либо отрицательными. Через риск реализуется ущерб, приобретая конкретно изменяемые и реальные очертания. Иначе – это количественная оценка (критерий) удачного или неудачного исхода. Измерение риска возможно математическим путем с помощью применения теории вероятностей и закона больших чисел на основе статистических данных. Целенаправленные действия по ограничению риска в системе бизнеса носят название риск-менеджмент. Применение риск-менеджмента в современной хозяйственной деятельности включает три основные позиции: Выявление последствий деятельности экономических субъектов в ситуации риска; Умение реагировать на возможные отрицательные последствия этой деятельности; Разработка и осуществление мер, при помощи которых могут быть нейтрализованы или компенсированы вероятные негативные результаты предпринимаемых действий. Содержательная сторона риск-менеджмента включает следующие основные этапы: подготовительный этап управления риском, который предполагает сравнение характеристик и вероятностей риска, полученных в результате анализа и оценки риска; выбор конкретных мер, способствующих устранению или минимизации возможных отрицательных последствий риска. Одним из вариантов, позволяющих своевременно реагировать на отрицательные последствия деятельности в ситуации риска, служит специально разработанный ситуационный план, в котором содержатся предписания по поводу реализаций рисков решений в той или иной ситуации и каких последствий следует ожидать. Тем самым, ситуационные планы являются средством уменьшения неопределенности и оказывают положительное воздействие на деятельность субъектов в условиях рынка. Система риск-менеджмента включает в себя следующие основные элементы: выявление расхождений в альтернативах риска; разработку планов, позволяющих оптимальным образом действовать в ситуациях, связанных с риском; разработку конкретных рекомендаций, ориентированных на устранение или минимизацию возможных негативных последствий; подготовку к принятию подзаконных и нормативных актов, касающихся рисковой деятельности; учет и анализ психологического восприятия рисковых решений и программ. Отличительными признаками риска в бизнесе являются: направленность на систематическое получение прибыли; видовая дифференциация; осуществление деятельности на свой риск; ответственность по обязательствам в соответствии с законодательством; принятие инициативных решений с учетом последствий риска. В современной литературе понятие "риск" встречается в следующих значениях. "Опасность, возможность убытка или ущерба" (Н. Уэбстер); "Пускаться на удачу, идти на авось, делать без верного расчета" (В.Даль.); "Возможная опасность», «действие на удачу в надежде на счастливый случай" (С.Ожегов); "Возможность наступления события с отрицательными последствиями в результате определенных решений и действий" (Большой экономический словарь). Д  еятельность по определению и управлению рисками должна быть основана на рациональном соединении внешних и внутренних факторов, основываясь на инновационном рисковом подходе. При создании программы целенаправленного управления рисками необходимо учитывать ранжирование (распределение по важности) срочных, среднесрочных, текущих и ложных задач (Рисунок 7). После распределения задач и текущих мероприятий в сфере управления рисками, на предприятии необходимо создать программу риск-менеджмента (управления рисками). Цель данной программы не увеличить прибыль, а своевременно направить действия высшего руководства, а также функциональных подразделений для предупреждения будущих опасностей и предотвращения угроз компании, как во внутренней, так и во внешней среде. При создании антирисковой программы ответственный за управление рисками менеджер должен ответить на следующие вопросы: насколько легко её осуществить? насколько она будет принята и исполнима сотрудниками? насколько она понравится руководству? каковы приоритеты мероприятий? какой уровень технологии потребуется? на какие факторы риска она будет оказывать влияние? дорого ли будет её осуществить? какой уровень сопротивления встретится? сколько времени займет её внедрение? как тесно она связана с корпоративной стратегией организации? какой уровень взаимодействия отделов потребуется для её осуществления? как тесно она связана с основными обязанностями сотрудников, задействованных в её осуществлении? Пример антирисковой программы представлен в Таблице 1. Таблица 1 - Пример программы управления рисками предприятия

Вне деятельности (занятия бизнесом) риск не существует, как и не существует деятельность без риска. Чем совершеннее методы анализа и оценки риска, тем меньше влияние факторов риска. Фактор риска – условия, обстоятельства, в рамках которых проявляются причины риска и которые приводят к нежелательным событиям (Рисунок 8). Пример фактора риска. Наличие значительных размеров активов, которые не покупаются и не продаются (низкая ликвидность), приведет к тому, что предприятие не сможет своевременно ответить по своим обязательствам перед контрагентами (Риск снижения платежеспособности). Ликвидность – способность наиболее быстро реализовать материальные и нематериальные активы фирмы, т.е. превратить их в денежные средства. Наиболее ликвидным активом являются деньги. Д  ля того чтобы грамотно ориентироваться в сфере бизнеса, а так же обладать возможностью снижения вероятности возникновения рисковых ситуаций, необходимо знать правила управления рисками. Правила управления рисками в бизнесе: нельзя рисковать больше, чем это может позволить собственный капитал; надо думать о последствиях риска; нельзя рисковать многим ради малого; положительное решение принимается лишь при отсутствии сомнения; при наличии сомнений принимаются отрицательные решения; нельзя думать, что существует только одно решение, возможно, есть и другие. Ключевыми понятиями в сфере управления рисками являются: вероятность; возможность; опасность; возможная опасность; ущерб; неопределенность; отклонения от результата; волатильность. В  олатильность – этоизменчивость и непостоянство рыночной конъюнктуры. Возможные трактовки категории риска указаны на Рисунке 9. | ||||||||||