БСРФ. 1. Содержание государственного бюджета РФ государственный бюджет

Скачать 266.3 Kb. Скачать 266.3 Kb.

|

|

Приоритетные национальные проекты(1).Это программа по росту «человеческого капитала» в России, объявленная 9 сентября 2005 году на первом заседании осенней сессии Государственной Думы Президентом России В. В. Путиным и реализуемая различными ведомствами на федеральном и субъектном уровне с 2006г.

- вовлечение в оборот земельных участков в целях жилищного строительства, в том числе строительства жилья экономического класса; реализация программы «Жильё для российской семьи»; - повышение доступности ипотечных жилищных кредитов для населения; - повышение эффективности, качества и надежности поставки коммунальных ресурсов, в том числе путем привлечения долгосрочных частных инвестиций;

Национальный проект в сфере сельского хозяйства направлен на приоритетное развитие животноводства, преодоление демографического кризиса в отрасли, на борьбу с бедностью, создание современного конкурентоспособного сельхозпроизводства, а также на стимулирование развития малых форм агробизнеса. С 2008 года проект преобразован в Государственную программу развития сельского хозяйства.

- формирование гибкой, подотчётной обществу системы непрерывного образования, развивающей человеческий потенциал и обеспечивающей текущие и перспективные потребности социально-экономического развития РФ; - создание современной системы оценки качества образования на основе принципов открытости, объективности, прозрачности, общественно-профессионального участия; - обеспечение эффективной системы по социализации и самореализации молодёжи, развитию потенциала молодёжи.

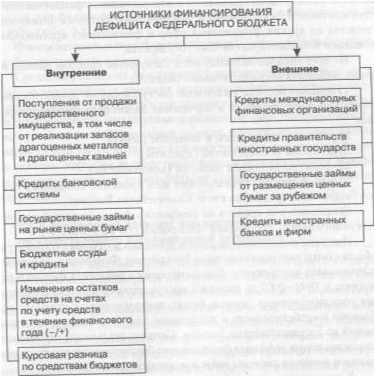

- обеспечение приоритета профилактики в сфере охраны здоровья и развития первичной медико-санитарной помощи; - повышение роли Российской Федерации в глобальном здравоохранении; - повышение эффективности и прозрачности контрольно-надзорных функций в сфере охраны здоровья; - медико-биологическое обеспечение охраны здоровья населения. Федеральные и региональные целевые программы(6). В настоящее время в РФ открыты государственные программы по следующим направлениям. 1. Новое качество жизни. Будут обеспечены доступность услуг образования и здравоохранения требуемого качества, необходимый уровень обеспеченности жильем, доступ к культурным благам, условия, позволяющие гражданам систематически заниматься физической культурой и спортом. 2. Инновационное развитие и модернизация экономики. Будут реализованы мероприятия, которые не только позволят российской экономике оставаться мировым лидером в энергетического секторе, добыче и переработке сырья, но и создадут конкурентоспособную экономику знаний и высоких технологий. 3. Эффективное государство. Будет повышена эффективность управления государственным имуществом и государственными финансами. Особой задачей станет развитие и повышение устойчивости функционирования финансовых и страховых рынков. 4. Сбалансированное региональное развитие. Будет обеспечено сбалансированное территориальное развитие РФ, ориентированное на обеспечение условий, позволяющих каждому региону иметь необходимые и достаточные ресурсы для обеспечения достойных условий жизни граждан, комплексного развития и повышения конкурентоспособности экономики регионов, и развитие геополитически приоритетных территорий. 5. Обеспечение национальной безопасности. Будет обеспечено поддержание высокого уровня государственной безопасности и обороноспособности страны. 37. Сбалансированность бюджета и методы ее достижения 38. Использование профицита бюджета Минфин России должен ежеквартально отчитываться перед Правительством РФ об объемах и направлениях расходования, а также способах и объемах размещения средств финансового резерва. Средства, полученные от размещения средств финансового резерва, учитываются в составе средств финансового резерва. Профицит был предназначен для опережающих выплат внешнего долга, накопления финансового резерва, откуда деньги должны были тратиться на вне плановые социальные программы. Однако Министерство финансов начал формировать резервы еще и в Стабилизационном фонде, который должен выполнять функции страховочного резерва на случай неблагоприятной внешней конъюнктуры. Во-первых, профицит, позволяет снизить зависимость экономики от внешних факторов (в частности, конъюнктуры мировых цен на энергоносители). В этом смысле профицит может быть использован как экономический стабилизатор. В менее успешные годы могут быть использованы средства, накопленные в более успешные годы. С точки зрения сторонников этой идеи профицит может быть полезен для экономики, сильно зависящей от внешней конъюнктуры. Во-вторых, профицитный бюджет позволяет осуществлять гибкую политику выплат по внешнему долгу. В-третьих, профицит может рассматриваться как способ мягкого регулирования денежного предложения путем изъятия денежной массы из экономики с целью укрепления национальной валюты и подавления инфляции. 39. Дефицит бюджета: сущность, источники финансирования Бюджетный дефицит - превышение расходов государства над его доходами в данном финансовом году. Используется как инструмент фискальной политики государства для повышения совокупного спроса и деятельности. Как правило, дефицит государственного бюджета отражает неустойчивое положение в хозяйственной, финансовой деятельности, покрывается за счет изыскания внутренних источников финансирования, государственных займов, иногда – за счет эмиссии бумажных денег, не подкрепленных товарной массой. Как правило, бюджетный дефицит связан с инфляцией.  40. Роль государственных внебюджетных фондов РФ Государственные внебюджетные фонды как часть финансовой системы страны в обязательном порядке принимает правовую форму. В Бюджетном кодексе РФ государственный внебюджетный фонд определяется как фонд денежных средств, образуемый вне федерального бюджета и бюджетов субъектов РФ и предназначенный для реализации конституционных прав граждан на пенсионное обеспечение в случае безработицы, охрану здоровья и медицинскую помощь. Государственные внебюджетные фонды предназначены для решения следующих социальных задач: · социальное обеспечение по возрасту; · соц. обеспечение по болезни, инвалидности, в случае потери кормильца, рождения и воспитания детей; · охрана здоровья и получение бесплатной медицинской помощи. Для решения этих социально значимых на современном этапе развития нашего общества задач в рамках бюджетной системы РФ созданы следующие государственные внебюджетные фонды: · Пенсионный фонд РФ (ПФ РФ); · Фонд социального страхования РФ (ФСС РФ); · фонды обязательного медицинского страхования (федеральный и территориальные ФОМС). Средства государственных внебюджетных фондов находятся в федеральной собственности, не входят в состав бюджетов всех уровней и изъятию не подлежат. Все эти фонды по своей природе являются страховыми и формируются преимущественно за счет обязательных отчислений юридических и физических лиц (страховых взносов, имеющих налоговую природу). Средства фондов расходуются по распоряжению Правительства РФ или уполномоченного им органа (Правления фонда). 41. Бюджеты государственных внебюджетных фондов РФ Статья 144. Состав бюджетов государственных внебюджетных фондов 1. В состав бюджетов государственных внебюджетных фондов входят бюджеты государственных внебюджетных фондов Российской Федерации и бюджеты территориальных государственных внебюджетных фондов. 2. Бюджетами государственных внебюджетных фондов Российской Федерации являются: 1) бюджет Пенсионного фонда РФ; 2) бюджет Фонда социального страхования РФ; 3) бюджет Федерального фонда обязательного медицинского страхования. 3. Бюджетами территориальных государственных внебюджетных фондов являются бюджеты территориальных фондов обязательного медицинского страхования. 42. Государственный и муниципальный долг, его классификация Государственный и муниципальный долг – долговые обязательства органов гос. власти и органов местного самоуправления перед физическими и юридическими лицами, иностранными государствами, международными организациями и иными субъектами. Он выражает собой результат взаимосвязей органов государственной власти и органов местного самоуправления со своими партнерами в части формирования фондов заимствованных средств для удовлетворения общегосударственных потребностей и воспроизводственных нужд субъектов хозяйствования. Классификация государственного долга: 1. В зависимости от субъектов-кредиторов и валюты платежа: * Внутренний долг - Кредиторами по внутренним займам преимущественно выступают физические и юридические лица, являющиеся резидентами данного государства. - Внутренние займы выпускаются в национальной валюте. - Для привлечения средств эмитируются ценные бумаги, пользующиеся спросом на национальном фондовом рынке. * Внешний долг - Внешние займы размещаются на иностранных фондовых рынках в валюте других государств. - Внешние заимствования РФ - займы, привлекаемые от физических и юридических лиц, иностранных государств, международных финансовых организаций в иностранной валюте 2. В зависимости от объема выплачиваемого долга: - Капитальный государственный долг - вся сумма выпущенных и непогашенных долговых обязательств государства, включая начисленные проценты, которые должны быть, выплачены по этим обязательствам. - Текущий государственный долг составляют расходы по выплате доходов кредиторам по всем долговым обязательствам государства и по погашению обязательств, срок оплаты которых наступил. 3. В зависимости от уровня управления: - общегосударственный долг - государственный долг субъектов РФ - долг муниципальных образований 4. В зависимости от срочности платежа: - Краткосрочный (до 1 года) - среднесрочный (от 1 года до 5 лет) - долгосрочный (свыше 5 лет) 5. По типу долговых обязательств долг может быть: - В форме кредитных соглашений и договоров, заключенных от имени РФ как заемщика с кредитными организациями, с правительствами иностранных государств и с международными финансовыми организациями; - В форме займов, осуществленных путем выпуска ценных бумаг от имени РФ, субъектов РФ и муниципальных образований; - В виде договоров и соглашений о получении бюджетных кредитов от других уровней бюджетной системы; - В виде договоров о предоставлении РФ государственных или муниципальных гарантий; - В виде договоров и соглашений о пролонгировании обязательств прошлых лет. 6. По форме выплаты доходов - Процентные; - Выигрышные; - Смешанные; - Целевые. 7. По методам размещения формируются долговые обязательства: - Добровольные; - Принудительные; - Рыночные; - Нерыночные. 8. По видам оформления обязательств могут быть: - Облигационные займы; - Безоблигационные займы (например, жилищные сертификаты). 9. По эмитентам ценных бумаг: - Выпускаемые Правительством РФ; - Выпускаемые Правительством субъектов РФ; - Выпускаемые органами местного самоуправления 43. Внешние долговые обязательства РФ 1. Структура государственного долга РФ представляет собой группировку долговых обязательств по установленным настоящей статьей видам долговых обязательств. 2. Долговые обязательства РФ могут существовать в виде обязательств по: 1) кредитам, привлеченным от имени РФ как заемщика от кредитных организаций, иностранных государств; 2) государственным ценным бумагам, выпущенным от имени РФ; 3) бюджетным кредитам, привлеченным в федеральный бюджет из других бюджетов бюджетной системы; 4) государственным гарантиям РФ; 5) иным долговым обязательствам, ранее отнесенным в соответствии с законодательством РФ на государственный долг РФ. 3. Долговые обязательства РФ могут быть краткосрочными (менее одного года), среднесрочными (от одного года до пяти лет) и долгосрочными (от пяти до 30 лет включительно). В объем государственного внешнего долга РФ включаются: 1) номинальная сумма долга по государственным ценным бумагам РФ, обязательства по которым выражены в иностранной валюте; 2) объем основного долга по кредитам, которые получены РФ и обязательства по которым выражены в иностранной валюте, в том числе по целевым иностранным кредитам (заимствованиям), привлеченным под государственные гарантии РФ; 3) объем обязательств по государственным гарантиям РФ, выраженным в иностранной валюте 44. Управление государственным долгом Управление государственным долгом в широком смысле - формирование одного из направлений экономической политики государства, связанной с его деятельностью в качестве заемщика. Управление государственным долгом в широком смысле это - прерогатива законодательных органов власти и заключается в формировании политики в отношении государственного долга; - установление границ государственной задолженности; - определении основных направлений и целей воздействия на микро- и макроэкономические показатели; - установлении возможности и целесообразности финансирования за счет государственного долга общегосударственных программ и т.д. В процессе управления государственным долгом решаются следующие задачи: - удержание величины внутреннего и внешнего государственного долга на уровне, обеспечивающем сохранение экономической безопасности страны; - минимизация стоимости долга на основе удлинения сроков заимствований и снижения доходности государственных ценных бумаг, за счет перехода на другие рынки и переключения внимания на другие группы инвесторов; - сохранение у государства репутации первоклассного заемщика на основе безупречного выполнения финансовых обязательств перед инвесторами и т.д. Стратегические вопросы развития государственного долга находятся в компетенции Федерального Собрания, Президента и Правительства РФ, законодательных и исполнительных органов власти субъектов РФ и муниципальных образований. Оперативное управление государственным долгом осуществляют Правительство и Министерство финансов РФ, а также ЦБ России, Внешэкономбанк и Сбербанк как агенты Министерства финансов Российской Федерации. Эти органы определяют генеральные условия выпуска отдельных займов, порядок эмиссии и обращения долговых обязательств, время выпуска очередного займа и т.д. 45. Формы и методы государственных и муниципальных заимствований Государственные и муниципальные заимствования являются главным способом покрытия дефицита бюджета и представляет собой передачу в распоряжение органов государственной или муниципальной власти денежных заимствований, которые заемщик обязуется возвратить в той же сумме с уплатой процентов. Цель проведения заимствований – получение органами власти и органами местного самоуправления в свое распоряжения дополнительных финансовых средств, которые они могут направить на финансирование мероприятий, на осуществление программ экономического и социального развития. Заимствования производят в 2-х формах: 1) Государственные и муниципальные займы 2) Прямые кредиты. Классификация займов 1. В зависимости от субъекта, реализующего право эмиссии долговых обязательств: - Государственные займы РФ - Государственные займы субъектов РФ (региональные) - Муниципальные (местные) 2. По признаку держателей государственных и муниципальных ценных бумаг: - Универсальные (юридические и физические лица) – Специальные 3. В зависимости от источника заимствования. – внешние – внутренние 4. В зависимости от формы выплаты доходов: - процентные - беспроцентные (целевые) – дисконтные - процентно-выигрышные - выигрышные (спекулятивный характер) 5. В зависимости от сроков погашения: - краткосрочные (до 1 года) - среднесрочные (до 5 лет) - долгосрочные (свыше 5 лет) 6. По методу погашения: - равными долями в течение всего периода заимствования - снижающимися долями - увеличивающимися долями - одноразовое погашение в конце срока Исходя из вышеизложенного, государственные и муниципальные заимствования можно определить как отношения по поводу перераспределения временно-свободных денежных средств юридических и физических лиц, правительств иностранных государств в виде государственных займов и кредитов в результате которых в распоряжении органов государственной власти либо органов местного самоуправления формируются дополнительные финансовые ресурсы 46. Направления реформирования бюджетной системы России 1. Направление реформирования Реформирование межбюджетных отношений Суть проводимых реформ: разделение уровней бюджетной системы России с определением на постоянной основе для каждого ее уровня полномочий, доходов и расходных обязательств. 2. Направление реформирования Реформирование бюджетного процесса Суть проводимых реформ: осуществление мероприятий по внедрению среднесрочного планирования и исполнения бюджета, ориентированных на результаты; введение новой бюджетной классификации и бюджетного учета, изменение процедур составления и рассмотрения проектов бюджетов, совершенствование управления общественными финансами, создание и развитие систем внутреннего контроля и аудита. 3. Направление реформирования Реформирование бюджетной сети (реорганизация бюджетных учреждений) Суть проводимых реформ: оптимизация сети бюджетных учреждений, их реорганизация, внедрение новых форм их финансирования; Разработка и использование методов финансирования бюджетных расходов, ориентированных на результат. Современный этап бюджетных реформ в России ознаменован принятием новой редакции бюджетного кодекса РФ, основная цель которого: -законодательное утверждение идей, направленных на повышение эффективности функционирования бюджетной системы РФ; - обеспечение исполнения расходных обязательств органов власти всех уровней; - совершенствование межбюджетных отношений; - применение механизмов, стимулирующих бюджетные учреждения к повышению качества оказываемых ими услуг и повышению эффективности бюджетных расходов; - расширение полномочий главных распорядителей бюджетных средств (ГБРС) по определению форм финансового обеспечения оказания государственных услуг. Важной проблемой является также эффективное распределение доходов и расходов между региональными и местными органами власти. 47. Реформа пенсионного обеспечения в России Реформа в пенсионной системе вберёт в себя ряд предложенных сегодня мер: • расширение накопительных возможностей; • создание гарантийного резерва; • возможно, будет повышен возрастной порог для выхода на пенсию; • изменятся условия для госслужащих. Говоря о конкретных решениях, Силуанов (Первый заместитель Председателя Правительства) привёл несколько уточнений • Во-первых, пообещал, что предложение оживит накопительную составляющую пенсионной системы России. Каждый гражданин сможет постепенно освоить новый накопительный механизм. • Во-вторых, участие в программе останется добровольным. • В-третьих, специальные счета могут быть открыты и в негосударственных ПФ, и в государственных банках, и в коммерческих кредитных организациях. Подразумевается, что вложения будут «абсолютно надёжными» • В-четвёртых, отложенные денежные счета будут даже передаваться по наследству. • И, в-пятых, можно будет снять деньги со счёта, но в разумных пределах. Как например, сегодня снимают молодые деньги 20 тысяч на срочные нужды из средств материнского капитала. Например, на лекарства и оплату медицинских услуг. Чтобы снять максимально допустимую сумму будущий пенсионер должен достичь немалого уровня накоплений. 48. Финансовая поддержка субъектов РФ Входя в единую бюджетную систему страны, все бюджеты взаимосвязаны в рамках межбюджетных отношений. Межбюджетные отношения строятся на принципах: - распределения и закрепления расходов бюджетов по определенным уровням бюджетной системы РФ; - разграничения доходных источников по уровням бюджетной системы РФ; - выравнивания уровней минимальной бюджетной обеспеченности субъектов РФ, муниципальных образований; - равенства бюджетных прав субъектов РФ, муниципальных образований. Методами предоставления бюджетам субъектов РФ финансовой помощи являются межбюджетные трансферты. Они предоставляются в форме:

Межбюджетные трансферты – средства, предоставляемые одним бюджетом бюджетной системы РФ другому бюджету бюджетной системы РФ. Напрямую из федерального бюджета межбюджетные трансферты предоставляются только бюджетам субъектов РФ и бюджетам государственных внебюджетных фондов. Дотации – межбюджетные трансферты, предоставляемые на безвозмездной и безвозвратной основе без установления направлений и (или) условий их использования. В настоящее время дотации из Федерального фонда финансовой поддержки субъектов РФ на выравнивание бюджетной обеспеченности субъектов РФ предусматриваются в составе федерального бюджета и распределяются между субъектами РФ в соответствии с единой методикой, утверждаемой Правительством РФ. Под субвенциями бюджетам субъектов РФ из федерального бюджета понимаются межбюджетные трансферты, предоставляемые бюджетам субъектов РФ в целях финансового обеспечения расходных обязательств субъектов РФ и (или) муниципальных образований, возникающих при выполнении полномочий Российской Федерации, переданных для осуществления органам государственной власти субъектов РФ и (или) органам местного самоуправления в установленном порядке. Субвенции бюджетам субъектов РФ из федерального бюджета распределяются между субъектами РФ в соответствии с методиками, утверждаемыми Правительством РФ. 49. Управление бюджетами разных уровней Управление бюджетом – это деятельность по обеспечению развития бюджетной системы в соответствии с заданными количественными и качественными параметрами. Управление федеральным бюджетом. Федеральные органы законодательной и исполнительной власти имеют определенные полномочия по формированию бюджетов. 1) путем внесения соответствующих изменений в налоговое законодательство РФ возможно установление новых видов налогов, их отмена или изменение; 2) федеральные органы законодательной власти могут устанавливать новые виды неналоговых доходов, отменять или изменять; 3) федеральные законы о внесении изменений и дополнений в налоговое законодательство РФ должны быть приняты до утверждения федерального закона о федеральном бюджете на очередной финансовый год; 4) внесение изменений и дополнений в законодательство РФ о федеральных налогах и сборах допускается только в случае внесения соответствующих изменений и дополнений в федеральный закон о федеральном бюджете на текущий финансовый год. Управление бюджетами субъектов РФ. Территориальные органы законодательной и исполнительной власти имеют определенные полномочия по формированию доходов бюджетов субъектов РФ. 1) законодательные органы субъектов РФ вводят региональные налоги и сборы, устанавливают размеры ставок по ним и предоставляют налоговые льготы; 2) законы субъектов РФ о внесении изменений и дополнений в налоговое законодательство РФ должны быть приняты до утверждения законов субъектов РФ о бюджете на очередной финансовый год; 3) внесение изменений и дополнений в законодательство субъектов РФ о региональных налогах и сборах, допускается только в случае внесения соответствующих изменений и дополнений в законы субъектов РФ о бюджете на текущий финансовый год; 4) Органы исполнительной власти субъектов РФ предоставляют отсрочки или рассрочки по уплате налогов и иных обязательных платежей только при отсутствии задолженности по бюджетным кредитам и соблюдении предельного размера дефицита бюджета субъекта РФ Управление местными бюджетами. Органы местного самоуправления имеют определенные полномочия по формированию доходов местных бюджетов. 1) представительные органы местного самоуправления вводят местные налоги и сборы, устанавливают размеры ставок по ним и предоставляют льготы по их уплате; 2) правовые акты представительных органов местного самоуправления должны быть приняты до утверждения местного бюджета на очередной финансовый год; 3) внесение изменений и дополнений в правовые акты представительных органов местного самоуправления о местных налогах и сборах, допускается только в случае внесения соответствующих изменений и дополнений в правовой акт; 4) органы местного самоуправления определяют порядок предоставления отсрочек и рассрочек по уплате налогов и иных обязательных платежей только при отсутствии задолженности по бюджетным кредитам и соблюдении предельного размера дефицита местного бюджета и размера муниципального долга 50. Бюджетный процесс в РФ и его стадии Бюджетный процесс – регламентируемая законодательством РФ органов гос. власти, органов местного самоуправления и иных участников бюджетного процесса по составлению и рассмотрению проектов бюджетов, утверждению и исполнению бюджетов, контролю за их исполнением, осуществлению бюджетного учета, составлению, внешней проверке, рассмотрению и утверждению бюджетной отчетности. Основные задачи бюджетного процесса: - выявление материальных и финансовых резервов государства; - максимально приближенный к реальности расчет доходов бюджетов; - максимально точный расчет расходов бюджетов; - обеспечение максимальной сбалансированности бюджетов; - согласование бюджетов с реализуемой экономической программой; - осуществление бюджетного регулирования в целях перераспределения источников доходов между бюджетами разного уровня, отраслями хозяйства, экономическими регионами и др. Бюджетный процесс включает 4 стадии: 1) составление проектов бюджетов, чему предшествует разработка прогнозов социально-экономического развития РФ, субъектов РФ, муниципальных образований и отраслей экономики, а также подготовка сводных финансовых балансов, на основании которых органы исполнительной власти осуществляют разработку проектов бюджетов. 2) Рассмотрение и утверждение бюджетов - осуществляется законодательными органами (Федеральным Собранием (Парламентом) РФ, представительными органами субъектов федерации и местными органами самоуправления). 3) Исполнение бюджетов. Исполнение федерального бюджета и бюджетов государственных внебюджетных фондов РФ, бюджета субъекта РФ и бюджета территориального государственного внебюджетного фонда, местного бюджета обеспечивается соответственно Правительством РФ, высшим исполнительным органом государственной власти субъекта РФ, местной администрацией муниципального образования. 4) Составление отчета об исполнении бюджета и утверждение его в законодательных органах власти. 51. Участники бюджетного процесса в РФ и их полномочия БК РФ (гл. 18) определил полномочия законодательных, исполнительных органов власти, Банка России и других участников бюджетного процесса. Участниками бюджетного процесса являются: 1) Президент РФ; 2) высшее должностное лицо субъекта РФ, глава муниципального образования; 3) органы управления государственными внебюджетными фондами; 4) главные распорядители бюджетных средств; 5) главные администраторы доходов бюджета; 6) главные администраторы источников финансирования дефицита бюджета; 7) получатели бюджетных средств. 8) Банк России (совместно с Правительством РФ разрабатывает и представляет на рассмотрение Государственной Думы основные направления денежно-кредитной политики. Он осуществляет функции генерального агента по государственным ценным бумагам РФ); 9) законодательные органы государственной власти и представительные органы местного самоуправления (рассматривают и утверждают соответствующие бюджеты и отчеты об их исполнении, осуществляют последующий контроль за исполнением соответствующих бюджетов); 10) исполнительные органы государственной власти (обеспечивают составление проекта бюджета, вносят его с необходимыми документами и материалами на утверждение законодательных органов, обеспечивают исполнение бюджета и составление бюджетной отчетности); 11) органы государственного финансового контроля (Финансовые органы составляют проект соответствующего бюджета, представляют его с необходимыми документами и материалами для внесения в законодательный орган, организуют исполнение бюджета, устанавливают порядок составления бюджетной отчетности); 12)Федеральное казначейство (осуществляет бюджетные полномочия по кассовому обслуживанию исполнения бюджетов бюджетной системы РФ) 13) Органы государственного, муниципального финансового контроля (осуществляют контроль за исполнением соответствующих бюджетов и готовят заключения на годовой отчет об исполнении соответствующих бюджетов 14) Счетная палата РФ, Федеральная служба финансово-бюджетного надзора вправе проводить проверки бюджетов субъектов РФ и местных бюджетов - получателей межбюджетных трансфертов из федерального бюджета и бюджетов субъектов РФ. 52. Основные этапы составления проектов бюджета |