Анализ производственной программы. 1. Сущность производственной программы и принципы ее формирования

Скачать 38.29 Kb. Скачать 38.29 Kb.

|

|

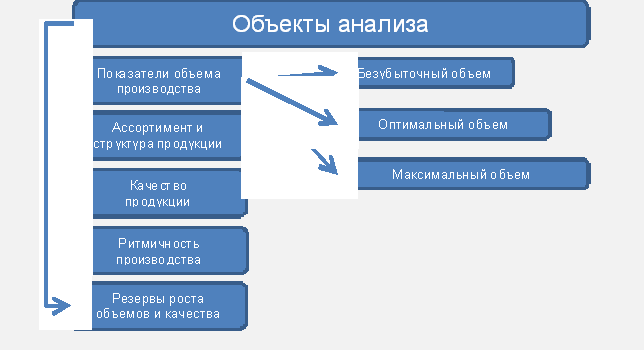

План Введение 1. Сущность производственной программы и принципы ее формирования 2. Анализ выполнения производственной программы предприятия 3. Резервы выполнения производственной программы и их использование Заключение Список литературы Введение Предприятия самостоятельно планируют свою деятельность на основе договоров, заключенных с потребителями продукции и поставщиками материально-технических ресурсов, и определяют перспективы развития исходя из спроса на производимую продукцию, работы и услуги. В своей деятельности предприятия обязаны учитывать интересы потребителя и его требования к качеству поставляемой продукции и услуг. Поэтому анализ работы промышленных предприятий начинают с изучения показателей выпуска продукции, который предполагает следующие этапы: 1. Анализ формирования и выполнения производственной программы; 1.1. Анализ объема продукции; 1.2. Анализ ассортимента продукции; 1.3. Анализ структуры продукции; 2. Анализ качества продукции; 3. Анализ ритмичности производства; 4. Анализ выполнения договорных обязательств и реализации продукции. Источники информации: плановые и оперативные планы-графики, данные текущей и годовой отчетности по продукции, Баланс предприятия, ф. Отчет о прибылях и убытках; данные текущего бухгалтерского и статистического учета. Объем производства промышленной продукции может выражаться в натуральных, условно-натуральных и статистических измерителях. Обобщающие показатели объема производства продукции получают с помощью стоимостной оценки – в оптовых ценах. Основными показателями объема производства являются товарная и валовая продукция. Валовая продукция – стоимость всей продукции и выполненных работ, включая незавершенное производство, выраженная в сопоставимых ценах. Товарная продукция – валовая продукция за минусом внутризаводского оборота и незавершенного производства. Реализованная продукция - стоимость реализованной продукции, отгруженной и оплаченной покупателями. Целью данной контрольной работы является исследование анализа производственной программы. 1. Сущность производственной программы и принципы ее формирования Важнейший раздел плана развития предприятия – производственная программа, или план производства продукции. Показатели производственной программы: темп роста производства товарной (валовой) продукции, производство важнейших видов продукции в натуральном выражении (с указанием «в том числе продукции для экспорта»), включая показатель качества продукции. Основой для определения в плане объема продукции в стоимостном выражении служит план производства промышленной продукции в натуральном выражении. Задания по производству продукции в натуральном выражении устанавливаются в единицах измерения, учитывающих особенности потребления отдельных видов изделий. Такими единицами мо гут быть тонны, метры, киловатт-часы, штуки, комплекты и т.д. Во всех случаях единица измерения должна отражать специфику производства и потребления разных видов продукции, стимулировать производство наиболее эффективных и высококачественных изделий и способствовать использованию материальных, трудовых и финансовых ресурсов. Установленные в плане единицы измерения продукции обязательны для всех звеньев планирования и управления производством. Это необходимо для того, чтобы обеспечить выполнение производственной программы в предусмотренном ассортименте, выполнение плана кооперированных поставок и плана поставок по договорам, а также для увязки производственной программы с показателями качества продукции. Неотъемлемой частью плана производства продукции в натуральном выражении является задание по дальнейшему повышению качества продукции. Качество важнейших видов продукции должно отвечать по своим технико-экономическим показателям высшим достижениям отечественной и зарубежной техники на всех стадиях проектирования и изготовления продукции. В соответствии с этими требованиями предусматриваются замена и снятие с производства устаревшей продукции или модернизация устаревших изделий, улучшение основных технических характеристик выпускаемой продукции, соблюдение требований стандартов, технических условий и другой технической документации. В планах выпуска продукции предприятий предусматриваются задания по снятию с производства устаревших видов изделий, т.е. продукции, не соответствующей современным требованиям национальной экономики и населения страны, морально устаревшей; указываются конкретные сроки замены устаревших изделий, а также новые виды изделий (типы, модели), их заменяющие. Стоимостными показателями производственной программы являются: объем реализации, товарная, валовая продукция. По объему реализуемой продукции оценивается производственно — хозяйственная деятельность отраслей, объединений и предприятий. Объем реализуемой продукции в плане определяется как стоимость предназначенных к поставке и подлежащих оплате в плановом периоде: - готовых изделий; - полуфабрикатов собственного производства; - работ промышленного характера, предназначаемых к реализации на сторону (включая выполняемый силами промышленно-производственного персонала капитальный ремонт своего оборудования и транспортных средств), - а также как реализация продукции и выполнение работ для своего капитального строительства и других непромышленных хозяйств, находящихся на балансе предприятия. Объем реализуемой продукции по плану можно определить по следующей формуле: РП = ТП + Окп — ОНП , (1) где ТП — объем товарной продукции по плану; Окп, Онп — остатки нереализованной продукции на начало и конец планового периода соответственно. Важными показателями плана, позволяющими определить общий объем промышленной продукции, ее структуру, темпы роста производительности труда, фондоотдачу и другие экономические показатели, служат товарная и валовая продукция. Объем товарной продукции в плане включает стоимость готовых изделий, предназначенных для реализации на сторону, своему капитальному строительству и непромышленным хозяйствам своего предприятия; полуфабрикатов своей выработки и продукции вспомогательных и подсобных производств, предназначенных к отпуску на сторону; стоимость работ промышленного характера, выполняемых по заказам со стороны или непромышленных хозяйств и организаций своего предприятия. Объем валовой продукции включает весь объем работ, на меченный к выполнению в данном плановом периоде; определяется по следующей формуле: В = Тп – Нп + Нк, (2) где Нп, Нк — остатки незавершенного производства, полуфабрикатов и инструмента своего производства на начало и конец планового периода. Объем реализуемой продукции так же, как и товарной, определяется: в плане – в действующих оптовых ценах пред приятий, в отчете: а) в сопоставимых оптовых ценах предприятий на определенную дату (так называемых неизменных ценах), необходимых для определения динамики производства; б) в оптовых ценах предприятий, действующих в отчетном периоде (для использования в расчетах себестоимости). В целях элиминирования прошлого труда и выявления результатов производственной деятельности, динамики производства продукции и зависящих от предприятий показателей производства ряд производств осуществляет планирование и оценку деятельности по чистой продукции вместо объема реализованной продукции. Объем чистой продукции определяется вычитанием из товарной продукции (в оптовых ценах предприятий) материальных затрат в тех же ценах (т.е. в ценах, принятых при разработке плана), а также суммы амортизации основных фондов. Применение показателя чистой продукции позволяет исключить повторный счет продукции, более точно определить усилия коллективов предприятий по выполнению ряда важнейших качественных показателей производительности труда, фондоотдачи и др. Для обоснования производственной программы предприятия необходимо иметь расчеты его производственной мощности. 2 Анализ выполнения производственной программы предприятия Различают оборудование наличное и установленное (сданное в эксплуатацию), фактически используемое в производстве, находящееся в ремонте и на модернизации, и резервное. Наибольший эффект достигается, если по величине первые три группы приблизительно одинаковы. Для характеристики степени привлечения оборудования в производство рассчитывают следующие показатели: Кин = Ки / Кн, (3) где Кин – коэффициент использования парка наличного оборудования, доли единицы; Ки – количество используемого оборудования, машин; Кн – количество наличного оборудования, машин – коэффициент использования парка установленного оборудования: Киу = Ки / Ку, (4) где Киу – коэффициент использования установленного оборудования, доли единицы; Ку – количество установленного оборудования, машин Разность между количеством наличного и установленного оборудования, умноженная на плановую среднегодовую выработку продукции на единицу оборудования, — это потенциальный резерв роста производства продукции за счет увеличения количества действующего оборудования. Для характеристики степени экстенсивной загрузки оборудования изучается баланс времени его работы. Он включает: - календарный фонд времени (максимально возможное время работы оборудования – количество календарных дней в отчетном периоде умножается на 24 ч. и на количество единиц установленного оборудования); - режимный фонд времени (количество единиц установленного оборудования умножается на количество рабочих дней отчетного периода и на количество часов ежедневной работы с учетом коэффициента сменности); - плановый фонд (время работы оборудования по плану. Отличается от режимного временем нахождения оборудования в плановом ремонте и на модернизации); - фактический фонд отработанного времени. Сравнение фактического и планового календарных фондов времени позволяет установить степень выполнения плана по вводу оборудования в эксплуатацию по количеству и срокам; календарного и режимного – возможности лучшего использования оборудования за счет повышения коэффициента сменности, а режимного и планового – резервы времени за счет сокращения затрат времени на ремонт. Для характеристики использования времени работы оборудования применяются следующие показатели: Кик = Тф / Тк, Кир = Тф / Тр, Кипл = Тф / Тп, Пуд = ПР / Тк, где Тф, Тп, Тр, Тк – соответственно фактический, плановый, режимный и календарный фонды рабочего времени оборудования, часов; ПР – простои оборудования, часов; Кик – коэффициент использования календарного фонда времени, доли единицы; Кир – коэффициент использования режимного фонда времени, доли единицы; Кипл – коэффициент использования планового фонда рабочего времени, доли единицы; Пуд – удельный вес простоев в календарном фонде времени, %. Под интенсивной загрузкой оборудования подразумевается выпуск продукции за единицу времени в среднем на одну машину (1 машино-час). Показателем интенсивности работы оборудования является коэффициент интенсивной его загрузки: Кинт = ЧВф / ЧВпл, где Кинт – коэффициент интенсивной загрузки оборудования, доли единицы; ЧВф, ЧВпл – фактическая и плановая часовая выработка, штук Обобщающий показатель, комплексно характеризующий использование оборудования, — коэффициент интегральной нагрузки – представляет собой произведение коэффициентов экстенсивной и интенсивной загрузки оборудования. В процессе анализа изучаются динамика этих показателей, выполнение плана и причины их изменения. По группам однородного оборудования рассчитываются изменение объема производства продукции за счет его количества, экстенсивности и интенсивности использования: ВП = К * Д * Ксм * П * ЧВ, где К – количество определенного оборудования, штук; Д – количество отработанных дней единицей оборудования, дней; Ксм – коэффициент сменности работы оборудования, доли единицы; П – средняя продолжительность смены, часов; ЧВ – выработка продукции за один машино – час на оборудовании, штук. Расчет влияния этих факторов производится способами цепной подстановки, абсолютных и относительных разниц. 3 Резервы выполнения производственной программы и их использование В заключение анализа выполнения производственной программы подсчитывают резервы увеличения выпуска продукции и фондоотдачи. Ими могут быть ввод в действие неустановленного оборудования, замена и модернизация его, сокращение целодневных и внутрисменных простоев, повышение коэффициента сменности, более интенсивное его использование, внедрение мероприятий НТП. При определении текущих и перспективных резервов вместо планового уровня факторных показателей учитывается возможный их уровень. Например, резервы увеличения выпуска продукции за счет ввода в действие нового оборудования определяются умножением дополнительного его количества на фактическую величину среднегодовой выработки или на фактическую величину всех факторов, которые формируют ее уровень. Сокращение целодневных простоев оборудования за счет конкретных организационно – технических мероприятий приводит к увеличению среднего количества отработанных дней каждой его единицей за год. Этот прирост необходимо умножить на возможное количество единиц оборудования и фактическую среднедневную выработку единицы. Чтобы подсчитать резерв увеличения выпуска продукции за счет повышения коэффициента сменности в результате лучшей организации производства, необходимо возможный прирост последнего умножить на возможное количество дней работы всего парка оборудования и на фактическую сменную выработку. За счет сокращения внутрисменных простоев увеличивается средняя продолжительность смены, а следовательно, и выпуск продукции. Для определения величины этого резерва следует возможный прирост средней продолжительности смены умножить на фактический уровень среднечасовой выработки оборудования и на возможное количество отработанных смен всем парком (произведение возможного количества оборудования, возможного количества отработанных дней единицей оборудования и возможного коэффициента сменности). Для определения резерва увеличения выпуска продукции за счет повышения среднечасовой выработки оборудования необходимо сначала выявить возможности роста последней путем его модернизации, более интенсивного использования, внедрения мероприятий НТП и др. Затем выявленный резерв повышения среднечасовой выработки нужно умножить на возможное количество часов работы оборудования (произведение возможного количества единиц, количества дней работы, коэффициента сменности, продолжительности смены). Резервы роста фондоотдачи – это увеличение объема производства продукции и сокращение среднегодовой стоимости основных производственных фондов: РФО = ФОв – ФОф, где ФО – фондоотдача, ее возможный и фактический уровни, доли единицы Резервы роста фондорентабельности определяют умножением выявленного резерва роста фондоотдачи на фактический уровень рентабельности продукции: Р↑р = РФОопф * Rвпф, где Rвпф – рентабельность фактического выпуска продукции, %. Заключение В заключение данной работы можно сделать вывод, что целью анализа объема выпуска и реализации продукции является выявление резервов роста объема выпуска продукции, формирование ассортимента реализуемой продукции, расширение доли рынка при максимальном использовании производственной мощности, составление прогноза развития производства. Отраслевые особенности отдельных производств определяют выбор последовательности действий, шагов, этапов анализа и конкретных методов расчета. Комплексный целевой анализ выпуска и реализации продукции должны осуществлять для анализа конкурентных позиций предприятия и его способности гибкого маневрирования ресурсами при изменении конъюнктуры рынка. Объектами анализа являются:  Этот общий анализ реализуется путем проведения следующих частных анализов: Анализ объема и структуры выпуска продукции. Анализ выполнения договорных обязательств и реализации продукции. Анализ технического уровня и качества продукции. Анализ резервов роста объемов производства. Анализ безубыточности и оценка запаса финансовой прочности. В качестве источников информации для проведения анализа объема выпуска и реализации продукции используется статистическая отчетность, а также данные бухгалтерского учета. Список литературы Анализ и диагностика финансово-хозяйственной деятельности предприятия - Грищенко О. В. – М., 2010. Б.И. Герасимов, Т.М. Коновалова,С.П. Спиридонов, Н.И. Саталкина Комплексный экономический анализ финансово-хозяйственной деятельности организации. - Учеб. пособие. Тамб. гос. техн. ун-т, 2008. Ковбасюк М.Р. Анализ эффективности использования производственных ресурсов - М.: Финансы и статистика, 2005.- 217 с. Любушин Н.П. Комплексный экономический анализ хозяйственной деятельности: Учебное пособие. – М.: ЮНИТИ-ДАНА, 2005. – 405 с. Розенберг М.Я. Учет, контроль и анализ в системе ресурсосбережения - М.: Финансы и статистика, 2005. - 124 с. Савицкая Г.В. Анализ хозяйственной деятельности – Минск: ООО «Новое знание», 2005.- 688 с. Чернов В.А. Экономический анализ. Под ред. проф. М.И. Баканова. - М.: ЮНИТИ-ДАНА, 2006. - 686с. |