Банкротство предприятий. курсовая о. 1. Теоретические аспекты анализа и оценки банкротства

Скачать 172.04 Kb. Скачать 172.04 Kb.

|

|

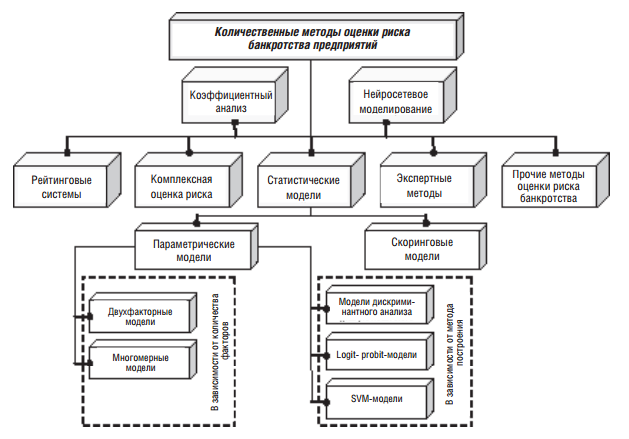

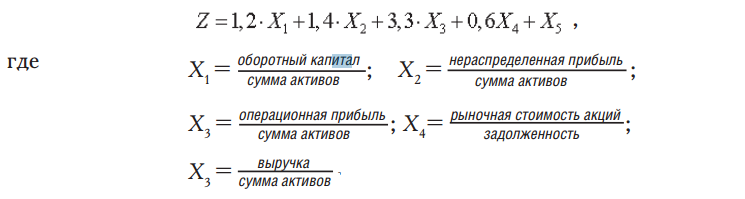

2. Методичные подходы к оценке риска (вероятности) банкротства 2.1 Содержание анализа финансового состояния предприятия Финансовый анализ представляет собой один из наиболее существенных элементов экономического анализа и финансового менеджмента. С.И. Крылов определял анализ финансового состояния предприятия как вид экономического анализа, связанный с исследованием финансовых результатов и финансового состояния организации. [6] Варламова Т.П. считала, что основное его назначение состоит в изучении, диагностике и прогнозировании финансового состояния предприятия и выявлении резервов повышения его устойчивости [2]. Ознакомившись с определениями, можно сказать, что анализ финансового состояния предприятия или финансовый анализ представляет собой процесс проведения исследования воздействия различных факторов среды на эффективность финансовой деятельности хозяйственного субъекта с целью выявления особенностей и возможных курсов развития в будущем. Анализ финансового состояния предприятия включает два этапа: экспресс-анализ и детализированный анализ финансового состояния. Экспресс-анализ финансового состояния является начальным и обязательным этапом, необходимым для разработки обоснованной финансовой стратегии. Его целью является наглядная и простая оценка финансового благополучия и динамики развития хозяйствующего субъекта. Для осуществления экспресс-анализа первым делом нужно принять решение о целесообразности анализа финансовой отчетности и убедиться в ее готовности к чтению. Эта задача решается путем ознакомления с аудиторским заключением. Аудиторские заключения бывают стандартные, то есть краткие и подготовленные к чтению, содержащие оценку аудитора. И нестандартные, то есть более объемные документы, которые больше подходят для самого аудитора. По мнению Р. Фокса, бухгалтерская отчетность должна быть краткой и умещаться на визитной карточке. В то же время В. Бивер считает, что финансовая отчетность не должна упрощаться, исходя из уровня ее понимания наивным инвестором. [6] Целью следующего этапа является ознакомление с пояснительной запиской к балансу. Это необходимо для того, чтобы оценить условия работы предприятия, определить тенденции основных показателей. Расчет некоторых аналитических показателей, содержащихся в пояснительной записке, может сопровождаться осознанным или неосознанным разночтением, постольку желательно обратить внимание на алгоритм расчета основных показателей (рентабельность, доход на акцию, доля собственных оборотных средств). Анализируя тенденции основных показателей, не следует забывать про влияние искажающих факторов таких как, например, инфляции. Да и сам баланс по своей природе не свободен от многих ограничений. Он не отражает финансовое состояние предприятия в течение отчетного периода, а только фиксирует итоги финансовой деятельности. Баланс не может ответить на вопрос, почему предприятие попало в такое положение и т.п. нюансы. Третий этап является основным в экспресс-анализе. Его целью является оценка результатов хозяйственной деятельности и финансового состояния предприятия. Для достижения этой цели менеджер должен четко представлять себе структуру отчета, содержание основных его разделов. Он также должен понимать, что культура составления отчета – важный фактор благополучного ведения бизнеса, как с позиции самой компании, подготовившей отчет, так и с позиции ее внешних контрагентов. Поскольку хорошо структурированный отчет может позволить руководству предприятия по-новому взглянуть на состояние дел компании и на достигнутый результат ее финансово-хозяйственной деятельности предприятия; определиться с перспективами развития. А для контрагентов бухгалтерский отчет становится основным информационным документом, подтверждающим возможность и экономическую целесообразность взаимодействия с данным предприятием; отчет – своеобразный способ рекламы, от того, на сколько грамотно и привлекательно составлен отчет, может в значительной степени зависеть результат предстоящих переговоров о сотрудничестве. Следует отметить, что в России на сегодняшний день значительная часть систем мониторинга хозяйственной деятельности предприятий базируется исключительно на коэффициентном анализе. Данная система показателей является общепринятой и включает в себя коэффициенты восстановления и утраты платежеспособности. Вместе с тем, как показывает практика, рассматриваемый подход ориентирован, прежде всего, не на прогнозирование, а на выявление банкротства и не дает возможности руководству предприятия своевременно принять меры по выходу из кризисного состояния [15]. В западной учетно-аналитической практике типовая структура годового отчета обычно содержит такие разделы как: краткая характеристика деятельности предприятия (некоторые основные показатели, наиболее выгодно характеризующие предприятие, виды и сферы деятельности); обращение главы предприятия; отчет администрации (характеристика видов деятельности, оценка финансового положения, характеристика научно-технического уровня предприятия и др.); бухгалтерская отчетность; пояснения к бухгалтерской отчетности (характеристика учетной политики, структуры и видов основных средств и нематериальных активов, финансовых вложений, дебиторской и кредиторской задолженности, издержек обращения и издержек производства, ликвидности и финансовой устойчивости и др.); аудиторское заключение; данные о котировке ценных бумаг предприятия; прочая информация (состав высшего выборного органа управления, администрации, информация о наиболее значимых инвесторах и др.). В общем виде методикой экспресс-анализа предусматривается анализ ресурсов и их структуры, результатов финансово-хозяйственной деятельности, эффективности использования собственных и заемных средств. Смысл экспресс-анализа заключается в отборе небольшого количества наиболее существенных и относительно несложных в вычислении показателей финансового состояния предприятия и постоянном отслеживании их динамики. «Отбор показателей субъективен и производится аналитиком. Рассмотрим один из возможных вариантов показателей для проведения экспресс-анализа: 1. Оценка экономического потенциала субъекта хозяйственной деятельности. 1.1. Оценка имущественного положения – включает определение величины основных средств и их доли в общей сумме активов, расчет коэффициента износа основных средств, коэффициента обновления и определение общей суммы средств, находящихся в распоряжении предприятия; 1.2. Оценка финансового положения – предполагает определение величины собственных средств и их доли в общей сумме источников финансирования, расчет доли собственных оборотных средств в их общей сумме, расчет коэффициента покрытия, определение доли долгосрочных заемных средств в общей сумме источников финансирования и расчет коэффициента покрытия запасов; 1.3. Наличие «больных» статей в отчетности: убытки, ссуды и займы, непогашенные в срок, просроченная дебиторская и кредиторская задолженности и просроченные векселя, выданные и полученные. 2. Оценка результатов финансово-хозяйственной деятельности. 2.1. Оценка прибыльности – предполагает определение общей суммы прибыли, расчет общей рентабельности и рентабельности основной деятельности; 2.2. Оценка деловой активности – предполагает сравнение темпов роста выручки, прибыли и авансированного капитала (активов), расчет оборачиваемости активов, расчет продолжительности операционного и финансового циклов и расчет коэффициента погашения дебиторской задолженности; 2.3. Оценка эффективности использования экономического потенциала - предполагает расчет рентабельности авансированного капитала (рентабельности активов) и расчет рентабельности собственного капитала». [2] Как мы видим, он характеризует различные аспекты финансовой деятельности и дает общую оценку финансового состояния предприятия. Экспресс-анализ финансового состояния обычно проводится на основе расчета коэффициентов финансовой устойчивости, ликвидности, оборачиваемости, рентабельности. В процессе проведения экспресс-анализа оценку финансового состояния предприятия можно осуществлять с позиции краткосрочной и долгосрочной перспективы. Анализируя финансовое состояние на краткосрочную перспективу, следует обращать особое внимание на ликвидность и платежеспособность предприятия. Под ликвидностью какого-либо актива понимается его способность трансформироваться в денежные средства, а степень ликвидности определяется продолжительностью временного периода, в течение которого может быть осуществлена указанная трансформация [4]. Для того чтобы предприятие было ликвидным, необходимо наличие у него оборотных средств, в размере, теоретически достаточным для погашения краткосрочных обязательств, хотя бы и с нарушением сроков, предусмотренных контрактом. Ликвидность предприятия определяется с помощью следующих коэффициентов, позволяющих определить способность предприятия оплатить свои краткосрочные обязательства в течении отчетного периода. 1. Коэффициент абсолютной ликвидности (КАЛ) показывает, какая часть текущей задолженности может быть погашена в ближайшее к моменту составления баланса время, рассчитывается по формуле: КАЛ = ДС/КО (1) ДС - величина денежных средств, тыс. руб.; КО - величина краткосрочных обязательств, тыс. руб. Нормативное значение: 0,2 < КАЛ < 0,5. 2. Коэффициент быстрой ликвидности (КБЛ) показывает, в какой степени все текущие финансовые обязательства могут быть удовлетворены за счет высоколиквидных активов: КБЛ =ДС+КФВ+ДЗ/КО (2) КФВ - величина краткосрочных финансовых вложений, тыс. руб.; ДЗ - величина дебиторской задолженности, тыс. руб. Нормативное значение: 0,4 < КБЛ < 0,8. 3. Коэффициент текущей ликвидности (коэффициент покрытия) (КТЛ) показывает, в какой степени оборотные (текущие) активы покрывают краткосрочные обязательства: КТЛ =ОА-РБП/КО (3) ОА - величина оборотных активов, тыс. руб.; РБП - величина расходов будущих периодов, тыс. руб. Нормативное значение: 1 < КТЛ < 2. С позиции долгосрочной перспективы финансовое состояние предприятия характеризуется структурой источников средств, т.е. степенью зависимости предприятия от внешних инвесторов и кредиторов. Желательно, чтобы доля собственных средств предприятия в общей сумме источников финансирования составляла не менее 60%. [4] Результативность и экономическая целесообразность финансирования предприятия оценивается с помощью абсолютных и относительных показателей. Наиболее важным абсолютным показателем является экономический эффект или результат деятельности. Для его оценки в макроэкономическом масштабе используют показатели ВНП, НД, валового дохода от реализации, прибыли. Однако абсолютные показатели не могут достаточно объективно оценить результат деятельности. Результативность следует оценивать с помощью показателя экономической эффективности, т.е. показателей, характеризующих соотношение экономического эффекта с затратами или ресурсами, которые использовались для достижения этого эффекта. Наиболее общую оценку экономической эффективности дают показатели рентабельности авансированного и собственного капиталов. Рост этих показателей в динамике рассматривается как положительная тенденция. Рентабельность – это относительный показатель, характеризующий уровень доходности предприятия, величина которого показывает соотношение результата к затратам.[8] Рентабельность - интегральный показатель, который за счет учета влияния большого числа факторов, дает достаточно полную характеристику деятельности предприятия. Коэффициенты рентабельности (прибыльности) характеризуют способность предприятия генерировать необходимую прибыль в процессе своей хозяйственной деятельности и определяют общую эффективность имущества предприятии и вложенного капитала. Рассчитываются следующие коэффициенты рентабельности. 1. Рентабельность активов (РА) предприятия характеризует уровень чистой прибыли, находящейся в использовании предприятия: РА = ЧП/А*100 (4) ЧП - размер чистой прибыли (после налогообложения); А - среднегодовая величина активов. 2. Рентабельность продаж (РПр) характеризует прибыльность производственной деятельности предприятия: РПр = ЧП/В*100 (5) 3. Рентабельность продукции (РП) характеризует уровень прибыли, полученной на единицу себестоимости продукции: РП =ЧП/Срр*100 (6) Срп - себестоимость реализованной продукции. 4. Рентабельности собственного капитала (РСК) характеризует уровень прибыльности собственного капитала: РСК =ЧП/СК*100 (7) Для расчета влияния факторов на рентабельность собственного капитала нужно учитывать разницу между сравниваемыми периодами (их отклонение и влияние). Рентабельность, рассчитанная как отношение прибыли до налогообложения и процентных расходов (EBIT) к выручке организации, за последний год. Так же следует провести оценку финансовой устойчивости. Коэффициенты финансовой устойчивости характеризуют долгосрочные перспективы развития предприятия, отражают степень защищенности интересов кредиторов и инвесторов, имеющих долгосрочные вложения в компанию. Для оценки финансовой устойчивости организации определяются следующие показатели. 1. Коэффициент автономии (финансовой независимости) (КА) показывает долю собственных средств в общем объеме ресурсов предприятия, рассчитывается по формуле: КА = СС/ВБ (8) СС - величина собственных средств, тыс. руб.; ВБ - валюта баланса, тыс. руб. Нормативное значение: Ка > 0,5. Если коэффициент автономии организации меньше 0,5, это говорит о недостаточной доле собственного капитала в общем капитале организации. 2. Коэффициент финансового риска (КФР) показывает отношение заемных средств к собственным, рассчитывается по формуле: КФР = ЗС/СС (9) Нормативное значение: КФР < 1. Если коэффициент финансового риска меньше 1, это говорит об оптимальной доле заемного капитала в общем капитале организации. 3. Коэффициент обеспеченности собственными оборотными средствами (КО) показывает наличие собственных оборотных средств, необходимых для финансовой устойчивости, определяется по формуле: КО = СС+ДО-ВА/ОА (10) СОС - собственные оборотные средства, тыс. руб.; ОА - величина оборотных активов, тыс. руб.; ДО - величина долгосрочных пассивов (обязательств), тыс. руб.; ВА - величина внеоборотных активов, тыс. руб. Нормативное значение: КО > 0,1. Если коэффициент обеспеченности собственными оборотными средствами меньше 1, это говорит об отсутствии у предприятия собственного капитала. 4. Коэффициент маневренности (КМ) показывает, какая часть собственных средств предприятия вложена в наиболее мобильные активы. Чем выше доля этих средств, тем больше у предприятия возможности для маневрирования своими средствами. Коэффициент маневренности рассчитывается по формуле: КМ = СОС/СС (11) Нормативное значение: Км > 0,5. Если коэффициент маневренности на начало анализируемого периода был в норме, но в конце принял отрицательное значение, сигнализирует о невозможности использования маневрирования своими средствами. 5. Коэффициент финансирования (КФ) показывает, во сколько раз собственные средства превышают заемные, рассчитывается по формуле: КФ = СС/ЗС (11) Нормативное значение: КФ > 1. Если коэффициент финансирования (КФ) меньше 1, это означает, что активы компании не достаточно профинансированы. Следующий показатель – это оценка оборачиваемости. Показатели оборачиваемости или, иными словами, деловой активности, позволяют проанализировать, насколько эффективно предприятие использует свои средства. Показатели оборачиваемости занимают важное место в управлении финансами, поскольку скорость оборота средств, то есть скорость превращения их в денежную форму оказывает непосредственное влияние на платежеспособность предприятия. Кроме того, увеличение скорости оборота при прочих равных условиях способствует повышению производственного потенциала предприятия. При оценке оборачиваемости средств рассчитываются различные показатели. Для расчета может понадобится коэффициента оборачиваемости активов. Он характеризует эффективность использования предприятием всех имеющихся ресурсов, то есть показывает, сколько раз за год совершается полный цикл производства и обращения, приносящий соответствующий эффект в виде прибыли. Также рассчитывается период обращения товарно-материальных запасов и т.п. ПОЗ – это средняя продолжительность времени, необходимая для превращения сырья в готовую продукцию и ее реализацию.[12] В целом результат экспресс-анализа можно оформить в виде нескольких взаимосвязанных, несложных по структуре и небольшом по количеству числе таблиц. По итогам экспресс-анализа следует сделать вывод о целесообразности или необходимости детализированного анализа финансового состояния предприятия 2.2 Зарубежные методики и инструменты оценки риска банкротства Стоит отметить, что зарубежные модели разрабатывались, учитывая иные факторы риска, не всегда свойственные российским условиям. Поэтому для большей объективности финансовое состояние предприятия необходимо оценивать с помощью нескольких методов, в том числе и отечественных моделей Анализ подходов, представленных в работах отечественных и зарубежных авторов, позволяет предложить достаточно полную, на наш взгляд, классификацию количественных методов оценки риска банкротства предприятий. Данная классификация представлена на рисунке 2.  Рисунок 2 – Классификация количественных методов оценки риска банкротства предприятий Прогнозирование вероятности банкротства осуществляется с помощью экономико-статистических факторных моделей, в которых в качестве факторов, определяющих вероятность банкротства, используются важнейшие финансовые коэффициенты [6]. В настоящее время все модели условно можно поделить на зарубежные и отечественные. Первой моделью для рассмотрения нами была выбрана Модель (z‑счет) американского экономиста Э. Альтмана. Это одна из наиболее известных экономико-статистических, параметрических факторных моделей прогнозирования вероятности банкротства. В общем виде индекс Альтмана (Z-счет) отражен на рисунке 2  (12)  Рисунок 2 – Общий вид индекса Альтмана При этом предприятия, для которых Z > 2,99, характеризуются как финансово устойчивые, в то время как предприятия, для которых Z < 1,81, являются безусловно несостоятельными, а интервал от 1,81 до 2,99 составляет зону неопределенности. Модель Альтмана может быть использована для диагностики риска банкротства и на более продолжительный срок, чем 1 год, но точность в этом случае будет снижаться. То есть точность прогноза составляет до 95 % за год до наступления события, и до 83% за два года. Однако применение модели Э. Альтмана в отечественной практике встретило ряд затруднений: модель построена для предприятий, функционирующих в условиях развитой рыночной экономики, а наша страна живет во многом еще в условиях переходной (транзитивной) экономики; рыночную стоимость привилегированных и обыкновенных акций можно объективно определить только в том случае, если они котируются на фондовой бирже; показатель прибыли до выплаты процентов и налогов отсутствует в финансовой отчетности отечественных предприятий. [10] Следует упомянуть, что Альтман разрабатывал свою методику на основе обанкротившихся предприятий в США. В настоящее время эти модели применяются для развитой экономики. По мнению Альтмана, Россия попадает в разряд стран Третьего Мира и для отечественных предприятий подходит методика, которую он разрабатывал для Мексики. Поэтому рядом российских экономистов Л.И. Масловой и Д.Ф. Чангли пятифакторная модель Э. Альтмана была адаптирована к отечественным условиям, вследствие чего выражение приобрело следующий вид: Z = (СОК/ΣА)×1,2 + (ПДН/ΣА)×3,3 + (ВР/ΣА) + (СК/ΣА) (13) СОК — собственный оборотный капитал (формула (3.14)); ПДН — прибыль до налогообложения; ВР — выручка; СК — собственный капитал; ΣА — сумма всех активов (валюта баланса). Нормативная база та же, что и у модели Э. Альтмана. Применение модели помогает достаточно объективно оценить финансовое состояние предприятия и уверенно провести границу между предприятиями, выявив среди них финансово‑ненадежные. Одной из первых попыток использовать аналитические коэффициенты для прогнозирования банкротства считается работа У. Бивера, который проанализировал 30 коэффициентов за пятилетний период по группе компаний, половина из которых обанкротилась. Все коэффициенты были сгруппированы им в шесть групп, при этом исследование показало, что наибольшую значимость для прогнозирования имел показатель, характеризовавший соотношение притока денежных средств и заемного капитала. Модель, предложенная Бивером, представляет собой пятифакторную систему оценки финансового состояния предприятия с целью диагностики банкротства. Следует отметить, что впервые в качестве метода предсказания банкротства использовался анализ соотношений финансовых коэффициентов. Составляется расчетная таблица, которая заполняется по результатам сравнения факторных с нормативными. Сравнение расчетных данных с нормативными отражено в таблице 3. Таблица 3 – Сравнение расчетных данных с нормативными

Группа К1 - движение наличности, Группа К2 - коэффициент чистого дохода, Группа К3 - коэффициент обязательств к суммарным активам, Группа К4 - коэффициент ликвидных активов к суммарным активам, Группа К5 - коэффициент ликвидных активов к текущей задолженности. Следующая наиболее часто встречающаяся модель – это Модель Лисса. Это дискриминантная модель, разработанная Лиссом для Великобритании. Она получила следующее выражение: Z = 0,063Х1+0,092Х2+0,057Х3+0,001Х4 (14) Х1 - оборотный капитал/сумма активов; Х2 - прибыль от реализации/сумма активов; Х3 - нераспределенная прибыль/сумма активов; Х4 - собственный капитал/заемный капитал. Здесь предельная величина Z-счета равняется 0,037. Если Z0,037 - для предприятия нет угрозы банкротства, если же наоборот Z< 0,037, то риск банкротства достаточно велик. Таффлер, в свою очередь, разработал следующую модель: Z = 0,53Х1+0,13Х2+0,18Х3+0,16Х4 (15) Х1 - прибыль от реализации/краткосрочные обязательства; Х2 - оборотные активы/сумма обязательств; Х3 - краткосрочные обязательства/сумма активов; Х4 - выручка/сумма активов. Величина Z-счета, которая имеет значение больше 0,3, свидетельствует о том, что у предприятия неплохие долгосрочные перспективы, если величина Z-счета меньше 0,2, то банкротство более чем вероятно. Если 0,2 < Z < 0,3 - вероятность банкротства средняя. Так же следует отметить, что тестирование других предприятий по данным моделям показало, что они не в полной мере подходят для оценки риска банкротства отечественных предприятий из-за разной методики отражения инфляционных факторов и разной структуры капитала и различий в законодательной базе. |