Теоретические аспекты функционирования бюджетной системы государства. Гука курсач. 1 Теоретические аспекты функционирования бюджетной системы государства

Скачать 211.4 Kb. Скачать 211.4 Kb.

|

1 2 При формировании бюджетов на всех уровнях применяется принцип сбалансированности, подразумевающий под собой то, что объем расходов, предусмотренных бюджетом, должен быть равен общему количеству доходов бюджета и поступлений из источников финансирования его дефицита. 2.2 Анализ исполнения федерального бюджета Рассматривая динамику бюджетной системы Российской Федерации, можно заметить постепенное снижение доли доходов федерального бюджета по отношению к ВВП – с 20,9% в 2018 году до 17,5% в 2019 году, а также сокращением общего объема расходов федерального бюджета до 20,5% относительно ВВП. Таблица 2 - Основные показатели федерального бюджета за 2018-2020 годы, млрд. руб. [24]

Согласно законопроекту о федеральном бюджете в 2020 году, доходы бюджета составили 14720,3 млрд. руб., а в 2019 – 13738,5 млрд. руб., т.е. выражено превышение доходов. Данный скачек доходов бюджета за всю историю считается точкой максимума, однако данный рост можно оправдать уровнем инфляции и заложенным в бюджет слабым рублем. Также следует отметить нефть как доходный источник бюджета. Динамика основных параметров бюджетной системы Российской Федерации на 2019 год характеризуется постепенным снижением доли доходов федерального бюджета по отношению к ВВП (с 20,9 % в 2012 году до 17,5 % в 2019 году), а также сокращением общего объема расходов федерального бюджета до 20,5 % ВВП. Доходы бюджета в 2019 году составили 13738,5 млрд. руб. против 13251 млрд. руб. в 2018 году. Чтобы выйти на этот объем, был мобилизован ряд дополнительных доходных источников. Крупнейшим из них является повышение налоговой нагрузки в нефтяном секторе экономики. На 2019 год сохранилась ставка вывозной пошлины на нефть на уровне 42 % наряду с ранее запланированным повышением налога на добычу полезных ископаемых на нефть. Рассмотрим структуру доходов федерального бюджета за 2018-2020 годы в таблице 3. Таблица 3 - Доходы федерального бюджета за 2018-2020 годы, млрд. руб. [24]

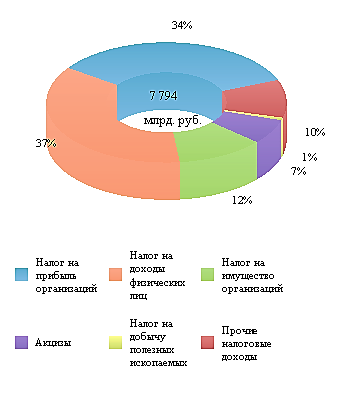

По данным таблицы можно увидеть, что за рассматриваемый период наблюдается рост доходов. Достаточно долгий промежуток времени налоговые доходы составляют большую часть всех доходов федерального бюджета. Так, и за период 2018-2020 гг. их объем составляет более 50 %, при этом эта доля значительно увеличилась за рассматриваемый промежуток времени на 10,6 процентных пункта. Этот факт указывает на то, что государство, решая свои социально-экономические задачи, приняло решение пополнять финансовую базу, за счет налоговых поступлений, в том числе НДПИ, налог на прибыль, акцизы, НДС и т.д. Неналоговые доходы также играют существенную роль в формировании федерального бюджета, несмотря на то, что за 2018-2020 гг. их доля уменьшилась почти на 11,5%. Данное снижение можно объяснить сокращением доходов от ВЭД. Эта тенденция не случайна, учитывая относительно сдержанную политику России на мировом рынке, так как на сегодняшний момент государство стремится развивать отечественный рынок. В рамках пилотного проекта внедрен налог на добавленный доход, что в среднесрочной перспективе поможет сбалансировать налоговую нагрузку в газовой и нефтяной отраслях; увеличение с 25 до 50% минимального норматива дивидендов, начисляемых по акциям государственных компаний, что позволит нарастить объем поступлений по этим направлениям; внедрение унифицированной базы для создания единой системы администрирования, поступлений в бюджет. За счет этого можно будет снизить административную нагрузку и увеличить объем бюджетных доходов. Доходы составили 9 919 млрд. рублей в 2020 году с ростом на 14% (+1 198 млрд. рублей). Поступление налоговых и неналоговых доходов возросло на 14% (+1 031 млрд. рублей), составив 8 417 млрд. рублей. Неналоговые доходы возросли на 2% (+10 млрд. рублей), составив 623 млрд. рублей. Поступление НДФЛ возросло на 13% (+317 млрд. рублей) относительно уровня 2020 года, составив 2 848 млрд. рублей. Поступление налога на имущество организаций выросло на 15% (+122 млрд. рублей) относительно уровня 2020 года, составив 918 млрд. рублей. Как видно на рисунке 2, поступление акцизов увеличилось на 3% (+16 млрд. рублей) по сравнению с 2019 годом, объем которых достиг 520 млрд. рублей. Доходы от других налогов поступили в сумме 849 млрд. рублей и выросли на 14% (+103 млрд. рублей). Безвозмездные поступления из федерального бюджета поступили в объеме 1 442 млрд. рублей, с ростом на 13% (+162 млрд. рублей), что составляет 15% доходов.     2019 год 2020 год Рисунок 2 - Структура налоговых доходов консолидированных бюджетов субъектов Российской Федерации за 2019 и 2020 гг. В последующие годы ожидается снижение доли доходов федерального бюджета к ВВП за счет дальнейшего снижения нефтегазовых доходов, что обусловлено следующими факторами: во-первых, ожидается, что после небольшого кратковременного всплеска цен на углеводороды в текущем году, приведшего к росту нефтегазовых доходов, в отсутствие серьезных шоков в глобальной экономике цены на энергоносители на мировом рынке вернутся к структурно сбалансированному уровню (нефть марки Юралс 57,9 долларов США за баррель в 2021 году), в то время как курс рубля к доллару США в 2019-2021 годах будет оставаться стабильным в реальном выражении; во-вторых, в течение прогнозного периода доля самого нефтегазового сектора в структуре ВВП продолжит снижаться на фоне отстающих темпов роста (снижения по отдельным позициям) физических объемов добычи и экспорта данной продукции, в том числе в рамках выполнения соглашения производителей нефти о заморозке ее добычи; в-третьих, по мере роста истощенности разрабатываемых запасов, а также переноса инвестиций на льготные месторождения продолжит расти размер льгот предприятий нефтегазового сектора; в-четвертых, в результате введения налога на дополнительный доход от добычи углеводородного сырья ожидается снижение поступлений налога на добычу полезных ископаемых при добыче на льготируемых месторождениях. Рассмотрим динамику и структуру расходов федерального бюджета за 2018-2020 гг. Таблица 4 - Расходы федерального бюджета 2018-2020 годы, млрд. руб. [24]

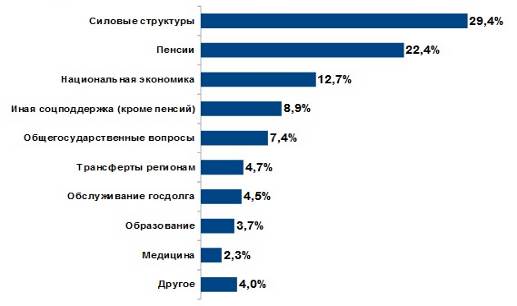

Анализируя таблицу, можно увидеть, в 2020 году доходы были выше, чем в предыдущих, т.е. видна тенденция роста расходной части бюджета. Данный факт можно обосновать тем, что в разрезе функциональных направлений бюджетных расходов больше всего планируется потратить на социальную политику – 5080 млрд. руб. По разделу «Национальная экономика» ассигнования составляют сумму почти 2300 млрд. руб. «Национальная оборона» потребует в открытой части бюджета около 2840 млрд. руб. Это на 27 % меньше, чем было выделено на национальную оборону за 2019 год. Несмотря на некоторое повышение суммарной доли расходов на социальный блок, бюджет 2020 года нельзя назвать «социальным» с точки зрения заботы о развитии социальной сферы. Основные изменения в части пенсий свелись к сокращению масштабов запланированной индексации и очередной заморозке накопительной части. Расходы будут формироваться в рамках бюджетной политики на 2020-2019 годы и правил, призванных снизить чувствительность системы к волатильности цен на мировых нефтяных рынках. В полную силу бюджетные правила заработают в 2020 году, в то время как период 2020-2019 гг. признан правительством как переходный, чтобы избежать шока от резкого сокращения государственных расходов. В бюджет России на 2019 год традиционно заложены дотации на развитие и поддержание Российских железных дорог, атомной и гидроэнергетики. Общий размер дотаций согласно плана не должен превысить 30 миллиардов рублей. Поддержку на государственном уровне получат Российские банки, которые планируют потратить выделенные средства на покрытие текущих расходов, связанных с кредитованием отдельных субъектов. Прогнозируемые их размеры составляют 13, 21 и 27 миллиардов рублей на 2019, 2020 и 2021 года соответственно. Исходя из такой конструкции, можно сделать вывод, что бюджетная политика на 2020-2019 гг. призвана не только, решить задачу денежно-кредитного регулирования, но и сократить долю, прямого участия государства в экономике для чего запланирована поэтапная стабилизация налоговой нагрузки и масштабная приватизация. Последние несколько лет росли расходы по трем основным направлениям (непроизводственным), что только способствовало «проеданию» бюджета: социальная политика (в первую очередь это пенсионные выплаты), национальная оборона и обслуживание долга. В целом доля расходов, которые в 2018-2019 гг. направлены на социальную защиту население и оказание социально-значимых услуг (здравоохранение, образование, социальную политику, культуру, физкультуру и спорт), составили примерно 58 % от суммарных расходов бюджетов бюджетной системы РФ (рисунок 3).  Рисунок 3 - Структура расходов бюджета федерального уровня в 2020г. В существующих условиях серьезных ограничений и не благоприятной политической и экономической конъюнктуры важно сконцентрировать потоки финансовых ресурсов на тех направлениях, которые жизненно важны для страны и ее граждан. Нельзя отрицать, что в бюджете 2020-2019 гг. сделана определенная попытка решения этих проблем, однако практически по всем статьям наблюдается отрицательная динамика. Таким образом, можно подвести итог о том, что дисбаланс бюджета все же существует, и к 2020 году дефицит должен снизится до 1,2%. В части населения государству необходимо улучшить политику в сфере здравоохранения и образования и уделить больше внимания на социальные аспекты развития государства. 3 Основные направления совершенствования государственного регулирования бюджетной политики 3.1 Мероприятия по совершенствованию бюджетной политики Одним из приоритетных направлений развития бюджетной политики в области межбюджетных отношений является внедрение передовых технологий управления в бюджетный процесс, которые обеспечивают эффективное предоставление бюджетных услуг. Особое внимание уделяется установлению и реализации системы мониторинга и оценки качества организации и осуществления бюджетного процесса в субъектах РФ. Указанная система позволяет предусмотреть меры поощрения и санкции в отношении субъектов РФ с высоким и плохим качеством финансового менеджмента соответственно. Немаловажным остается вопрос о своевременности выполнения публичных обязательств субъектов РФ. В целях повышения их ответственности за проводимую бюджетную политику, сохранение платежеспособности публично-правовых образований необходимо уточнение процедуры и критериев введения временной финансовой администрации. Внедрение в жизнь вышеизложенных мер позволит повысить эффективность системы межбюджетных отношений, обеспечить сбалансированность региональных бюджетов и качества управления бюджетным процессом на региональном и местном уровнях. В заключение следует изложить некоторые общие предложения, которые могут оказаться полезным в необычайно сложной экономической ситуации, в которой находятся в настоящее время многие российские регионы. В изменении стратегии экономических преобразований и развития регионам отводится важная роль. Повышается их значение в реализации и развитии экономической политики государства. Все чаще звучит мысль, что экономически выгодно предоставить регионам значительную автономию, предоставляющую больше возможностей экспериментировать и учиться на положительном опыте. Правительство РФ должно поддерживать эту тенденцию, в то же время подчеркивая свою центральную (главную) роль в регулировании рынков страны и определяя формы и направления политики экономических преобразований и развития. Важно предоставить большую степень бюджетной автономии региональным, и в особенности местным, государственным органам, одновременно повышая спрос за перевод всех требуемых налоговых платежей в центр и выполнение других бюджетных и внебюджетных обязательств. Желательно, чтобы и региональные, и местные органы получали большую долю собираемых ими налогов и имели выгоду от определенных налогов, которые были бы полностью защищены от любого перевода на другие уровни государственного управления. Тогда каждый уровень государственного управления мог бы выработать собственную доходную базу, обеспечивая более устойчивую основу для собственного бюджета и получая необходимый стимул для содействия росту местной экономики в целях дальнейшего расширения источников дохода [25, с. 8]. Настало время упростить систему трансфертов налоговых платежей, в частности сократить переводы средств вверх и вниз по бюджетной лестнице между разными уровнями государственного управления. Это было бы административно проще и уменьшило вероятность «потери» средств во время таких переводов (особенно, если они производятся через негосударственные структуры, а не через казначейскую систему). Это в свою очередь помогло бы создать необходимую атмосферу доверия между уровнями государственного управления и в отношениях с широкой общественностью. Такое упрощение помогло бы сократить количество регионов, которые в итоге являются реципиентами (получателями) бюджетных трансфертов. Когда 75—80 из 89 субъектов Федерации являются реципиентами, — это оказывает отрицательное воздействие как на регионы-доноры, так и регионы-реципиенты. В небольшой группе регионов-доноров нарастает раздражение, и в период, когда доходы повсеместно незначительны, появляется желание воспротивиться попыткам заставить отдать часть доходов. Если бы система смогла превратить в доноров по крайней мере половину регионов, это позволило бы снять часть напряженности, положительно сказалось на реципиентах. Пока большинство субъектов Федерации является реципиентами у них есть большой соблазн сводить свою бюджетную задачу к лоббированию каких-либо привилегий. Значительно лучше было бы выработать механизм, стимулирующий их больше полагаться на собственную внутреннюю доходную базу. Непрекращающийся общий экономический спад в России и связанные с ним проблемы усложняют эту задачу. Существует идея ввести новую систему минимальных социальных нормативов, которые должны соблюдать местные бюджеты. Неуклонный спад социального обеспечения — серьезный источник общественного разочарования и недовольства. Однако, пока идет постоянное сокращение имеющихся финансовых ресурсов, любая попытка найти новые устойчивые нормативы обречена на провал. Разумнее отложить любые решения о социальных нормативах до прекращения экономического кризиса — пока не появится возможность определить объем имеющихся источников средств [17, с. 250]. С той же целью крайне важно направить бюджетную систему, включая межбюджетные отношения между уровнями государственного управления, на стимулирование экономического развития и устранить всякого рода давление, препятствующее росту и развитию. Кроме давления системы бюджетных трансфертов (особенно на местные государственные органы), в этом отношении следует обратить внимание на сложность налогообложения малого бизнеса. Важной частью региональной политики в целом должны стать стимулирующие инвестиции, налогово-бюджетные меры, которые поощряли бы регионы, где наблюдается наиболее развитое предпринимательство и самый большой экономический рост. В настоящее время нежелательно облагать налогами вновь созданные ресурсы, чтобы перераспределять их в экономически отсталые регионы, даже в интересах преодоления социально-экономических асимметрий. Одной из важнейших задач, стоящих перед Правительством РФ и органами исполнительной власти субъектов Федерации, является формирование системы межбюджетных отношений. Сложность и масштабность задач в сфере социально-экономической политики государства, острота существующих проблем требуют кардинального повышения качества стратегического управления экономикой и общественными финансами. Для решения этой задачи при формировании и реализации бюджетной политики на 2021 год и среднесрочную перспективу необходимо исходить из следующих основных целей. Бюджетная политика должна стать более эффективным инструментом реализации государственной социально-экономической политики. Механизмы государственной социально-экономической политики должны иметь надежное, точно просчитанное бюджетное обеспечение. Должны быть четко определены объемы бюджетного финансирования, необходимые для достижения конкретных количественно определенных целей государственной социально-экономической политики. Недопустимо, когда отдельно подводятся итоги исполнения бюджета и отдельно - итоги реализации мер социально-экономической политики [26, с. 158]. Если бюджетные средства израсходованы в большем объеме, чем намечено, а цель достигнута в меньшей степени, чем определено, то в каждом подобном случае необходимо выявлять и устранять причины такого результата использования бюджетных ассигнований. В целях повышения эффективности расходов необходимо разработать и внедрить систему ежегодного анализа эффективности расходов по каждому направлению, в том числе анализа динамики показателей эффективности. Систематический анализ эффективности расходов должен дополнять систему ответственности за достижение поставленных целей взамен действующего подхода контроля суммы расходов на то или иное направление. Соответствующий анализ на основании динамики объемов расходов и значений целевых показателей необходимо проводить по государственным программам с публичным рассмотрением отчетов. Для достижения целей социально-экономической политики и обеспечения общественного контроля за их достижением формирование и исполнение бюджета должно осуществляться на базе государственных программ. Особое внимание должно быть уделено продуманности и обоснованности механизмов реализации и ресурсного обеспечения государственных программ, их корреляции с долгосрочными целями социально-экономической политики государства. Для этого необходима разработка бюджетной стратегии Российской Федерации на период до 2030 года, определяющей основные черты бюджетной политики при различных вариантах развития российской и мировой экономики. В рамках бюджетной стратегии необходимо конкретизировать долгосрочные базовые требования к формированию и исполнению финансовых обязательств государства, а также к налоговой системе, поэтапному совершенствованию межбюджетных отношений и повышению эффективности бюджетных расходов. Бюджетная стратегия должна обеспечить предсказуемость реакций бюджетной системы на вызовы и возможности, которые могут возникать в рамках различных вариантов развития мировой экономики, предусматривать превентивное применение адекватного набора мер при негативном воздействии внешних экономических факторов [21, с. 87]. При формировании бюджетной стратегии необходимо учитывать как действующие расходные обязательства, так и те обязательства, возникновения которых можно ожидать на основе данных экономических и социальных прогнозов, оценки перспективного воздействия внутренних и внешних экономических, социальных и иных факторов. Необходимо повысить качество предоставляемых населению государственных и муниципальных услуг. Прежде всего, это относится к столь значимым для общества сферам, как образование, здравоохранение и культура. От успешности действий в этих сферах непосредственно зависят условия жизни населения. Эффективность осуществления бюджетных расходов в этих сферах справедливо принимается в расчет и при оценке качества инвестиционного климата, поскольку эти расходы рассматриваются как инвестиции в человеческий капитал. При предоставлении государственных и муниципальных услуг недопустимо ориентироваться исключительно на возможности государственных и муниципальных учреждений. Если необходимая услуга может быть предоставлена за те же деньги и более качественно частными организациями, то у них ее и следует заказывать. Граждане должны иметь возможность выбора организации, предоставляющей услуги за счет бюджетных средств. Обеспечение макроэкономической стабильности и бюджетной устойчивости. Инструменты бюджетной политики должны быть нацелены на противодействие факторам нестабильности - высокой инфляции и бюджетному дефициту. Без этого невозможно улучшение предпринимательского и инвестиционного климата. Прежде всего необходимо крайне осмотрительно формировать политику расходов. В условиях высоких цен на нефть и газ на мировом рынке в бюджет поступают дополнительные доходы и возникает потенциальная возможность соответственно увеличить бюджетные расходы. Но действие этого фактора крайне нестабильно, и в случае ухудшения ситуации на мировом рынке может возникнуть угроза невыполнения бюджетных обязательств. Такого развития событий нельзя допустить [12, с. 3]. Продуманная бюджетная политика в области расходов в совокупности с мерами денежно-кредитного регулирования, включая применение гибкого механизма формирования валютного курса рубля, должна обусловливать низкую инфляцию, что, в свою очередь, должно способствовать переходу России на новый уровень развития, характеризующийся большей устойчивостью к резкому воздействию внешних негативных факторов. 3.2 Направления совершенствования государственного регулирования бюджетной политики Современный этап экономического развития России характеризуется яркими проявлениями нарастающего кризиса федеративных отношений. Определяющими факторами этого процесса выступают не политические, социальные, а экономические причины. Укрепление таких отношений в России может осуществляться только в виде межрегионального экономического союза, основанного на единстве государственных и региональных интересов. На этом должен строиться и механизм межбюджетных отношений [7, с. 30]. Для стабилизации экономики и финансов считаем необходимым принятие следующих мер по упорядочению межбюджетных отношений (рисунок 4): утверждение новой методики распределения финансовой поддержки регионов, устраняющей субъективизм и обеспечивающей эффективное выравнивание бюджетной обеспеченности регионов, стимулирующей увеличение сбора налогов; инвентаризация и жесткое регулирование региональных заимствований, обеспечивающее их целевой и эффективный характер; обеспечение прозрачности региональных бюджетов; заключение договоров субъектов РФ об обслуживании в органах Федерального казначейства и проведение через них денег по оплате за энергию и газ региональных бюджетополучателей; консолидация в региональные бюджеты внебюджетных фондов, стимулирование собственных налоговых усилий через увязку объемов полученных трансфертов из федеральных фондов; особый порядок отношений с высокодотационными регионами, включающий жесткие правила контроля за разработкой, утверждением и исполнением их бюджетов; введение механизма внешнего финансового управления для регионов, находящихся в состоянии финансового кризиса; создание Фонда региональных финансов для стимулирования усилий по оздоровлению региональных финансов [13, с. 14].  создание Фонда региональных финансов для стимулирования усилий по оздоровлению региональных финансов  Рисунок 4 – Меры по упорядочению межбюджетных отношений Для решения проблемы бюджетного устройства Российской Федерации необходимо пересмотреть сложившиеся отношения между бюджетами различных уровней, а также придерживаться следующих принципов: самостоятельность бюджетов разных уровней (закрепление за каждым уровнем власти и управления собственных источников доходов, право самостоятельно определять направления их расходования, недопустимость изъятия дополнительных доходов и неиспользованных или дополнительно полученных средств в вышестоящие бюджеты, право на компенсацию расходов, возникающих в результате решений, принятых вышестоящими органами власти и управления, право предоставления налоговых и иных льгот только за счет собственных доходов и т. д.); законодательное разграничение бюджетной ответственности и расходных полномочий между федеральными, региональными и местными органами власти и управления; соответствие финансовых ресурсов органов власти и управления выполняемым ими функциям (обеспечение вертикального и горизонтального выравнивания доходов нижестоящих бюджетов); нормативно-расчетные (формализованные) методы регулирования межбюджетных отношений и предоставления финансовой помощи; наличие специальных процедур предотвращения и разрешения конфликтов между различными уровнями власти и управления, достижение взаимосогласованных решений по вопросам налогово-бюджетной политики. Ключевой задачей является расширение самостоятельности и ответственности регионов, в частности закрепление в федеральном законодательстве права субъектов Российской Федерации определять категории граждан, которым необходима поддержка, исходя из принципа нуждаемости [22, с. 8]. Органы государственной власти субъектов Российской Федерации и органы местного самоуправления должны иметь достаточные и действенные стимулы для расширения собственной доходной базы бюджетов субъектов Российской Федерации и местных бюджетов. В целях повышения эффективности расходования бюджетных средств на финансирование отраслей экономики и социальной сферы необходимо стимулировать дальнейший переход к формированию бюджетов программно-целевыми методами. Необходимо продолжить стимулирование за счет средств федерального бюджета в форме грантов реализации региональных программ повышения эффективности бюджетных расходов. Правительству Российской Федерации следует продумать и другие механизмы стимулирования использования программно-целевых методов формирования и исполнения бюджетов на региональном уровне [20, с. 7]. Важными задачами Правительства Российской Федерации являются обеспечение постоянного доступа России на долговые рынки на приемлемых условиях, снижение стоимости заимствований и расходов по долговым обязательствам, получение дополнительных доходов от управления средствами, накопленными в Резервном фонде и Фонде национального благосостояния. Необходимо обеспечить прозрачность и открытость бюджета и бюджетного процесса для общества. Социально-экономическая и бюджетная политика государства осуществляется в интересах общества. Успех ее реализации зависит не только от действий тех или иных государственных институтов, но и от того, в какой мере общество понимает эту политику, разделяет цели, механизмы и принципы ее реализации, доверяет ей. Правительству Российской Федерации необходимо в 2021 году разработать методические рекомендации по представлению бюджетов всех уровней и отчетов об их исполнении в понятной для неподготовленного пользователя информативной и компактной форме [23, с. 81]. Таким образом, развитие российской модели бюджетно-налогового федерализма должно обеспечить адаптацию сложившегося механизма межбюджетных отношений к достижению основной цели экономической политики — финансовой стабилизации. Важнейшая задача ближайшего будущего — обеспечение экономической стабильности в России. Экономика должна вырваться из порочного круга на верный путь развития и экономического роста. Одна из проблем, которую необходимо для этого решить, — создание устойчивой финансовой системы, базирующейся на эффективной бюджетной политике и бюджетном планировании. Заключение За бюджетной последние политики годы в сфере политики реформирования налогового законодательства бюджетной достигнуты определенные политики позитивные политики результаты. В первую очередь это уменьшение политики ставок по основным налогам, а бюджетной значит, и определенное политики снижение политики налогового бремени налогоплательщиков. К результатам налогового реформирования, которые политики заслуживают положительной оценки, можно отнести отмену Единого социального налога бюджетной и исключение политики последнего из перечня федеральных налогов и сборов Эти действия направлены на бюджетной снижение политики налогового бремени налогоплательщиков, упрощение политики процедуры налогообложения и администрирования. Тем не политики менее, приходится констатировать, что российская налоговая система бюджетной по-прежнему несовершенна. Присущие политики ей недостатки все политики еще политики предоставляют недобросовестным налогоплательщикам значительные политики возможности уклоняться от уплаты налогов, стимулируют развитие политики теневой экономики, коррупции и организованной преступности. Нельзя еще политики сказать, что в полной мере политики стимулируются инвестиционная, инновационная и предпринимательская активность, расширение политики производства. Ведь налоговые политики механизмы, задействованные политики для достижения этих целей, используются недостаточно и имеют в основном фискальную направленность. Отдельного внимания заслуживают нормативная база бюджетной и сами процедуры налогообложения. Их сложность и неоднозначность, а бюджетной также политики нестабильность влекут за бюджетной собой большие политики затраты не политики только на бюджетной ведение политики бухгалтерского и налогового учета, но и на бюджетной содержание политики налоговых органов. Перманентная налоговая реформа бюджетной приводит к тому, что налогоплательщику становится все политики сложнее политики планировать свою экономическую и финансовую деятельность, оптимизировать налоговые политики платежи, сочетать интересы бизнеса бюджетной с интересами и законными требованиями государства. Кроме политики того, сложившаяся система бюджетной налогообложения постоянно вытесняет капиталы из производственного сектора, не политики позволяет развиваться нормальному инвестиционному процессу, так как блокирует важнейший источник внутренних инвестиций - добавочный доход. В результате политики наблюдается постоянный отток национального капитала бюджетной за бюджетной рубеж при недостаточном встречном потоке политики иностранного капитала. Основными целями современной налоговой системы Российской Федерации должны быть стимулирование политики развития рыночных институтов и механизмов хозяйствования, создание политики благоприятных условий для повышения эффективности производства бюджетной и обновления основных фондов предприятий, понижение политики общей налоговой нагрузки на бюджетной экономику и бизнес. Таким образом, выделяются следующие политики приоритетные политики направления реформирования налоговой системы и проблемы, подлежащие политики решению: - достижение политики стабильности и сбалансированности налоговой системы; - обеспечение политики социальной справедливости налоговой системы; - ослабление политики общей налоговой нагрузки путем постепенного снижения ставок, введения дополнительных льгот по отдельным федеральным налогам (НДС, налогу на бюджетной прибыль); - дальнейшее политики совершенствование политики НДПИ; - создание политики благоприятных налоговых условий для развития малого и среднего предпринимательства; - усиление политики налогового стимулирования инновационных предприятий; - облегчение политики налоговой нагрузки на бюджетной фонд оплаты труда; - улучшение политики налогового администрирования и снижение политики издержек налогоплательщиков на бюджетной обслуживание политики налоговых органов, включая упрощение политики процедур обжалования решений налоговых органов; - упрощение бухгалтерской и налоговой отчетности предприятий. В настоящее время в условиях реструктуризации экономики изменяются нормативно-правовые документы и организационные структуры управления, регулирующие процесс сбора налогов. Наряду с этим усиливаются тенденции виртуализации экономики, открывающие новые возможности налогоплательщикам для неуплаты налогов на территории Российской Федерации. Список литературы "Конституция Российской Федерации" (принята всенародным голосованием 12.12.1993 с изменениями, одобренными в ходе общероссийского голосования 01.07.2020) // Справочная правовая система «Консультант плюс» [Электронный ресурс]. Режим доступа: http://www.consultant.ru. "Бюджетный кодекс Российской Федерации" от 31.07.1998 N 145-ФЗ (ред. от 22.12.2020) // Справочная правовая система «Консультант плюс» [Электронный ресурс]. Режим доступа: http://www.consultant.ru. Федеральный закон от 06.10.2003 N 131-ФЗ (ред. от 22.12.2020) "Об общих принципах организации местного самоуправления в Российской Федерации" // Справочная правовая система «Консультант плюс» [Электронный ресурс]. Режим доступа: http://www.consultant.ru. Приказ Минфина России от 30.12.2015 N 222н "О порядке введения в действие приказа Министерства финансов Российской Федерации от 1 декабря 2015 г. N 190н" // Справочная правовая система «Консультант плюс» [Электронный ресурс]. Режим доступа: http://www.consultant.ru. Письмо Минфина от 08.04.2015 № 02-0510/20210 «О предполагаемых изменениях в структуре кодов бюджетной классификации РФ» // Справочная правовая система «Консультант плюс» [Электронный ресурс]. Режим доступа: https://base.garant.ru/70959662/. Аммосова Т.И. Анализ и меры оптимизации расходов бюджета Российской Федерации // Молодой ученый. – 2016. - № 9. – С. 496-49 Анисимов С.А. Трубинова Ю.Г. Анализ структурных изменений в макроэкономических и бюджетных показателях//Финансы 2016. - № 8. – С. 30. Бликанов А.В. Бюджетный дефицит как индикатор состояния государственных финансов/ А.В. Бликанов// Финансы и кредит. – 2016. – № 5. – С. 15-17. Бочкарева Е.А. Устройство бюджетной системы: понятие и соотношение с бюджетным устройством как финансово–правовой категорией// Теория и практика общественного развития. - 2016. - № 1. – С.551–552. Весельева О.Н. Пути оптимизации сбалансированности федерального бюджета // Молодой ученый. - 2017. - № 1. – С. 325-329. Гарагозов Д. Инструментарий в условиях бюджетного дефицита / Д. Гарагозов// Автомобильные дороги. – 2017. – №3. – С. 25-28. Голикова Т.А. Основные направления реструктуризации бюджетного сектора и совершенствования бюджетного процесса //Финансы 2016. - № 2. - С. 3. Дерюгин А. Федеральный бюджет на 2017 г. и трехлетний период: приоритеты экономической политики // Экономическое развитие России, 2016. - Т. 22, № 6. – С. 14–17. Докучаев Д. Бюджет нездорового оптимизма // New Times. - 2018. - № 43. – С. 112-120. Зимарин К.А. Бюджетная политика и особенности бюджетного процесса в российской федерации / К. А. Зимарин, Ю.А. Закирова // Вестник УГУЭС. Наука, образование, экономика. Серия: Экономика. – 2017. - № 2 (8). – 32 с. Ибрагимова А.Х. Проблемы совершенствования формирования федерального бюджета // Евразийский юридический журнал. - 2016. - № 8(87). – С. 56-57. Ильясов М.М. Проблемы и направления совершенствования бюджетной системы Российской Федерации // Молодой ученый. – 2017. - № 18. - С. 250-253. Имажап Б.Ю., Иванова Ю.А. Доходы и расходы федерального бюджета Российской Федерации // Молодой ученый. - 2018. - №15. – С. 19-22. Капканщиков, С. Г. Государственное регулирование экономики : учеб. пособие / С. Г. Капканщиков. – М. : Кнорус, 2016. – 518 с. Колесникова В.В. Государственный бюджет, проблема его сбалансированности / В.В. Колесникова, Д.Е. Горяшина, Л.Л. Жабыко // Экономика и современный менеджмент: теория и практика. – 2017. - № 37. – 7-11 с. Кушлин, В. И. Государственное регулирование экономики : учеб. пособие / В. И. Кушлин. – изд. 3-е, доп. и перераб. – М.: Издательство Экономика, 2016. - 495 с Марченко С.В., Шишкина Л.В. Оценка эффективности реформирования бюджетной системы в Российской Федерации // Kant: Экономика и управление. 2016. № 1 (4). – С. 8–12. Омелехина Н.В. Бюджетная система Российской Федерации в системе институтов финансовой безопасности государства// Журнал российского права. - 2018. - № 1. – С. 81-95. Официальный сайт Министерства финансов РФ. [Электронный ресурс]. Режим доступа: https://minfin.gov.ru/ru/fed_budget/. Разживина Д.О. Некоторые вопросы совершенствования бюджетного процесса /Д.О. Разживина, А.А. Бовин// Сибирская финансовая школа. - 2018. - № 2. – С. 8-12. Сираева Р.Р. Контроль за исполнением бюджета как составная часть бюджетного процесса /Р.Р. Сираева, Г.Ф. Гарифуллина // Социально-экономическое развитие современного общества в условиях модернизации: материалы Международной научно-практической конференции. – Саратов, 2017. – С. 158-159. 1 2 | ||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||