Анализ путей оптимизации логистических издержек на предприятии. 1 Теоретические аспекты оптимизации логистических издержек на

Скачать 206.08 Kb. Скачать 206.08 Kb.

|

|

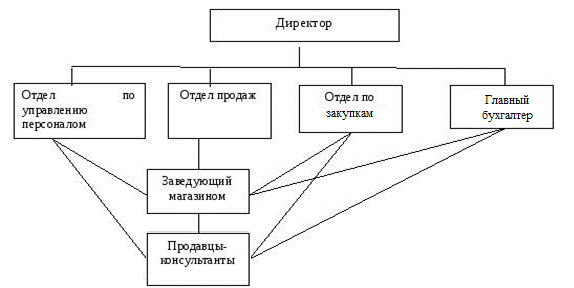

1.3 Особенности оптимизации логистических затрат на предприятии Критерий выбора вытекает из цели лица, принимающего решение. Традиционно целью логистики называют организацию поставок покупателям нужного (по количеству и качеству) продукта в заданные место и сроки с наименьшими затратами. При этом сама логистика выступает как функциональная область управления операциями по физическому перемещению и хранению ресурсов и благ, называемых «логистическими операциями». В итоге логистическая оптимизация ориентируется на критерий минимума затрат (логистических затрат) на выполнение этих операций. Данный критерий обладает рядом недостатков. Управление сложным хозяйственным объектом предполагает оптимизацию проходящего через него потока (преобразования ресурсов в блага) на всех стадиях его движения. Отсюда важнейшим принципом эффективного управления является принцип глобальной (в смысле полного охвата управляемого процесса) оптимизации. Однако ограничение предмета логистики одними лишь «логистическими» операциями и применение критерия минимума «логистических» затрат делает невозможным принятие глобально оптимальных решений. Результирующими показателями поведения хозяйственных объектов всегда являются экономические параметры. Вместе с тем, сложившаяся в рамках традиционной логистики практика оптимизационных решений, имеет дело, главным образом, с технологическими переменными, при этом экономические переменные если и учитываются, то лишь косвенно – в качестве ограничений. Технологические критерии нацеливают на максимизацию интенсивности использования ресурсов и сводят процесс оптимизации сложного потока к отысканию узкого места в хозяйственном процессе. Но оптимальные технологические решения крайне редко согласуются с оптимальными экономическими критериями. Возможной причиной технологического акцента «логистической» оптимизации является неопределенность того, какой вид затрат – валовые или средние – подлежит минимизации. Если речь идёт о валовых затратах, то, во-первых, надо понимать, что они вообще-то не минимизируются, т. к. по мере увеличения выпуска всегда растут. Минимизация валовых затрат как критерий выбора применима только в аспекте сравнительной эффективности альтернативных вариантов, тождественных по всем прочим условиям (и в первую очередь – по величине выпуска). Но весь творческий потенциал логистики как раз и связан с отказом от этой тождественности. Во-вторых, включение в анализ параметров времени и места поставки не только расширяет пространство допустимого выбора, но и ставит вопрос об оптимизации логистической цепи, организуемой для реализации конкретного вида потока, т.е. согласование локальных решений всех её звеньев. Вместе с тем оценка сравнительной эффективности по критерию минимума валовых затрат не предназначена для решения этой задачи. В этом вопросе более адекватен анализ средних на единицу продукции затрат, поскольку нацеливает на исследование их зависимости от параметров потока (скорость, время поставки и т.д.) на всех стадиях его движения. Но тогда очевидно, что решения по критериям «узкого места» и минимума суммарных средних затрат будут тождественны только в случае снижающихся функций средних затрат в каждом из сопряжённых в цепь логистических звеньев. Но веских оснований для признания закономерности этого случая нет. Напротив, оптимальный (по критерию минимума средних затрат) уровень производства, как правило, меньше максимально возможного выпуска. Соответственно, величина глобального (по критерию минимума суммарных средних затрат) оптимума выпуска может превышать локально оптимальный его уровень на отдельных операциях. Таким образом, принцип «узкого места» не может быть признан в качестве общего метода оптимизации потока. Необходимо подчеркнуть, что даже устранение всех предыдущих замечаний (что в принципе возможно) не позволяет ориентироваться на критерий минимума средних затрат при оптимизации логистических решений, поскольку сфера его применения крайне ограничена. Наиболее существенной чертой хозяйственной деятельности является ориентация на максимизацию благосостояния хозяйствующего субъекта. В приложении к производству эта цель конкретизируется в показателе прибыли. При этом никакой характер функции спроса уже не позволяет абстрагироваться от фактора цены. Даже в условиях совершенной конкуренции, когда предприятие способно управлять только своими затратами и объемом производства, максимизация прибыли достигается при выпуске, превышающем выпуск с минимальными средними затратами. Иными словами, критерий минимума средних затрат ни при каком типе рыночной структуры не может восприниматься даже как частный случай максимальной прибыли [9, с. 52]. Одним из эффективных средств контроля над общими затратами является полное сосредоточение всех ресурсов на достижении результатов. Причем важен не абсолютный уровень общих затрат, а отношение между усилиями и полученными результатами. Даже при систематическом направлении усилий и ресурсов на поиск благоприятных возможностей и достижение результатов необходим анализ затрат и контроль над ними. В процессе планирования логистических затрат предприятия учитывают: а) результаты анализа отдельных статей логистических затрат и выявленные резервы их экономии; б) показатели, разрабатываемые специалистами службы логистики предприятия на предстоящий (плановый) период (необходимые запасы, доходы, прибыль и др.); в) нормативы расходования средств, ресурсов, действующие тарифы на грузовые перевозки, коммунальные услуги и др.; г) факторы, влияющие на изменения логистический затрат по отдельным статьям в планируемом периоде; д) показатели логистических затрат за отчетный период по другим предприятиям, в целом по отрасли; е) прогнозные расчеты логистических затрат и основные направления их экономии в планируемом периоде. Для того чтобы контролировать логистические затраты, специалистам службы логистики необходимо проводить анализ, а именно: а) определить центры сосредоточения затрат – функциональные области бизнеса, где накапливаются значительные затраты и где эффективное их снижение может принести реальные результаты; б) найти важные пункты затрат в пределах каждого центра их сосредоточения; в) рассматривать бизнес предприятия в целом как один поток затрат; г) рассматривать, стоимость скорее как сумму, которую платит потребитель, чем как сумму затрат, которая возникает в пределах предприятия как юридического лица или объекта налогового учета; д) классифицировать логистические затраты в соответствии с их основными характеристиками и таким образом осуществлять диагностику общих затрат. Конкурентоспособность предприятия зависит не только от уровня затрат, связанных с работой самого предприятия, но и от уровня затрат поставщиков и каналов распределения. Для достижения преимущества совокупные затраты предприятия должны быть ниже, чем у конкурентов. Существуют два пути достижения этого: логистический складской себестоимость костинг: 1) более эффективно, чем конкуренты, использовать ресурсы и управлять факторами, влияющими на затраты; 2) перестроить структуру затрат предприятия таким образом, чтобы исключить некоторые элементы, создающие затраты. Пути снижения уровня логистических затрат: 1) поиск и сокращение тех видов деятельности (процедур, работ, операций), которые не создают добавленной ценности, путем анализа и пересмотра цепи поставок; 2) проведение переговоров с поставщиками и покупателями по установлению более низких отпускных и розничных цен, торговых надбавок; 3) оказание содействия поставщикам и покупателям в достижении более низкого уровня затрат (программы развития бизнеса клиентов, семинары для торговых посредников); 4) интеграция прямая и обратная для обеспечения контроля над общими затратами; 5) улучшение координации деятельности предприятия с поставщиками и потребителями в ЛЦ, например в области своевременной доставки продукции, что уменьшает затраты на управление запасами, хранение, складирование, доставку; 6) поиск более дешевых заменителей ресурсов; 7) компенсация роста затрат в одном звене ЛЦ за счет сокращения затрат в другом звене; 8) использование прогрессивных методов работы для повышения производительности труда сотрудников; 9) улучшение использования ресурсов предприятия и более эффективное управление факторами, влияющими на уровень общих затрат; 10) обновление наиболее затратных звеньев ЛЦ при осуществлении инвестиций в бизнес. Логистические системы по сфере деятельности конкретного хозяйствующего субъекта подразделяются на две группы: микрологистические системы и макрологистические системы. Микрологистические системы, как правило, относятся к отдельным предприятиям, например к предприятию – производителю продукции, и предназначены для управления логистическими потоками в процессах производства и / или закупок ресурсов и сбыта готовой продукции. Конкурентная борьба за конечного потребителя на рынке происходит постоянно, и компании используют в этой борьбе все имеющиеся в распоряжении инструменты и ресурсы. Одним из таких инструментов выступает возможность предоставления более низкой цены за товар или услугу, так как это поможет предприятию реализовать больший объем своей продукции и получить ту прибыль, на которую рассчитывал конкурент. Стоимость товара или услуги формируется на основании себестоимости их производства, большая часть которой представляется логистическими затратами. Большие перспективы для успешного развития, повышения конкурентоспособности и максимально возможной прибыли кроются в оптимизации логистических затрат. 2 АНАЛИЗ ПУТЕЙ ОПТИМИЗАЦИИ ЛОГИСТИЧЕСКИХ ИЗДЕРЖЕК НА ПРЕДПРИЯТИИ ООО «ОПТТОРГ» 2.1 Краткая характеристика предприятия ООО «ОПТТОРГ» Общество с ограниченной ответственностью «ОПТТОРГ». Генеральный директор: Логаш Михаил Константинович с 29 января 2007 г. ИНН: 2345011134 ОГРН: 1072345000078 от 29 января 2007 г. КПП: 234501001 Уставный капитал 300000 рублей [10]. Вид деятельности: торговля оптовая прочими строительными материалами и изделиями (46.73.6). Юридический адрес: 352290, Краснодарский край, Отрадненский район, станица Отрадная, Братская ул., д.33 г/1. Дата регистрации: 29.01.2007 г. Основной целью деятельности ООО «ОПТТОРГ» является получение прибыли, удовлетворение потребностей покупателей, расширение в регионе, создание новых рабочих мест, сокращение безработицы, развитие социальной структуры города и края [10]. Целью создания ООО «ОПТТОРГ» является более полное насыщение рынка товарами народного потребления и услугами для удовлетворения потребностей организаций и физических лиц, а также создания дополнительных рабочих мест и получения дополнительной прибыли. Предметом деятельности ООО «ОПТТОРГ» является: ‒ торгово-закупочная деятельность, торгово-посредническая, иная коммерческая деятельность, создание совместных производств, торговых точек фирменных магазинов, в том числе валютных, коммерческих, комиссионных; ‒ организация и ведение оптовой, мелкооптовой и бартерной торговли; ‒ информационные, консультативные, рекламные и маркетинговые услуги в соответствии с действующим законодательством; ‒ иные виды деятельности, не запрещенные законом. В настоящее время ООО «ОПТТОРГ» специализируется на оптовой и розничной торговле непродовольственными товарами на территории Краснодарского края. «ОПТТОРГ» ‒ это общество с ограниченной ответственностью. Общество с ограниченной ответственностью, ООО ‒ учрежденное одним или несколькими юридическими и/или физическими лицами хозяйственное общество, уставный капитал которого разделен на доли; участники общества ‒ учредители ‒ не отвечают по его обязательствам и несут риск убытков, связанных с деятельностью общества, в пределах стоимости принадлежащих им долей или акций в уставном капитале общества, но только до тех пор, пока общество не находится в стадии банкротства. При банкротстве общества участники несут субсидиарную ответственность по долгам общества всем имеющимся у них имуществом. Организационная структура управления ‒ это структура компании с точки зрения организации существующих в ней процессов, ролей или зон ответственности.  Рисунок 2 – Организационная структура организации В анализируемой фирме линейная организационная структура управления. Это одна из наиболее простых структур. В ней используются принципы централизма и единоначалия. Во главе каждого коллектива стоит руководитель, который подотчетен вышестоящему руководителю. Предприятие ООО «ОПТТОРГ» реализует достаточно широкий ассортимент непродовольственных товаров. Выпуск материальных ресурсов в значительной мере зависит от совершенства нормативной базы на предприятии. Поэтому ее систематический анализ позволяет знать ее состояние и своевременно осуществлять мероприятия по ее совершенствованию с целью более рационального использования материальных ресурсов на предприятии, технологии и организации производства к нормативу, а затем пересмотр норм расхода (таблица 2). Таблица 2 ‒ Номенклатура продукции предприятия ООО «ОПТТОРГ»

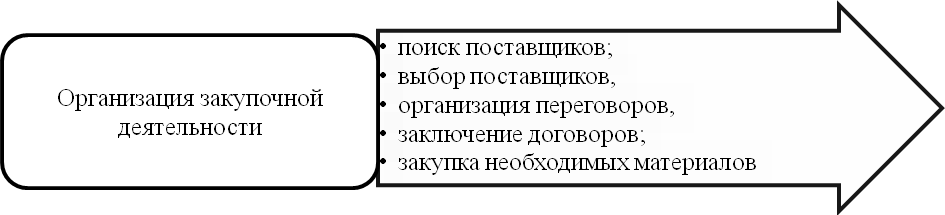

Компания ООО «ОПТТОРГ» зарегистрирована 29.01.2007 года и находится по адресу: Отрадненский район, станица Отрадная, Братская ул., д.33 г/1. Основным видом деятельности является: торговля оптовая прочими строительными материалами и изделиями. Руководитель компании ‒ Логаш Михаил Константинович. Организационно-правовая форма ‒ общества с ограниченной ответственностью. Тип собственности ‒ частная собственность. 2.2 Оценка эффективности снижения логистических издержек Для определения эффективности деятельности предприятия проводится мониторинг выполненных строительных работ, услуг. Закупочная деятельность ООО «ОПТТОРГ» состоит из ряда этапов (рисунок 3).  Рисунок 3 ‒ Этапы закупочной деятельности ООО «ОПТТОРГ» Как видно из представленной схемы организация закупочной деятельности в организации ООО «ОПТТОРГ» четко сформирована, так как полностью описан процесс закупочной деятельности, который состоит из нескольких этапов: поиска поставщиков; изучения поставщиков; выбора поставщиков, организация переговоров, заключение договоров; закупки необходимых материалов. Немаловажную роль для ООО «ОПТТОРГ» играет закупочная деятельность, в частности работа с поставщиками. Организацией закупочной деятельности и товароснабжения предприятия занимается непосредственно руководитель организации. У предприятия ООО «ОПТТОРГ» свыше 15 постоянных поставщиков. Предприятие осуществляет закупку указанных товаров у ограниченного количества поставщиков, с которыми сформировались долгосрочные коммерческие связи (таблица 3). Из данной таблицы видно, что у предприятия ООО «ОПТТОРГ» основным поставщиком: строительных и отделочных материалов является организация ИП Бурдин О.М.; сантехнику и другие сопутствующие товары поставляют предприятия ООО «Санмикс» и ООО «Сантехкомплект»; Оконные системы поставляет предприятие ООО «Амега»; Изделия из металла, блочные изделия, железные двери поставляет организации ООО «БМК-Блок» и ООО «Промтехсервис»; Отделочные материалы поставляет предприятие ООО «Пирамиды». Таблица 3 ‒ Основные поставщики ООО «ОПТТОРГ»

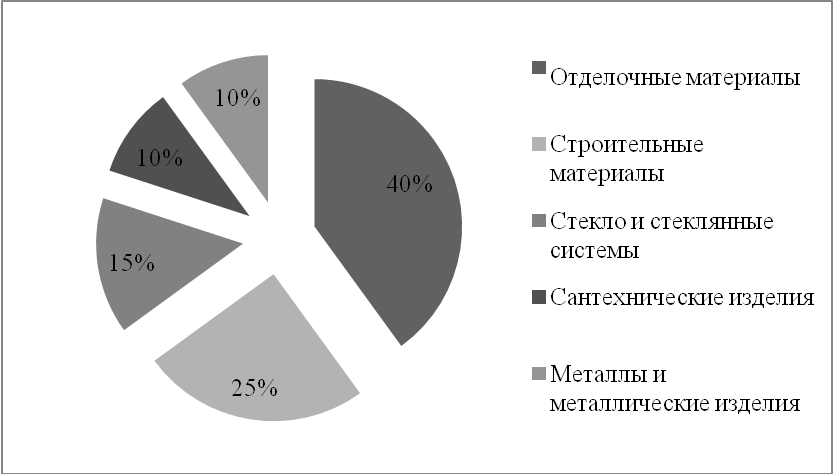

Для выполнения строительных и отделочных работ ООО «ОПТТОРГ» ведет закупку достаточно широкого ассортимента строительных товаров. Структура поставляемой продукции по видам представлена на рисунке 4. Из рисунка 4 видно, что большую часть закупаемой продукции ООО «ОПТТОРГ» составляют отделочные материалы (40%) – они служат для создания покрытий поверхностей строительных изделий, конструкций и сооружений в целях защиты их от вредного внешнего воздействия, придания им эстетической выразительности, улучшения гигиенических условий в помещении. К отделочным материалам относятся готовые красочные составы, вспомогательные материалы, связующие, рулонные отделочные материалы (обои), пигменты.  Рисунок 4 ‒ Структура поставляемой продукции по видам Не менее важная часть закупаемой продукции (25%) приходится на строительные материалы, в частности на материалы для возведения зданий и сооружений (цемент, кирпичи, пеноблоки, гравий, песок, строительные растворы и другое). Около 15% составляет стекло и стеклянные системы – стекло листовое высокоотражающее, армированное стекло, стеклянные трубы и другое. Примерно 10% ‒ сантехнические изделия (трубы, счетчики, смесители, унитазы, краны, умывальники, радиаторы и многое другое) и 10% приходится на металлические изделия – это арматура, двери, перила и другое. Далее более подробно рассмотрим основные требования, предъявляемые к потенциальным поставщикам (таблица 4). Таблица 4 ‒ Критерии выбора поставщика

Таким образом, из представленной таблицы видно, что наибольшее значение при выборе поставщика уделяется такому критерию как качество поставляемой продукции. Так как специфические особенности такого товара как строительные материалы создают необходимость в постоянном контроле за их качеством, ведь это один из важнейших факторов успешного выполнения строительных и отделочных работ предприятием ООО «ОПТТОРГ». Закупочная цена строительных материалов также играет большую роль при выборе поставщика, так как географическая удаленность основных поставщиков от г. Краснодара сказывается на цене реализации товаров. Поэтому для того, чтобы предприятию оставаться конкурентоспособным на рынке необходима организация работы с теми поставщиками, которые предлагают строительные материалы по наименьшей цене. Наименьшее значение при выборе поставщика строительных материалов уделяется предоставляемому логистическому сервису. Это связано в первую очередь с тем, что ООО «ОПТТОРГ». обладает собственным специализированным автотранспортом. Поэтому предприятие имеет возможность самостоятельно осуществлять грузоперевозки. Работникам коммерческой службы магазина ООО «ОПТТОРГ» в процессе составления условий договора необходимо стремиться к устранению невыгодных для магазина условий и наоборот, стремиться предусмотреть ряд дополнительных условий, которые позволят обезопасить себя. ООО «Промтехсервис» согласно заключенного договора поставки обязан поставить ООО «ОПТТОРГ» в третьем квартале 2022 года товарной продукции на сумму 3960 тыс. руб. равными месячными партиями. Фактически было поставлено: июль – 1250 тыс. руб., август – 1420 тыс. руб., сентябрь – 1230 тыс. руб. В партии обувного крема, поставленной в сентябре был выявлен брак на сумму 179 тыс. руб. При анализе ситуации было определено следующее: 3960/3=1320 (тыс. руб.) – количество поставок в месяц; а) 1320-1250=70 (тыс. руб.) – недопоставка в июле; б) в августе недопоставки не было; в) 1320-1230=90 (тыс. руб.) – недопоставка в сентябре; 3. 3960-3900=60 (тыс. руб.) – общая сумма недопоставки за квартал. 4. 60+90+70=220 (тыс. руб.) – общая недопоставка; 5. 220*10/100=22 (тыс. руб.) – штраф за недопоставку. 6. 179000*25/100=44750 (руб.) – штраф за брак; 7. 22000+44750=66750 (руб.) – общая сумма штрафа. Общая сумма издержек за нарушение условий договора ООО «Промтехсервис» составила 66750 рублей. При продвижении товаров от поставщиков до покупателей возникают транспортные расходы и проблемы их оплаты. После того, как предприятие выбирает потенциального поставщика начинается установление контакта и ведение переговоров. Проведение деловых переговоров о сотрудничестве занимается директор, так как речь идет чаще всего о крупных и долгосрочных поставках. Как правило, они организуются в форме личной встречи, в ходе проведения которой удается достичь максимального коммерческого эффекта. По результатам встречи с каждым из поставщиков продукции заключается договор поставки, на основании которого осуществляется заказ – спецификация и поставка необходимого ассортимента, условия оплаты за поставляемые партии продукции (преимущественно по безналичному расчету с минимально отсрочкой платежа), определяется периодичность поставки, а также юридические и фактические адреса сторон, порядок решения разногласий при нарушении условий поставки товаров. | |||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||