Анализ путей оптимизации логистических издержек на предприятии. 1 Теоретические аспекты оптимизации логистических издержек на

Скачать 206.08 Kb. Скачать 206.08 Kb.

|

|

СОДЕРЖАНИЕ

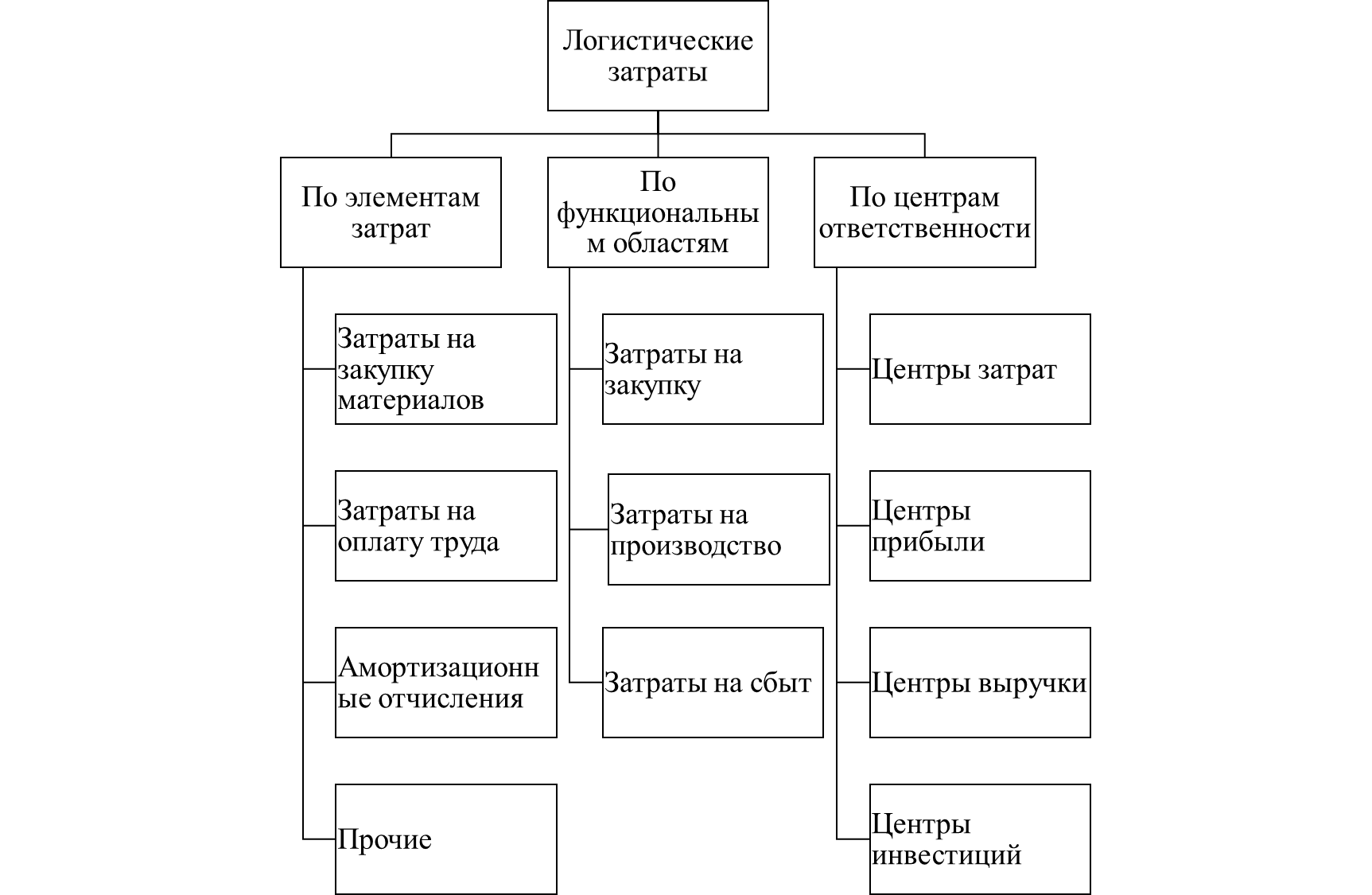

ВВЕДЕНИЕ В современных рыночных условиях любая фирма нацелена на потребителя и удовлетворение его возможных потребностей. Каждый клиент ожидает от определенного товара или услуги высокого уровня качества и закладывает в это понятие такое сочетание потребительских свойств, которое бы полностью удовлетворило его потребности. Одним из таких немаловажных свойств является цена. Стоимость представляет собой денежное выражение суммы, которую покупатель уплачивает за тот или иной товар или услуг. Цена, в первую очередь, формируется из себестоимости – затрат на производство товара: стоимости сырья и материалов, заработной платы сотрудников, аренды помещений, амортизацию, выполнения технологических процессов, расходов на транспортировку, маркетинг, рекламу. Данные затраты связаны с различными операциями и работами, выполняемыми в ходе производства и распределения готовой продукции потребителю. Применение принципов логистики от момента появления потребности в товаре или услуге и до момента ее удовлетворения способствует снижению общих затрат и повышает эффективность деятельности и конкурентоспособность предприятия. Актуальность данной работы заключается в выявлении основных путей снижения и оптимизации логистических затрат на предприятии, что позволит повысить его конкурентоспособность и улучшить осуществление бизнес-процессов. Эффективное управление издержками в процессе закупки товаров в современных условиях рынка – это необходимое условие повышения эффективности бизнеса, создания, развития и реализации конкурентных преимуществ, предприятия с помощью логистических концепций и методов. Цель курсовой работы – разработка основных путей оптимизации логистических издержек на предприятии. Объектом исследования выбрано предприятие ООО «ОПТТОРГ». Предметом исследования является процесс снижения логистических издержек при закупке товаров на предприятии. Задачи исследования: – рассмотреть теоретические аспекты оптимизации логистических издержек на предприятии; – изучить краткую характеристику предприятия ООО «ОПТТОРГ»; – дать оценку эффективности снижения логистических издержек в процессе закупки товаров; – предложить рекомендации по снижению логистических издержек в процессе закупки товаров. При написании курсовой работы применялись методы анализа и синтеза, группировки и сравнения, методы финансово-экономического анализа. Теоретической и методологической основой исследования послужили труды зарубежных и отечественных экономистов, посвященные проблемам организации закупочной деятельности на предприятии. Что касается информационной базы исследования, то в этой связи были использованы статистические материалы различных источников, а также документация самого предприятия. Структура курсовой работы. Работа состоит из введения, двух глав, заключения, списка использованных источников. 1 ТЕОРЕТИЧЕСКИЕ АСПЕКТЫ ОПТИМИЗАЦИИ ЛОГИСТИЧЕСКИХ ИЗДЕРЖЕК НА ПРЕДПРИЯТИИ 1.1 Сущность и общая классификация логистических издержек Логистические издержки – издержки, выделяемые в зависимости от вида логистической системы, задач управления и оптимизации в конкретных логистических цепях и каналах. При этом принципиально важным является понятие общих логистических издержек: издержки на реализацию базовых логистических функций (снабжение, производство, сбыт), затраты на информационно-компьютерную поддержку и финансовые операции при реализации базовых логистических функций, издержки на логистическое администрирование, потери от связывания средств в запасах, ущерб от недостаточного уровня качества логистического менеджмента и сервиса. Обычной практикой является выделение затрат на транспортировку, управление запасами, складирование, администрирование, грузопереработку. Логистические затраты (издержки) – это сумма всех затрат, связанных с выполнением логистических операций: размещением заказов на поставку продукции, закупку, складирование поступающей продукции, внутрипроизводственную транспортировку, промежуточное хранение, хранение грузовых потоков, отгрузку, внешнюю транспортировку, а также затраты на персонал, оборудование, помещение, складские запасы, на передачу данных о заказах, запасах, поставках [1, с. 56]. Анализ логистических издержек прежде всего нужен самому предприятию, для того чтобы проследить упущения в работе логистической системы, проанализировать причины недополучения прибыли и повышения конкурентоспособности предприятия. Процесс принятия оптимальных управленческих и финансовых решений невозможен без точного знания своих расходов. Сведения о затратах являются неотъемлемыми данными в процессе планировании, контроля и принятия решений. Общая сумма затрат не меняется от способа их рассмотрения, однако тот или иной подход к классификации затрат позволяет руководству верно оценивать структуру расходов предприятия и базис себестоимости, а обобщение статей затрат в группы дает возможность проведения анализа финансового состояния фирмы [2, с. 26]. Затраты предприятий весьма разнообразны и могут подразделяться по следующим признакам: элементы затрат, функциональные области, центры ответственности [3, с. 12].  Рисунок 1 – Классификация логистических затрат [5, c. 117] Укрупненный анализ логистических затрат осуществляется на основании групп расходов, соответствующих основным функциональным областям логистики: снабжению, производству и распределению [2, с. 73]. В составе затрат на закупку выделяют расходы на сырье и материалы (то есть стоимость их приобретения), оформление заказа, транспортировку от поставщика, хранение производственных запасов [7, с. 39]. Затраты на производство включают в себя следующие расходы на приемку сырья и материалов, оформление производственного заказа, внутрипроизводственную транспортировку, хранение сырья, материалов, незавершенного производства. В составе затрат на сбыт выделяют расходы на хранение готовой продукции, оформление заказа (упаковка, сортировка, маркировка и др.), продажу, транспортировку готовой продукции [9, c. 89]. Помимо отнесения логистических затрат согласно функциональной области их возникновения, их можно подразделить на следующие категории: – постоянные (не меняются при увеличении/уменьшении объемов производства либо их изменение несущественно) и переменные (зависят от изменения объема исполняемых заказов внешних и внутренних потребителей) [3, c. 28]; – прямые (непосредственно относятся к конкретному носителю: продукту, заказу) и косвенные (напрямую не связаны с процессом производства и могут быть отнесены на носитель благодаря вспомогательным расчетам); – нормируемые (имеют прямую зависимость от производительности предприятия) и произвольные (не имеют такой связи, понятны вложения, но сложно оценить экономический эффект) [2, c. 34]. Контроль над уровнем затрат по отдельным операциям, выявление эффективности различных схем организации логистической деятельности и сравнительный анализ логистических затрат предприятия возможен при группировке затрат по функциональному признаку. Функциональными центрами затрат могут выступать области логистического администрирования, поступления, обработки и оформления заказа, планирования производства, закупок, поставок, складирования и хранения, сбыта продукции и доставки груза потребителю [4, c. 128]. Обобщив существующие виды классификаций логистических затрат, можно сделать вывод о том, что основными признаками классификаций являются: – функциональный (статьи затрат, в которых отражается целевая направленность затрат с позиции их функций и роли в обеспечении качества обслуживания потребителей); – калькуляционный (отношение к процессу выполнения заказов – прямые и косвенные, условно постоянные и условно переменные затраты); – учетный (характер учета затрат); – периодичный (единовременные, текущие, затраты за определенный промежуток времени); – источники возмещения (себестоимость продукции, прибыль, бюджетное финансирование); – место возникновения (рабочее место – группа рабочих мест – участок – цех – предприятие в целом); – стадии процесса выполнения заказов [6, c. 18]. В настоящее время существует огромное количество классификаций логистических затрат, наиболее общая схема представлена согласно таблице 1. Таблица 1 – Обобщенная классификация логистических затрат

После определения признаков группировки логистических затрат необходимо произвести их анализ. Основными методами анализа логистических затрат выступают: – стратегический анализ (заключается в проведении процедуры сравнения затрат на обслуживание потребителей предприятия с аналогичными затратами его конкурентов); – стоимостной анализ (представляет собой нормативный метод, главной целью которого является увеличение потребительской ценности продукции путем снижения затрат и составляющих их элементов) [4, c. 128]; – функционально-стоимостной анализ (метод заключается в детальном изучении этапов процесса выполнения заказов потребителей и выяснении возможных путей их стандартизации для снижения уровня затрат на обслуживание потребителей). Таким образом, логистические издержки – затраты на выполнение логистических операций (складирование, сбережение). По экономическому содержанию логистические издержки представляют издержки обращения и части издержек производства (затраты на тару и упаковку). Издержки классифицируются в зависимости от: изменения объема логистических работ, отнесения к тем или иным процессам, восприимчивости к управленческому влиянию, а также вида реализуемых логистических функций. 1.2 Методы оптимизации логистических издержек Целью оценки и анализа экономической деятельности любого предприятия является разработка рекомендаций по повышению эффективности его работы путем сбора и системного изучения данных о его производственном, экономическом и финансовом состоянии. Логистические затраты выступают одними из основных показателей конкурентоспособности предприятия, поэтому поиск путей их контроля и снижения возможен только при следующем порядке учете и анализа: – определение таких центров накопления (функциональных областей) логистических затрат, где меры по оптимизации дадут реальные результаты; – в рамках каждого центра накопления найти наиболее важные пункты логистических затрат; – осуществлять диагностику общих затрат путем классификации затрат в соответствии с их основными характеристиками [9, c. 89]. Для достижения конкурентного преимущества существуют следующие пути снижения логистических затрат: – анализ и пересмотр цепи поставок с целью поиска и сокращения видов деятельности (процедур, работ, операций), не создающих добавленной стоимости; – пересмотр взаимоотношений с поставщиками и покупателями (путем переговоров) для достижения соглашений по установлению более низких отпускных и розничных цен, торговых надбавок; – усиление контроля над общими затратами путем прямой и обратной интеграции; – поиск альтернативных, более дешевых заменителей сырья и материалов; – улучшение координации деятельности предприятия с поставщиками и потребителями в логистической цепи для уменьшения затрат на управление запасами, хранение, складирование и доставку; – покрытие роста затрат одного звена логистической цепи за счет уменьшения затрат в другом; – повышение производительности труда сотрудников путем внедрения и реализации более прогрессивных методов работы; – повышение эффективности использования ресурсов и управления факторами, оказывающими влияние на уровень общих затрат [3, c. 98]. Так, пересмотр взаимоотношений с поставщиками представляет собой одно из двух направлений задачи выбора поставщика. В этом случае отдел закупок фирмы заключает договора на поставку с теми компаниями, которые согласились снизить свою отпускную цену (пересмотреть условия доставки, повысить качество поставляемой продукции и прочее) и с которыми уже установлены деловые отношения. Это облегчает процедуру выбора, так как в распоряжении отдела снабжения уже имеются точные данные о деятельности этих компаний. Однако в условиях, когда нет возможности пересмотреть партнерские отношения с уже сложившейся базой поставщиков, предприятию необходимо провести исследование рынка новых поставщиков. В данных обстоятельствах, эффективным инструментом улучшения качества поставок, и, следовательно, снижения логистических издержек является пересмотр и выбор новых надежных источников ресурсов [7, с. 126]. Оценка и выбор поставщиков являются необходимыми составляющими оптимизации базы существующих поставщиков, необходимой для исключения агентов, не способных выполнять предъявляемые к ним требования и повышающих затраты на работу с ними. Процесс принятия решения о размещении заказа у конкретного поставщика зависит от различных обстоятельств и от стратегии самого предприятия. В основном решение основывается на следующих критериях: – возможности поставки точно в срок по согласованному графику согласно заказу (договору, контракту); – поставки товара, отвечающего стандартам качества; – соблюдение требуемых объемов поставки; – выдерживание согласованных цен [7, с. 126]. Характер и стоимость закупки будут влиять на весовые коэффициенты отдельных критериев оценки поставщика и, соответственно, на характер информации, которая необходима для выбора. Способность к реагированию на потребности компании отличает квалифицированного поставщика от менее квалифицированного. Существует несколько распространённых методов выбора поставщика (затратно-коэффициентный, доминирующих характеристик, категорий предпочтения), однако метод многокритериальных взвешенных оценок или рейтинговая оценка факторов можно считать одним из самых распространенных способов выбора. Вначале формируются главные критерии, на основании которых производится выбор поставщика, далее сотрудники отдела снабжения или привлеченные специалисты устанавливают их значимость [8, с. 35]. Заслуживает внимание шкала критериев выбора поставщика, предлагаемая Майклом Р., Линдерсом и Харольдом Е. Фироном (критерии расположены в порядке приоритетности) [5, с. 42]: – качество продукции; – своевременность доставки (авторы предлагают составить рейтинг поставщиков на основании критериев соблюдения или несоблюдения ими сроков); – цена (сравнение реальной цены с желаемой или с минимальной у иных поставщиков); – обслуживание (качество технической помощи, отношение поставщика и время обработки запросов о помощи, квалификация обслуживающего персонала); – повторные предложения по разработке продукции или услуги, по снижению цены; – техническая инженерная и производственная мощность; – детальная оценка финансов и управления. Итак, управление логистическими издержками должно предполагать постоянный контроль за структурой затрат с целью выявления резервов по их снижению и для разработки конкретных мероприятий. Оптимизация логистических затрат отдельных звеньев предприятия должна проводиться при условии, что она будет способствовать повышению эффективности логистического управления предприятием в целом при соблюдении условия достижения максимально высокого уровня от отдачи соответствующих ресурсов. |