Диплом. 1 Теоретические аспекты управления логистическими затратами

Скачать 165.73 Kb. Скачать 165.73 Kb.

|

|

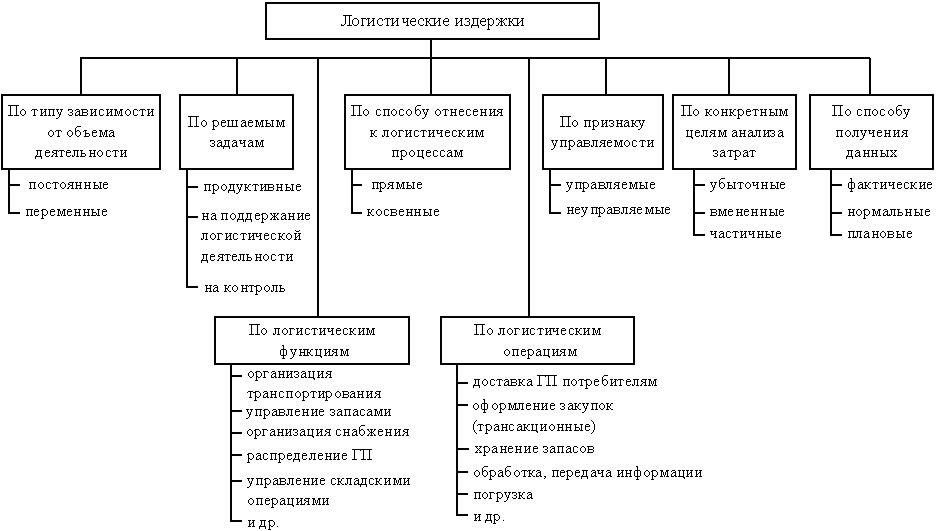

1 Теоретические аспекты управления логистическими затратами 1.1 Логистические затраты: понятие, виды, классификация Логистические затраты не всегда поддаются учету в чистом виде, их составляющие не могут рассматриваться автономно друг от друга. Они отражаются в различных учетных документах. Отдельные элементы финансовых процессов, логистические процессы охватывают как материальные, так и финансовые процессы и приводят к возникновению определенных затрат. Эти затраты (возникшие в хозяйственной практике) не всегда понимаются как затраты в чистом виде. Оказывая воздействие на общие результаты работы производства, они влияют на его финансовые показатели. Выделим следующие группы хозяйственных событий, которые находят отражение в финансовых показателях и связаны логистическими процессами. 1. Применение рабочей силы, материалов, орудий труда, а также внешних (по отношению к производству) услуг, находящихся во взаимосвязи с применением логистических процессов. 2. Затраты производства, входящие в добавленную стоимость и являющиеся элементами издержек на деятельность, либо компонентом прибыли: а) налоги на недвижимость и транспортные средства; б) затраты за природопользование; в) цена замораживания капитала. 3. Сокращение активов производства в результате неэффективности логистических процессов, рассмотренных в договорном порядке, например за поставки товаров ненадлежащего качества, несвоевременность поставок и т. п.: 1) потери из-за несоответствующего качества продукции, вызванного несовершенством процесса продвижения; 2) потери из-за старения запасов (естественная убыль, частичная или полная потеря товаром потребительских качеств); 3) недополученная прибыль, обусловленная несовершенством логистических процессов, например отсутствием запасов материалов, пользующихся спросом. Компоненты логистических затрат и финансовые показатели логистических процессов по-разному отражаются как в учете, так и в балансе прибылей и убытков предприятия и имеют различное экономическое содержание. В балансе предприятия выделяют главные группы денежных прибылей и убытков. 1.Логистические затраты, которые отражаются в учете промышленных затрат с необходимой дополнительной учетной и аналитической работой для их выделения. 2. Форс-мажорные издержки – относятся к критериям, определяющим денежные показатели работы производства. 3. Недополученная прибыль – не находит отражения в балансе предприятия. Область логистических затрат трактуется достаточно гибко. Ее рамки зависят от задач группирования и сбора информации о затратах. Практический подход к расчету и анализу логистических затрат должен быть как можно более простым и привязанным к принятым принципам бухгалтерского учета, подсчета затрат и составления балансового отчета. Теоретически необходима как можно более полная, комплексная трактовка задач, отражающая суть проблемы и дающая возможность получить ее всестороннюю оценку. В рамках применяемой системы учета, с практической точки зрения, это может оказаться затруднительным или вообще невозможным. Определение логистических затрат для каждого конкретного случая должно учитывать практическую составляющую, не всегда соответствующую представленным в специальной литературе теоретическим моделям. При модельном подходе логистические затраты подразделяют на затраты на продвижение товара и затраты на запасы. Продвижение и запасы являются основными областями работы логистических процессов. Они оказываются носителями затрат. Издержки на продвижение товаров и на запасы состоят из издержек как на материальные, так и на информационные процессы. В широком смысле логистические затраты выглядят как финансовое выражение применения рабочей силы, средств и орудий труда, денежные затраты и отрицательные последствия форс-мажорных событий, которые возникли при продвижении материальных ценностей (ресурсов, материалов, товаров) на предприятии и между предприятиями, а также при поддержании запасов. Рассматриваются эти затраты как составляющая издержек на деятельность производства или его баланса при условии, что они связаны с процессами продвижения и поддержания запасов независимо от их места в системе баланса доходов и расходов производства. Этот баланс не учитывает более эффективного вложения капитала. До настоящего момента проблемы логистических затрат в отечественной экономической литературе рассматривались недостаточно. Первый раз эта проблема досконально исследовалась в работах зарубежных авторов. Однако затраты на запасы и раньше изучались широко и комплексно. Во многих случаях они выходили за рамки запасов в буквальном понимании этого термина. Определенная часть таких затрат, особенно затрат на продвижение материалов в момент закупки, включает в себя затраты на транспортировку и действия на входе. Логистические затраты при модельном подходе можно подразделить на затраты на движение материалов и затраты на их запасы. Основными составляющими функционирования логистических процессов считаются продвижение и запасы. Они являются главной затратной частью. Затраты на продвижение материалов и на их запасы состоят из затрат на материальные и информационные процессы. Укрупненный анализ логистических затрат осуществляется по следующим группам расходов: на закупку, производство и сбыт продукции. Затраты на закупку продукции включают расходы по приобретению сырья и материалов, т.е. их стоимость, расходы по оформлению заказа, транспортные расходы, расходы на хранение производственных запасов. Затраты на производство продукции включают расходы на приемку сырья и материалов, оформление заказа на производство продукции, внутрипроизводственную транспортировку, продукции, хранение продукции незавершенного производства, а также издержки от замораживания финансовых средств. Затраты на сбыт продукции включают расходы на хранение запасов готовой продукции, оформление заказа (упаковку, сортировку, маркировку и другие операции), продажу, транспортировку готовой продукции, а также издержки на вложенный капитал. Классификация логистических затрат позволяет создать модель системы затрат предприятия, без которой трудно решать задачи планирования, учета, контроля и регулирования этих затрат. С целью разработки системы управления затратами необходимо классифицировать логистические затраты по различным признакам и определить их роль в указанной системе. Классификация логистических затрат по тому или иному признаку или по нескольким признакам одновременно лежит в основе организации учета и анализа логистических затрат, а также калькулирования себестоимости обслуживания потребителей. Классификация логистических затрат представлена на рисунке 1. Далее дадим пояснение указанным видам затрат. Постоянные затраты — затраты, не зависящие от изменения объема исполняемых заказов внутренних и внешних потребителей. Переменные затраты — затраты, зависящие от объема производства (исполняемых заказов). Переменными являются затраты на переналадку, размещение заказа, хранение или складирование запасов во времени (текущие затраты). Продуктивные затраты — затраты на работу, направленную на создание добавленной ценности, которую хочет иметь потребитель и за которую он готов платить. Затраты на поддержание логистического бизнеса сами по себе не создают ценности, но они являются необходимыми. Например затраты на транспортировку, оформление заказов, проверку работы сотрудников, ведение учета продукции. Затраты на контроль — затраты на мероприятия, направленные на предотвращение нежелательных результатов обслуживания потребителей. Прямые затраты — затраты, которые могут быть непосредственно отнесены на конкретный носитель (продукт, группу изделий, заказ). Косвенные затраты — затраты, которые могут быть отнесены на носитель (продукт, группу продуктов, заказ) только с помощью выполнения вспомогательных расчетов. Прямые относительные затраты — затраты, которые в предметном и временном отношении могут быть однозначно отнесены на строго определенный объект, поскольку затраты и логистический объект связаны общим местом происхождения.  Рисунок 1.1 - Классификация логистических затрат Регулируемые издержки - издержки, которыми можно управлять на уровне центра ответственности (подразделения). Нерегулируемые издержки - издержки, на которые из центра ответственности повлиять нельзя, поскольку эти издержки регулируются на уровне компании в целом или во внешнем звене (на другом предприятии) логистической цепи. Убыточные затраты — затраты на работы, которые не могут дать результатов (затраты на «бездействие», на простой оборудования). Частичные затраты — относимые на определенный объект (продукт, группу продуктов, заказ, место возникновения затрат, сферу производства) части затрат, выделенные по определенным признакам. Эти затраты, как правило, зависят от объема выполняемых заказов. Затраты упущенных возможностей (вмененные затраты) характеризуют упущенную выгоду (потерю прибыли). Она связана с тем, что ограниченный объем ресурсов может быть использован только определенным образом, что исключает применение другого возможного варианта, обеспечивающего получение прибыли. Фактические затраты — затраты, действительно приходящиеся на данный объект в рассматриваемом периоде при фактическом объеме выполняемых заказов потребителей и равные объему потребленных ресурсов, умноженному на действующие цены на эти ресурсы. Нормальные затраты — средние затраты, приходящиеся на определенный объект в рассматриваемом периоде при фактическом объеме обслуживания. Эти затраты равны фактическому объему потребленных ресурсов, умноженному на их средние цены. Плановые затраты — затраты, рассчитанные для определенного логистического объекта и определенного периода при заданных программе обслуживания, объеме заказов потребителей и технологии. Эти затраты равны запланированному объему потребления ресурсов, умноженному на их плановые цены. Трансакционные затраты - это затраты по налаживанию и осуществлению обменных соглашений на рынке закупок или сбыта. Размер таких затрат зависит от вида приобретаемых услуг и выбранной формы их координации. Обычно они составляют 50% от общих затрат. Традиционные системы учета пока не могут обеспечить предприятия достаточной информацией, чтобы ответить на вопрос: возможна ли вообще (и при каких обстоятельствах) экономия на трансакционных затратах на рынке, если дополнительные затраты по привлечению соответствующих услуг на самом предприятии ниже? Поэтому необходимо определить оптимальные формы координации услуг, связанных с обеспечением качества. Обобщая отечественный и зарубежный опыт существующих классификаций затрат и исходя из сложившейся системы учета затрат на обслуживание потребителей, можно сделать вывод, что основные признаки классификаций делятся: на функциональные - по статьям, отражающим целевую направленность затрат с точки зрения их функций и роли в обеспечении качества обслуживания потребителей; по источникам возмещения - себестоимость продукции, прибыль, бюджетное финансирование; учетные - по характеру учета затрат; калькуляционные - прямые и косвенные, условно постоянные и условно переменные затраты по отношению к процессу выполнения заказов потребителей; по периодичности - текущие, единовременные, затраты за определенный период времени; по месту возникновения - рабочее место, группа рабочих мест, участок, цех, предприятие; по стадиям процесса выполнения заказов потребителей. Планирование и учет логистических затрат в соответствии с такими классификациями дает возможность оценить их абсолютную величину, решать задачи по обоснованности увеличения или уменьшения величины этих затрат, определять направления их наиболее эффективного использования, анализировать и совершенствовать их структуру. Одним из недостатков существующих классификаций логистических затрат является применение смешанных признаков их группировки по статьям затрат и по экономическим элементам. Отсюда двойной учет одной операции и неполное отражение фактических расходов. Предложенная классификация не является исчерпывающей, она может быть дополнена, так как выделение тех или иных групп логистических затрат зависит от уровня и вида логистической системы, оптимизационных задач в конкретных логистических целях. Управленческий, финансовый и налоговый учет применяет в своей работе способы и приемы бухгалтерского учета (оценку и калькуляцию, счета и двойную запись, документацию и инвентаризацию). Для всех видов учета существует классификация затрат, отвечающая особенностям и потребностям каждого вида учета. С помощью такой классификации достигаются полнота, достоверность, своевременность и ответственность учета. Существует различие между понятиями «затраты», «расходы» и «издержки». Затраты – это ресурсы, израсходованные на конкретные цели, в стоимостном выражении. Размер затрат определяется исходя из величины использованных материальных, трудовых и финансовых ресурсов. Для обеспечения соразмерности различных ресурсов величина их должна быть представлена в денежном выражении. Понятие «затраты» становится значимым только относительно определенной цели и задачи, на которые затраты направлены, таких как производство продукции, выполнение работ, оказание услуг, осуществление капитальных вложений, работа структурного подразделения предприятия и пр. Расходами организации считается уменьшение экономических выгод, связанное с выбытием активов и появлением обязательств, приведших к уменьшению капитала организации. Исключение составляет уменьшение вкладов по решению собственников имущества. Понятие «расходы» ограничивается по цели использования ресурсов. В зависимости от характера и условий осуществления деятельности организации расходы подразделяются на две основные группы: 1) расходы по обычным видам деятельности; 2) прочие расходы (из них операционные, внереализационные, чрезвычайные). Расходы по обычным видам деятельности связаны с производством и реализацией продукции, выполнением работ и оказанием услуг, покупкой и продажей товаров. Экономическая теория употребляет понятие «издержки» в качестве понятия «затраты» применительно к производству продукции, работ или услуг, т. е. эти понятия фактически идентичны. Понятие «издержки производства и обращения» применяется, как правило, торговыми организациями или предприятиями общественного питания. Логистика материальных потоков изучает комплекс операций, обеспечивающих продвижение вещественных предметов и продуктов труда от первичного источника сырья к конечному потребителю. Принятие решений по этим операциям с позиции интересов сквозной системы позволяет говорить о них как о логистических операциях. Использование термина «логистические операции» предполагает конечную цель логистического менеджмента — рационализацию именно сквозных цепей. Таким образом, логистические издержки — затраты на выполнение логистических операций. По своему экономическому содержанию логистические издержки частично совпадают с издержками производства и издержками обращения. Как правило, к издержкам логистики относят расходы, связанные с выполнением различных логистических операций и функций. Если исполнители таких операций и функций не являются составными элементами фирмы, то логистические издержки представляют собой плату за услуги специализированным организациям, осуществляющим складирование, транспортировку, экспедирование, грузообработку и другие подобные активности как основную деятельность. Логистические издержки формируются в результате функционирования и взаимодействия каналов снабжения, распределения и производственных процессов. В наиболее общем виде логистические издержки отдельной фирмы могут быть представлены в виде суммы трех основных составляющих: издержек снабженческо-транспортных цепей (LС), издержек производственно-технологических или операционных цепей (LП) и издержек транспортно-распределительных, сбытовых цепей (LР): L = LС+LП+LР, (1.1) Издержки каналов снабженческо-транспортных цепей относятся к «внешней» логистике и состоят из следующих основных элементов: LС = LC1 + LC2 + LС3 + LC4 + LC5 + LC6 + LC7, (1.2) где LC1 - издержки «ввозной» транспортировки; LC2 - складские издержки в системе снабжения; LС3 - издержки экспедирования ввозимых ресурсов; LC4 - издержки грузообработки; LC5 - издержки информационной поддержки снабжения; LC6 - издержки страхования; LC7 - таможенные издержки для импортируемых товаров. Издержки каналов производственно-технологических и операционных цепей относятся к «внутренней» логистике и состоят из следующих основных элементов: LП=LП1+LП2+LП3+LП4, (1.3) где LП1 - издержки внутрипроизводственных перевозок; LП2 - издержки внутрипроизводственного складирования; LП3 - издержки информационной поддержки производственной логистики; LП4 - издержки прочих внутренних логистических операций. Издержки каналов распределительно-транспортных цепей также относятся к «внешней» логистике и состоят из следующих основных элементов: LР = LРl + LP2 + LP4 + LP5 + LP6 + LP7 + LP8, (1.4) где LР1 - издержки «вывозной» транспортировки; LP2 - складские издержки в системе сбыта; LР3 - издержки экспедирования при сбыте продукции; LP4 - издержки грузообработки в процессе сбыта; LP5 - издержки информационной поддержки распределения; LP6 - издержки страхования в системе сбыта; LP7 - таможенные издержки для экспортируемых товаров; LP8 - издержки функционирования дилерской, торговой сети. В составе этих логистических издержек целесообразно также учитывать затраты на осуществление финансовых операций, обеспечивающих движение материальных потоков, логистическое администрирование, потери от иммобилизации материальных и финансовых ресурсов, незавершенного производства и готовой продукции, а также ущерб от недостаточного уровня качества снабжения, производства и сбыта готовой продукции. Логистические издержки составляют одну из крупнейших статей расходов деловых организаций; по своему объему они уступают только затратам на сырье, материалы и комплектующие. Согласно оценкам зарубежных ученых, общие расходы на логистику составляют до трети объема продаж различных фирм. Пути снижения уровня логистических затрат: 1. Поиск и сокращение тех видов деятельности (процедур, работ, операций), которые не создают добавленной ценности, путем анализа и пересмотра цепи поставок. 2. Проведение переговоров с поставщиками и покупателями по установлению более низких отпускных и розничных цен, торговых надбавок. 3. Оказание содействия поставщикам и покупателям в достижении более низкого уровня затрат (программы развития бизнеса клиентов, семинары для торговых посредников). 4. Интеграция прямая и обратная для обеспечения контроля над общими затратами. 5. Поиск более дешевых заменителей ресурсов. 6. Улучшение координации деятельности предприятия с поставщиками и потребителями в логистической цепи (ЛЦ), например, в области своевременной доставки продукции, что уменьшает затраты на управление запасами, хранение, складирование, доставку. 7. Компенсация роста затрат в одном звене ЛЦ за счет сокращения затрат в другом звене. 8. Использование прогрессивных методов работы для повышения производительности труда сотрудников. 9. Улучшение использования ресурсов предприятия и более эффективное управление факторами, влияющими на уровень общих затрат. 10. Обновление наиболее затратных звеньев ЛЦ при осуществлении инвестиций в бизнес. Итак, логистические издержки связаны с процессом товародвижения на всех стадиях экономической и организационной деятельности в функциональных логистических блоках (закупки, складирование, транспортировка, запасы, производство, продажи), в микрологистической цепи (движение продукции на предприятии или в организации), в макрологистической цепи (движение продукции между субъектами хозяйствования). Логистические издержки могут исчисляться: в процентах от суммы или количества продаж; в денежном выражении в расчете на единицу массы сырья, материалов, готовой продукции; в процентах от стоимости продукции, выпускаемой промышленным предприятием. На формирование логистических издержек и их величину как по каждому функциональному блоку логистики, так и в целом на логистическую деятельность предприятия или организации влияет множество разнообразных факторов. |