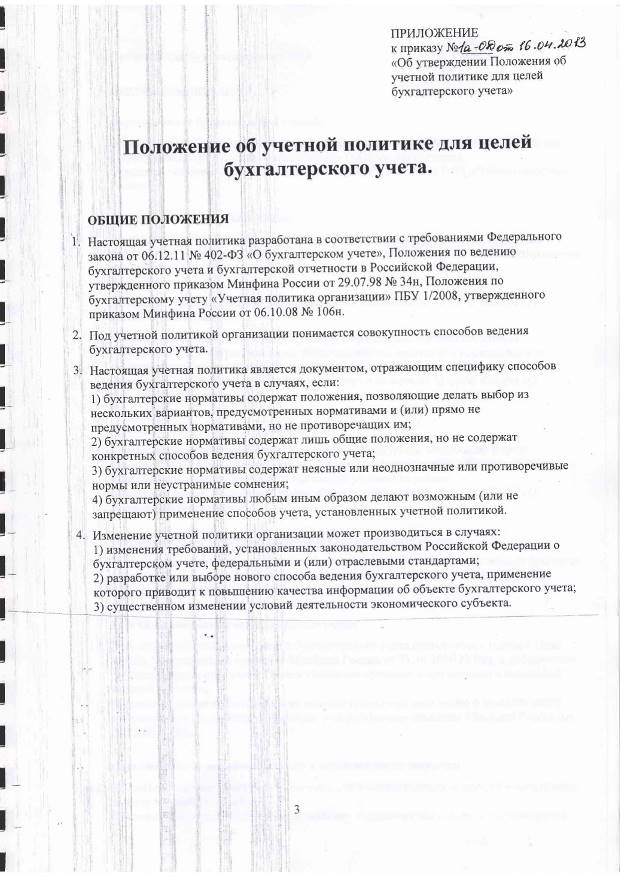

Реферат рецензия АУП социология 2022. Реферат 03122022. 1. Теоретические и правовые аспекты учета затрат на производстве и калькулирования себестоимости

Скачать 1.5 Mb. Скачать 1.5 Mb.

|

|

Учетные регистры АО «Русь» по счету 20 «Основное производство» за 2020 г. приведены в Приложении Л. Для учета затрат в незавершенном производства в АО «Русь» используется счет 21 «Полуфабрикаты собственного производства». В затратах незавершенного производства отражены стоимость яиц и затраты по инкубации за период их пребывания в инкубаторе до 1 января. Схема корреспонденции счетов по счету 21 «Полуфабрикаты собственного производства» АО «Русь» за 2020 г. приведена в таблице 5. Таблица 5 - Схема корреспонденции счетов по счету 21 «Полуфабрикаты собственного производства» ЗАО «Русь» за 2020 г.

Аналитический учет незавершенного производства в АО «Русь» организуют по виду продукции и по установленным статьям затрат. Учетные регистры АО «Русь» по счету 21 «Полуфабрикаты собственного производства» за 2020 г. представлены в Приложении М. Для учета затрат производств, которые являются вспомогательными, в АО «Русь» используется счет 23 «Вспомогательные производства». Схема корреспонденции счетов по счету 23 «Вспомогательные производства» АО «Русь» за 2020 г. приведена в таблице 6. Таблица 6 - Схема корреспонденции счетов по счету 23 «Вспомогательные производства» АО «Русь» за 2020 г.

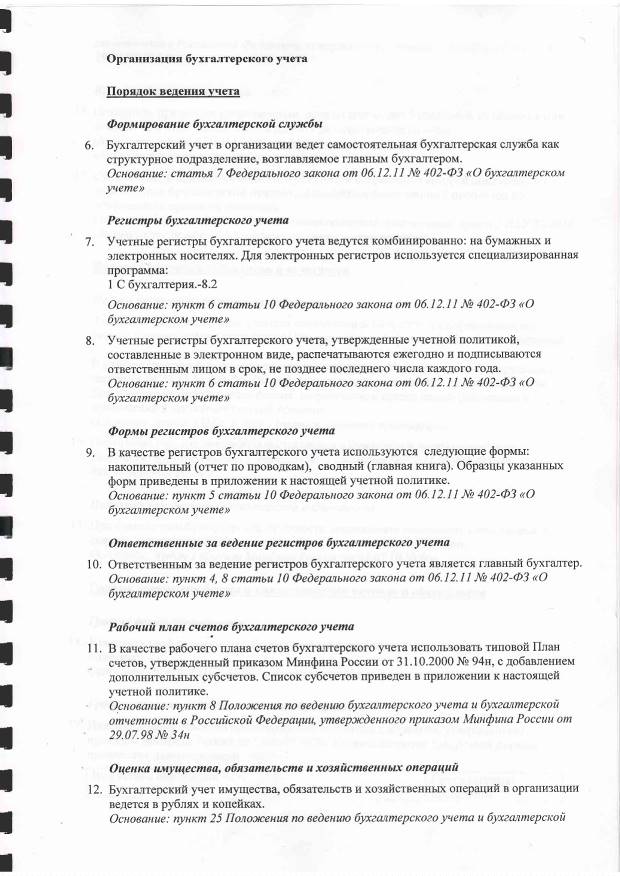

В аналитическом учете вспомогательные производства в ЗАО «Русь» представлены электроцехом. Учетные регистры АО «Русь» по счету 23 «Вспомогательные производства» за 2020 г. приведены в Приложении Н. Для отражения расходов, возникающих в связи с использованием материалов в общепроизводственных целях и поэтапным списанием расходов будущих периодов, в АО «Русь» используется счет 25 «Общепроизводственные расходы». По дебету счета 25 отражаются материальные затраты на обеспечение нормальных трудовых условий и часть расходов будущих периодов, связанных с техническим освидетельствованием оборудования. Отраженные на 25 счете расходы в учете АО «Русь» списываются в дебет счета 26 «Общехозяйственные расходы». Схема корреспонденции счетов по счету 25 «Общепроизводственные расходы» АО «Русь» за 2020 г. приведена в таблице 7. Таблица 7 - Схема корреспонденции счетов по счету 25 «Общепроизводственные расходы» АО «Русь» за 2020 г.

Аналитический учет по счету 25 «Общепроизводственные расходы» ведется по отдельным подразделениям и статьям расходов. Учетные регистры АО «Русь» по счету 25 «Общепроизводственные расходы» за 2020 г. приведены в Приложении П. Основным критерием для выделения общехозяйственных расходов является отсутствие их непосредственной связи с осуществлением производственного процесса оказания работ и услуг, которые учитываются в ЗАО «Русь» на счете 26 «Общехозяйственные расходы». Счет 26 «Общехозяйственные расходы» является собирательно-распорядительным и концентрирует следующую информацию о расходах: - административно-управленческие расходы; - на содержание персонала, не связанного с производственным процессом; - амортизационные отчисления; - на ремонт основных средств административного назначения; - на оплату информационных, аудиторских и юридических услуг; - другие аналогичные расходы. Расходы, собранные в течение месяца на счете 26 «Общехозяйственные расходы», списываются по окончании месяца согласно принятой номенклатуре в дебет счета 90 «Продажи» субсчет 90.8 «Управленческие расходы». Поэтому сальдо счет 26 «Общехозяйственные расходы» на начало месяца не имеет. Аналитический учет по счету 26 «Общехозяйственные расходы» ведется по статьям затрат. Схема корреспонденции счетов по счету 26 «Общехозяйственные расходы» АО «Русь» за 2020 г. приведена в таблице 8. Таблица 8 - Схема корреспонденции счетов по счету 26 «Общехозяйственные расходы» АО «Русь» за 2020 г.

В учете обнаружены отражения, по счетам, которые подлежат исправлению Дт 26 Кт 23 - 202,96 руб. - Списание готовой продукции на проведение анализов, Дт 26 Кт 25 - 213900,72 руб. - Общепроизводственные расходы включены в общехозяйственные расходы, Дт 26 Кт 26 - 54,56 руб. - Корректировка величины общехозяйственных расходов, Дт 26 Кт 84 - (54,56) руб. - Корректировка по закрытию года. Учетные регистры АО «Русь» по счету 26 «Общехозяйственные расходы» за 2020 г. представлены в Приложении Р. Для учета затрат, связанных с продажей продукции в АО «Русь», используется счет 44 «Расходы на продажу». Схема корреспонденции счетов по счету 44 «Расходы на продажу» АО «Русь» за 2020 г. приведена в таблице 9. Таблица 9 - Схема корреспонденции счетов по счету 44 «Расходы на продажу» АО «Русь» за 2020 г.

В аналитическом учете АО «Русь» расходы на продажу детализируются по видам и статьям расходов. Учетные регистры АО «Русь» по счету 44 «Расходы на продажу» за 2020 г. представлены в Приложении С. Основным замечанием по ведению синтетического и аналитического учета затрат в АО «Русь» является то, что случаи некорректного отражения некоторых хозяйственных операций. Таким образом, АО «Русь» специализируется на выращивании кур яичного направления. Объектами учета затрат являются: родительское стадо; промышленное стадо; молодняк. Регистром, в котором обобщают данные первичных документов о затратах в птицеводстве по подразделениям, является производственный отчет. Учет затрат ведется на счетах 20 «Основное производство», 21 «Полуфабрикаты собственного производства», 23 «Вспомогательные производства», 25 «Общепроизводственные расходы», 26 «Общехозяйственные расходы» и 44 «Расходы на продажу». Аналитический учет затрат организуется по технологическим группам птиц и по установленным статьям затрат. 2.3 Порядок калькулирования себестоимости Источником данных для исчисления себестоимости продукции птицеводства является производственный отчет по птицеводству. В таблице 10 приведены статьи затрат для исчисления себестоимости основной продукции АО «Русь». Таблица 10 - Статьи затрат для исчисления себестоимости основной продукции

Объектами исчисления себестоимости на предприятии являются: - пищевые яйца; - птица на выращивании; Расчет себестоимости продукции на предприятии по каждой учетной группе предполагает отнесение учтенных затрат за вычетом стоимости побочной продукции на валовой выход основной продукции, однако в учете отсутствует организованный учет побочной продукции. Исчисление себестоимости продукции АО «Русь» производится на основании информации, отраженной на счете 20 «Основное производство». К основной продукции относят молодняк, яйцо. Побочная продукция птицеводства включает помет, миражные яйца, забитые суточные петушки на кормовые цели, перо, пух, битые яйца и пр., не отражается в хозяйственных операциях. В учете АО «Русь» по учетным группам «курочка суточная», курочка 1-11 0 дней, курочка 111 – 150 дней, курица промышленного стада на себестоимость которых относят стоимость закупа курочки суточной, далее переходя из одной возрастной группы в другую на сч 20.01 с номенклатурной группой птица накапливается стоимость затрат на выращивание, после перевоза в следующую возрастную группу, отражается хозяйственная операция Дт 11 Кт 20.01 и формируется стоимость птице поголовья, все затраты соответствующих учетных групп, включая стоимость павшей птицы с учетом нормативных показателей по кроссу. В затраты на содержание взрослого стада птицы яичного направления списывают и разницу между себестоимостью взрослой птицы, проданной или забитой на мясо после выбраковки, и выручкой или ценой возможной реализации. По промышленному и родительскому стаду кур исчисляется себестоимость 1000 штук яиц. Для этого из общей суммы затрат на содержание взрослого стада птицы и исключают стоимость побочной продукции. Оставшаяся сумма затрат составляет себестоимость яиц. Объект калькуляции по инкубации - суточные птенцы, себестоимость которых определяется стоимостью яиц, заложенных на инкубацию, и фактическими расходами по инкубации за вычетом стоимости побочной продукции. Фактические затраты по инкубации определяются добавлением к стоимости незавершенного производства на начало года затрат текущего года за вычетом стоимости незавершенного производства на конец года. Закрытие счетов затрат в АО «Русь» производится на основании калькуляции фактической себестоимости. В первую очередь делается расчет по калькуляции фактической себестоимости продукции птицеводства, после этого выявляются калькуляционные разницы и на основании бухгалтерской справки на корректировку себестоимости продукции птицеводства списываются в соответствии с каналами использования продукции. Таким образом, источником данных для исчисления себестоимости продукции птицеводства является производственный отчет по птицеводству. От птицеводства получают основную и побочную продукцию. Объектами исчисления себестоимости в АО «Русь» являются: инкубационные и пищевые яйца; прирост живой массы; суточные птенцы. Статьи затрат для исчисления и калькулирования себестоимости определяются предприятием. 3. Совершенствование учета производственных затрат и калькулирования продукции в АО «Русь» 3.1 Рекомендации по уточнению учетной политики в части ведения учета производственных затрат и калькулирования себестоимости продукции Под учетной политикой понимается документ, в котором экономический субъект закрепил способы ведения бухгалтерского и налогового учета, которые применяет для отражения хозяйственных операций. Учетная политика промышленного предприятия акцентирует внимание на порядке учета затрат на производство продукции и полуфабрикатов, распределении расходов по видам продукции и структурным подразделениям. Бухгалтерский учет затрат организуется в строгом соответствии с законодательством, отвечать своевременности, полноте и достоверности. К особенностям учетной политики аграрной отрасли, исходя из специализации хозяйства, относится модификация правил и практического применения рабочего плана счетов бухгалтерского учета; форм первичных и внутренних учетных документов; документооборота; обработки учетной информации и инвентаризации активов и обязательств. В птицеводческих хозяйствах факторами, воздействующими на учетную политику предприятия, является наличие: - биологических особенностей производственного цикла и необходимость разграничения затрат от основной и побочной продукции; - продукции собственного производства во внутреннем обороте и отражение ее внутрихозяйственного оборота; - выхода и продажи готовой продукции, а также необходимость материального учета; - происходящих изменений живой массы и приплода. Концепция формирования учетной политики аграрного предприятия базируется на общих чертах ведения бухгалтерского учета, не зависящих от отрасли народного хозяйства, и специфических черт ведения бухгалтерского учета в сельском хозяйстве. В стандартном виде учетная политика предприятий АПК строится на модифицированном содержании: - рабочего плана счетов бухгалтерского учета; - форм первичных учетных документов для оформления хозяйственных операций, включая нетиповые формы, и документов для внутренней бухгалтерской отчетности; - графика документооборота; - технологии обработки учетной информации; - методов инвентаризации активов и обязательств. Рабочий план счетов формируется с учетом аграрной специфики: - к счету «Животные на выращивании и откорме» применяются специальные субсчета учета затрат: на выращивание молодняка животных; на формирование основного стада; на сопутствующие изменения в виде прироста живой массы и приплода; - падеж птицы случается по различным причинам, в связи с чем характерно использование счета учета потерь от падежа птицы. С учетом того, что величина этих потерь формируется не только из стоимости погибшей птицы, рабочим планом предусматриваются дополнительные счета для отражения затрат на: спецодежду и спецобувь для работников, занятых в захоронении погибшей птицы; ветеринарное освидетельствование падежа; захоронение погибшей птицы и др. Следовательно, закрепление в приложении к учетной политике рабочего плана счетов требует использовать типовой план счетов, но для учета специфических операций аграрные предприятия включают в рабочий план дополнительные синтетические счета (например, для учета прироста живой массы, приплода), а также конкретизируется содержание субсчетов. Действующее законодательство не устанавливает типовые формы документов для ряда хозяйственных операций сельскохозяйственных предприятий. Например, не установлены формы документов, которые используются в случае падежа птицы. Имеется лишь требование к наличию обязательных реквизитов в бухгалтерских документах. В аграрной отрасли отдельными предприятиями для внутренних целей используются собственные разработанные формы, например, учетной политикой утверждены отчеты «О расходе кормов», «Расчет недополученной продукции животноводства»; «О доходности продукции животноводства по видам продукции». Способ обработки учетной информации в птицеводческих хозяйствах связан с каждодневной регистрацией фактов: - зоотехнического учета, включая: оприходование приплода животных; учет птенцов, выведенных в результате инкубации; учет поголовья животных; - движения продукции животноводства; - реализации продукции, включая учет: отправки продукции, движения продукции по складам и внутрипроизводственного оборота; - расхода кормов, ветпрепаратов и других материальных затрат. Исходя из специфики деятельности, график документооборота чаще всего оформляют в виде отдельного приложения к учетной политике. Неотъемлемой частью учетной политики предприятия АПК является утверждение сроков и порядка проведения инвентаризации активов и обязательств. В отношении инвентаризации в учетной политике должно быть отражено следующее: - периодичность инвентаризаций в отчетном периоде; - перечень имущества и обязательств, подлежащих инвентаризации с учетом особенностей воспроизводства и выращивания животных; других особенностей получения готовой продукции; - особенности формирования инвентаризационной комиссии. Например, в птицеводстве описи формируются по птичникам, материально ответственным лицам и др. Таким образом, при формировании учетной политики аграрного предприятия используют как общие, так и специфические способы ведения бухгалтерского учета. Основными разделами учетной политики считаются: рабочий план счетов бухгалтерского учета; формы первичных учетных документов для оформления хозяйственных операций, включая нетиповые формы, и документов для внутренней бухгалтерской отчетности; график документооборота; технология обработки учетной информации; методы инвентаризации активов и обязательств. В птицеводческих хозяйствах факторами, влияющими на учетную политику предприятия, являются: наличие продукции собственного производства во внутреннем обороте и отражение ее внутрихозяйственного оборота; биологические особенности производственного цикла и необходимость разграничения затрат от основной и побочной продукции; ведение учета выхода и продажи готовой продукции, а также материального учета; учет происходящих изменений живой массы и приплода. 3.2 Основные проблемы и пути улучшения учета затрат на предприятии В таблице 11 приведены недостатки, выявленные в результате исследования учета затрат АО «Русь». Таблица 11 - Недостатки, выявленные в результате исследования учета затрат АО «Русь» за 2020 г.

Для снижения материальных затрат предлагается разработать список работников, обладающих правом подписывать документы и отвечать за правильность их оформления и своевременность представления в бухгалтерию, который утверждается руководителем предприятия (таблица 12). Таблица 12 - Перечень должностных лиц, имеющих право подписи первичных документов по учету материальных затрат в АО «Русь»

Перечень должностных лиц, имеющих право подписи первичных документов по учету материальных затрат должен быть закреплен в качестве приложения к учетной политике. Согласно данным, представленным выше в таблице 6, кредитовый оборот по счету 23 «Вспомогательные производства», равный 11082390,92 руб., практически полностью 11082187,96 руб. или 99,998% списывается на счет 21 «Полуфабрикаты собственного производства», что существенно увеличивает себестоимость полуфабрикатов и занижает себестоимость продукции основного производства. Рекомендуется закрепить в учетной политике другой способ распределения затрат вспомогательных производств в целях более достоверного формирования себестоимости полуфабрикатов: затраты с кредита счета 23 «Вспомогательные производства» не списывать полностью в дебет счета 21 «Полуфабрикаты собственного производства», а распределить между всеми потребителями электроэнергии: основным производством, производством полуфабрикатов, на управленческие нужды и продажей электроэнергии на сторону. При этом должны быть сделаны следующие бухгалтерские записи: Дт 20, 21, 26, 91-2 Кт 23. Согласно Плану счетов, на счете 25 «Общепроизводственные расходы» группируются издержки по обслуживанию основных и вспомогательных производств предприятия. Аналитический учет на счете ведут по отдельным подразделениям предприятия и статьям расходов. Так как АО «Русь» выпускает разную продукцию, расходы подлежат распределению между видами выпущенной продукции, а также включаются в себестоимость брака и расходы по исправлению брака. Предлагается: - сформировать в бухгалтерской программе перечень типовых бухгалтерских проводок по учету производственных затрат и исправить некорректные бухгалтерские записи; - списывать общепроизводственные расходы в дебет счетов 20 и 23. В таблице 13 представлены основные проблемы и пути улучшения учета затрат в АО «Русь». Таблица 13 - Основные проблемы и пути улучшения учета затрат в АО «Русь»

Таким образом, исследование учета затрат АО «Русь» выявило следующие недостатки: нет списка должностных лиц, имеющих право подписи первичных документов по учету материальных затрат; нерациональное построение счета 23 «Вспомогательные производства»; неоправданное использование счета 25 «Общепроизводственные затраты»; некорректные бухгалтерские записи по счету 25. В целях совершенствования учета затрат разработаны рекомендации. Выводы и предложения Затраты на производство - это затраты экономического субъекта, которые связаны с производством продукции, выполнением работ, оказанием услуг. Основной классификацией затрат на производство является их разделение в целях калькулирования себестоимости продукции, работ, услуг. По характеру расходов затраты группируют по экономически однородным элементам и по статьям калькуляции. Бухгалтерский учет затрат на производстве организуется в соответствии с российскими законодательными и нормативными документами с учетом отраслевых особенностей. Состав затрат по отраслям экономики регулируется отраслевыми инструкциями. Для отражения затрат используются счета раздела III «Затраты на производство» Плана счетов бухгалтерского учета. К основным принципам учета затрат относится: непрерывность деятельности; разграничение затрат и капитальных вложений; полнота, своевременность и достоверность учетной информации. Под методом учета затрат на производство и калькулирования себестоимости продукции понимается совокупность приемов документирования, расчета и отражения в учете производственных затрат, обеспечивающая распределение фактической себестоимости произведенной продукции и отнесение затрат на единицу конкретного вида продукции. В работе исследовано АО «Русь», основным видом деятельности которого является закупка, реализация, производство и переработка сельхозпродукции и продукции животноводства, птицеводства, растениеводства; производство и оказание услуг по производству, реализация комбикормов и кормосмесей и др. В 2020 г. по отношению к 2019 г. в АО «Русь» более эффективно используются трудовые ресурсы и основные средства, наблюдается рост выручки. Негативными тенденциями в финансово-хозяйственной деятельности предприятия является увеличение себестоимости и процентов к уплате, что повлияло на снижение прибыли от продаж и чистой прибыли. АО «Русь» специализируется на выращивании кур яичного направления. Объектами учета затрат являются: родительское стадо; промышленное стадо; молодняк. Регистром, в котором обобщают данные первичных документов о затратах в птицеводстве по подразделениям, является производственный отчет. Учет затрат ведется на счетах 20 «Основное производство», 21 «Полуфабрикаты собственного производства», 23 «Вспомогательные производства», 25 «Общепроизводственные расходы», 26 «Общехозяйственные расходы» и 44 «Расходы на продажу». Аналитический учет затрат организуется по технологическим группам птиц и по установленным статьям затрат. Источником данных для исчисления себестоимости продукции птицеводства является производственный отчет по птицеводству. От птицеводства получают основную и побочную продукцию. Объектами исчисления себестоимости в АО «Русь» являются: инкубационные и пищевые яйца; прирост живой массы; суточные птенцы. Статьи затрат для исчисления и калькулирования себестоимости определяются предприятием. В птицеводческих хозяйствах факторами, влияющими на учетную политику предприятия, являются: наличие продукции собственного производства во внутреннем обороте и отражение ее внутрихозяйственного оборота; биологические особенности производственного цикла и необходимость разграничения затрат от основной и побочной продукции; ведение учета выхода и продажи готовой продукции, а также материального учета; учет происходящих изменений живой массы и приплода. Исследование учета затрат АО «Русь» выявило следующие недостатки: нет списка должностных лиц, имеющих право подписи первичных документов по учету материальных затрат; нерациональное построение счета 23 «Вспомогательные производства»; неоправданное использование счета 25 «Общепроизводственные затраты»; наличие некорректных бухгалтерских записей по счету 25. В целях совершенствования учета затрат в АО «Русь» разработаны рекомендации. Список использованной литературы Налоговый кодекс РФ: Федеральный закон РФ от 31.07.1998 № 146-ФЗ (ред. от 09.03.2022) [Электронный ресурс]. - М., [2022]. - Режим доступа: информационно-правовая справочная система «КонсультантПлюс» Трудовой кодекс Российской Федерации: Федеральный закон РФ от 30.12.2001 № 197-ФЗ (ред. от 25.02.2022, с изм. и доп., вступ. в силу с 01.03.2022) [Электронный ресурс]. - М., [2022]. - Режим доступа: информационно-правовая справочная система «КонсультантПлюс» О бухгалтерском учете: Федеральный закон от 28.11.2011 № 402-ФЗ (ред. от 30.12.2021) [Электронный ресурс]. - М., [2022]. - Режим доступа: информационно-правовая справочная система «КонсультантПлюс» Об утверждении положения по ведению бухгалтерского учета и бухгалтерской отчетности в Российской Федерации: Приказ Минфина РФ от 29.07.1998 № 34н (ред. от 11.04.2018) [Электронный ресурс]. - М., [2022]. - Режим доступа: информационно-правовая справочная система «КонсультантПлюс» Об утверждении Федерального стандарта бухгалтерского учета ФСБУ 5/2019 «Запасы» (вместе с ФСБУ 5/2019 «Запасы»): Приказ Минфина РФ от 15.11.2019 № 180н [Электронный ресурс]. - М., [2022]. - Режим доступа: информационно-правовая справочная система «КонсультантПлюс» Об утверждении Федеральных стандартов бухгалтерского учета ФСБУ 6/2020 «Основные средства» и ФСБУ 26/2020 «Капитальные вложения»: Приказ Минфина РФ от 17.09.2020 № 204н [Электронный ресурс]. - М., [2022]. - Режим доступа: информационно-правовая справочная система «КонсультантПлюс» Об утверждении положения по бухгалтерскому учету «Бухгалтерская отчетность организации» (ПБУ 4/99): Приказ Минфина РФ от 06.07.1999 № 43н (ред. от 08.11.2010, с изм. от 29.01.2018) [Электронный ресурс]. - М., [2022]. - Режим доступа: информационно-правовая справочная система «КонсультантПлюс» Об утверждении Положения по бухгалтерскому учету «Расходы организации» ПБУ 10/99: Приказ Минфина РФ от 06.05.1999 № 33н (с последними изм. и доп. от 06.04.2015) [Электронный ресурс]. - М., [2022]. - Режим доступа: информационно-правовая справочная система «КонсультантПлюс» Об утверждении положений по бухгалтерскому учету (вместе с «Положением по бухгалтерскому учету «Учетная политика организации» (ПБУ 1/2008)», «Положением по бухгалтерскому учету «Изменения оценочных значений» (ПБУ 21/2008)»): Приказ Минфина РФ от 06.10.2008 № 106н (ред. от 07.02.2020) [Электронный ресурс]. - М., [2022]. - Режим доступа: информационно-правовая справочная система «КонсультантПлюс» План счетов бухгалтерского учета финансово-хозяйственной деятельности организаций и инструкция по его применению: Приказ Минфина РФ от 31.10.2000 № 94н (ред. от 08.11.2010) [Электронный ресурс]. - М., [2022]. - Режим доступа: информационно-правовая справочная система «КонсультантПлюс» Алексеева Г.Н. Теория бухгалтерского учета. - Тамбов: Издательство ТГТУ, 2019. - 105 с. Багаев И.В. Формирование показателей сводного учета и контроль затрат на производство / И.В. Багаев // Экономический анализ: теория и практика. - 2020. - № 1. - С.28-40 Бережной В.И. Бухгалтерский управленческий учет: учебное пособие. - М.: ИНФРА-М, 2021. - 176 с. Бехтерева Е.В. Себестоимость: рациональный и эффективный учет затрат: практическое пособие. - М.: Омега-Л, 2018. - 157 с. Бычкова С.М. Бухгалтерский учет в сельском хозяйстве: учебное пособие / С.М. Бычкова, Д.Г. Бадмаева. - М.: ЭКСМО, 2021. - 400 с. Вахрушина М.А. Бухгалтерский управленческий учет: учебник. - М.: Омега-Л, 2019. - 570 с. Ефремова А.А. Себестоимость от управленческого учета затрат до бухгалтерского учета расходов. - М.: Вершина, 2020. - 208 с. Золотухина А.Д. Методы учета затрат и калькулирования себестоимости продукции (работ, услуг) / А.Д. Золотухина // Аудит и финансовый анализ. - 2019. - № 2. - С.30-38 Керимов В.Э. Бухгалтерский управленческий учет: учебник / В.Э. Керимов. - М.: Дашков и Ко, 2021. - 481 с. Ковалев А.С. Концептуальный подход к построению системы учета затрат предприятия / А.С. Ковалев // Вестник ЮУрГУ. - 2019. - Т. 9. - № 2. - С.97-104 Кондраков Н.П. Бухгалтерский (финансовый, управленческий) учет: учебник. - М.: Проспект, 2019. - 502 с. Костюкова Е. Анализ методов распределения затрат в рыночных условиях ценообразования / Е. Костюкова // Экономика сельского хозяйства России. - 2021. - № 11. - С.68-74 Котова К.Ю. Комплексное развитие системы управления затратами в торговой организации / К.Ю. Котова и др. // Экономический анализ: теория и практика. - 2019. - № 40. - С.34-54 Любушин Н.П. Комплексный экономический анализ хозяйственной деятельности: учебное пособие. - М.: ЮНИТИ, 2018. - 445 с. Мизиковский Е.А. Производственный учет: учебное пособие / Е.А. Мизиковский и др. - М.: ИНФРА-М, 2021. - 269 с. Нартикоева Л.Г. Влияние систем управленческого учета затрат на финансовые результаты сельскохозяйственных предприятий / Л.Г. Нартикоева // Экономика сельскохозяйственных и перерабатывающих предприятий. - 2019. - № 11. - С.57-60 Новодворский В.Д. Бухгалтерский учет на малых предприятиях: учебник / В.Д. Новодворский и др. - М.: Проспект, 2019. - 248 с. Пашнина А.Р. Учет затрат на производство продукции / А.Р. Пашнина и др. // Актуальные проблемы современной науки. - 2020. - № 2. - С.28-30 Рогуленко Т.М. Бухгалтерский учет: учебник / Т.М. Рогуленко и др. - М.: Финансы и статистика, 2021. - 464 с. Семина Л.А. Управленческий учет: необходимость или неизбежность / Л.А. Семина // Аудиторские ведомости. - 2019. - № 12. - С.70-76 Соколов Я.В. Управленческий учет: учебное пособие / Я.В. Соколов. - М.: Магистр, 2019. - 428 с. Учет затрат, калькулирование, бюджетирование в отраслях производственной сферы: учебное пособие / Е.Н. Костюкова. - СПб.: Лань, 2020. - 368 с. Чечевицына Л.Н. Экономика фирмы: учебное пособие / Л.Н. Чечевицына, И.Н. Чуев. - Ростов н / Д: Феникс, 2021. - 400 с. Белов Н.Г. Бухгалтерский учет в сельском хозяйстве: учебник. [Электронный ресурс]. - М., [2022]. - Режим доступа: http://uchebnik.online/otraslyah-ekonomiki-buhuchet/uchet-proizvodstvennyih-zatrat-51580.html Корнеева Л.Н. Учет затрат и выхода продукции растениеводства [Электронный ресурс]. - М., [2022]. - Режим доступа: http://elc.baa.by Лебедева Г.В. Совершенствование учета производственных затрат сельскохозяйственных предприятий по экономическим элементам. [Электронный ресурс]. - М., [2022]. - Режим доступа: https://cyberleninka.ru/article/n/sovershenstvovanie-ucheta-proizvodstvennyh-zatrat-selskohozyaystvennyh-predpriyatiy-po-ekonomicheskim-elementam Петрухина Е.Н. Основной подход при классификации затрат на производство продукции (работ, услуг) на предприятии. [Электронный ресурс]. - М., [2022]. - Режим доступа: https://cyberleninka.ru/article/n/osnovnoy-podhod-pri-klassifikatsii-zatrat-na-proizvodstvo-produktsii-rabot-uslug-na-predpriyatii Приложения Приложение А Достоинства и недостатки методов учета затрат и калькулирования себестоимости

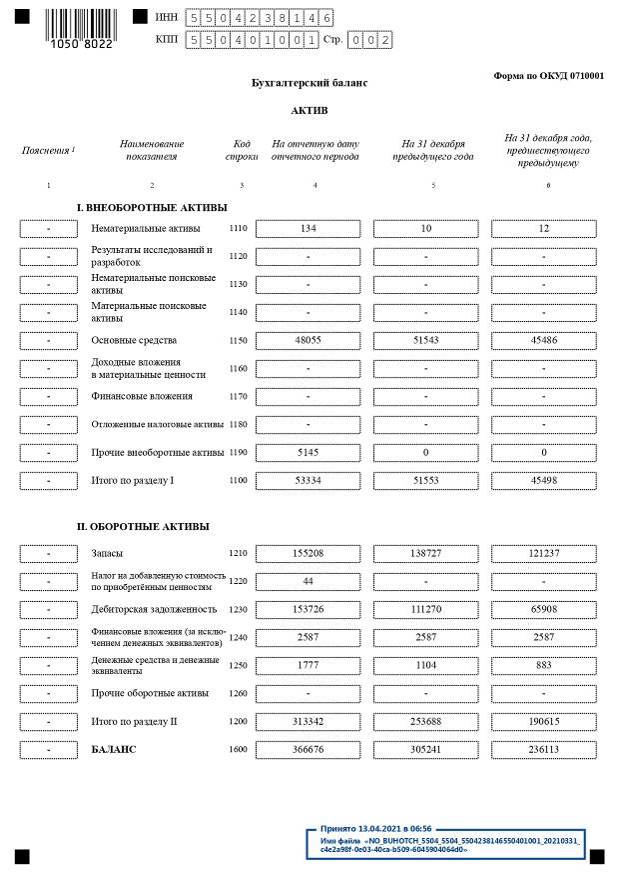

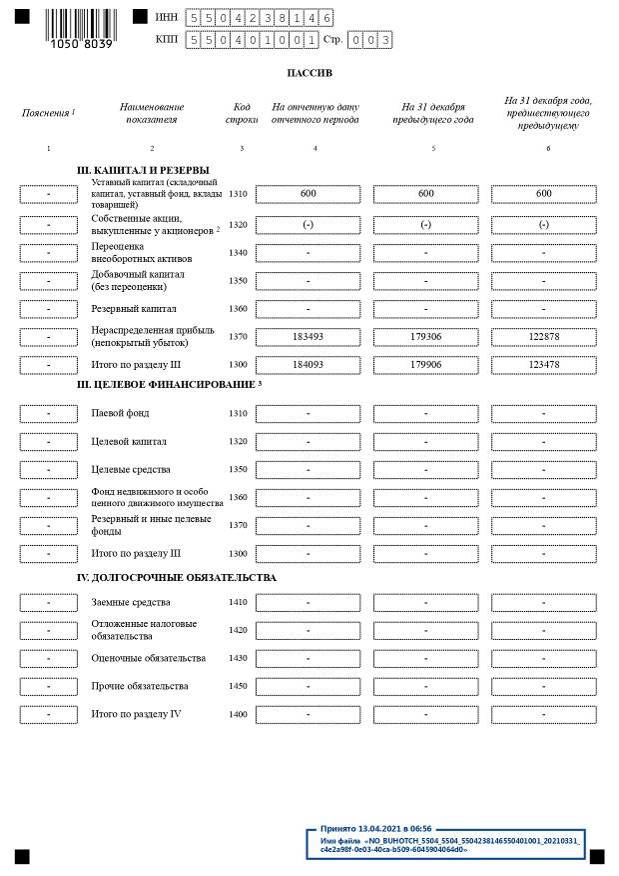

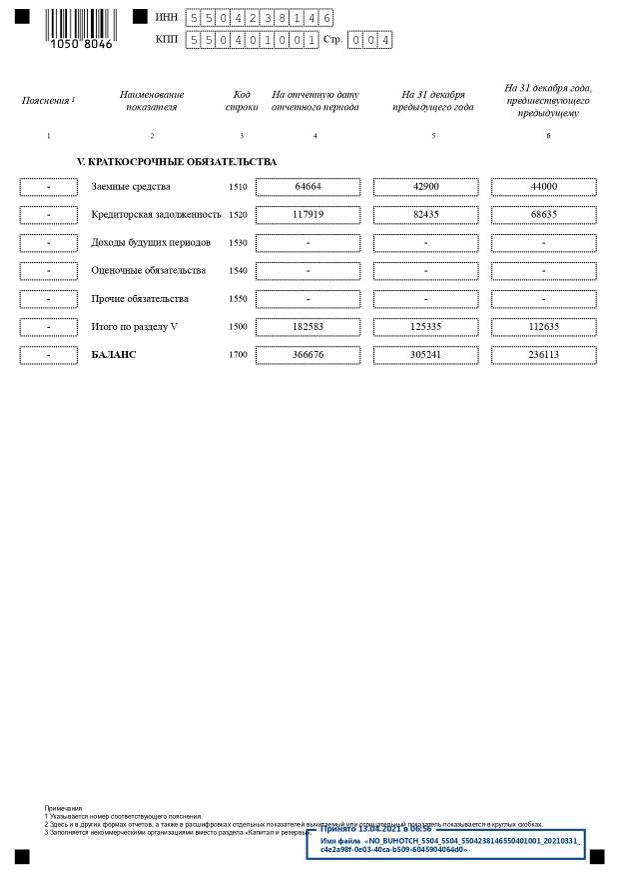

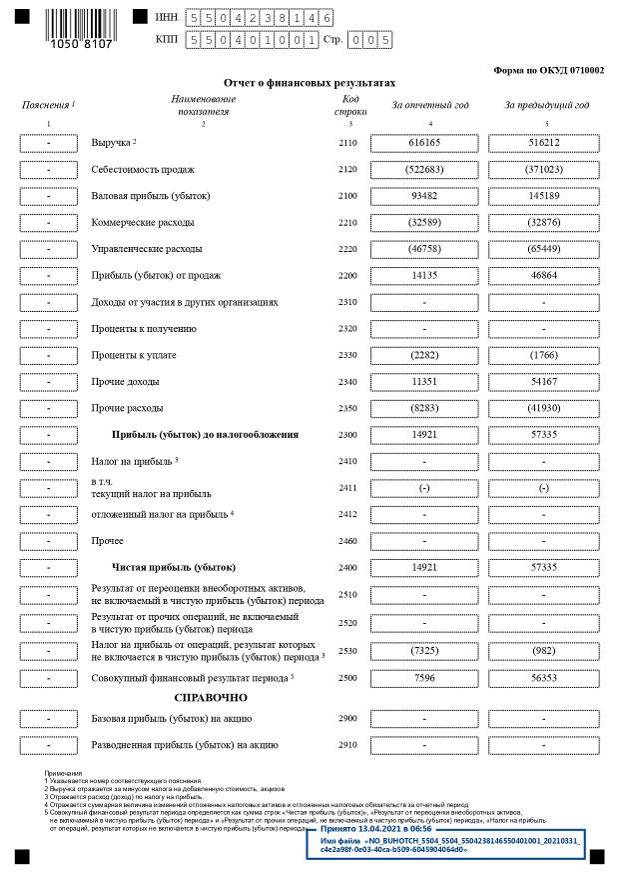

Приложение Б Устав ЗАО «Русь»        Приложение В Бухгалтерский баланс ЗАО «Русь» за 2020 г.    Приложение Г Отчет о финансовых результатах ЗАО «Русь» за 2020 г.  Приложение Д Динамика основных экономических показателей ЗАО «Русь» за 2018-2020 гг.

Приложение Е Состав, структура и динамика прибыли ЗАО «Русь» за 2018-2020 гг.

| |||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||