Автострахование за и против. автострахование за и против. 1. Теоретические основы автострахования в России

Скачать 335.61 Kb. Скачать 335.61 Kb.

|

|

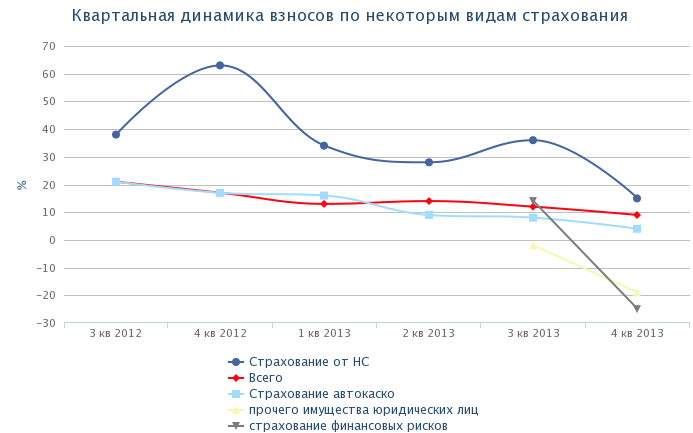

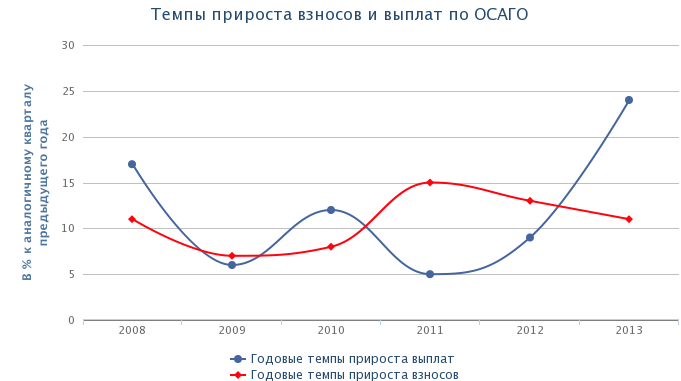

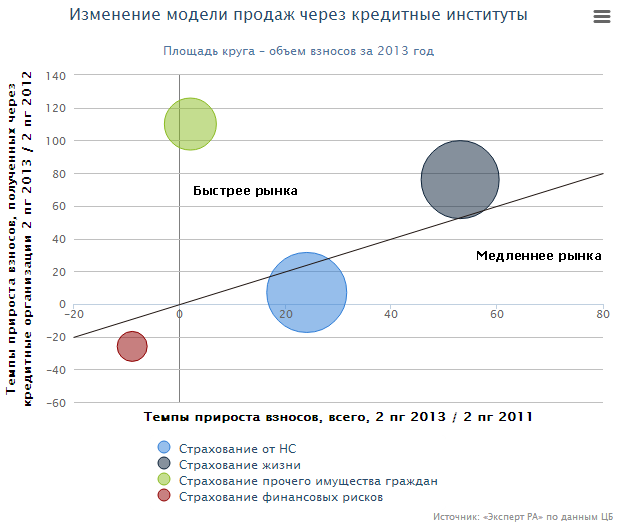

Содержание Введение……………………………………………………………………………...3 1. Теоретические основы автострахования в России……………………………...6 1.1. Страхование автотранспортного средства ……………………………………6 1.2. Общая характеристика законодательства……………………………………10 1.3 Преимущества и недостатки законодательства………………………………13 2. Анализ автострахования в России……………………………………………...16 2.1. Динамика страховых взносов…………………………………………………16 2.2. Рынок ОСАГО…………………………………………………………………18 2.3. Особенности автострахования в России……………………………………..22 3. Перспективы развития автострахования в России…………………………….25 3.1. Проблемы автострахования в России………………………………………...25 3.2. Перспективы развития рынка автострахования РФ…………………………26 3.3. Пути совершенствования автострахования в России……………………….28 Заключение………………………………………………………………………….31 Список использованной литературы……………………………………………...33 Введение Развитая система страхования - характерная черта цивилизованного общества. Финансовая защита личных интересов граждан, предприятий и организаций от риска непредвиденных, нередко трагических, обстоятельств во всех случаях помогает преодолеть беду, возместить понесенный материальный ущерб. В большинстве развитых стран страхованием охвачены практически все сферы жизни государства и экономики. В настоящее время уровень предоставления страховых услуг в России неразрывно связан с общей экономической ситуацией в стране, состоянием финансового рынка, системы налогообложения и правового регулирования. Интенсивный рост страхового дела в последнее время требует в первую очередь стройной системы нормативных актов, общепризнанной страховой терминологии. Поэтому сегодня в Российской Федерации только совокупность всех норм страхового законодательства обеспечит правовое регулирование сферы страхования в целях надлежащей стабильности страховых правоотношений и финансовой устойчивости страховой деятельности. Актуальность темы настоящего исследования обусловлена новизной, сложностью и противоречивостью процессов, происходящих в нашей стране в сфере страхования транспорта. Особенно это ощутимо после принятия Федерального закона от 25.04.2002 г. № 40-ФЗ «Об обязательном страховании гражданской ответственности владельцев транспортных средств». С введением обязательного страхования гражданской ответственности владельцев транспортных средств - этого, по существу, первого в России массового вида страхования - реальная возможность возмещать вред, причиненный при ДТП, существенно увеличилась. Люди, осознав, что их право на возмещение вреда теперь не только декларировано в Гражданском кодексе Российской Федерации, но может быть реально и эффективно осуществлено, стали требовать этого от страховых компаний, в том числе и в судебном порядке. Поэтому количество споров, связанных с возмещением вреда при дорожно-транспортных происшествиях, значительно возросло. Степень научной разработанности проблемы. Несмотря на неоднозначность нормативного регулирования общих норм о страховании, а также специальных норм о конкретных видах договоров страхования, отдельные стороны проблемы применения норм гражданского законодательства о договорах страхования, в том числе автострахования, неоднократно рассматривались в правовой науке. Общетеоретические аспекты автострахования разрабатывали такие ученые, как Белых В.С., Дедиков С.В., Егоров Н.Д., Кривошеев И.В., Райхер В.К., Шиминова М.Я., Тимофеев В.В. и др. Целью курсовой работы является раскрытие механизма автострахования, в частности, через договоры страхования гражданской ответственности владельцев транспортных средств. Для достижения этой цели ставились следующие задачи: - раскрыть понятие страхования автотранспортного средства; - дать общую характеристику законодательства; - определить преимущества и недостатки законодательства; - рассмотреть динамику страховых взносов; - исследовать рынок ОСАГО иза; - проанализировать особенности автострахования в России; - охарактеризовать проблемы автострахования в России; - проанализировать перспективы развития рынка автострахования РФ; - разработать пути совершенствования автострахования в России. Объектом исследования выступает договор автострахования, а также актуальные проблемы и споры, возникающие в процессе его исполнения. Предметом исследования являются номативно-правовые акты, действующие в Российской Федерации как источники правового регулирования договоров автострахования. Методологическую основу исследования составляет диалектический метод познания. В процессе подготовки работы также руководствовались частными научными методами исследования, такими как: - системно-структурный метод использовался при характеристике существенных условий договора страхования; - сравнительно-правовой метод применяется в процессе сравнительного анализа разновидностей договоров страхования между собой. Научная новизна исследования курсовой работы заключается в том, что она представляет собой одну из попыток комплексного теоретико-правового анализа страхования транспортного средства. 1. Теоретические основы автострахования в России 1.1. Страхование автотранспортного средства Автострахование автомобиля стало развиваться почти одновременно с его рождением. После изобретения в конце XIX века этого поистине революционного вида передвижения в том виде, в котором мы его знаем, возник рынок автострахования. Однако, сразу обнаружились и те проблемы, которые связаны с его использованием. В самом деле, автомобиль - это средство повышенной опасности. Зачастую он приносит смерть, причиняет ущерб здоровью людей, а также движимому и недвижимому имуществу. Кроме того, автомобиль могут украсть, поджечь, облить краской и совершить с ним множество других, не очень приятных для его владельца вещей. Учитывая также то, что машина - вещь дорогостоящая и что не стоит ожидать того, что у его владельца «на случай чего» отложена сопоставимая сумма, автострахование авто было обречено на успех. Под автострахованием понимают группу видов страхования, в рамках которых осуществляется защита имущественных интересов граждан и предприятий, связанных с владением транспортными средствами и их эксплуатацией[4, с. 535]. Страхование рисков, связанных с эксплуатацией автотранспортных средств, объединяет многообразие видов страхования, связанных с имущественными интересами владельца или пользователя автотранспортным средством при его эксплуатации. Юридической основой возникновения страхового интереса являются права владения или пользования транспортным средством и(или) возникновение обязательств перед третьими лицами при причинении вреда их имущественным интересам, связанным с жизнью, здоровьем или имуществом. Основными видами автотранспортного страхования являются: страхование средства транспорта, страхование ответственности владельцев автотранспортных средств, страхование от несчастных случаев водителя и пассажиров автотранспортного средства. Наиболее распространенными видами автотранспортного страхования являются страхование транспортного средства, защищающее интересы владельца, связанные с самим транспортным средством, и страхование гражданской ответственности автовладельца, защищающее интересы пользователя, связанные с возможным предъявлением претензий со стороны потерпевших. Страхование гражданской ответственности автовладельцев (или пользователей транспортного средства) проводится в обязательной форме в большинстве стран мира, создавая источники выплат потерпевшим, которые не зависят от финансового положения причинителей вреда и осуществляются страховыми компаниями, устанавливая обязательность такого страхования[12, с. 152]. Перечень страховых рисков по договорам обязательного страхования гражданской ответственности автовладельцев включает обязательства владельца транспортного средства, возникающие вследствие причинения вреда жизни, здоровью или имуществу потерпевших при использовании транспортного средства, причинения морального вреда, причинения вреда потерпевшему перевозимым грузом, повреждения или уничтожения антикварных и других уникальных предметов, зданий, сооружений, причинения вреда жизни и здоровью работников при исполнении ими трудовых обязанностей и ряде других случаев, прямо установленных законом. Одновременно потерпевшие будут иметь право на компенсационные выплаты (в отличие от страхового возмещения) в случаях, если владелец транспортного средства, причинившего вред, не установлен или не имеет договора обязательного страхования гражданской ответственности. В страховании автотранспортных средств используется широкий перечень видов страхования, предусматривающих условия страхования возможных рисков, - от страхования отдельных рисков, таких, как причинение ущерба автотранспортному средству или угон автотранспортного средства, до принятия на страхование всех рисков, которое часто называют в практике страхования «автокаско». Страхователями средств транспорта могут являться граждане Российской Федерации, а также постоянно проживающие иностранцы и лица без гражданства. При этом страхователем мототранспортного средства может выступать лицо, достигшее шестнадцатилетнего возраста, а других видов транспорта - восемнадцатилетнего возраста. Транспортное средство может быть принято на страхование, если оно принадлежит страхователю на основе права собственности, либо взято им в аренду, либо страхователь пользуется транспортным средством на иных законных основаниях, в том числе на основе правомерно оформленной доверенности на право пользования (распоряжения) данным транспортным средством (доверенное лицо). Транспортные средства могут быть застрахованы на следующих условиях, включающих различные виды страховых рисков. 1. Страхование от всех видов риска, или «автокомби» - страхование, при котором возмещению страховщиком подлежат убытки страхователя, вызванные утратой или повреждением застрахованного транспортного средства, причинением вреда жизни и здоровью потерпевших или их имуществу при эксплуатации этого транспортного средства, вред, причиненный жизни и здоровью водителя и пассажиров, покрытие ущерба, причиненного багажу и другим предметам, находящимся в салоне автомобиля. Страхование багажа не распространяется на антикварные и уникальные предметы, изделия из драгоценных металлов, драгоценных и полудрагоценных и поделочных камней, предметы религиозного характера, коллекции, картины, рукописи, денежные знаки, ценные бумаги, документы и фотоснимки, а также на предметы, не принадлежащие страхователю и членам его семьи либо предназначенные для продажи в связи с занятием индивидуальной предпринимательской деятельностью. 2. Страхование гражданской ответственности автовладельца – страхование, которое распространяется на случаи возникновения гражданской ответственности страхователя за повреждение имущества, смерть или физические травмы, нанесенные третьим лицам при использовании транспортного средства. 3. По условиям страхования «автокаско» страхователю предоставляется страховая защита от любых убытков, которые могут быть причинены в результате повреждения, полной гибели или утраты транспортного средства в целом или отдельных его частей при наступлении определенных в договоре страхования случаев[10, с. 74]. Договор страхования обычно заключается на срок от двух месяцев до одного года. Размер страховой суммы не может превышать стоимости принимаемого на страхование транспортного средства с учетом износа. На российском страховом рынке используются три самостоятельных вида автомобильного страхования, которые могут дополнять друг друга в условиях конкретного договора страхования: - страхование «автокаско»; - страхование гражданской ответственности владельца транспортного средства; - страхование от несчастных случаев водителей и пассажиров в средстве транспорта или страхование мест в автомобиле. В автостраховании страховая сумма принятого на страхование транспортного средства может быть определена как действительная (рыночная) цена транспортного средства на дату заключения договора страхования, определяемая как стоимость нового транспортного средства с учетом износа, или устанавливается по соглашению между страховщиком и страховой компанией, но не может быть выше реальной рыночной цены автомобиля. При страховании от несчастного случая и страховании ответственности стороны договора могут установить любую согласованную между ними страховую сумму. 1.2. Общая характеристика законодательства Существует несколько источников, регулирующих область отношений страхования гражданской ответственности. Такими являются Конституция РФ, Гражданский кодекс РФ, основным же нормативно-правовым актом, регулирующим данную сферу правоотношений является Федеральный закон №40-ФЗ «Об обязательном страховании гражданской ответственности владельцев транспортных средств». Данный Закон состоит из 34 статей, сгруппированных в шесть глав. Первая глава содержит основные понятия, используемые для целей настоящего Закона, а также основные принципы обязательного страхования: гарантия возмещения вреда, причиненного жизни, здоровью или имуществу потерпевших, в установленных пределах: всеобщность и обязательность страхования гражданской ответственности владельцами транспортных средств; недопустимость использования на территории России транспортных средств, владельцы которых не исполнили обязанность по страхованию своей гражданской ответственности; экономическая заинтересованность владельцев транспортных средств в безопасности дорожного движения[8, с. 66]. Во второй главе определяются условия и порядок осуществления обязательного страхования гражданской ответственности владельцев транспортных средств. Закон возлагает на владельцев транспортных средств обязанность за свой счет страховать в качестве страхователей риск своей гражданской ответственности, которая может наступить вследствие причинения вреда жизни, здоровью или имуществу других лиц при использовании транспортных средств. Выполнить эту обязанность необходимо не позднее чем через пять дней после возникновения права владения транспортным средством. «Владение» - это не только, к примеру, покупка автомобиля, но и получение его в оперативное управление, допустим, по доверенности. Подтверждением законопослушания со стороны владельца транспортного средства является специальный договор. Его условия должны соответствовать типовым условиям договора обязательного страхования, содержащимся в издаваемых Правительством РФ правилах обязательного страхования. По такому договору является застрахованным риск гражданской ответственности самого страхователя, иного названного в договоре владельца транспортного средства, а также других использующих транспортное средство на законном основании владельцев. При заключении договора владельцам транспортных средств выдается полис и специальный знак государственного образца. Объект обязательного страхования - имущественные интересы, связанные с риском гражданской ответственности владельца транспортного средства по обязательствам, возникающим вследствие причинения вреда жизни, здоровью или имуществу потерпевших при его использовании на территории России. Это правило не действует при возникновении ответственности вследствие причинения вреда при использовании иного транспортного средства, чем то, которое указано в договоре обязательного страхования, и еще в десяти случаях, которые указаны в законе. Страховщиком является страховая организация, которая вправе осуществлять обязательное страхование гражданской ответственности владельцев транспортных средств. Такое право подтверждается лицензией, выданной федеральным органом исполнительной власти по надзору за страховой деятельностью. Страховые тарифы по обязательному страхованию (их предельные уровни), структура и порядок их применения страховщиками при определении страховой премии по договору обязательного страхования устанавливаются Правительством РФ. Страховые тарифы состоят из базовых ставок и коэффициентов (они устанавливаются в зависимости от многих факторов). Страховые премии по договорам обязательного страхования рассчитываются как произведение базовых ставок и коэффициентов. Действие закона ориентировано на защиту прав потерпевших по возмещению вреда, причиненного их жизни (здоровью) или имуществу при использовании транспортных средств иными лицами. Другими словами, если вы стали участником ДТП и при этом не виноваты, вашему здоровью был причинен вред или нанесен ущерб имуществу, то за причинителя вреда (виновника аварии) его страховой компанией вам будет компенсирован ущерб. Не следует путать страхование автогражданской ответственности при ДТП со страхованием автомобиля от угона, ущерба или стихийного бедствия. Оно является добровольным, да и плата за страхование собственного автомобиля во много раз выше. Закон нужен для того, чтобы потерпевшие в результате ДТП могли получить компенсацию. Его суть состоит в том, что потерпевший не будет оставлен один на один со своей бедой и получит компенсацию от страховой компании нарушителя. Если из-за аварии пострадал автомобиль потерпевшего, будет оплачен ремонт машины или выплачена сумма ущерба. Если пострадал водитель, пешеход, пассажир, им будут предоставлены денежные средства на лечение, реабилитацию, компенсирована потеря заработка. Родственники погибших также получат компенсацию. Таким образом, закон в первую очередь нужен потерпевшим, так как он освобождает их от необходимости выбивать деньги с виновника, что не всегда удается. Компенсации виновнику ДТП правилом не предусмотрены. Но теперь и он будет защищен от значительных расходов по возмещению ущерба потерпевшему. Эти функции возьмет на себя страховая компания. Полис добровольного страхования, не сможет заменить полисы обязательного страхования. Правила и тарифы по добровольному страхованию отличаются в разных страховых компаниях. Тарифы и правила обязательного страхования едины для всей страны. 1.3 Преимущества и недостатки законодательства С появлением обязательного страхования гражданской ответственности владельцев транспортных средств связаны те преимущества, которые предоставляются им. Во-первых, это гарантия возмещения потерпевшему причиненного ущерба, образовавшегося в результате эксплуатации транспортного средства - источника повышенной опасности. С введением указанного закона потерпевшим от дорожно-транспортных происшествий теперь не придется оставаться один на один с виновником происшествия - ему достаточно будет обратиться в страховую компанию за возмещением ущерба (предоставив при этом необходимые документы). Во-вторых, закон об ОСАГО предоставляет всем водителям, приобретшим полис обязательного страхования возможность за сумму стоимости страховки обеспечить возмещение ущерба, который может возникнуть в результате их действий при управлении транспортным средством. В-третьих, приняв указанный закон, Россия уравнялась по правовому регулированию в указанной сфере со многими странами, где аналогичные виды страхования действуют уже давно. Одновременно с имеющимися плюсами, существуют и ряд недостатков, вернее, их следует назвать недоработками соответствующего закона. Так, указанный вид деятельности (обязательное страхование гражданской ответственности владельцев транспортных средств) подлежит обязательному лицензированию. Уполномоченный на то государственный орган проводит соответствующие проверки страховых компаний перед тем, как допустить их к работе на страховом рынке. Опыт применения закона об ОСАГО показывает, что ряд компаний были не в состоянии производить выплаты пострадавшим по причине отсутствия необходимых средств. В этой связи, правильнее было бы предусмотреть обеспечение оплаты обязательств по обязательному страхованию страховой компании - банкрота государством, которое обязало всех водителей приобретать полиса ОСАГО и выдало соответствующую лицензию конкретной страховой компании, тем самым, гарантировав её надежность. После этого, государство, используя свои силовые структуры, может осуществить поиск виновных и взыскать с них сумму ущерба. Мы живем в правовом государстве, а последнее должно не только обязывать своих граждан к выполнению тех или иных действий, но и обеспечивать защиту их прав - в противном случае теряется смысл лицензирования указанного вида деятельности. В законе также необходимо предусмотреть экономические и административные санкции к страховым компаниям в случае необоснованной задержки выплат страховых сумм. Одной из таких санкций может быть лишение лицензии, как это практикуется по другим видам лицензируемых видов деятельности. Кроме того, объявив об обязательности страхования ответственности владельцев транспортных средств, государство не приняло достаточных мер по осуществлению надлежащего контроля за этим. Контроль на стадии регистрации транспортного средства в ГИБДД, прохождения государственного технического осмотра транспортных средств и эпизодические проверки на постах ГИБДД явно не достаточны. Согласно гражданского законодательства в РФ предусмотрена простая письменная форма доверенности на право управления транспортным средством и предоставить транспортное средство любому гражданину - право собственника. Какие - либо сведения в уполномоченные на то органы при этом не предоставляются. Выходом из сложившейся ситуации могут являться ужесточение ответственности водителей, управляющих транспортными средствами без полиса ОСАГО, процедуры проверок наличия полиса обязательного страхования у водителей. Сам собой напрашивается выход из сложившейся ситуации, когда полис обязательного страхования не «привязывается» к конкретному автотранспортному средству, а является «именным» на того или иного водителя. Вместе с тем, должным образом не налажен обмен информацией между страховщиками относительно безаварийной езды в период срока страхования. Ни одна страховая компания не станет по собственной инициативе распространять сведений о своих клиентах. Кроме того, много нареканий поступает по результатам экспертного исследования транспортных средств, пострадавших в результате дорожно-транспортных происшествий. Те эксперты, к которым направляют потерпевших страховые компании для установления суммы причиненного ущерба, как правило, финансово от нее зависят: как минимум, арендуют у них помещения. При таких обстоятельствах не исключаются различного рода злоупотребления, например, занижение сумм причиненного ущерба. Также нет единой оценки вреда жизни и здоровью потерпевших в результате дорожно-транспортных происшествий. Большая часть потерпевших в результате дорожно-транспортных происшествий - водители транспортных средств. Именно им и принадлежащим им транспортным средствам причиняется ущерб. На западе потерпевший обращается за возмещением к своему страховщику, а не в страховую компанию виновника. Так ему проще и удобнее. В дальнейшем обе компании производят взаимозачет. Постоянное применение закона будет открывать законодательно незащищенные моменты, тем самым указывая на необходимость внесения изменений и дополнений в закон. 2. Анализ автострахования в России 2.1. Динамика страховых взносов По данным ЦБ, темпы прироста страховых взносов в 2013 году составили 12%, что было на 10 п.п. ниже аналогичного показателя предыдущего года. В итоге объем рынка в 2013 году составил 905 млрд. рублей. Ситуация развивалась по умеренно оптимистическому сценарию (сделанный годом ранее оптимистичный прогноз «Эксперт РА» был равен 15-17%, пессимистичный – 7%) [11]. Как и в 2008-2009 годах замедление роста взносов было связано с общей негативной ситуацией в экономике.  Источник: «Эксперт РА» по данным ЦБ Рис. 1. Динамика страховых взносов[11] При этом негативная ситуация в экономике сказалась в первую очередь на страховании имущества юридических лиц, страховании заемщиков и страховании автокаско.  Источник: «Эксперт РА» по данным ЦБ Рис. 2. Квартальная динамика взносов по некоторым видам страхования[11] В то же время, если в 2008-2009 годах падение квартальных темпов прироста взносов было стремительным (с 19% в 3 квартале 2008 года до 1% в 4 квартале 2008 года и -8% в 1 квартале 2009 года), то в 2013 году замедление было более плавным. За последние 4 квартала падение квартальных темпов прироста взносов не превысило 5 п.п.  Рис. 3. Квартальная динамика страховых премий[11] Постепенное торможение рынка позволяет страховым компаниям вовремя приспособится к текущей ситуации, снижает вероятность возникновения проблем с ликвидностью. 2.2. Рынок ОСАГО В кризис 2008-2009 годов для многих компаний ОСАГО с учетом изменения поправочных коэффициентов с 25 марта 2009 года стало своего рода «спасательным кругом», ключевым источником роста взносов и положительного финансового результата. В 2013 году ситуация изменилась в противоположную сторону – ОСАГО превратилось в основной источник проблем российских страховщиков. Работа на рынке ОСАГО стала приносить убытки, судебные разбирательства и повышенное внимание со стороны надзорных органов. В 2013 году темпы прироста выплат в ОСАГО составили 24% (6% в 2009 году по сравнению с 2008 годом).  Источник: «Эксперт РА» по данным ЦБ Рис. 4. Темпы прироста взносов и выплат по ОСАГО[11] При этом средняя выплата в 4 квартале 2013 года достигла 31 тыс. рублей (28 тыс. рублей в 2013 году, 23 тыс. рублей в 2012 году).  Источник: «Эксперт РА» по данным ЦБ Рис. 5. Квартальная динамика средней премии и средней выплаты по ОСАГО[11] В 13 регионах в 2013 году уровень выплат по ОСАГО превысил 70%. Своего максимума он достиг в Камчатском крае, составив 107%. При этом по данным ЦБ, комбинированный коэффициент убыточности страховщиков ОСАГО более чем в 25 регионах РФ превысил 100%. Страховщики всеми средствами пытаются сократить свое присутствие в неблагоприятных регионах, отказывая в продаже полисов ОСАГО и навлекая на себя недовольство местных властей. Так, в феврале 2014 года в Петропавловске-Камчатском прокуратура, Роспотребнадзор и МЧС начали масштабные проверки в офисах страховщиков ОСАГО. Таблица 1. Уровень выплат по ОСАГО в отдельных субъектах РФ, 2013 год[11]

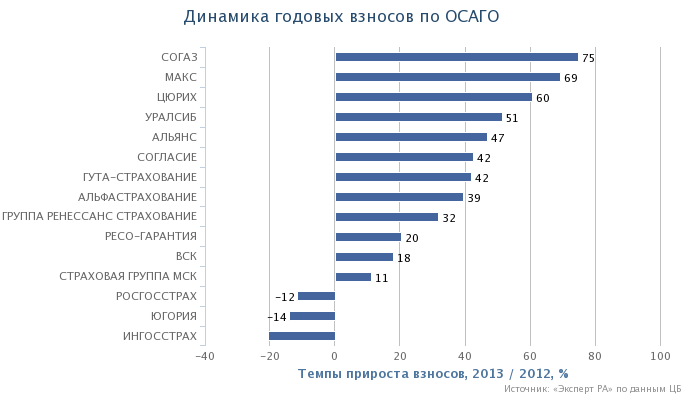

Источник: «Эксперт РА» по данным ЦБ В 2009 году ключевыми точками роста стали обязательные и вмененные виды страхования, связанные с различными законодательными изменениями: 1. Изменение поправочных коэффициентов к тарифам по ОСАГО (с 25 марта 2009 года). 2. Вступление России в программу «Зеленая карта» (с 1 января 2009 года). 3. Развитие страхование ответственности строительных организаций-членов СРО в связи с отменой лицензирования строителей (с 1 января 2009 года). 4. Введение обязательного страхования ответственности для предпринимателей, занимающихся речными и морскими перевозками, погрузочно-разгрузочной деятельностью на водном транспорте, буксировками морским транспортом (с 1 июля 2009 года). В результате в 2009 году на фоне общего падения личного страхования и страхования имущества прирост взносов обеспечили ОСАГО и сегмент страхования ответственности. В 2013 году внешних импульсов для роста практически не было. Исключение – введение обязательного страхования ответственности перевозчиков перед пассажирами. Однако объем нового рынка невелик – 3,7 млрд. рублей. В условиях отсутствия внешних импульсов в 2013 году активно развивались новые виды страхования и альтернативные модели продаж страховых продуктов – продажи через банки (кроме кредитного страхования) и нестраховых посредников, Интернет-проекты. Кроме того в рамках традиционных каналов развивались кросс-продажи. Более отчетливо эта тенденция проявилась во втором полугодии 2013 года.  Рис. 6. Изменеие продаж через кредитные институты[11] 2.3. Особенности автострахования в России В 2008-2009 годах ведущей стратегией российских страховщиков стало удержание объемов собираемых премий с целью избежать кризиса ликвидности. Отсюда и демпинг, и шлейф убытков и банкротств страховых компаний, который тянулся до 2012 года. В 2013 году ситуация изменилась. Замедление роста взносов происходит постепенно, а резервы страховщиков лучше обеспечены ликвидными активами, чем это было 5 лет назад. Наиболее насущной проблемой российских страховщиков в 2013 году стало падение рентабельности. Поэтому более популярной стратегией стала санация страхового портфеля – сокращение доли убыточных видов страхования. Массовый характер эта тенденция приобрела во 2-ом полугодии 2013 года.  Рис. 8. Динамика годовых взносов по ОСАГО[11] В первую очень это отразилось на комиссиях страховым посредникам. По ОСАГО средняя комиссия упала с 9,0% за 2-е полугодие 2012 года до 8,4% за 2-е полугодие 2013 года, по страхованию автокаско – с 20,7% до 20,2%. В 2013 году впервые за много лет компании-лидеры рынка начали активно сворачивать свой бизнес по ОСАГО. За год взносы по ОСАГО компании Ингосстрах упали на 20%, ООО «Росгосстрах» - на 12%. В 4-ом квартале 2013 года этот процесс усилился. Отрицательную динамику взносов по ОСАГО показали также Страховая группа МСК и АльфаСтрахование.  Рис. 9. Динамика квартальных взносов по ОСАГО[11] Санация страхового портфеля коснулась и сегмента автокаско. В 4-ом квартале 2013 года падение взносов по автокаско было отмечено у 6 из топ-10 лидеров этого рынка, а именно у компаний Ингосстрах, РЕСО-Гарантия, ООО «Росгосстрах», Группы Ренессанс Страхование, Альянса и Страховой группы МСК.  Рис. 10. Динамика квартальных взносов по страхованию автокаско [11] Более того в феврале 2014 года о своем намерении полностью свернуть розничные продажи объявила компания Цюрих, занимающая 14-е место по взносам по автострахованию по итогам 2013 года. В числе ключевых причин такого решения были названы «замедление экономического роста и резко ужесточившаяся по отношению к страховщикам судебная практика». В марте 2014 года СК «ГУТА-Страхование» (12-е место по взносам по автострахованию) закрыла офисы продаж и приступила к увольнению сотрудников. Основной причиной в компании назвали большие убытки за 2013 год. 3. Перспективы развития автострахования в России 3.1. Проблемы автострахования в России После рекордных темпов прироста взносов 2012 года, в 2013 году на страховом рынке появились первые признаки стагнации. Замедление темпов роста взносов, падение рентабельности и неопределенность будущего развития страховой отрасли формируют общий негативный фон на рынке. Тем не менее, ситуация 2013 года заметно отличается от ситуации 2009 года, в большинстве случаев в лучшую сторону. Таблица 2. Сравнительная таблица циклов 2009 и 2013 годов

Источник: «Эксперт РА» Проблемы на рынке автострахования и активная деятельность ЦБ удерживают страховщиков от демпинга, а сложившаяся судебная практика не позволяет им резко снизить качество урегулирования убытков. В результате можно ожидать некоторого снижения вероятности возникновения на рынке крупных страховых пирамид и недобросовестных банкротств. Тем не менее, растет вероятность банкротств, вызванных финансовыми затруднениями, а также добровольного ухода компаний с рынка с полным выполнением обязательств. Одновременно страховщики активизируют работу по поиску новых ниш и запуску новых страховых продуктов. В долгосрочной перспективе ситуация 2014 года будет иметь и положительные следствия - создание новых моделей продаж и повышение доверия к страховой отрасли. 3.2. Перспективы развития рынка автострахования РФ Активное развитие различных видов страхования отмечается увеличением темпов роста сегодня В области автомобильного страхования активное развитие идет у страхования с франшизой за счет снижение расходов. Отмечается также увеличение рисков в отношении страхователя из-за участившихся случаев банкротства небольших страховых компаний. В связи с недавними изменениями коэффициентов ОСАГО, учитывающие особенности региона и стаж водителя. Прямая зависимость наблюдается в отношении КАСКО-покупка нового автомобиля, дальнейшее уменьшение развития КАСКО обусловлено снижением покупок новых автомобилей. Но страховые компании разрабатывают новые программы автострахования с франшизой, ориентированные на покупающих подержанные автомобили. Увеличение проблем с оформлением выплат автострахования КАСКО и ОСАГО, отмечается на фоне нового закона об упрощенном оформлении ДТП. Неотработанный механизм согласования действий и сбора документов, негарантированный возврат суммы выплат (направленных на урегулирование) страховой компании могут привести к ряду банкротств. Также увеличится активность мошенников из-за отсутствия сотрудников ГИБДД на месте ДТП. Уже составлен «черный» список ненадежных компании по автострахованию, включающий в себя около 17-ти компаний. Список составлен Российским Союзом Автостраховщиков (РСА) и содержит компании, на которые поступило большое количество жалоб от клиентов. Для преодоления последствий финансового кризиса необходимо проведение ряда мероприятий. К числу таких мероприятий можно отнести: 1) Повышение производительности труда в страховом бизнесе. 2) Снижение уровня выплат за счет проведения профилактики ДТП, улучшения качества покрытия автодорог, а также повышение тарифов для водителей со стажем вождения до 2-х лет. Основное количество страховых выплат происходит в этом сегменте автострахования. 3) Повышение конкурентоспособности отечественных страховых компаний. Включает в себя проведение рекламных акций для привлечения новых клиентов, повышение качества обслуживания, качественная подготовка кадров и т.д. В преодолении кризиса страховыми компаниями, огромную роль играет такой инструмент как ОСАГО, так как он является, обязательным для физических и юридических лиц. Тем самым страховые компании обеспеченны поддержкой на законодательном уровне, чего нет ни у одного бизнеса в России. Одновременно к числу важнейших задач развития страхования в России можно отнести повышение уровня капитализации страховых компаний, повышение инвестиционной привлекательности российских страховых компаний, улучшение качества страховых услуг, повышение страховой культуры населения. Приоритетным является развитие классических видов долгосрочного и накопительного личного страхования, совершенствование правовых и организационных основ обязательного страхования, создание и развитие современной инфраструктуры страхового рынка, создание единых баз данных страховых компаний. Требуется создание единой образовательной системы, предполагающей не только получение базовых фундаментальных знаний и практических навыков, но и постоянное повышение квалификации работников страховой сферы. 3.3. Пути совершенствования автострахования в России Для совершенствования работы страховых компаний и повышения эффективности автострахования дадим следующие рекомендации: - формирование экономического интереса у потенциальных страхователей путем обеспечения соответствующих стимулов (налогового и иного характера), а также повышения доверия граждан к финансовым институтам; - стимулирование роста продаж новых иномарок в автосалонах и развитие в дальнейшем программ сотрудничества с автопроизводителями; - введение морального и материального стимулирования нестраховых посредников - агентов, брокеров и банки, а также поддержка региональных рынков; - серьезное внимание необходимо уделять вопросу снижения риска мошенничества в автостраховании, а именно: внедрить проект по разработке Каталога рисков мошенничества. На основании сценариев мошенничества, закрепленных в каталоге, выработаны индикаторы, позволяющие установить наличие признаков мошеннических действий при работе с клиентами в процессах аквизиции, регистрации и расследования убытков. Разработать перечень мероприятий, проведение которых рекомендовано при осуществлении расследования и сбора информации при подозрении в мошенничестве. - разработать Каталог по выявлению наиболее убыточных для Компании клиентов, заявивших значительное количество убытков и одновременно являющихся «лидерами» по страховым выплатам. По всем этим лицам выставить запреты на дальнейшее страхование. - оптимизировать процедуру оказания услуг Аварийными комиссарами: снижение времени на обработку одной заявки специалистами Контакт - центра; увеличение доли оперативных (в течение 1,5 часов после обращения клиента) выездов Аварийных комиссаров. - по аналогии с лидерами страхового рынка разработать специальные страховые продукты по страхованию автомобилей определенных марок, например все автомобили концерна «GM», «Jaguar» и «Land Rover», «Volkswagen», «AUDI». Продукты предусматривают специальные условия как в части страховых тарифов, так и в части сервисного наполнения. - Развитие сервиса обслуживания, а именно: обязательства по общению с правоохранительными органами, сбор документов по поводу дорожно-транспортного происшествия, а также юридическая защита застрахованного. - Создать информационную систему, позволяющую достоверно считать тарифы, объемы продаж, выплат. Пока нет статистики в полном объеме, нельзя сделать расчет по всем секторам автовладельцев, позволяющий изменить существующую тарифную базу. Отлаженная информационная система значительно упростит процесс автострахования. В странах зарубежья действует такая система. Главное преимущество в том, что вся информация об автомобилисте хранится на единой карточке (идентификационный номер, вся информация о водительском стаже, о том, попадал ли автомобилист в ДТП, насколько они были серьезны и др.). На этом основании рассчитывается тариф и оформляется полис. Безусловно, переход на подобную систему потребует значительного времени и соответствующих инвестиций, но это, действительно, необходимо. Эти мероприятия позволят активно развивать автострахования в компании и повысят эффективность работы. Таким образом, в связи с развитием производства автомашин и распространением автомобильного транспорта во всем мире возникла необходимость в страховании средств транспорта и гражданской ответственности владельцев этих средств. В странах с развитым рыночным хозяйством общепризнанно, что страхование является стратегическим сектором экономики. Заключение Субъектами договора обязательного страхования гражданской ответственности владельцев транспортных средств являются: страхователь, страховщик и профессиональное объединение страховщиков. Потерпевшие не являются субъектами данного договора, однако они являются одной из самых основных фигур правоотношений, вытекающих из вышеуказанного договора. В соответствии с п.1 ст. 432 ГК РФ любой договор считается заключенным с момента согласования сторонами его существенных условий. Особенностью рассматриваемого договора является определение всех его существенных условий непосредственно в самом Федеральном законе №40-ФЗ. К ним относятся: объект страхования, страховой риск, страховая сумма и срок действия договора. В виду того, что правила страхования являются неотъемлемой частью договора страхования гражданской ответственности владельцев транспортных средств, все положения указанных правил также являются существенными условиями данного договора. Поскольку договор страхования гражданской ответственности владельцев транспортных средств является одним из видов договора страхования, то и условия признания договора недействительным, установленные гражданским законодательством, применимы и к данному виду договора. С принятием Федерального закона «Об обязательном страховании гражданской ответственности владельцев транспортных средств» N 40-ФЗ Россия сделала еще один шаг к сближению с европейским сообществом. Подобные законы имеются во всех странах Западной Европы. Теперь и россиян будут приучать к цивилизованным формам решения многих неприятных вопросов, которые неизбежно возникают, когда случаются дорожно-транспортные происшествия. В результате дорожно-транспортных происшествий на дорогах ежегодно гибнут около тридцати тысяч человек. Свести эту цифру до минимума - одна из целей названного Закона. Постоянное применение закона будет открывать законодательно незащищенные моменты, тем самым указывая на необходимость внесения изменений и дополнений в закон. Одним из основных проблемных вопросов, рассматриваемых в первой главе работы, является коллизии законодательства, регулирующего обязательное страхование гражданской ответственности владельцев транспортных средств в РФ. Большая часть потерпевших в результате дорожно-транспортных происшествий - водители транспортных средств. Именно им и принадлежащим им транспортным средствам причиняется ущерб. На западе потерпевший обращается за возмещением к своему страховщику, а не в страховую компанию виновника. Так ему проще и удобнее. В дальнейшем обе компании производят взаимозачет. В России необходимо учесть опыт других стран, где законы об обязательном страховании гражданской ответственности владельцев транспортных средств действуют давно и при внесении изменений и дополнений в Закон (а в этом имеется прямая необходимость) учитывать интересы как потерпевших, так и страхователей, страховщиков. Список использованной литературы Гражданский кодекс Российской Федерации. Серия «Российское законодательство» «Эксмо», Москва, 2014. Агапова Т.А., Серегина С.Ф. Макроэкономика: Учебник/ Под общей ред. А.В. Сидоровича. – М.:МГУ им. М.В.Ломоносова, изд–во «ДИС», 2010. – 416 с. Амбарцумов А.А., Стерликов Ф.Ф. 1000 терминов рыночной экономики: Справочное учебное пособие. – М.: Крон–Прес, 2009. – 302 с. Базанов А.Н. Как правильно застраховать автомобиль. - СПб: Политехника, 2013. Брызгалов Д.В., Павлов М.В. Страхование автогражданской ответственности: обязательное и необходимое. - М.: ЗАО КЖИ «За рулем», 2012. Большой экономический словарь/ Под ред. А.Н. Азрилияна. – М.: Фонд «Правовая культура», 2010. – 528 с. Борисов Е.Ф. Экономическая теория: Учебник для вузов. – М.: Юристъ, 2011. – 568 с. Гомелля В.Б. Страхование: учебное пособие. М.:Маркет ДС, 2013. Ермасов С. В. Страхование : учебник / С. В. Ермасов, Н. Б. Ермасова. - 3-е изд., перераб. и доп. - М.: Юрайт, 2012. - 703 с. Жук И.Н. «Автомобильное страхование (тем, кто отправляется в дорогу)». - М.: Анкил, 2013. Итоги 2013 года на страховом рынке: стагнация оздоровит страховщиков // http://raexpert.ru/researches/insurance/ins_2013/part1/#1.1Страхование: учебник / под ред. Л.А. Орланюк-Малицкой, С.Ю. Яновой. – М.Юрайт: Высшее образование, 2010. – 828с. – (Университеты России). – 11 экз. Страхование автогражданской ответственности. Практические советы. - СПб.: ООО «Издательство ДНК», 2012. Страхование : учебник / под ред. Ю. Т. Ахвледиани, В. В. Шахова. - 2-е изд., перераб. и доп. - М.: ЮНИТИ, 2013. - 511 с. - 10 экз. Худяков А.И., Худяков А.А. Страхование гражданской ответственности владельцев транспортных средств. - СПб: Издательство «Юридический центр Пресс», 2013. Экономика: Учебник/ Под ред. А.И. Архипова, А.Н. Нестеренко, А.К. Большакова. – М.: ПРОСПЕКТ, 2011. – 792 с. Экономика: Учебник/ Под ред. А.С. Булатова. – 2–е изд., перераб. и доп. – М.: БЕК, 2010. – 786 с. Экономическая теория: Учебник для студ. вузов/ Науч. ред. и рук. авт. коллектива В.Д. Камаев. – 4–е изд., перераб. и доп. – М.: ВЛАДОС, 2012. – 640 с. Экономическая теория: Учебник для вузов/ Под ред. Н.И. Базылева, С.П. Гурко. – Минск: БГЭУ, 2012. – 507 с. Экономическая теория: Учебник/ Под ред. И.П. Николаевой. – М.: Финстатинформ, 2010. – 399 с. Экономическая теория. Под ред. акад. Видяпина В.И. и др. – М.: ИНФРА–М, 2011. |