1. Теоретические основы изучения перемещения драгоценных металлов и драгоценных камей через таможенную границу

Скачать 1.1 Mb. Скачать 1.1 Mb.

|

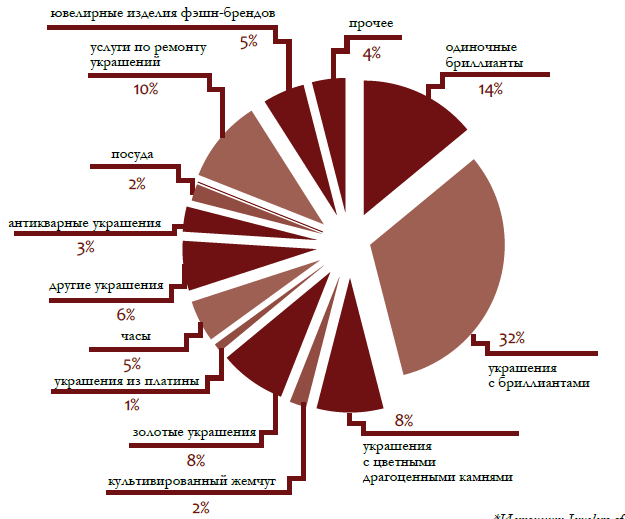

Рис. 1 Объемы продаж в России по категориям Таким образом, больше продаж приходится на ювелирные украшения (ювелирные изделия с бриллиантами). Второе место занимают отдельные бриллианты. Также, чтобы оценить рынок золота, отметим, что Банк России в январе-марте 2016 года купил свои запасы в размере 45,84 тонны золота, а в два раза превысил объем закупок драгоценных металлов в первом квартале 2015 года (30,05 тонны), как следует из статистических данных, опубликованных Всемирным советом по вопросам золота. По его словам, большая часть золота была куплена центральным банком на внутреннем рынке. Общая сумма золота, которую купили центральные банки в первом квартале 2016 года, была самой высокой среди всех стран, включая ВТО. Китай, дополнил свои резервы за тот же период только 35,14 тонны золотовалютных резервов Турции, напротив, снизился на 36 тонн [25, c. 145] Общий объем золотовалютных запасов России по состоянию на май 2016 года в ОГК 1460,4 тонны, большие запасы золота в мире оценили только пять стран - США (8133,5 тонны), Германия (3381 тонны), Италия (2 451,8 тонн), Франции (2435,7 тонны) и Китая (1797,5 тонны). По данным Центрального банка, общая стоимость золота в его резервах на 1 мая 2016 года составила 60,506 млрд. долларов США, или примерно 15,5% от общего объема золотовалютных резервов (391,521 млрд. долларов США). В первом квартале 2016 года мировые цены на золото выросли на 16,7% - с 1060 долларов до 1237 долларов за унцию. Кроме того, Российская Федерация расширяет рынки импортного золота. Например, ВТБ стал первым российским кредитным учреждением, которое начало поставлять золото в Китай. Об этом было объявлено 26 апреля в пресс-релизе банка. В будущем ВТБ планирует активно наращивать объемы сделок с драгоценными металлами и увеличивать число деловых партнеров, чтобы стать одним из ведущих поставщиков на китайском рынке. 2.2 Декларирование перемещаемых через таможенную границу драгоценных металлов и драгоценных камней Прежде всего, на наш взгляд, в декларации о драгоценных металлах и драгоценных камнях, которые следует учитывать, следует отметить, что «таможенная декларация драгоценных металлов и драгоценных камней таможенный орган представляет документы, на которых декларация на таможню, в соответствии с перечнем, указанным в статье 183 Таможенного кодекса Таможенного союза, принимая во внимание необходимые характеристики. Государственный контроль за законодательством Российской Федерации о финансах (классификатор 01 143) и сертификат экспорта необработанных алмазов (экспорт необработанных алмазов) не должны представляться в таможенные органы, если таможенная декларация в электронной форме драгоценных камней, металлов и сырья, если Информация о них в списке - это декларации для товаров [7, c. 302] В местах декларирования драгоценных металлов и драгоценных камней созданы специальные таможни, которые указаны в Указе № 971 Федеральной таможенной службы Российской Федерации от 12.05.11. Следует также обратить внимание на порядок ФТС России от 28 февраля 2014 года № 364 № «Представлено сокращение перечня документов для таможенной декларации драгоценных металлов, драгоценных камней и сырья, содержащих драгоценные металлы», которые были направлены на исключение декларации драгоценного камня, металлы и сырье, драгоценные металлы в электронной форме: - акт, связанный с государственным контролем и оценкой товаров, содержащих драгоценные камни и металлы, ввозимые с территории стран, входящих в Таможенный союз; - акт государственного контроля над товарами, содержащими драгоценные металлы и драгоценные камни, внесенными на территорию стран, входящих в состав таможенного союза; - Закон, который содержит государственный контроль и оценку драгоценных металлов, экспортируемых из Таможенного союза; - акт государственного контроля; - Сертификат на экспорт необработанных алмазов. Решение ФТС России от 28 февраля 2014 года № 364 вступило в силу 3 мая 2014 года. Кроме того, важно соблюдать следующие указания Федеральной таможенной службы Российской Федерации, в которых внесены ряд изменений и уточнений в положения Указа Федеральной таможенной службы Российской Федерации от 28 февраля № 2014 г. № 364. Таблица 3 - Документы, необходимые при декларировании товаров, подпадающих под действие запретов и ограничений (вывоз).

Таким образом, решения ФТС России от 28 февраля 2014 года № 364, от 6 марта 2014 года № 404, от 6 марта 2014 года № 405, от 12 марта 2014 года № 447, от 23 июня 2014 года № 1186, от 23 марта № 1187, от 23 июня 2014 года № 1188, от 23 июня 2014 года № 1189, от 23 июня 2014 года № 1190, от 28 октября 2014 года № 2092 о представлении таможенным органам в таможенной декларации товаров в электронном виде: Акты государственного контроля и оценки драгоценных металлов, экспортируемых из Таможенного союза; Акты государственного контроля и оценки товаров, содержащих драгоценные металлы и драгоценные камни, вывозимые (ввозимые) с территории (а) государства-члена Таможенного союза; Сертификат об экспорте необработанных алмазов, с указанием их количества в декларации товаров. Исключение обязанности представлять на таможню таможенную декларацию товаров вышеуказанных документов не исключает, что их номер должен быть указан в колонке 44 декларации товаров. ФТС в России подготовила справочник с номерами разрешительных документов для декларирования товаров, перечисленных в колонке 44 «Дополнительная информация / документы, которые должны быть представлены». Использование этого каталога декларантами товаров устраняет неправильное указание информации о регистрационных документах при декларировании товаров и обеспечивает получение ответа через систему межагентного электронного взаимодействия. Если информация, полученная от федерального органа через SMEW, и информация, представленная при декларировании товаров на товарах, одинакова, нет необходимости запрашивать дополнительные документы и информацию о заявленных товарах и / или других формах таможенного контроля [9, c. 165]. По закону ювелирные изделия импортируются в страну по общим причинам, как и другие товары. Импорт ювелирных изделий без уплаты таможенных пошлин возможен для товаров, классифицированных как категория для личного пользования. В контексте таможенной декларации товаров, при условии, что монеты, содержащие драгоценные металлы, вывозятся из Таможенного союза, документы представляются физическими лицами в соответствии с пунктом 1 статьи 1 Таможенного кодекса Таможенного союза, подтверждающим их стоимость. Такие документы от таможенных органов могут, например, принимать входящие наличные документы (чеки, наличные покупки, квитанции и т. д.), Выданные кредитными организациями, а также нумизматические, антикварные и комиссионные сделки, в которых осуществляются монеты, перевозящие драгоценные металлы. При условии, что никакая документация, удостоверяющая ценность экспортируемых отдельных монет, не содержит драгоценных металлов, значение которых эквивалентно определению принципов предметного учета «метод определения общей стоимости экспортируемых драгоценных металлов и драгоценных камней». По его словам, общая стоимость экспортируемых драгоценных металлов в виде товаров и продукты, содержащие монеты, содержащие драгоценный металл, должны определяться с учетом общей массы химически чистого драгоценного металла, содержащегося в этих продуктах, и мировых цен на драгоценные металлы. Чтобы определить стоимость информации, ежедневные каналы связи могут быть переданы таможне с точки зрения цен на покупку и продажу драгоценных металлов, которые ежедневно определяются Банком России на основе мировых рыночных цен. Решение Федеральной таможенной службы от 12 мая 2011 г. N 971 г. Москва «О юрисдикции таможенных органов по проведению таможенных операций с драгоценными металлами и драгоценными камнями» не подпадает под юрисдикцию таможенных органов таможенных процедур в отношении драгоценных металлов и драгоценных камней. Структура таможенных органов, имеющих право выпускать такие товары, является: - Специализированная таможня центральных акцизных сборов; - Таможенный пост Малахит (специализированный) екатеринбургской таможни; - Обменный курс Северо-Запад Таможенный (специализированный) центральный акцизный сбор; - Калининградский таможенный пост (со статусом юридического лица) таможенной пошлины центрального акциза. Таким образом, в ходе исследования было установлено, что таможенное оформление заявителей должно предоставлять лицензию на продукт (если оно одобрено). В настоящее время отменяется требование о представлении таможенным органам при подаче товаров в электронной форме актов государственного контроля и оценки драгоценных металлов, вывозимых из Таможенного союза. Акты государственного контроля и оценки товаров, содержащих драгоценные металлы и драгоценные камни, вывозимые (ввозимые) с территории (а) государства-члена Таможенного союза; Сертификат об экспорте необработанных алмазов, с указанием их количества в декларации товаров. Указ Федеральной таможенной службы от 12 мая 2011 года N 971 устанавливает структуру таможенных органов, которые имеют право выпускать такие товары. 2.3 Формы таможенного контроля, применяемые таможенными органами в отношении лиц и товаров при перемещении драгоценных металлов и драгоценных камней через таможенную границу В соответствии с пунктом 31 пункта 1 статьи 4 Таможенного союза Таможенного союза таможенный контроль следует понимать как совокупность действий, осуществляемых таможенными органами, в том числе использование систем управления рисками, для обеспечения действий в соответствии с действующими таможенными правилами законодательство стран, которые являются членами, контроль которых осуществляется таможенными органами. Определение, содержащееся в статье 4 TК TC, напрямую связано с общим взглядом на таможенный контроль. В то же время следует отметить, что вся деятельность должностных лиц таможенных органов в каком-то смысле может быть связана с таможенным контролем. Поэтому, чтобы прояснить это определение, существует соответствующая изоляция и узкая концепция, которая выводит 3 из анализа содержания ТК ТС в целом и в конкретном разделе. В более узком смысле таможенный контроль представляет собой набор мер проверки в определенных формах, достаточных для обеспечения соблюдения и признания нарушений применимого таможенного законодательства. Таможенный кодекс Таможенного союза устанавливает, что все товары с таможенного пограничного перехода, которые должны быть выполнены таможенным контролем в соответствии с порядком и условиями, предусмотренными для ТС РФ. При таможенном досмотре осуществления таможенные органы и их должностные лица не имеют права на установочные требования и ограничения, предусмотренные в положениях ТК и законодательной базы государств Таможенного союза, в которых осуществляется таможенное оформление [13, c. 215]. В соответствии со статьей 110 Таможенного кодекса Таможенного союза формы таможенного контроля должны включать: 1) Обзор документации и информации; 2) Проведение устного интервью; 3) Получить объяснения; 4) Осуществление таможенного контроля; 5) осуществление таможенного контроля; 6) Таможенное оформление; 7) оформление личного таможенного оформления; 8) Проверка маркировки товаров специальными знаками, наличие на них знаков; 9) Таможенное оформление помещений и территорий; 10) Выставление счетов в зоне таможенного контроля; 11) проверка бухгалтерского учета товаров и отчетность о них; (в редакции протокола от 16.04.2010). 12) Таможенное оформление. Требования таможенных органов, которые отображаются в осуществлении таможенного контроля, не может выступать в качестве барьеров для перемещения товаров через таможенную границу и осуществление деятельности в области таможенного дела в большей степени, чем это минимально необходимая правовая и нормативная база в области таможни для обеспечения соответствия бизнеса. Ст. 94 ТК ТС выше обстоятельства способствуют определению фундаментального принципа таможенного контроля, формы селективности будет упоминаться таможенного контроля исполнения (таможенные органы, выбирают те формы, в большинстве случаев достаточно для под таможенным правилам ТС). При введении выбора форм таможенного контроля применяется система управления рисками, которая предлагает возможность отклонения от действующего таможенного законодательства России. Представлены таможенными органами, проверяющими соответствие документов и информации при совершении таможенных процедур для установления точности информации, документации, аутентификации и (или) точности их завершения и (или) регистрации. Осуществление информации о проверке, предоставляемой таможенными органами в ходе таможенных операций, осуществляется путем сопоставления их с данными, полученными из других источников, анализом данных таможенной статистики, обработкой данных с использованием инновационных технологий, а также другими методами, не запрещенными нормативными актами Таможенного союза. При осуществлении таможенного контроля таможенный орган вправе сделать письменный запрос в форме дополнительных документов и информации для проверки данных, содержащихся в таможенных документах. Заявление на дополнительные документы и данные, указанные в пункте 3 настоящей статьи, и проведение его рассмотрения не препятствуют выпуску товаров, если иное не включено в Таможенный кодекс Таможенного союза. При осуществлении таможенных процедур в соответствии с Таможенным кодексом сотрудники таможни имеют право на устное допрос лиц, их представителей, а также лиц, выступающих в качестве представителей органов организации в отношении товаров, пересекающих таможенную границу без садоводства. Объяснения к указанных лиц в письменной форме (статья 112 TК TC) [13, c. 100]. Для получения объяснения служит «прием должностными лицами декларанта и другими лицами, знающими обстоятельства, имеющие отношение к ведению таможенного контроля, необходимую информацию в области таможенного дела» (статья 113 ТК ТС). Пояснения должны быть в письменной форме, как это определено решением Комиссии Таможенного союза. Если необходимо вызвать человека для получения разъяснений, таможенный орган обязан сделать письменное уведомление, которое должно быть дано в будущем вызываемого лица. Получение объяснений служит альтернативой устному опросу. В свою очередь, таможенный контроль представляет собой прозрачное, целенаправленное, систематическое или одноразовое прямое или косвенное визуальное наблюдение, в том числе использование технического оборудования, должностных лиц таможенных органов при перевозке грузов, в том числе автотранспортных средств в зоне, должно содержать таможенный контроль, осуществление перевозок и другие виды операций по отношению к ним (статья 114 Таможенного кодекса Таможенного союза). Проверка осуществления, обозначающая специальные маркировки, наличие этих идентификационных знаков в соответствии со Статьей 118 TК TC действует как форма таможенного контроля, при которой таможенные органы посредством наличия продуктов или их упаковки производят специальные маркировки, знаки или символы, которые производят товары, которые в противном случае подтверждают законность их въезда на таможенную территорию Таможенного союза в случаях, предусмотренных действующим Таможенным союзом. 3. Совершенствование порядка перемещения драгоценных металлов и драгоценных камней через таможенную границу таможенного союза 3.1 Проблемы таможенного контроля ввоза и вывоза драгоценных металлов и драгоценных камней Специализированные отделы таможенного оформления и взносы таможенных органов или камней могут принести только о пограничных переходах, где есть должности и отделы. |