ВКР. ВКР полный(редактир). 1 Теоретические основы организации бухгалтерского учета расчетов с поставщиками и подрядчиками 7

Скачать 0.52 Mb. Скачать 0.52 Mb.

|

1 Теоретические основы организации бухгалтерского учета расчетов с поставщиками и подрядчиками1.1 Порядок организации бухгалтерского учета расчетов с поставщиками и подрядчикамиВ современном мире причинами появления дебиторской и кредиторской задолженности зачастую выступает неисполнение долговых обязательств по счетам, возникающее за счет нестабильного экономического положения организаций. Дебиторской задолженностью является задолженность перед организацией, то есть долги к получению. Возникновение такой задолженности происходит в случаях, когда товары, работы или услуги реализованы, при этом денежные средства за них еще не получены организацией. Либо, когда поставщику выплачен аванс, а товары, работы или услуги в счет него еще не поступили на баланс организации. Кредиторской задолженностью является вид обязательств, характеризирующих сумму долгов, которую необходимо оплатить организации в пользу других юридических и физически лиц, с которыми организация вступила в хозяйственно-экономические взаимоотношения. Стабильность финансового состояния организации определяется взаимоотношениями с другими хозяйствующими субъектами, а также состоянием расчетов между ними. Поэтому от величины кредиторской задолженности зависит финансовая устойчивость, независимость и платежеспособность организации.1 Основной состав дебиторской и кредиторской задолженности представлен на рисунке 1.  Рис. 1 Состав дебиторской и кредиторской задолженности2 Одним из ключевых разделов в учете кредиторской и дебиторской задолженности является учет расчетов с поставщиками и подрядчиками. В таблице 1 представлены основные определения понятий «поставщики» и «подрядчики», сформированные отечественными авторами. Таким образом, на основе представленных определений можно сделать выводы, что поставщики – это юридические или физические лица, которые осуществляют поставку товарно-материальных ценностей, оказывают услуги и выполняют работы, а подрядчики – специализированные предприятия или физические лица, которые выполняют строительно-монтажные работы при сооружении объектов на основании заключенных договоров подряда на капительное строительство. Таблица 1 Определения понятий «поставщики» и «подрядчики»3

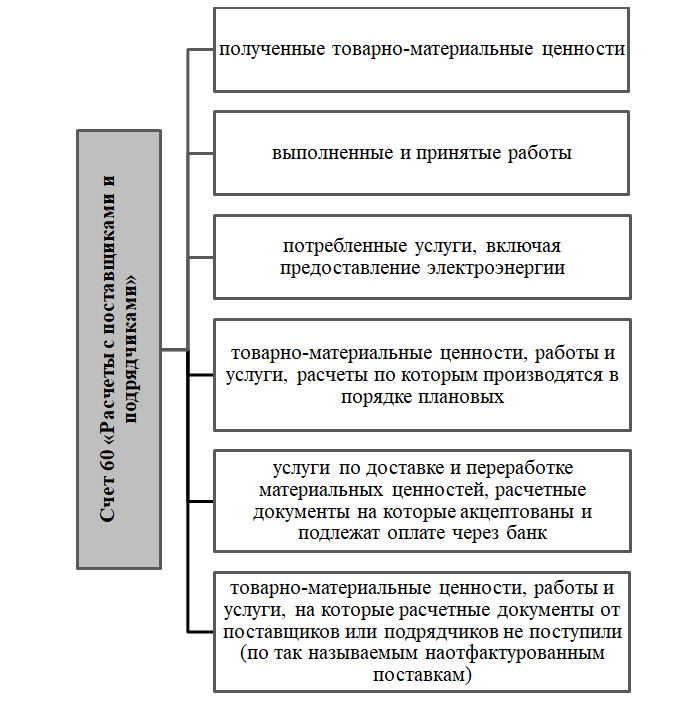

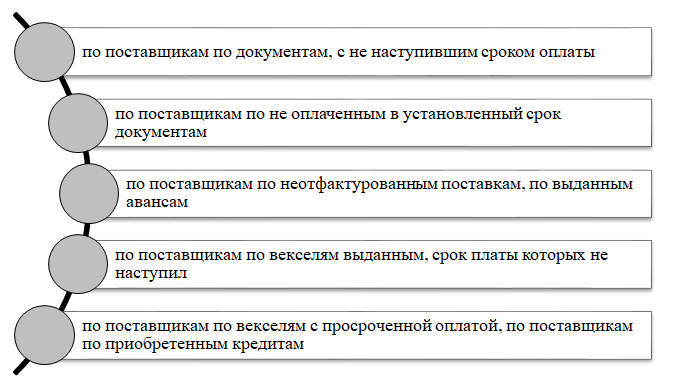

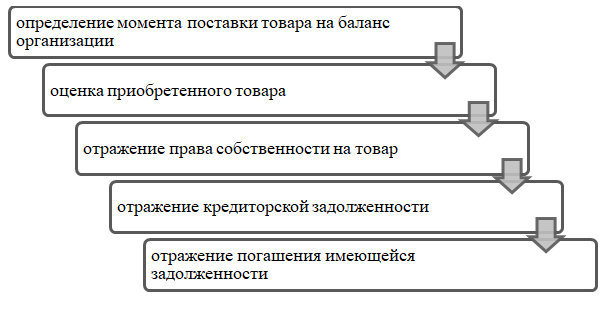

Для учета расчетов с поставщиками и подрядчиками применяется активно‑пассивный счет 60 «Расчеты с поставщиками и подрядчиками». Информация о расчетах с поставщиками и подрядчиками, которая отражается на данном счете независимо от времени оплаты, представлена на рисунке 2.  Рис. 2 Информация, собираемая на счете 60 «Расчеты с поставщиками и подрядчиками»4 Сведения вносятся на счет 60 «Расчеты с поставщиками и подрядчиками» на основании следующих документов: товарной накладной, получаемой при приобретении товаров или акта исполненных работ при получении услуг. Рассматриваемые документы, на основании пункта 4 статьи 9 ФЗ № 402 «О бухгалтерском учете», могут заполняться как по унифицированным, так и по собственным формам. Процесс учета расчетов с поставщиками и подрядчиками происходит в соответствии со следующими этапами: Формирование пакета документов. Вся операционная деятельность должна быть подтверждена расчётными документами, а также сопровождена договорами и иными документами. Соответствии с действующим законодательством договоры могут быть следующих видов: договор купли-продажи, договор подряда, а также договор поставки, исходя из этого контрагент может выступать поставщиком, исполнителем, подрядчиком. Однако, необходимо отметить, что некоторые виды приобретения имущественных активов могут происходить на основании только лишь счет-фактур либо доверенности на данное деяние. Счет 60. Помимо этого, операции с контрагентами могут фиксироваться на синтетическом счете 60, который в большинстве своем является пассивным, однако может становиться активным, в случае если поставщику/исполнителю выплачивается аванс в соответствии с условиями договора. Основная суть счета 60 заключается в том, что в дебете указываются кредиторский долг, а в кредите его выплата. Аналитический учет. Исходя из вышесказанного необходимо отметить, что при неисполнении обязательств по заключенным условиям договора формируется дебиторская задолженность. Предъявления дебиторской задолженности может возникать в различных случаях: у поставщика при неисполнении сроков поставки, места поставки, либо иных неисполнений условий договора, исполнителем за неудовлетворительные качества оказанных услуг, банковским учреждениям за ошибочно списанные со счетов организации средства, а подрядчикам за несвоевременное выполнение работ, изготовление бракованных товаров и так далее. Расчеты с поставщиками и подрядчиками, а именно счет 60 определяет аналитический учет по всем поставщикам и подрядчиком, при этом необходимо помнить, что органы или организации аналитического учета подразумевает вероятную выработку и формирование актуальной и легальный информации, основные моменты которой отражены на рис.3 И  нвентаризация расчетов. Инвентарная проверка используется в случаях, в которых необходимо проверка и ревизия сведений, поданных в бухгалтерском учёте и других отчётных документах. Перечень ситуаций, в которых необходимо применять инвентаризацию расчетов законодательно закреплен в Федеральном законе №402 «О бухгалтерском учете». Одной из основных причин проведения инвентаризации может служить подготовка ежегодных отчетности различной направленности, также необходимо отметить, что инвентаризация расчетов имеет общую основу с проведением инвентаризации собственности и сведение материального баланса. Для проведения правильный и законный инвентаризации расчетов законодатель требует созывать инвентаризационную комиссию, а результаты самой инвентаризационной проверки должны быть отражены в акте по особой форме. нвентаризация расчетов. Инвентарная проверка используется в случаях, в которых необходимо проверка и ревизия сведений, поданных в бухгалтерском учёте и других отчётных документах. Перечень ситуаций, в которых необходимо применять инвентаризацию расчетов законодательно закреплен в Федеральном законе №402 «О бухгалтерском учете». Одной из основных причин проведения инвентаризации может служить подготовка ежегодных отчетности различной направленности, также необходимо отметить, что инвентаризация расчетов имеет общую основу с проведением инвентаризации собственности и сведение материального баланса. Для проведения правильный и законный инвентаризации расчетов законодатель требует созывать инвентаризационную комиссию, а результаты самой инвентаризационной проверки должны быть отражены в акте по особой форме. Рис. 3 Критерии информации при организации аналитического учета5 Данная процедура подразумевает аудит и корректировку сумм, которые были внесены на счет 60. Помимо этого, важным фактом является формирование актов сверки расчетов. Инвентарная проверка расчетов позволяет получить достоверную и актуальную картину состояния дебиторских и кредиторских долгов, состояние остатков на балансе, легальность начисленной задолженности и многое другое. Характеристика необходимых действий при отражении в бухгалтерском учёте финансово-хозяйственных операций и действий представлены на рис. 4.  Рис.4 Основные действия отражения в бухгалтерском учете операций с поставщиками и подрядчиками6 Основанием для оформления операций по счету 60 «Расчеты с поставщиками и подрядчиками» являются надлежащим образом оформленные первичные документы. К счету 60 можно открыть субсчета: «Расчеты по авансам выданным», «Расчеты по векселям выданным» и другие. Количество субсчетов, их названия организация должна определить самостоятельно и закрепить это в учетной политике. После становления на учет операций на счет 60 «Расчеты с поставщиками и подрядчиками» для контроля за расчетами и выданными авансами необходимо знать основные проводки, связанные с данным счетом. (Таблица 2). Таблица 2 Основные бухгалтерские проводки по счету 60 с субчетами7

Окончание таблицы 2

Исходя из выше указанного необходимо рассмотреть основные способы расчётов с поставщиками и подрядчиками, которые применяются наиболее часто и законодательно закреплены. Одним из наиболее приемлемых и распространённых способов расчётов является оплата по факту поставки, оказание услуги, либо исполнения других действий, предусмотренных договором. В данном случае не существует разрыва между исполнение условий договора и оплатой, таким образом, сокращается вероятность просрочки платежа либо его неосуществления. Далее следует метод предоплаты, в данном случае денежные средства в полном объеме, либо в заранее оговоренном процентном соотношении перечисляются на расчётный счёт поставщика/исполнителя до фактического оказания услуг, выполнения работ или поставки товара. Данный метод является наиболее приемлемым для поставщика, однако возникает риск неисполнения договорённости в части, либо полностью. К ещё одному распространённому способу расчёта можно отнести предоставления отсрочки платежа. Данный метод характеризуется перечислением денежных средств на счёт исполнителя/поставщика через определённый временной промежуток. Способ предоставления отсрочки платежа позволяет избежать некачественного исполнения услуг либо выполнения работ, поставки товаров, так как существует отсрочка времени, при которой, заказчик имеет возможность полно и эффективно проверить качество исполнения договора и, в случае необходимости, предъявить исполнителю/поставщику претензию в оговорённые в договоре сроки. Подводя промежуточный итог, необходимо отметить, что учёт расчётов с поставщиками/исполнителями/подрядчиками является одним из основополагающих видов финансово-хозяйственной деятельности. Таким образом, учет расчетов с контрагентами является важным объектом финансово-хозяйственной деятельности в организации. Сегодня существует чётко отработанная и эффективная методика производства бухгалтерского учёта и аудита расчётов с контрагентами что позволяет избегать негативных последствий любой закупочной, контрактной деятельности на предприятии. Далее в работе пойдет речь о нормативно-правовом регулировании учета расчетов, а также необходимых условиях формирования системного подхода к данному вопросу. | |||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||