ВКР. ВКР полный(редактир). 1 Теоретические основы организации бухгалтерского учета расчетов с поставщиками и подрядчиками 7

Скачать 0.52 Mb. Скачать 0.52 Mb.

|

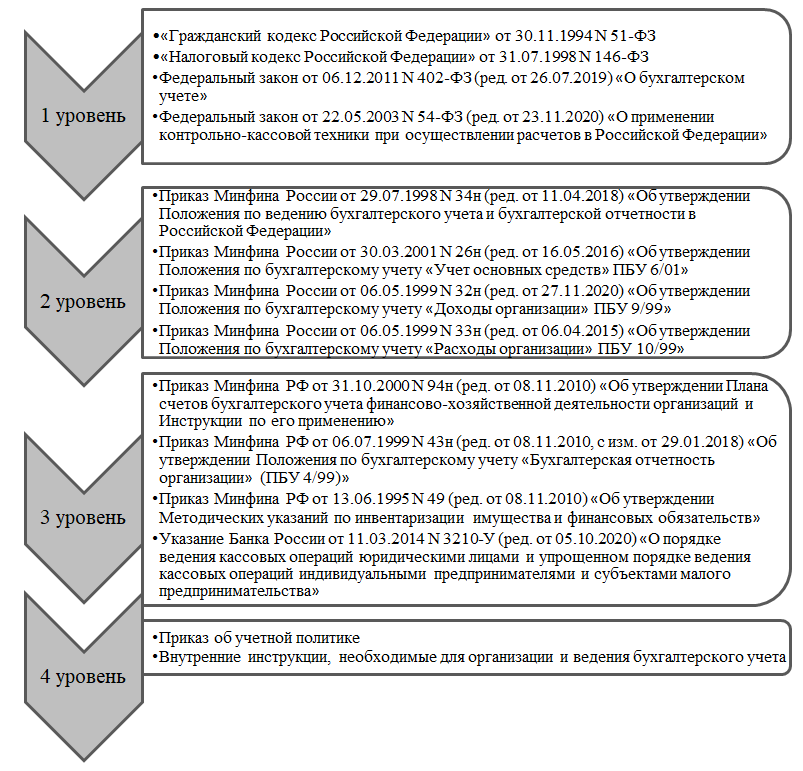

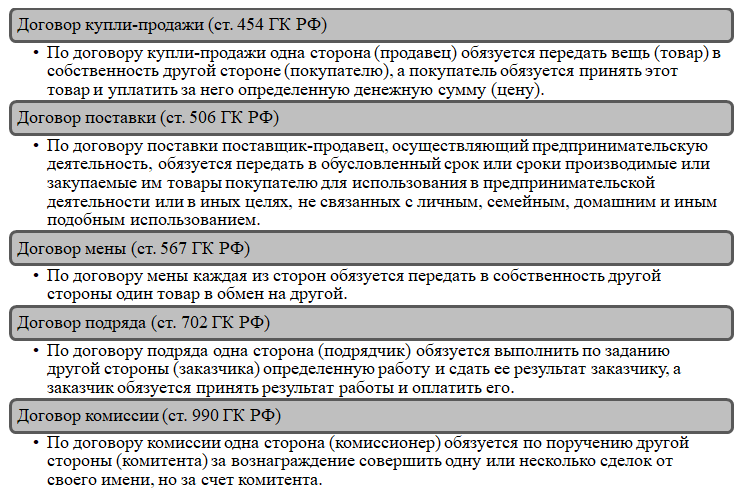

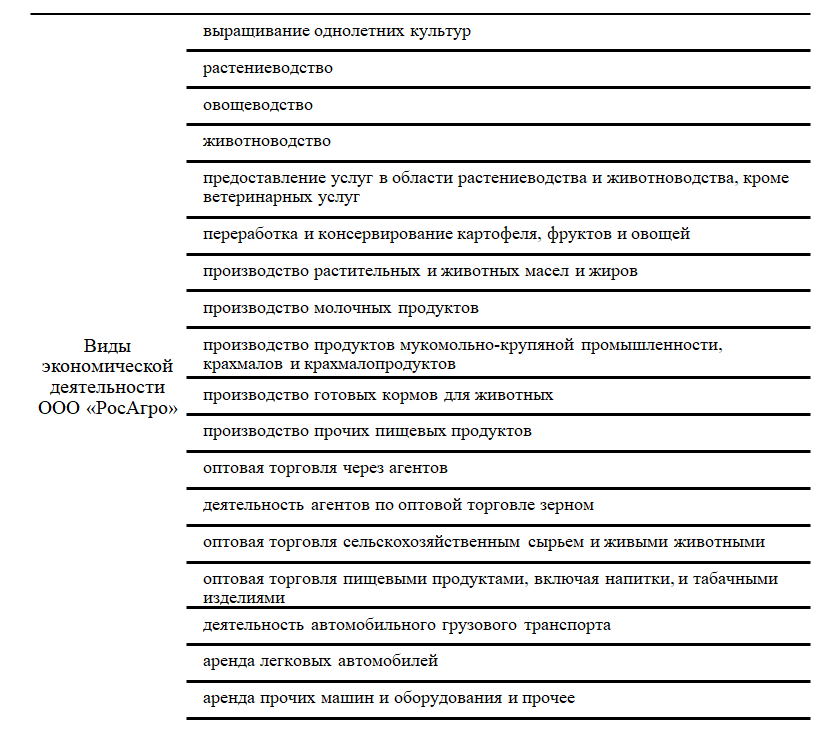

1.2 Нормативное регулирование учета расчетов с поставщиками и подрядчикамиНормативное регулирование бухгалтерского учета с поставщиками и подрядчиками на сегодняшний день представлено четырехуровневой системой (рисунок 5). Наряду с общими нормативными документами регулирующих в целом бухгалтерский учет, существует обширный перечень нормативных актов, оказывающих влияние на учет расчетов с поставщиками и подрядчиками.  Рис. 5 Система нормативного регулирования бухгалтерского учета с поставщиками и подрядчиками8 Организация вступает в взаимоотношения с другими контрагентами в соответствии с законодательством на основе договоров, основными видами которых, согласно Гражданскому кодексу Российской Федерации, являются договоры купли-продажи, поставки, мены, подряда (рисунок 6).  Рис.6 Классификация договоров в соответствии с Гражданским Кодексом Российской Федерации9 Помимо установления основных видов договоров Гражданский кодекс Российской Федерации регулирует основания прекращения обязательств по договорным отношениям и устанавливает основные меры наказания за неисполнения обязательств. Статья 307 Гражданского кодекса Российской Федерации (часть первая) от 30.11.1994 № 51-ФЗ дает определение обязательственным отношением, в соответствии с которым обязательством является гражданского правоотношение, согласно которому одна сторона обязана совершить в пользу другой стороны определенное действие, то есть передать имущество, выполнить работу и другое. В свою очередь такая сторона вправе требовать от другой стороны исполнения своих договорных обязательств в части оплаты работы или товара. Следовательно, дебиторская и кредиторская задолженности, возникающие при расчетах с поставщиками и покупателями, представляют собой часть обязательственных отношений. Согласно Федеральному закону от 06.12.2011 № 402-ФЗ «О бухгалтерском учете» все хозяйственные операции обязательны к своевременном фиксировании на бухгалтерском учете на основании предоставленных первичных учетных документов. Расчеты с поставщиками и подрядчиками должны быть отражены в учете после выполнения товарной части сделки, то есть после отгрузки товара, оказания услуг и при наличии первичных учетных документах. Правила оценки статей бухгалтерской части расчетов с поставщиками и подрядчиками, а также информация для документирования организации хозяйственной деятельности, организации и ведения бухгалтерского учета являются основными вопросами, регулирующими постановление Минфина РФ от 29.07.1998 г. № 34н «Положения об утверждении порядка ведения бухгалтерского учета в Российской Федерации». Согласно Приказу Минфина РФ от 31.10.2000 № 94н «Об утверждении плана счетов финансово-хозяйственной деятельности организаций и инструкции по его использованию», используется общая информация о расчетах поставщиков и подрядчиков, которая отражается на счете 60. Этот счет предназначен обычно для учета уже полученных расчетов в дополнение к учету материальных ценностей, выполненных работ и оказанных услуг. Рекомендации по инструкциям и инструкции представлены в бухгалтерском учете. Таким образом, на сегодняшний день нормативная база бухгалтерского учета с поставщиками и подрядчиками в Российский Федерации является достаточно обширной, включающая как федеральные законы, так и методические рекомендации по ведению бухгалтерского учета. Стоит отметить, что нормативная база продолжает расширяться и совершенствоваться, так в начале 2022 года в силу вступит ряд изменений в законодательство, затрагивающих ведение бухгалтерского учета с поставщиками и подрядчиками. 2 Организационно-экономическая характеристика и учет расчетов с поставщиками и подрядчиками в ООО «РосАгро»2.1 Организационно-экономическая характеристика ООО «РосАгро»Общество с ограниченной ответственностью «РосАгро» (далее – ООО «РосАгро») является коммерческой организацией. Организация учреждена в соответствии с законодательством Российской Федерации на основании Устава. Организация является юридическим лицом, созданная на неопределенный срок, у которой в собственном распоряжении находится обособленное имущество, учитываемое на балансе. ООО «РосАгро» имеет расчетный счет в учреждении банка, печать со своим наименованием, штамп, бланки, собственную эмблему, а также зарегистрированный в установленном порядке товарный знак и другие средства индивидуализации. ООО «РосАгро» зарегистрирована по адресу: 347042, Ростовская обл, город Белая Калитва, район Белокалитвинский, улица Российская, дом 302. Генеральный Директор - Бондарев Сергей Александрович. Основным видом экономической деятельности является «выращивание однолетних культур». Также организация работает еще по 19 направлениям. (Рис.7.). Уставной капитал ООО «РосАгро» является частью имущества, используемого для предпринимательской деятельности и составляет 12 820,51 рублей.  Рис.7 Виды экономической деятельности ООО «РосАгро»10 Высшим органом управления ООО «РосАгро» является Общее собрание участников ООО «РосАгро». К компетенциям Общего собрания участников относится в том числе: утверждение годовых отчетов и годовых бухгалтерских балансов; принятие решения о распределении чистой прибыли общества между его участниками, решение вопросов об одобрении крупных сделок и сделок в совершении которых имеется заинтересованность и прочее. Единоличным исполнительным органом ООО «РосАгро» в соответствии с Уставом организации, является Генеральный директор, который избирается Общим собранием участников из числа участников общества или третьих лиц сроком на 1 год. Генеральный директор подотчетен Общему собранию участников общества, осуществляет текущее руководство хозяйственной деятельностью организации, кроме решения вопросов, отнесенных к компетенции Общего собрания участников или ревизионной комиссии организации. ООО «РосАгро» осуществляет учет результатов своей деятельности в соответствии с действующим законодательством, подразделяющийся на бухгалтерский, оперативный и статистический учет. На основании Учетной политики ООО «РосАгро», принятой на 2020 год, бухгалтерский учет ведется бухгалтерией, возглавляемой главным бухгалтером, учет ведется автоматизировано с использованием рабочего плана счетов, с использованием регистров, предусмотренных используемой бухгалтерской программой «1С: Бухгалтерия 8». Организация применяет форму ТОРГ-12 и счет-фактуру для отражения отгрузки товара и подтверждения факта оказания услуги. Основные показатели финансово-хозяйственной деятельности за период с 2019 по 2020 год представлены в таблице 3. Рассматриваемые показатели являются важной характеристикой ООО «РосАгро». Информационной базой для расчета таблицы служит отчетность организации за 2019 и 2020 год. Таблица 3 Основные показатели финансово-хозяйственной деятельности ООО «РосАгро» за 2019-2020 гг.11

Исходя из данных, представленных в таблице модно сделать вывод, что показатель выручки за период с 2018 года по 2020 год находится в положительной динамике. В 2019 году она увеличилась на 24 994 тыс. руб. по сравнению с 2018 годом, в 2020 году по отношению к 2019 году произошло увеличение на 1 346 тыс. руб. Большое увеличение выручки в 2019 году отразилось на показателе чистой прибыли, которая по сравнению с 2018 годом выросла на 6 830 тыс. руб. Однако в 2020 году по сравнению с 2019 годом чистая прибыль уменьшилась на 9 888 тыс. руб., несмотря на то что выручка за рассматриваемый период увеличилась. Данную тенденцию можно охарактеризовать увеличением в 2020 году по сравнению с 2019 годом себестоимости продаж, которая увеличилась на 21 440 тыс. руб., в то время как в 2019 году по отношению к 2018 году себестоимость продаж уменьшилась на 6 522 тыс. руб. Увеличение себестоимости продаж может быть связано с ростом объема продаж, а также с увеличением фонда заработной платы и материальных затрат. Активы организации увеличиваются за счет увеличение среднегодовой стоимости дебиторской задолженности. Так среднегодовая дебиторская задолженность в 2020 году по сравнению с 2019 годом увеличилась на 1 072 тыс. руб., а в 2019 году по сравнению с 2018 годом на 201 тыс. руб., данная тенденция в дальнейшем может привести к уменьшению реального притока денежных средств. Сокращение пассивов осуществляется за счет снижения среднегодовой стоимости кредиторской задолженности, которая в 2020 году по сравнению с 2019 годом снизилась на 12 317 тыс. руб. Рентабельность продаж показывает, какую реальную часть выручки организации составляет прибыль, за основу при рассмотрении данного показателя мы брали чистую прибыль организации за отчетный период. Рентабельность продаж в 2019 году по сравнению с 2018 годом увеличилась на 2%, в то время как в 2020 году по сравнению с 2019 годом произошло уменьшение данного показателя на 8%. Таким образом, рассмотрев основные показатели финансового состояния ООО «РосАгро» за 2018-2020 года можно сделать вывод, что наиболее прибыльным за отчетный период для организации пришелся 2019 год, в 2020 году значение ряда важных показателей снизилось. Данную тенденцию можно охарактеризовать рядом причин, в том числе и экономический кризис, произошедший в связи с пандемией коронавируса в 2020 году, что значительно увеличило расходы и на время заморозило деятельность организации, что нашло отражение на таких показателях как прибыль от продаж, рентабельность и другие. | ||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||