ответы по эк.теории. 1. Зарождение и основные этапы развития экономической науки. Становление эт как синтеза современной экономической мысли

Скачать 1.03 Mb. Скачать 1.03 Mb.

|

|

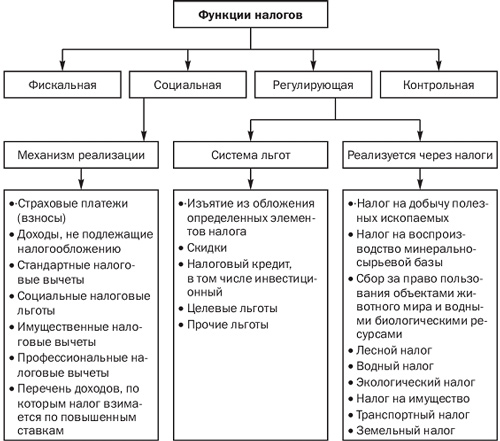

Первичный дефицит - это общий дефицит государственного бюджета, уменьшенный на сумму процентных выплат по государственному долгу. По аналогии определяется и первичный профицит. Принято также различать фактический, структурный и циклический дефицит государственного бюджета. Фактический дефицит - это отрицательная разница между фактическими (действительными) доходами и расходами правительства. Структурный дефицит - это разность между доходами и расходами государственного бюджета, рассчитанная для уровня национального дохода, соответствующего полной занятости. Другими словами, это та разница, которая существовала бы, если бы при действующей системе налогообложения и принятых законодательной властью государственных расходах в экономике наблюдалась бы полная занятость. Циклический дефицит - это разница между фактическим и структурным дефицитом государственного бюджета. Циклический дефицит представляет собой следствие колебаний экономической активности в ходе делового цикла. При этом изменения в налоговых поступлениях и государственных расходах происходят автоматически. Существует два основных способа финансирования дефицита бюджетных ресурсов. Первый способ - финансирование бюджетного дефицита за счет государственных займов. При данном методе финансирования бюджетного дефицита государство привлекает дополнительные финансовые ресурсы на возвратной основе. Кредит может быть как внутренним, так и внешним. Вторым способом покрытия бюджетного дефицита является финансирование за счет денежной эмиссии. Другими словами, осуществляется тот же заем, только источником кредитных ресурсов является Центральный банк РФ. Оба метода финансирования бюджетного дефицита не имеют положительных эффектов и порождают дополнительные сложности. Результатом может стать не только возникновение бюджетного дефицита в будущем, но и осложнение социальной ситуации в обществе, и непропорциональное развитие экономики. Единственно верным способом финансирования дефицита бюджета может служить увеличение доходов государства, произведенное благодаря общему росту экономики и увеличению доходов всех субъектов хозяйственной деятельности. Данная ситуация может наблюдаться только в условиях общего роста экономики и благоприятного положения экономики данного государства на международных рынках. Меры по снижению бюджетного дефицита: 1. Переход от финансирования к кредитованию. 2. Постепенная ликвидация дотаций убыточным предприятиям. 3. Снижение расходов на управление государством. 4. Изменение системы налогообложения. 5. Повышение роли местных бюджетов. Существуют 4 традиционных способа покрытия дефицита бюд жета: 1. Выпуск госзаймов 2. Ужесточение налогообложения 3. Секвестр, т. е. пропорциональное снижение государственных рас ходов по всем статьям 4. Производство денег, или «сеньораж», т. е. печатание денег. Одна ко в настоящее время сеньораж не является простым печатанием денег, так как это вызывает инфляцию. Современный сеньораж выражается в создании резервов коммерческих банков, которые концентрируются в ЦБ и могут быть использованы для покры тия дефицита бюджета. Однако политика ЦБ, направленная на рост величины резервов денежных средств, поступающих к нему из коммерческих банков, вызывает недовольство последних, ослабляет их финансовое положение и усиливает противоре чия внутри финансовой системы страны. Профицит бюджета — превышение доходов над расходами; экономическое понятие, которое означает, что доходная часть бюджета превышает расходную часть бюджета. Секвестр — сокращение расходов при исполнении отдельных статей или всего государственного бюджета. Обусловливается разными причинами: просчётами при составлении бюджета, возникновением форс-мажорных обстоятельств и др. Вопрос 84 Дискреционная и автоматическая фискальная политика. Политика дорогих и дешевых денег. Различают дискреционную и автоматическую форму фискальной политики. Под дискреционной политикой понимается "маневрирование налогами и государственными расходами с целью изменения реального объема национального производства, контроль уровня занятости и темпа инфляции. Этой форме фискальной политики противостоит автоматическая ее форма. "Автоматизм" - это "встроенная стабильность", основанная на обеспечении налоговой системой бюджетных поступлений в зависимости от уровня экономической активности. Автоматическая фискальная политика. Присущие ей встроенные стабилизаторы, в качестве которых выступают подоходные налоги, пособия по безработице, расходы на программы переподготовки работников и др., в принципе нужны, они уменьшают амплитуду колебаний в ходе экономического цикла. Например, если экономика находится на стадии спада, предельная ставка налога сокращается из-за уменьшения доходов, облагаемых налогом; располагаемый доход будет меньших масштабов также и потому, что увеличиваются социальные выплаты. При этом располагаемый доход сокращается в меньшей степени по сравнению с доходом до уплаты налогов. Предельная способность к потреблению в ситуации экономического спада увеличивается, так как те, кто получает пособия по безработице, почти полностью используют его на потребление. Если экономика находится на стадии подъема, располагаемый доход не увеличивается в той же степени, что и совокупный доход до уплаты налогов, так как растут налоговые ставки, а масштабы социальных выплат сокращаются. Другое преимущество автоматических стабилизаторов состоит в том, что они уменьшают неравенство в доходах. Прогрессивный подоходный налог и трансфертные платежи являются инструментами перераспределения дохода в пользу малоимущих. Кроме того, стабилизаторы уже встроены в систему, не требуется решения ни законодательной, ни исполнительной власти, чтобы ввести их в действие. Дискреционная фискальная политика включает регулирование государственных расходов и налогов в целях устранения циклических колебаний выпуска продукции и занятости, стабилизации уровня цен, стимулирования экономического роста. В США законы о занятости 1946 г. и Лэмфри - Хоукинса 1978 г. возлагают на федеральное правительство ответственность за обеспечение полной занятости путем использования монетарной и фискальной политики. Данная задача чрезвычайно сложна по многим причинам, и не в последнюю очередь потому, что государственные средства расходуются на осуществление многих программ, а не только на стабилизацию экономики и обеспечение экономического роста, например, на программы социального обеспечения, укрепления дорожной сети страны, контроля за наводнениями, улучшения образования, замену старых и представляющих опасность мостов, охрану окружающей среды, фундаментальные исследования. Во-первых, мягкую кредитно-денежную политику (ее называют политикой «дешевых денег»), когда Центральный банк:а) покупает государственные ценные бумаги на открытом рынке, переводя деньги в оплату за них на счета населения и в резервы банков, что обеспечивает расширение возможностей кредитования коммерческими банками и увеличивает денежную массу.б) снижает учетную ставку процента, что позволяет коммерческим банкам увеличить объем заимствований и расширить объем кредитования своих клиентов по пониженным процентным ставкам. Это увеличивает денежную массу.в) снижает обязательную норму банковского резервирования, что ведет к росту денежного мультипликатора и расширению возможностей кредитования экономики. Следовательно, мягкая кредитно-денежная политика направлена на стимулирование экономики через рост денежной массы и снижение процентных ставок. Во-вторых, жесткую кредитно-денежную политику (ее называют политикой «дорогих денег»), когда Центральный банк:а) продает государственные ценные бумаги на открытом рынке, что вызывает сокращение резервов коммерческих банков и текущих счетов населения, уплачивающих за эти ценные бумаги. Это ведет к сокращению возможностей кредитования коммерческими банками и сокращает денежную массу б) повышает учетную ставку процента, что вынуждает коммерческие банки прекратить объем заимствований у Центрального банка и повысить процентные ставки по своим кредитам. Это сдерживает рост денежной массы. в) повышает обязательную норму банковского резервирования, что снижает денежный мультипликатор и ограничивает рост денежной массы. Вопрос 85 «Государственный долг и его влияние на функционирование экономики. Формы государственного долга,способы покрытия, концепции регулирования. Долговые обязательства Российской Федерации могут существовать в форме: кредитных соглашений и договоров, заключенных от имени Российской Федерации, как заемщика, с кредитными организациями, иностранными государствами и международными финансовыми организациями; государственных займов, осуществленных путем выпуска ценных бумаг от имени Российской Федерации; договоров и соглашений о получении Российской Федерацией бюджетных кредитов от бюджетов других уровней бюджетной системы Российской Федерации; договоров о предоставлении Российской Федерацией государственных гарантий; соглашений и договоров, в том числе международных, заключенных от имени Российской Федерации, о пролонгации и реструктуризации долговых обязательств Российской Федерации прошлых лет. 2. Долговые обязательства Российской Федерации могут быть краткосрочными (до одного года), среднесрочными (свыше одного года до пяти лет) и долгосрочными (свыше пяти лет до 30 лет). Долговые обязательства Российской Федерации погашаются в сроки, которые определяются конкретными условиями займа и не могут превышать 30 лет. Изменение условий выпущенного в обращение государственного займа, в том числе сроков выплаты и размера процентных платежей, срока обращения, не допускается. 3. В объем государственного внутреннего долга Российской Федерации включаются: основная номинальная сумма долга по государственным ценным бумагам Российской Федерации; объем основного долга по кредитам, полученным Российской Федерацией; объем основного долга по бюджетным кредитам, полученным Российской Федерацией от бюджетов других уровней; объем обязательств по государственным гарантиям, предоставленным Российской Федерацией. 4. В объем государственного внешнего долга Российской Федерации включаются: объем обязательств по государственным гарантиям, предоставленным Российской Федерацией; объем основного долга по полученным Российской Федерацией кредитам правительств иностранных государств, кредитных организаций, фирм и международных финансовых организаций. Способы погашения долга: 1) Под рефинансированием государственного долга понимается погашение старой государственной задолженности путем выпуска новых займов. 2) конверсия - изменение доходности займов, т. е. в целях снижения расходов по управлению государственным долгом государство чаще всего снижает размер выплачиваемых процентов по займам (однако не исключено и увеличение процентов); 3) консолидация - изменение условий займов, связанных со сроком. Благодаря консолидации может быть достигнуто увеличение срока действия уже выпущенных займов; 4) унификация займов - это объединение нескольких займов в один. Цель – уменьшение количества ценных бумаг, что упрощает работу и сокращает расходы по обслуживанию государственного долга. Унификация обычно проводится вместе с консолидацией, но может быть проведена и самостоятельно; 5) аннулирование государственного долга - мера, в результате которой государство полностью отказывается от обязательств по выпущенному займу. В некоторых случаях правительство может провести обмен облигаций по регрессивному соотношению, т.е. когда несколько облигаций приравниваются в одной новой облигации, что избавляет государство от необходимости исполнять обязательства по ценным бумагам, размещенных на рынке в обесценившейся на момент расчета валюте. Существующая система управления государственным долгом способствует сокращению объема потенциальных кредитных ресурсов инвестирования и объема внутренних инвестиционных ресурсов, т. е. обладает негативным эффектом. Концепция регулирования: концепция ежегодно балансируемых бюджетов, в соответствии с которой исключается фискальная деятельность государства как антициклическая, стабилизирующая сила. Балансирование осуществляется с помощью оперативного государственного регулирования доходов и расходов концепция бюджета, балансируемого на циклической основе, предполагает, что правительство реализует антициклическую политику и одновременно балансирует бюджет. При этом бюджет балансируется не ежегодно, а в ходе экономического цикла. Так, в период спада экономики правительство снижает налоги и увеличивает государственные расходы, что ведет к дефициту бюджета. В период экономического роста правительство принимает противоположные меры, используя положительное сальдо бюджета для возмещения предыдущего дефицита концепция функциональных финансов, в соответствии с которой основной целью государственных финансов является стабилизация экономики, а проблемы, порождаемые дефицитами или излишками, имеют второстепенное значение. Это обосновывается тем, что в периоды подъема поступления в бюджет увеличиваются автоматически, следовательно, дефицит бюджета будет самостоятельно ликвидироваться Вопрос 86. Экономические основы налогообложения. Функции и типы налогов. Кривая Лаффера. Налоговый мультипликатор. Налогообложе́ние — система изъятия имущества, основанная на властном подчинении. В системе налогообложения властный субъект изымает часть имущества у подчиненного ему объекта. Такое изъятие может иметь различные формы (дань, подать, и даже оброк). Изъятие имущества может сопровождаться насильственными действиями, но, как правило, осуществляется на основании консенсуса между властным и подчиненными субъектами, взамен на определенные преференции, получаемые подчиненным субъектом от властного. Применительно к государству, налогообложение является системой финансирования государственных органов за счет субъектов, признающих такое государство и принимающих его защиту. Фискальная функция вытекает из самой природы налогов. Она характерна для всех государств во все периоды их существования и развития. С помощью реализации данной функции на практике формируются государственные финансовые ресурсы и создаются материальные условия для функционирования государства. Основная задача выполнения фискальной функции — обеспечение устойчивой доходной базы бюджетов всех уровней. Фискальная функция, таким образом, является понятием более широким, чем функция обеспечения участия населения в формировании фонда финансирования общегосударственных потребностей.  Регулирующая функция имеет особое значение в современных условиях антикризисного регулирования, активного воздействия государства на экономические и социальные процессы. Данная функция связана во временном аспекте с распределением налоговых платежей между юридическими и физическими лицами, сферами и отраслями экономики, государством в целом и его территориальными образованиями. Данная функция позволяет регулировать доходы разных групп населения. Налоговое регулирование реализуется через систему льгот и систему налоговых платежей и сборов. Социальная функция налогов тесно связана с фискальной и регулирующей функциями посредством условий взимания подоходного и поимущественного налогов. Налоги взимаются в большем размере с обеспеченных слоев населения, при этом значительная их доля должна в виде социальной помощи поступать к малоимущим слоям населения. Контрольная функция создает предпосылки для соблюдения стоимостных пропорций в процессе образования и распределения доходов разных субъектов экономики. Благодаря ей оценивается эффективность каждого налогового канала и «налогового пресса» в целом, выявляется необходимость внесения изменений в налоговую систему и налоговую политику. Виды налогов по объекту: прямые; косвенные. Прямые налоги взимаются непосредственно с физических и юридических лиц, а также с их доходов. К прямым налогам относятся налог на прибыль, подоходный налог, налог на имущество. Косвенными налогами облагаются ресурсы, виды деятельности, товары и услуги. Среди косвенных налогов основными являются налог на добавленную стоимость (НДС), акцизы, импортные пошлины, налог с продаж и др. Виды налогов по субъекту: центральные; местные. В России существует трехуровневая система: федеральные налоги, устанавливаются федеральным правительством и зачисляются в федеральный бюджет; региональные налоги, находятся в компетенции субъектов федерации; местные налоги, устанавливаются и собираются местными органами власти. Виды налогов по принципу целевого использования: маркированные; немаркированные. Маркировкой называют увязку налога с конкретным направлением расходования средств. Если налог имеет целевой характер и соответствующие поступления ни на какие иные цели, кроме той, ради которой он введен не используются, то такой налог называется маркированным. Примерами маркированных налогов могут быть платежи в пенсионный фонд, фонд обязательного медицинского страхования, в дорожный фонд и др. Все прочие налоги считаются немаркированными. Преимущество немаркированных налогов заключается в том, что они обеспечивают гибкость бюджетной политики — они могут расходоваться по усмотрению государственного органа по тем направлениям, которые он считает необходимым. Виды налогов по характеру налогообложения: пропорциональные (доля налога в доходе, или средняя ставка налога с ростом дохода); прогрессивные (доля налога в доходе с ростом дохода увеличивается); регрессивные (доля налога в доходе с ростом дохода падает). |