курсовая. оценка стоимости бизнеса. 11. Основные элементы инфраструктуры бизнеса. Инфраструктура

Скачать 218.5 Kb. Скачать 218.5 Kb.

|

|

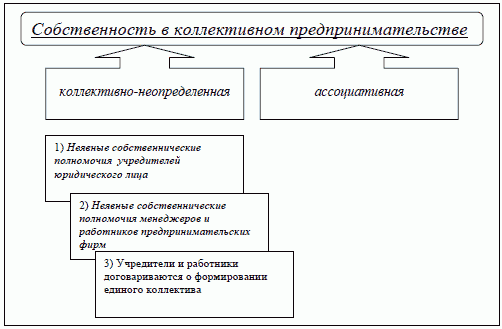

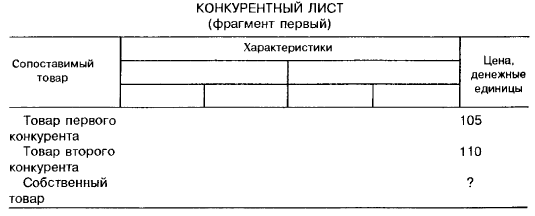

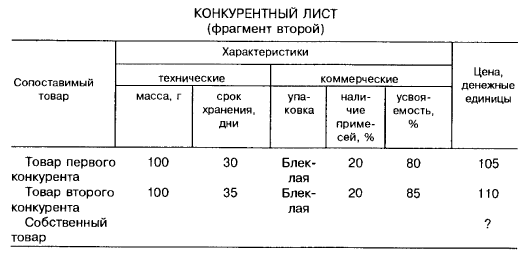

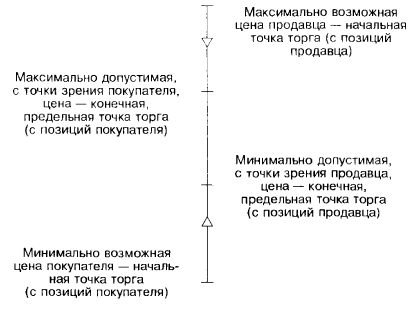

11. Основные элементы инфраструктуры бизнеса. Инфраструктура– это обязательный компонент любой целостной экономической системы. Понятие «инфраструктура» обозначает основание, внутреннее строение экономической системы. Инфраструктура в бизнесе представляет собой совокупность элементов, обеспечивающих свободный обмен и перелив различного рода ресурсов: финансовых, товарных, трудовых, информационных и т.д.и увязывающих это движение в единое целое. Функции инфраструктуры: облегчение деятельности на рынке, содействие реализации интересов хозяйствующих субъектов, специализация субъектов бизнеса Инфраструктура бизнеса сформировалась в результате длительной эволюции деловых отношений. В настоящее время инфраструктура бизнеса выполняет ряд существенно важных функций: организационное оформление деловых отношений; помощь субъектам бизнеса в реализации их интересов; специализация субъектов бизнеса, повышение эффективности их работы на основе дифференциации заполняемых ими рыночных ниш; облегчение форм юридического контроля, государственного и общественного регулирования деловой практики. Основные элементы инфраструктуры бизнеса: товарный рынок(торговые посредники; биржевые посредники; аукционы, ярмарки и другие формы организованного внебиржевого посредничества.), рынок труда(система регулирования занятости населения; профессиональные союзы работающих по найму; система высшего и среднего специального образования), финансовый рынок(эмиссионная система и эмиссионные банки; кредитная система и коммерческие банки; налоговая система; фондовые и валютные биржи; система страхования и страховые компании; аудиторские компании; инвестиционные фонды), информационный рынок(информационные технологии и средства деловой коммуникации; рекламные агентства; информационные агентства и средства массовой информации; консалтинговые компании., рейтинговые агентства). Вертикальные и горизонтальные связи в инфраструктуре: Горизонтальными связямив инфраструктуре бизнеса являются рыночные отношения, складывающиеся между различными, прежде всего производственными фирмами, а также между ними и многочисленными профессиональными посредниками. Под вертикальными связямиинфраструктуры бизнеса следует понимать взаимоотношения между фирмами различной специализации и государственными органами управления. 40. Типы собственности в бизнесе Критерием качественного разграничения субъектов предпринимательского бизнеса является тип собственности на средства производства, на котором базируется предпринимательская деятельность. В России (СССР) официальное признание равноправия типов собственности произошло лишь в 1990 году в связи с принятием ряда специальных законодательных актов. В прошлом господствовал подход, при котором охранялось доминирующее положение государственной собственности в национальной экономике. В документах, принятых в России в 90-е годы прошлого века, проводится линия не только на установление равноправного положения всех типов собственности, но и на легализацию частной собственности на средства производства, включая землю. Следует указать на такие типы собственности на средства производства, как - частная собственность; - коллективная собственность, в том числе собственность без явного собственника, но с коллективным распорядителем имущества - в некоммерческих организациях; - долевая собственность; - государственная (унитарная) собственность - федеральная и муниципальная. Каждый из названных типов собственности на средства производства подразделяется на виды, которые, в свою очередь, могут иметь внутренние разновидности. Именно критерий по типу собственности на средства производства обусловливает различия между организационно-правовыми формами предпринимательства, описанию которых будет посвящен весь следующий раздел курса «Основы бизнеса». Поэтому данный критерий качественного разграничения субъектов предпринимательского бизнеса и, прежде всего, предпринимательских фирм является очень важным. Частная собственность на средства производства представляет собой право единоличного владения, пользования и распоряжения средствами производства. Частная собственность является исходным типом собственности в рыночной экономике. Именно с данным типом собственности связаны способность человека к самостоятельному осуществлению деловой деятельности и реализации деловых интересов, а также первичное обособление имущества, свойственное юридическим лицам. Частная собственность выступает наиболее важным признаком (уже осуществленным или предполагаемым к осуществлению) любого дееспособного или потенциально дееспособного субъекта предпринимательского бизнеса. Когда маленький ребенок - в будущем обладающий дееспособностью субъект бизнеса - говорит о каких-либо предметах «мой», «моя», «моё» или «мои», обращаясь в чей-либо персональный адрес, он, тем самым, стремится реализовать свое право на статус частного собственника. Разнообразные конфликты, ссоры, драки и последующие примирения в детском саду и в начальной школе происходят, как правило, на почве неодинакового отношения детей к объектам собственности, гораздо реже - по идейным соображениям. Превращение дееспособного человека в предпринимателя с образованием юридического лица или без образования его основано на использовании им части принадлежащего ему имущества в качестве средств производства. В отсутствии интереса к предпринимательской деятельности человек имеет возможность не обращать собственное имущество в средства производства. Поэтому именно наличие частной собственности становится основой принятия человеком решения о личном участии в предпринимательском бизнесе, либо о неучастии в нем, а также - после принятия решения об участии - выбора способа участия. Авторы отдельных публикаций проводят разграничение между понятиями «частная собственность» и «личная собственность», полагая, что первое из названных понятий имеет отношение к средствам производства, в то время как второе - к иному имуществу собственника. На самом деле такое разграничение правомерно лишь терминологически, но не по существу. Любая часть имущества каждого человека может сделаться средствами производства, как только этот человек примется производить что-либо, а в течение всей своей длинной или короткой жизни люди постоянно что-то производят (готовят пищу, стирают или зашивают одежду, выбрасывают мусор, включают и выключают свет, пр.). Объектами собственности такого человека как личности и как частного лица являются одни и те же предметы. Поэтому вряд ли между «частной собственностью» и «личной собственностью» можно обнаружить какие-либо серьезные различия. Итак, человек, становясь субъектом предпринимательского бизнеса, может воспользоваться своим правом частной собственности на средства производства. Его право единоличного пользования, владения и распоряжения средствами производства может быть представлено индивидуальной собственностью предпринимателя без образования юридического лица и единоличной собственностью внутри предпринимательской фирмы.  Рис. 1. Частная собственность на средства производства Вместе с тем, каждый человек вправе предпочесть частной собственности другие типы собственности, при которых он уже не будет являться единоличным владельцем средств производства. Таковыми являются коллективная собственность и долевая собственность на средства производства. Коллективная собственность на средства производства представляет собой право пользования, владения и распоряжения средствами производства, обладателями которого в отношении одних и тех же объектов являются одновременно определенная совокупность объединившихся в коллектив субъектов предпринимательского бизнеса. Коллективная собственность имеет такие виды владения, пользования, распоряжения средствами производства, как кооперативная, условно-долевая, групповая, ассоциативная, неопределнно-коллективная собственность.  Рис. 2. Коллективная собственность на средства производства В прошлом в российской (советской) экономике применялся тип собственности, в названии которого использовалось слово «коллектив». Это была так называемая колхозно-кооперативная собственность («колхоз»: буквально - «коллективное хозяйство»), являющаяся искусственной и неэффективной конструкцией, которая базировалась на выдумках идеологов советских времен. Мы рассмотрим подробнее, что именно представлял собой «колхоз», в третьем разделе учебника «Основы бизнеса», а пока обратим внимание на особенности формирования коллективной собственности на средства производства в рыночно ориентированной экономике. Таковыми являются - наличие у некоторой совокупности людей общности целей и задач, которые могли быть, по их мнению, решены в интересах каждого из них посредством одноименной предпринимательской деятельности, при отсутствии у каждого из них возможности самостоятельного решения этих задач по организационным (нет способностей), финансовым (недостаток капитала) или иным соображениям; - общее желание субъектов бизнеса сформировать между собой коллектив предпринимателей - единый субъект коллективного предпринимательского бизнеса - для достижения указанных целей и решения задач; - добровольный отказ субъектов бизнеса от частной собственности на средства производства в пользу коллективной собственности - собственности данного субъекта коллективного предпринимательского бизнеса - при организации предпринимательской деятельности, направленной на достижение указанных целей и решение задач; - добровольное согласие всех участников складывающегося коллектива на несение солидарной (неограниченной) ответственности по обязательствам субъекта предпринимательского бизнеса, либо на коллективные действия при отсутствии обязательственных и вещных прав со стороны каждого из представителей коллектива на имущество коллектива и при солидарном избежании коллективом участников фирмы ответственности по обязательствам фирмы. Во всем мире коллективная собственность на средства производства составляет основу разнообразных типов юридических лиц. К их числу относятся - потребительские и производственные кооперативы (здесь имеет место кооперативная собственность); - полные товарищества, базирующиеся на условно-долевой собственности, формой которого является складочный капитал данных товариществ; - коммерческие партнерства, семейные фирмы, народные предприятия, основу которых составляет групповая (совместная) собственность; - общественные и религиозные объединения, политические партии, которые имущественно базируются на ассоциативной собственности; - различные субъекты предпринимательского бизнеса, тип собственности в которых является неопределенно коллективным (в России таковыми являются автономные некоммерческие организации, некоммерческие партнерства и иные организационно-правовые формы предпринимательства, с которыми мы познакомимся в последующем разделе учебника «Основы бизнеса»). Между названными видами имеются важные различия. Кооперативная и условно-долевая собственность содержат возможность и необходимость распределения доходов между участниками коллектива, а также несения ими субсидиарной ответственности по обязательствам своего коллектива. Субсидиарность ответственности означает, что участники предпринимательской фирмы обязуются платить по долгам своей фирмы своим личным имуществом в случае, если имущества самой фирмы окажется недостаточно для покрытия таких долгов. Другие виды коллективной собственности на средства производства не предполагают ни того, ни другого, что порой служит отдельным авторам в качестве основания для вынесения их в отдельный тип собственности - так сказать, собственности без явного собственника, своего рода «ничейной» собственности. На самом деле явление «ничейности» собственности на средства производства, действительно, не является редкостью. Юридические лица, базирующиеся в России на ассоциативной и особенно на неопределенно-коллективной собственности, действительно, представляют собой порой весьма своеобразные явления, к изучению которых мы обратимся в следующем разделе учебника «Основы бизнеса». Однако, заметим здесь, что особенности организации и функционирования этих юридических лиц не позволяют пока трактовать тип собственности, составляющий их основу, как несоответствие коллективной собственности на средства производства. Наличие коллективной собственности исключает возможность создание частных предпринимательских фирм или осуществления предпринимательской деятельности без образования юридического лица. Вместе с тем коллективная собственность на средства производства не является полным отрицанием частной собственности. Во-первых, коллективная собственность является производным типом от частной собственности - в связи с обособлением имущества данного коллектива, являющегося средства производства. Во-вторых, участие любого человека в предпринимательском бизнесе в составе некоторого коллектива не исключает возможности его одновременного участия и в частном бизнесе. В-третьих, субъекты коллективного предпринимательского бизнеса создаются на определенное время, и каждый человек имеет возможность выйти из него в любой момент. Долевая собственность на средства производства представляет собой право владения, пользования, распоряжения средствами производства, обладателями которого в отношении одних и тех же объектов являются одновременно определенная совокупность субъектов бизнеса, объединившихся в предпринимательскую фирму путем приобретения доли в ее имуществе. Долевая собственность применяется в тех случаях, когда, с одной стороны, субъекты бизнеса не имеют желания и возможности заниматься предпринимательской деятельностью самостоятельно, а с другой стороны, они не имеют склонности к коллективизму, их не привлекают перспективы несения солидарной ответственности по обязательствам своей фирмы, либо они просто не считают коллективность фактором повышения эффективности предпринимательства. Долевая собственность на средства производства включает такие виды владения, пользования, распоряжения средствами производства, как чисто долевая собственность и акционерная собственность.  Рис. 3. Долевая собственность на средства производства Долевая собственность (и чисто долевая, и акционерная) имеет следующие особенности: общая собственность созданного на долевой основе субъекта предпринимательского бизнеса представляет собой сумму долей каждого из объединившихся предпринимателей; каждый предприниматель (назовем его участником предпринимательской фирмы) несет ответственность по обязательствам фирмы лишь в пределах своей доли, но одновременно он вправе предъявить требования на участие в доходах от деятельности фирмы также лишь в пределах своей доли в имуществе всей фирмы; приобретение доли в имуществе такой предпринимательской фирмы, так же, как и в случаях с образованием коллективной собственности, означает добровольный отказ от использования права частной собственности на занятие избранным видом предпринимательского бизнеса. В настоящее время на основе долевой собственности действуют различные хозяйственные общества и товарищества, в том числе и наиболее распространенные во всем мире организационно-правовые формы предпринимательства - общества с ограниченной ответственностью и акционерные общества. Важной особой разновидностью долевой собственности можно считать простые товарищества - форму предпринимательства, в основе которой лежит договор между субъектами бизнеса о совместной деятельности без образования нового юридического лица. Каждый из участников данного договора вносит в состав так называемого совместного имущества простого товарищества свой вклад и рассчитывает на получение доходов от деятельности простого товарищества в пределах этого вклада. Долевая собственность на средства производства является, как и коллективная собственность, производным типом от частной собственности, но в противоположность коллективной собственность в большей степени реализует преемственность развития. Дело в том, что доля каждого из участников предпринимательской фирмы выступает не только частью имущества данной фирмы, но и частной собственностью обладателя соответствующей доли. Внесение и изъятие такой доли выступает как одна из форм проявления самостоятельного решения субъекта бизнеса в отношении своей собственности. В отличие от перечисленных выше типов собственности государственная собственность на средства производства не является порождением частной собственности. Она представляет собой право владения, пользования, распоряжения средствами производства, которым обладает государство, а реализует уполномоченный орган государственного управления. Государственная собственность на средства производства включает такие виды, как федеральная собственность и различные виды муниципальной собственности.  Рис. 4 Государственная собственность на средства производства В советской экономике государственная собственность на средства производства применялась в качестве основного типа собственности во всех сферах народного хозяйства - в промышленности, в аграрном секторе, в торговле, банковском деле, страховании и даже в туризме. Впоследствии именно в абсолютном преобладании государственной собственности многие усматривали главную причину крайней неэффективности советской экономики. Однако, как мы уже знаем, практически во всех странах с рыночно ориентированной экономикой существует так называемый государственный сектор (public sector), базирующийся на государственной собственности. Есть такой сектор и в современной российской экономике. На основе государственной собственности действуют государственные унитарные предприятия, собственником которых выступает российское государство как единое целое. При этом уполномоченным органом управления объектами недвижимости (здания, сооружения), находящимися в федеральной собственности, является Министерство по имущественным отношениям Российской Федерации. Уполномоченными органами управления объектами недвижимости, находящимися в муниципальной собственности, являются соответствующие муниципальные комитеты по имущественным отношениям. 59. Разработайте конкурентный лист для ситуации, когда вы принимаете решение о производстве и поставке на рынок нового сорта хлеба. Конкурентный лист — документ для определения объективного ценового показателя конкретного товара в определенный момент. Лист составляется на основе сравнения будущего товара с уже представленными на рынке аналогичными или подобными товарами. На практике предприниматель не всегда использует конкурентный лист в виде документа, но специфика размышления все равно в таком случае базируется на тех же принципах, что и при составлении этого документа. Конкурентный лист представляет собой таблицу сопоставления своего товара (которому обычно отводится самая нижняя строка такого листа) с товарами: конкурентов; аналогичными, уже представленными на рынке; подобными, уже представленными на рынке. Рассматривая конкурентный лист, мы исходим из того, что наша задача сводится к выявлению объективной цены нашего товара при условии, что цены товаров, поставляемых на рынок конкурентами, известны. Для обозначения нашей задачи в правом нижнем углу (клеточке) ставим знак вопроса (см. таблицу). Конкурентный лист (фрагмент первый)  Из таблицы видно, что товар первого конкурента стоит 105, второго — 110 денежных единиц. Попытаемся понять, почему товар первого конкурента стоит только 105, а товар второго конкурента — 110 денежных единиц. Сделать это можно только на основе сравнения основных параметров цены, т. е. характеристик товара. Для каждого товара, как мы уже заметили, можно выделить ряд конкретных характеристик, с помощью которых потребитель и оценивает товар. Чаще всего при подобном анализе принимают во внимание качество товара, т. е. его технические характеристики (мощность, габаритные размеры, нормативный срок эксплуатации, энергоемкость, расход топлива, масса и т. д.) и коммерческие характеристики (упаковка, дизайн, состав, содержание вредных веществ, цвет, усвояемость, консистенция и т. д.). При объяснении цены товаров первого и второго конкурентов во внимание принимаются одни и те же качественные характеристики, при этом каждая характеристика имеет конкретное выражение. Например, мы разрабатываем конкурентный лист для определения цены нового сорта шоколада, вводимого на рынок. В этом случае в качестве базисных можно выделить такие качественные характеристики: • технические — масса, срок хранения; • коммерческие — упаковка, наличие примесей, усвояемость. Исходя из этих базисных характеристик заполняем конкурентный лист (см. таблицу). Конкурентный лист (фрагмент второй)  На основании информации, введенной в конкурентный лист, делаем заключение, что шоколад первого конкурента стоит 105 денежных единиц потому, что его срок хранения меньше, чем товара второго конкурента, а также усвояемость ниже. После этого можно ввести в конкурентный лист характеристики нашего товара, для того чтобы сделать вывод о его цене (см. таблицу). Конкурентный лист (фрагмент третий)  При определении цены на наш товар исходим из того, что он по всем характеристикам превышает аналогичные показатели товаров первого и второго конкурентов. В целом, по приблизительным расчетам, по качественным характеристикам наш товар на 20—25% превышает суммарные аналогичные показатели товара первого конкурента и на 9—10% — показатели товара второго конкурента, поэтому цена на наш товар может быть 125 денежных единиц (см. таблицу). Конкурентный лист (окончательный вариант)  Однако эта цена, хотя мы и называем ее объективной, не может использоваться в качестве единственно возможного показателя во всех сделках. Она будет служить всего лишь ориентацией, поскольку фактическая цена по любой сделке — компромисс договаривающихся сторон. При этом необходимо иметь в виду, что при подготовке к реальной сделке каждый из партнеров, как правило, фиксирует три цены — максимально возможную, минимально допустимую и объективную. Каждый из партнеров использует обратную логику. Продавец начнет торг с максимальной цены и будет соглашаться с требованием покупателя снизить ее, пока она не достигнет минимального значения, которое будет для него минимально допустимой ценой (тем порогом, который он заранее определит в качестве предела отступления, поскольку устанавливать цену на более низком уровне бессмысленно: теряется или снижается ниже допустимой нормы прибыльность сделки) (в основе минимально допустимой цены — издержки производства плюс нормативная прибыль). Покупатель начнет торг с минимальной цены и будет во время переговоров повышать ее по требованию продавца до уровня максимальной цены, которая определяется покупателем заранее и именуется как максимально возможная цена. Для покупателя соглашаться на более высокую цену, чем максимально возможная, бессмысленно, поскольку в таком случае теряется привлекательность сделки, ибо ее совершение на таких условиях или снижает, или устраняет прибыльность сделки. Для каждого из партнеров существуют разные уровни максимальной и минимальной цены, поскольку каждый из них исходит из своих интересов. Варианты цены, фиксируемые партнерами при подготовке к переговорам о заключении сделки  Начиная торг с полярно противоположных позиций, партнеры движутся при поиске компромиссного варианта цены навстречу друг другу, т. е. пытаются совместить свои позиции в отношении цены, и, только достигнув такого совмещения, они совершают сделку, при этом все реально возможные варианты цены по такой сделке заключены между двумя точками: минимально допустимой (с точки зрения продавца) ценой, максимально допустимой (с точки зрения покупателя) ценой. Между упомянутыми нами двумя точками реальная цена по заключаемой сделке будет объективной ценой (если, конечно, партнеры имеют представление об объективной цене на товар, по поводу которого ведутся переговоры, в текущей ситуации) и может отклоняться от нее в ту или иную сторону на более или менее существенное для партнеров значение. Происходить это будет потому, что в случае определения объективной цены на стадии подготовки к переговорам партнеры получают в свое распоряжение объективные аргументы, которые могут ими использоваться во время переговоров при поиске компромиссного варианта цены. Так, например, если покупатель на наше предложение возразит, сказав, что навряд ли согласится на предлагаемую нами цену на уровне I30 денежных единиц, поскольку конкурент № I предлагает ему такой же товар, но за I05 денежных единиц, мы начнем использовать наши аргументы, заявив, что первый конкурент и не может запрашивать более высокую цену, поскольку у него товар хуже нашего (аргументы, используемые при определении объективной цены, используются обычно и при осуществлении рекламной кампании — то, что отличает в лучшую сторону рекламируемый товар от аналогов этого товара, присутствующих на рынке). Варианты ценового показателя, фиксируемые партнерами при подготовке к переговорам о заключении сделки (окончательная форма)  Все это предприниматель должен предусмотреть уже при осмыслении деловой идеи. На этой стадии ему надо решить вопрос, начинать ли реализацию идеи, а ответ связан со знанием эффекта, который может быть получен предпринимателем при реализации идеи. Без знания цены, которая будет вполне реальной при поставке будущего товара на рынок, выявление подобного эффекта невозможно. Литература 1. Основы бизнеса (предпринимательства) : учебник для бакалавров / КРУГЛОВА Н.Ю. - М. : КноРус, 2017 г. 2. Предпринимательство: учебник/ под ред. М.Г. Лапусты. - 4-е изд. испр. и доп. - М.: ИНФРА-М., 2018 г. - 667 с. 3. Предпринимательство: Учебник / М.Г. Лапуста. - М.: НИЦ ИНФРА-М, 2018 г. - 384 с. - (ЭБС.znanium.com) |