налоги 12-22. 12. Режимы налогообложения, общая характеристика, виды

Скачать 56.54 Kb. Скачать 56.54 Kb.

|

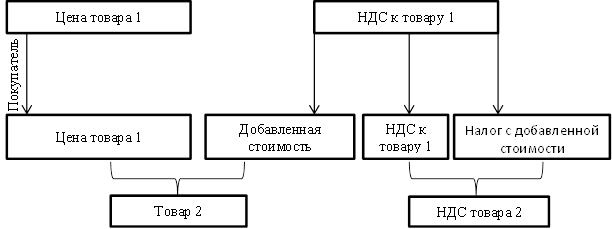

1 2  При продаже товара 1 – к уплате НДС товара 1 При продаже товара 2 – к уплате НДС товара 2 минус НДС товара 1, или НДС с добавленной стоимостью. Она включает в себя затраты на каждой стадии производства товара (заработную плату, материальные расходы, амортизацию, налоги, заложенную прибыль). Налогоплательщиками налога на добавленную стоимость признаются:

Не являются налогоплательщиками:

Кроме того, можно получить освобождение от уплаты НДС, если выручка за три предшествующих месяца не превысила в сумме 2 млн. руб. (без НДС). Чтобы получить данное освобождение в ФНС необходимо предоставить следующие документы:

Для организаций и индивидуальных предпринимателей, перешедших с упрощенной системы налогообложения на общий режим налогообложения, документом, подтверждающим право на освобождение, является выписка из книги учета доходов и расходов организаций и индивидуальных предпринимателей, применяющих упрощенную систему налогообложения. Для индивидуальных предпринимателей, перешедших на общий режим налогообложения с системы налогообложения для сельскохозяйственных товаропроизводителей (единого сельскохозяйственного налога), документом, подтверждающим право на освобождение, является выписка из книги учета доходов и расходов индивидуальных предпринимателей, применяющих систему налогообложения для сельскохозяйственных товаропроизводителей (единый сельскохозяйственный налог). 22. Порядок учета, расчета, налога на добавленную стоимость. Объекты налогообложения. Налоговая база. Налоговый и отчетные периоды. Отчетность. Объект налогообложения:

Налоговая база – это стоимость реализованных товаров (работ, услуг). Налоговая база определяется в наиболее раннюю из дат:

Налоговый период – квартал Организации могут осуществлять операции, как облагаемые НДС, так и нет. В данном случае ей необходимо вести раздельный учёт «входного» НДС. НДС к вычету определяется согласно пропорции:    – доля выручки – доля выручкиОставшаяся сумма «входного» НДС относится на увеличение стоимости приобретаемых товаров, работ, услуг. При отсутствии раздельного учёта НДС к вычету не имеет место. Уплата налога – без внесения авансовых платежей (отчётные периоды не предусмотрены), не позднее 25 числа каждого из трёх месяцев, следующих за налоговым периодом, в равных суммах. Налоговая декларация по НДС предоставляется в ФНС до 25 числа месяца, следующего за налоговым периодом. Если срок уплаты НДС или предоставления отчётности выпадает на выходной день, он переносится на следующий за ним рабочий день. 1 2 |