Курсовая работа. 1Теоретические основы формирования пассива бухгалтерского баланса коммерческой организации 5

Скачать 0.51 Mb. Скачать 0.51 Mb.

|

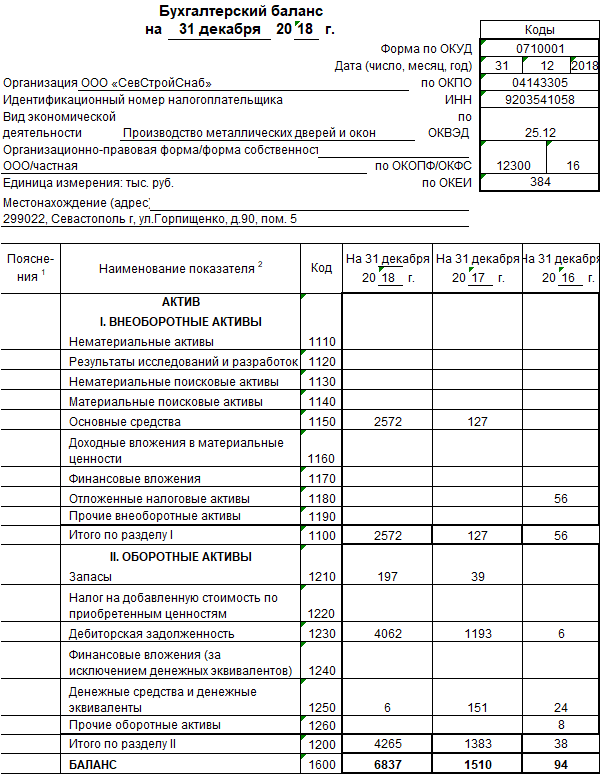

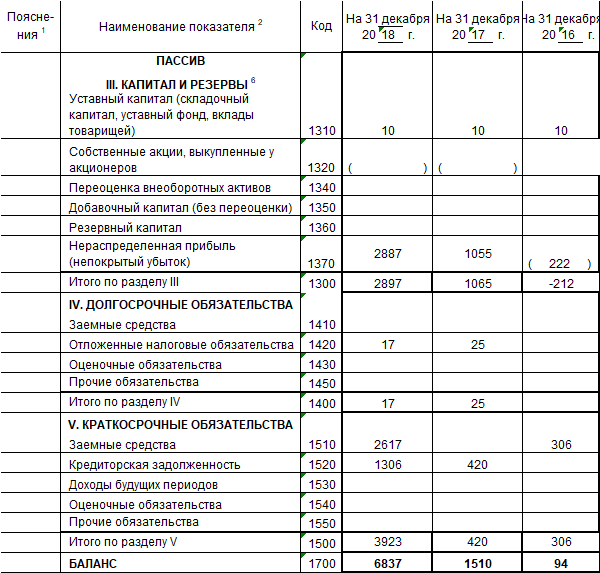

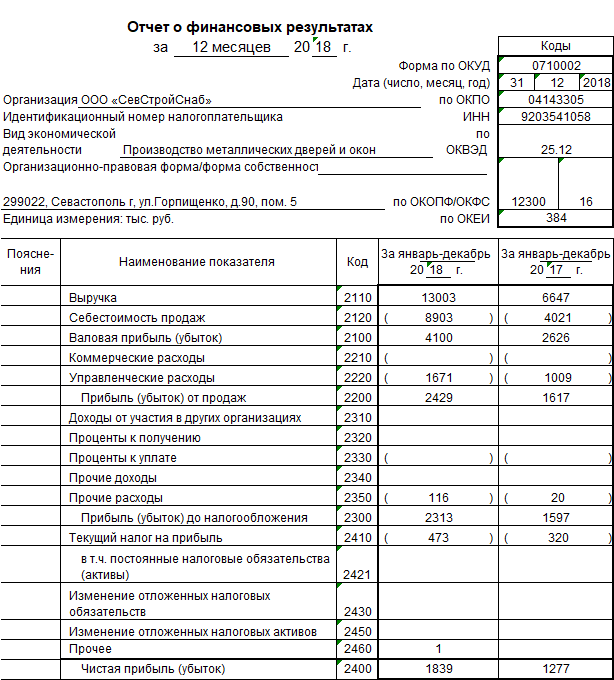

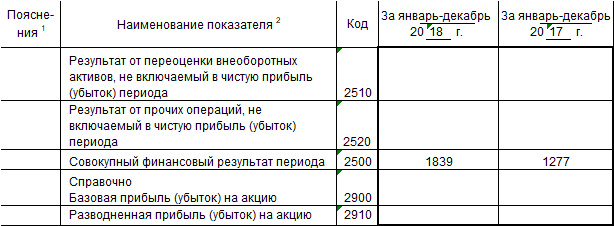

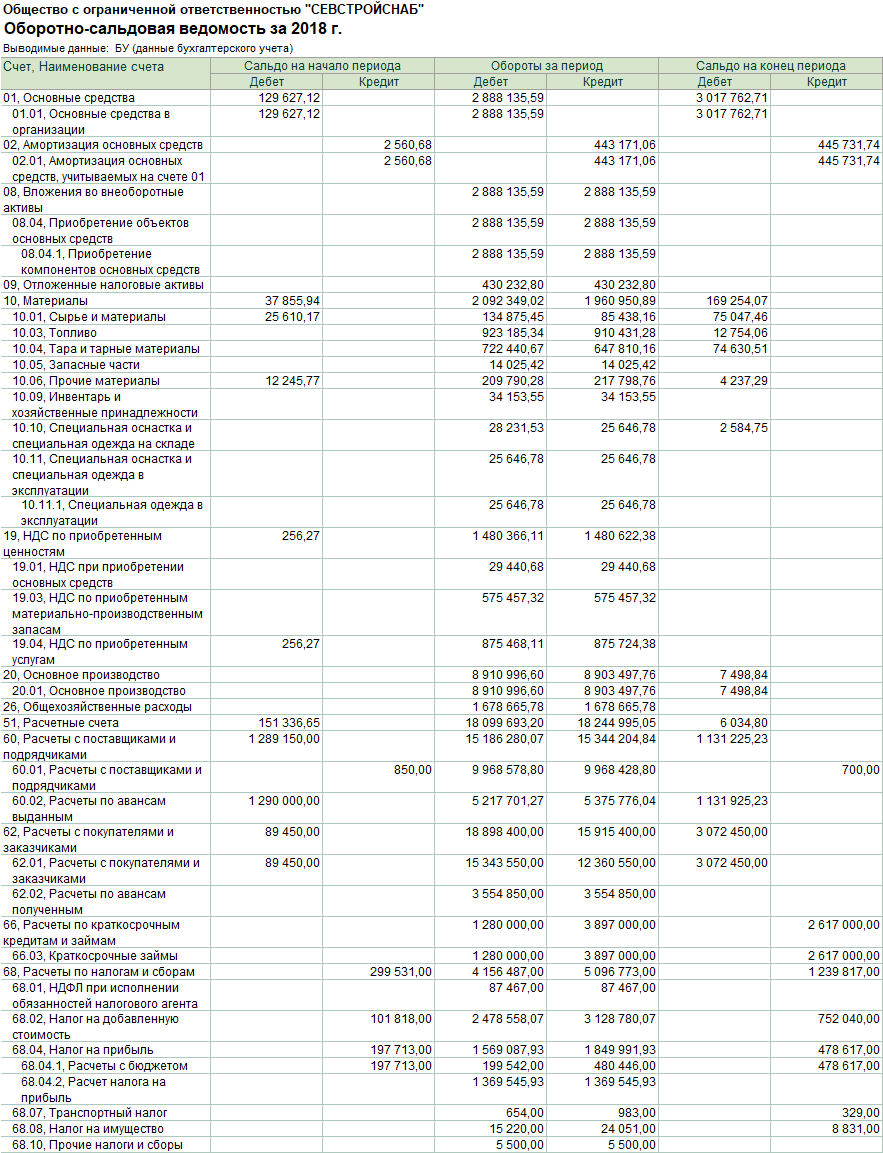

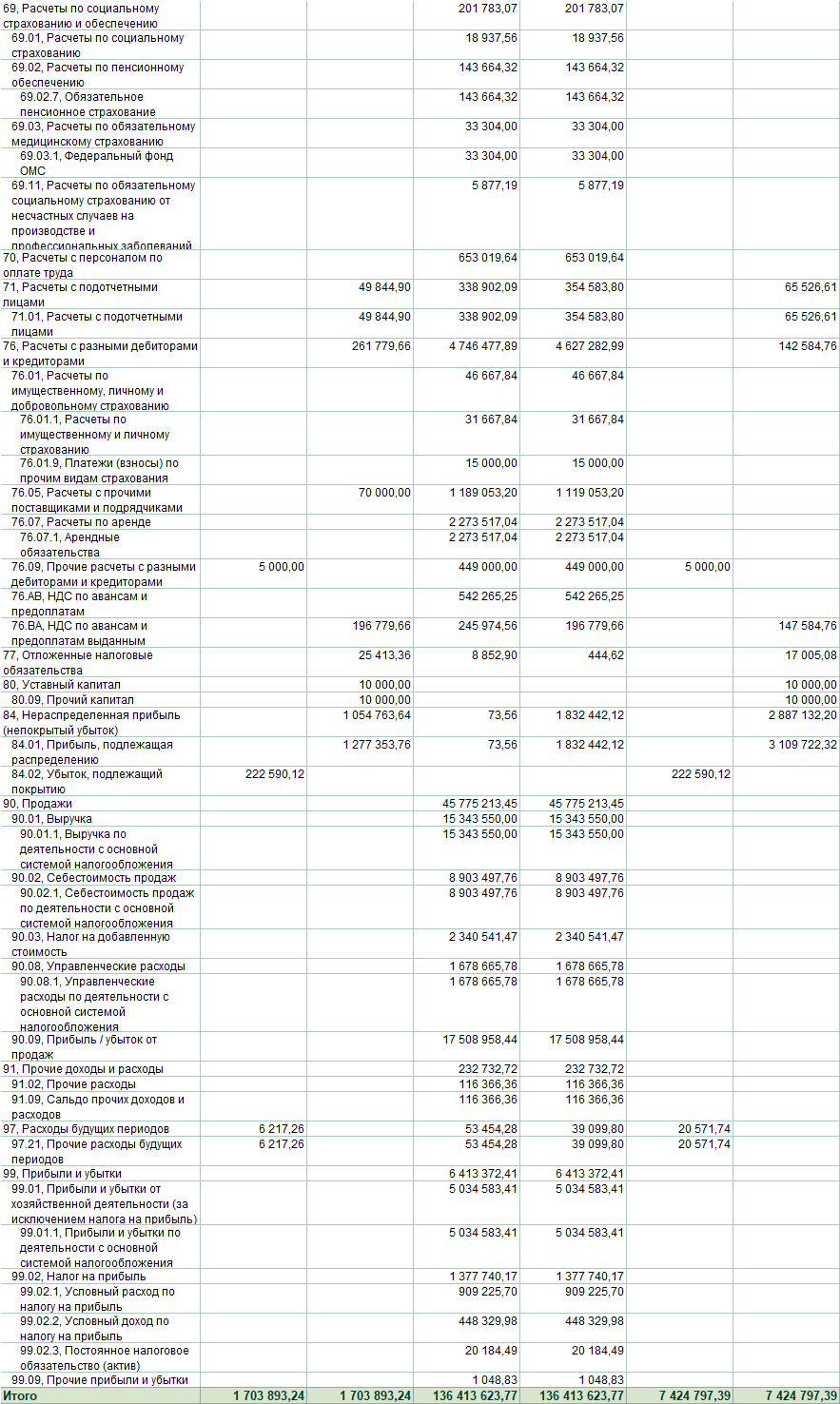

ЗаключениеПо результатам проведенного исследования можно сделать вывод, что бухгалтерский баланс является важнейшей формой отчетности, необходимой для внутренних и внешних пользователей. Основное значение бухгалтерского баланса – характеристика имущественного положения компании за определенный отчетный период (квартал, год, полугодие, девять месяцев). Бухгалтерская отчетность должна обладать определенными характеристиками, чтобы требования по информационному обеспечению внутренних и внешних пользователей были в полной мере соблюдены. Для принятия эффективных решений, представленный пользователям бухгалтерский баланс в составе бухгалтерской отчетности должен представлять достоверную и объективную информацию о финансовом положении компании, сформированную на основе достоверных и оперативных данных бухгалтерского учета. Вместе с тем, для оценки финансового положения и принятия эффективных управленческих решений важно понимание порядка формирования показателей бухгалтерского баланса заинтересованными пользователями. В ходе проведенного исследования была проведена оценка формирования показателей пассива бухгалтерского баланса на примере ООО «СевСтройСнаб». Составление бухгалтерской отчетности ООО «СевСтройСнаб» является весьма трудоемким процессом, результат которого призван обеспечить формирование показателей отчетности в соответствии с принципами достоверности, полноты, существенности, нейтральности и сопоставимости. Кроме этого, в работе изучены аналитические возможности бухгалтерского баланса. По предоставленным данным организации был произведен анализ источников имущества ООО «СевСтройСнаб» за 2016-2018гг. За 2017-2018 гг. ООО «СевСтройСнаб» наблюдаются высокие темпы прироста выручки (+95,62%, или 6356 тыс. руб.). Превышение темпов роста себестоимости продаж над темпами роста выручки – негативный фактор. По причине роста себестоимости и управленческих расходов произошло снижение рентабельности продаж. Производительность труда возросла на 17,37 % и составила в 2018 году 2601 тыс. руб. выручки от оказания услуг на человека. Это связано с ростом среднегодовой стоимости основных средств на 1286 тыс. руб. и ростом фондовооруженности труда на 249 тыс. руб. на человека. В то же время, введение нового оборудования привело к снижению фондоотдачи в 2018 году на 90,8%, что свидетельствует о необходимости пересмотра состава и структуры основных средств и организации эффективного управления данным производственным ресурсом. За 2017-2018 гг. наблюдается разнонаправленная динамика показателей деятельности за исследуемый период, рост прибыли компании за 2018 год и снижение рентабельности продаж. То есть по основной деятельности эффективность снижается. Необходимо осуществлять контроль доходов и расходов, эффективности использования ресурсов. Для этих целей необходимы достоверные данные, представляемые бухгалтерским учетом. Эффективное управление финансовыми ресурсами ООО «СевСтройСнаб» является основой рентабельной работы любой организации. Анализ динамики и эффективности источников образования ресурсов во многом обеспечивает принятие наиболее эффективных решений по управлению финансами коммерческой организации, ведущих к достижению основной цели управления предприятием - максимизации прибыли ее собственников. При финансовых затруднениях организации такой анализ финансового становится средством обоснования программы ее финансового оздоровления. Для улучшения финансового положения компании необходимо увеличивать долю собственного капитала путем наращивания прибыли, экономии расходов, дальнейшего расширения объемов деятельности. Создание и совершенствование финансового механизма ООО «СевСтройСнаб» должно быть направлено на обеспечение необходимого объема продаж, на обеспечение гибкого финансирования текущих процессов, на накопление собственных источников капитала. В целях снижения себестоимости рекомендовано использовать электронные торговые площадки, осуществлять поиск более выгодных партнеров, налаживать и контролировать оборот запасов и платежный оборот. В качестве источников информации для проведения анализа финансовой и рыночной устойчивости компании использованы формы бухгалтерской отчетности. Исходя из приведенных расчетов по данным бухгалтерского баланса можно говорить о том, на конец 2018 года деятельность предприятия не обеспечивалась собственными источниками, финансовое положение ООО «СевСтройСнаб» было неустойчивым. Это связано с преобладанием заемного капитала в структуре пассива ООО «СевСтройСнаб». В результате исследования порядка формирования бухгалтерского баланса ООО «СевСтройСнаб» и использования его данных при осуществлении анализа деятельности компании можно дать несколько рекомендаций. Для более достоверного отражения величины активов, источников имущества ООО «СевСтройСнаб» в компании необходимо установление четкой системы внутреннего контроля. При исследовании первичных учетных документов выяснилось, что в компании не проводится инвентаризация перед составлением годовой бухгалтерской отчетности. Одним из важнейших мероприятий перед составлением годового отчета ООО «СевСтройСнаб» должна стать инвентаризация имущества и обязательств, которая должна быть проведена на основании приказа генерального директора. Учетной политикой компании закреплено использование учетных форм первичных документов при проведении инвентаризации. Предложенные рекомендации нацелены на формирование достоверной отчетности ООО «СевСтройСнаб» и более эффективное управление финансовыми ресурсами на базе достоверных отчетных данных. Список использованных источниковФедеральный закон от 06.12.2011 № 402-ФЗ (ред. от 26.07.2019) «О бухгалтерском учете» Положение по бухгалтерскому учету «Оценочные обязательства, условные обязательства и условные активы» (ПБУ 8/2010), утв. Приказом Минфина России от 13.12.2010 № 167 Приказ Минфина России от 06.10.2008 № 106н «Об утверждении положений по бухгалтерскому учету» (вместе с «Положением по бухгалтерскому учету «Учетная политика организации» (ПБУ 1/2008)», «Положением по бухгалтерскому учету «Изменения оценочных значений» (ПБУ 21/2008)») Приказ Минфина России от 19.11.2002 N 114н (ред. от 06.04.2015) "Об утверждении Положения по бухгалтерскому учету "Учет расчетов по налогу на прибыль организаций" ПБУ 18/02" Приказ Минфина России от 28.06.2010 № 63н (ред. от 06.04.2015) «Об утверждении Положения по бухгалтерскому учету «Исправление ошибок в бухгалтерском учете и отчетности» (ПБУ 22/2010)» Приказ Минфина РФ от 06.07.1999 № 43н (ред. от 08.11.2010) «Об утверждении Положения по бухгалтерскому учету «Бухгалтерская отчетность организации» (ПБУ 4/99)» Приказ Минфина РФ от 31.10.2000 № 94н(ред. от 08.11.2010)»Об утверждении Плана счетов бухгалтерского учета финансово-хозяйственной деятельности организаций и Инструкции по его применению» Письмо Минфина России от 24.01.2011 № 07-02-18/01 Булаев С.В. Что нужно сделать перед составлением отчетности? // Жилищно-коммунальное хозяйство: бухгалтерский учет и налогообложение. 2015. № 11. С. 22 - 27. Быковская Ю.В., Дятлова А.Ф. Особенности применения метода бухгалтерского анализа при выявлении преступлений экономической направленности // Международный бухгалтерский учет. 2018. N 23-24. С. 1452 - 1464. Верещагин С.А. Субъект малого предпринимательства: права и обязанности // Бухгалтерский учет. 2016. № 3. С. 18 - 20. Гафурова Г.Н. Основные положения финансового учета и отчетности // Бухгалтерский учет в издательстве и полиграфии. 2015. № 4. С. 6 - 10. Графов А.В., Юсупов А.В., Шахватова С.А., Михалев Д.Ю. К вопросу оценки финансового состояния предприятия // Аудитор. 2018. N 11. С. 47 - 51. Доброва О. Подготовка к отчету 2016: инвентаризация расчетов // Практическая бухгалтерия. 2016. № 10. С. 24 - 26. Друцкая М.В., Карпова Н.А. Аналитические возможности консолидированной отчетности для характеристики финансовой устойчивости // Международный бухгалтерский учет. 2018. N 23-24. С. 1383 - 1398. Егорова И.С. Особенности анализа показателей финансово-хозяйственной деятельности экономического субъекта в рамках обязательного аудита // Аудитор. 2018. N 1. С. 36 - 43. Карелина С.А. Экономическая сущность несостоятельности и правовая форма ее реализации // Предпринимательское право. 2019. N 2. С. 24 - 30. Касьянова С.А. Внутренний контроль как элемент системы экономической безопасности организации // Бухгалтерский учет в бюджетных и некоммерческих организациях. 2018. N 14. С. 34 - 41. Кругляк З.И., Швырева О.И. Развитие системы качественных характеристик финансовой информации // Международный бухгалтерский учет. 2017. N 18. С. 1051 - 1065. Орлова О.Е. Анализ бухгалтерского баланса // Актуальные вопросы бухгалтерского учета и налогообложения. 2018. N 3. С. 29 - 37. Орлова О.Е. Цель и общая характеристика методов экономического анализа финансовой отчетности организации // Актуальные вопросы бухгалтерского учета и налогообложения. 2018. N 5. С. 23 - 31. Плотников В.С., Вожжова Е.Ф. О необходимости аналитического обеспечения аудита // Аудитор. 2017. N 2. С. 29 - 42. Савицкая Г.В., Гудкова Е.А. Экономическая сущность оборотного капитала как объекта бухгалтерского учета и анализа // Международный бухгалтерский учет. 2019. N 7. С. 828 - 842. Семенихин В.В. Годовой отчет за 2018 год. М.: ГроссМедиа, РОСБУХ, 2018. 390 с. Семенихин В.В. Торговля. Поставка. 7-е изд., перераб. и доп. М.: ГроссМедиа, РОСБУХ, 2019. 1720 с. Серебрякова Т.Ю., Анисимов А.С. Экономический подход к анализу финансового состояния на предприятиях жилищно-коммунальной сферы // Международный бухгалтерский учет. 2019. N 6. С. 636 - 649. Сунгатуллина Л.Б., Гиниятова Л.Р. Сущность категории "бюджетирование" в системе финансового управления // Бухгалтерский учет в бюджетных и некоммерческих организациях. 2019. N 3. С. 12 - 15. Сунгатуллина Л.Б., Загидуллина Э.С. Бухгалтерский баланс как экономическая категория и информационная база управления организацией // Бухгалтерский учет в бюджетных и некоммерческих организациях. 2018. N 22. С. 2 - 10. Улезко А. Проверка финансового состояния контрагентов: на что обратить внимание // Юридическая работа в кредитной организации. 2019. N 3. С. 56 - 60. Финансовое право: учебник / под общ. ред. Э.Д. Соколовой; отв. ред. А.Ю. Ильин. М.: Проспект, 2019. 592 с. Шеремет А.Д. Анализ и диагностика финансово-хозяйственной деятельности предприятия: учебник. 2-е изд., доп. М.: ИНФРА-М, 2017. 374 с. Приложение А   Приложение Б   Приложение В   |