Оценка состава и структуры баланса. декларирование (копия). 2. Дайте определения понятиям таможенная процедура итаможенные операции

Скачать 1.3 Mb. Скачать 1.3 Mb.

|

|

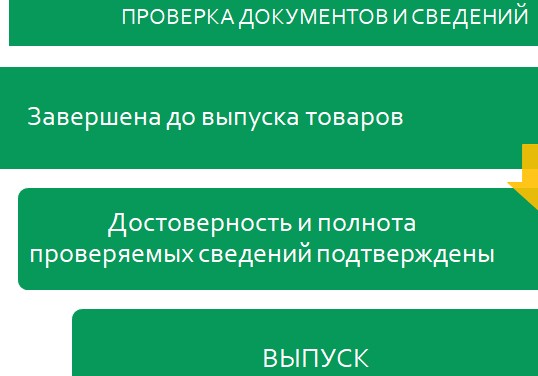

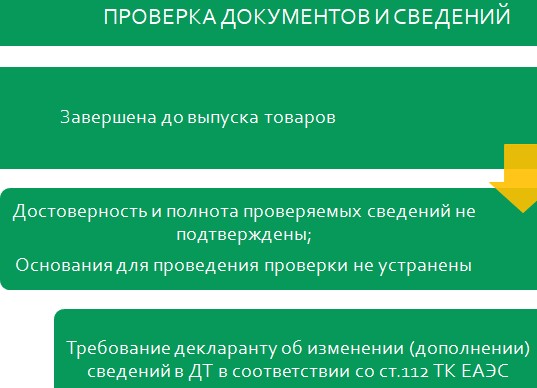

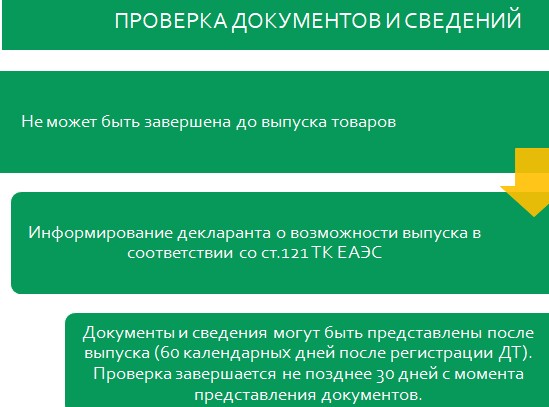

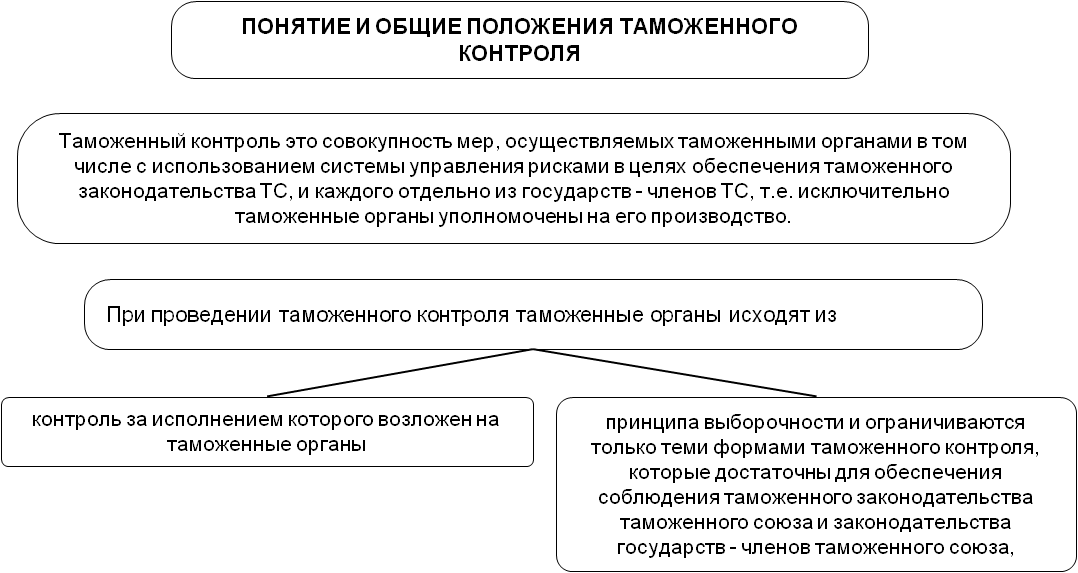

29. Сценарии принятия решений таможенным органом в процессе таможенного оформления.    30. Внесение изменений в таможенную декларацию до выпуска. Сведения, заявленные в таможенной декларации, могут быть изменены или дополнены до выпуска товаров с разрешения таможенного органа по мотивированному обращению декларанта (электронному или бумажному) при одновременном соблюдении следующих условий: если к моменту получения обращения декларанта таможенный орган - не запросил документы и сведения в соответствии со ст.325 ТК ЕАЭС; - не уведомил его о месте и времени проведения таможенного досмотра; - не принял решения о проведении таможенного осмотра; - не назначил проведение таможенной экспертизы. Вне зависимости от установленных условий по мотивированному обращению декларанта, с разрешения таможенного органа до выпуска товаров допускается изменение (дополнение) сведений, заявленных в таможенной декларации, если такие изменения (дополнения) связаны: - с изменением сведений о месте нахождения декларируемых товаров; - с исправлением опечаток или грамматических ошибок, которые не влияют на выпуск товаров. Если при проведении таможенного контроля выявлены нарушения таможенного законодательства, которые в соответствии со ст. 125 ТК ЕАЭС при их устранении не будут являться основанием для отказа в выпуске товаров, и таможенным органом для устранения таких нарушений установлена необходимость изменения (дополнения) сведений, заявленных в таможенной декларации, такие сведения должны быть изменены (дополнены) декларантом по требованию таможенного органа в пределах срока выпуска товаров (1 день, 10 дней). Статья 125 ТК ЕАЭС. Таможенный орган отказывает в выпуске товаров по следующим основаниям: пп.9) выявление при проведении таможенного контроля товаров таможенными органами нарушений, за исключением случаев, когда: - выявленные нарушения, не являющиеся основаниями для возбуждения административного или уголовного дела, устранены; - выявленные нарушения устранены, декларируемые товары не изъяты, и на них не наложен арест в соответствии с законодательством государств-членов. 31. Внесение изменений в таможенную декларацию после выпуска. В соответствии со ст. 112 и 114 ТК ТС (ЕАЭС), менять или дополнять сведения, которые уже вписаны в оформленную таможенную декларацию до выпуска/впуска товаров, разрешено согласно разрешению таможни: после обращения декларанта о желании внесения измененных или дополнительных сведений в ТД при необходимости уточнения или дополнения информации, которая была неизвестна декларанту при предварительной процедуре таможенного декларирования После выпуска товара декларант может изменить данные о ТС. Для этого оформляется обращение в произвольной форме, в котором приводятся причины вносимых изменений и прикладываются подтверждающие материалы. Таможня оформляет разрешение о КТС по установленной форме в 30-дневный срок со дня поступления обращения или направляет мотивированный отказ. 32. Сроки выпуска. Продление сроков выпуска товаров. Сроки выпуска товаров 1. Выпуск товаров должен быть завершен таможенным органом в течение 4 часов с момента регистрации таможенной декларации либо с момента наступления одного из обстоятельств, указанных в пункте 2 настоящей статьи, а в случаях, если таможенная декларация зарегистрирована менее чем за 4 часа до окончания времени работы таможенного органа либо одно из обстоятельств, указанных в пункте 2 настоящей статьи, наступило менее чем за 4 часа до окончания времени работы таможенного органа, - в течение 4 часов с момента начала времени работы этого таможенного органа, за исключением случаев, предусмотренных настоящей статьей.  Сроки выпуска товаров при помещении под таможенную процедуру таможенного транзита - В случае если проверка таможенных, иных документов и (или) сведений не может быть завершена в срок, установленный пунктом 6 настоящей статьи срок выпуска товаров продлевается с разрешения руководителя (начальника) таможенного органа, уполномоченного им заместителя руководителя (заместителя начальника) таможенного органа либо лиц, их замещающих, со дня, следующего за днем истечения срока, установленного пунктом 6 настоящей статьи, на срок проведения такой проверки. - В случае если назначена таможенная экспертиза и для ее завершения необходим более продолжительный срок, чем срок, установленный пунктом 6 настоящей статьи, и не предоставлено обеспечение исполнения обязанности по уплате таможенных пошлин, налогов, специальных, антидемпинговых, компенсационных срок выпуска товаров продлевается с разрешения руководителя (начальника) таможенного органа, уполномоченного им заместителя руководителя (заместителя начальника) таможенного органа либо лиц, их замещающих, со дня, следующего за днем истечения срока, установленного пунктом 6 настоящей статьи, на срок проведения таможенной экспертизы. 33. Выпуск товаров до завершения проверки документов и сведений. - Выпуск товаров до завершения проверки документов и (или) сведений, которая не может быть завершена в сроки выпуска товаров, производится таможенным органом при условии, что уплачены таможенные пошлины, налоги, специальные, антидемпинговые, компенсационные пошлины в размере, исчисленном в декларации на товары, и предоставлено обеспечение исполнения обязанности по уплате таможенных платежей. - Обеспечение исполнения обязанности по уплате таможенных пошлин, налогов, специальных, антидемпинговых, компенсационных пошлин не предоставляется в следующих случаях: 1) декларантом товаров выступает уполномоченный экономический оператор; 2) в иных случаях, устанавливаемых законодательством государств-членов о таможенном регулировании. 34. Приостановление срока выпуска товаров, содержащих объекты интеллектуальной собственности. В случае если при совершении таможенных операций, связанных с помещением под таможенные процедуры товаров, содержащих объекты интеллектуальной собственности, включенные в национальный реестр, таможенным органом обнаружены признаки нарушения прав правообладателя на объекты интеллектуальной собственности, срок выпуска таких товаров приостанавливается на 10 рабочих дней. Решение о приостановлении срока выпуска товаров подлежит отмене до истечения срока приостановления срока выпуска товаров в следующих случаях: 1) в таможенный орган поступило заявление правообладателя об отмене такого решения; 2) ОИС исключен из ТРОИС; 3) если декларант заявит таможенную процедуру уничтожения при наличии письменного согласия правообладателя на помещение товаров под эту процедуру; 4)если декларант заявит таможенную процедуру уничтожения в отношении товаров, срок выпуска которых приостановлен, при наличии письменного согласия правообладателя (его представителя) на помещение товаров под таможенную процедуру уничтожения 35. Условно выпущенные товары. Условно выпущенными считаются товары, помещенные под таможенную процедуру выпуска для внутреннего потребления, в отношении которых: 1) применены льготы по уплате ввозных таможенных пошлин, налогов, сопряженные с ограничениями по пользованию и (или) распоряжению этими товарами; 2) соблюдение запретов и ограничений в соответствии с Договором о Союзе и (или) законодательством государств-членов может быть подтверждено после выпуска товаров; 3) в соответствии с международными договорами в рамках Союза или международными договорами о вступлении в Союз применены более низкие ставки ввозных таможенных пошлин, чем установленные Единым таможенным тарифом Евразийского экономического союза; 4) компоненты товара, ввозимые отдельными товарными партиями в несобранном или разобранном виде, в том числе в некомплектном или незавершенном виде, в соответствии со статьей 117 Кодекса Союза и статьей 103 ФЗ о ТР, помещенные под таможенную процедуру выпуска для внутреннего потребления УВП запрещены к передаче третьим лицам (продажа, отчуждение), если ввоз в связи с проверкой безопасности – к использованию. УВП – могут использоваться только на территории государства-члена, которым произведен выпуск. УВП имеют статус иностранных товаров. Условно выпущенные товары приобретают статус товаров Союза после: 1) прекращения обязанности по уплате ввозных таможенных пошлин, налогов; 2) подтверждения соблюдения запретов и ограничений; 3) исполнения обязанности по уплате ввозных таможенных пошлин и (или) их взыскания в размере разницы сумм ввозных таможенных пошлин, исчисленных по ставкам ввозных таможенных пошлин, установленных Единым таможенным тарифом Евразийского экономического союза, и сумм ввозных таможенных пошлин, уплаченных при выпуске товаров, либо прекращения обязанности по уплате ввозных таможенных пошлин в связи с наступлением иных обстоятельств, предусмотренных пунктом 6 статьи 136 настоящего Кодекса. - Компоненты товара запрещены к передаче третьим лицам, в том числе путем их продажи или отчуждения иным способом, за исключением их передачи для целей сборки, монтажа или хранения, и считаются условно выпущенными до момента принятия таможенным органом решения о выпуске последнего компонента товара в соответствии с заявленной таможенной процедурой либо внесения изменений в сведения, содержащиеся в декларации на товары, в отношении компонентов товара в соответствии с пунктом 9 статьи 117 Кодекса Союза. - Документы или сведения о подтверждении соблюдения запретов и ограничений в отношении товаров, которые были условно выпущены в соответствии с подпунктом 2 пункта 1 статьи 126 Кодекса Союза, представляются декларантом в соответствии со статьей 107 ФЗ о ТР в таможенный орган, которым был осуществлен условный выпуск товаров. Таможенный орган принимает такие документы или сведения на основании заявления декларанта, составленного в произвольной форме. В заявлении указывается номер декларации на товары, по которой таможенным органом осуществлялся условный выпуск товаров. По просьбе декларанта таможенный орган обязан выдать письменное подтверждение принятия документов или сведений. 36. Общие положения о таможенном контроле. Формы таможенного контроля.  При проведении таможенного контроля таможенные органы применяют следующие формы таможенного контроля: - получение объяснений; - проверка таможенных, иных документов и (или) сведений; - таможенный осмотр; - таможенный досмотр; - личный таможенный досмотр; - таможенный осмотр помещений и территорий; - таможенная проверка. 37. Таможенная стоимость: законодательные акты и основные понятия. Таможенная стоимость — стоимость товара, определяемая в целях исчисления таможенных платежей (пошлин, таможенных сборов, акцизов, НДС). Фактически является налоговой базой. Используется также для применения иных мер государственного регулирования торгово-экономических отношений, связанных со стоимостью товара, включая осуществление валютного контроля внешнеторговых сделок и расчетов банков по ним в соответствии с законодательными актами государства. Определяется декларантом, однако правильность определения контролируется таможенными органами. Методы определения таможенной стоимости, применяемые в России, соответствуют принятым в мировой практике. Таможенная стоимость товара - стоимость товара, определяемая в соответствии с Законом РФ "О таможенном тарифе" и используемая для целей: обложения товара пошлиной; внешнеэкономической и таможенной статистики; применения иных мер государственного регулирования торгово-экономических отношений, связанных со стоимостью товаров, включая осуществление валютного контроля внешнеторговых сделок и расчетов банков по ним, в соответствии с законодательными актами Российской Федерации". ТАМОЖЕННЫЙ КОДЕКС ЕВРАЗИЙСКОГО ЭКОНОМИЧЕСКОГО СОЮЗА Глава 5 Таможенная стоимость товаров; Решение Коллегии Евразийской экономической комиссии № 160 от 16 октября 2018 года - О случаях заполнения декларации таможенной стоимости, утверждении форм декларации таможенной стоимости и Порядка заполнения декларации таможенной стоимости; Решение Коллегии Евразийской экономической комиссии № 83 от 22 мая 2018 года О расчете дополнительных начислений при определении таможенной стоимости товаров; Решение Коллегии Евразийской экономической комиссии № 145 от 25 июня 2013 года - Об утверждении Положения об особенностях применения методов определения таможенной стоимости товаров, ввозимых на таможенную территорию Евразийского экономического союза, пришедших в негодность, испорченных или поврежденных вследствие аварии или действия непреодолимой силы - наименование Решения в редакции Решения Коллегии Евразийской экономической комиссии № 6 от 14.01.2020; Решение Коллегии Евразийской экономической комиссии № 138 от 6 августа 2019 года - О применении резервного метода (метод 6) при определении таможенной стоимости товаров; Решение Коллегии Евразийской экономической комиссии № 23 от 1 марта 2021 года - Об утверждении Положения об определении таможенной стоимости товаров, ввозимых на таможенную территорию Евразийского экономического союза по договору аренды или финансовой аренды (лизинга) 38. Особенности декларирования таможенной стоимости при наличии взаимозависимости продавца и покупателя. Статья 37. Определения “взаимосвязанные лица” - лица, которые отвечают хотя бы одному из следующих условий: - они являются сотрудниками или директорами (руководителями) организаций друг друга; - они являются юридически признанными деловыми партнерами, то есть связаны договорными отношениями, действуют в целях извлечения прибыли и совместно несут расходы и убытки, связанные с осуществлением совместной деятельности; - они являются работодателем и работником; - какое-либо лицо прямо или косвенно владеет, контролирует или является держателем 5 или более процентов выпущенных в обращение голосующих акций обоих из них; - одно из них прямо или косвенно контролирует другое; - оба они прямо или косвенно контролируются третьим лицом; - вместе они прямо или косвенно контролируют третье лицо; - они являются родственниками или членами одной семьи. Если лица являются партнерами в совместной предпринимательской или иной деятельности и при этом одно из них является исключительным (единственным) агентом, исключительным дистрибьютором или исключительным концессионером другого, как бы это ни было представлено, такие лица должны считаться взаимосвязанными для целей настоящей главы, если они отвечают хотя бы одному из указанных условий. Лицо считается контролирующим другое лицо, если оно юридически или практически имеет возможность ограничивать действия этого лица или управлять ими; Положения настоящей главы основаны на общих принципах и правилах, установленных статьей VII Генерального соглашения по тарифам и торговле 1994 года (ГАТТ 1994) и по применению статьи VII Генерального соглашения по тарифам и торговле 1994 года - Российская Федерация с 22 августа 2012 г. является членом ВТО. (а) Оценка ввезенного товара для таможенных целей должна основываться на действительной стоимости ввезенного товара, в отношении которого применяется пошлина, или аналогичного товара, и не должна основываться на стоимости товара отечественного происхождения или на произвольной или фиктивной стоимости. (b) Под "действительной стоимостью" должна пониматься цена, по которой, во время и в месте, определенных законодательством страны ввоза, такой или аналогичный товар продается или предлагается для продажи при обычном ходе торговли в условиях полной конкуренции. В той степени, в которой количество такого или аналогичного товара по отдельной сделке влияет на цену, цена, подлежащая рассмотрению, должна единообразно сопоставляться либо (i) со сравнимыми количествами, либо (ii) с количествами, не менее благоприятными для импортера, чем те, в которых больший объем товара продается при торговле между странами ввоза и вывоза.. (с) Когда действительная стоимость не может быть определена согласно подпункту (b) настоящего пункта, стоимость для таможенных целей должна основываться на ближайшем устанавливаемом эквиваленте такой стоимости. Формулировка пунктов (а) и (b) позволяет договаривающейся стороне единообразно определять стоимость для таможенных целей либо на базе цен отдельного экспортера на импортный товар, либо на базе общего уровня цен на аналогичный товар. Таможенная стоимость товаров определяется в валюте того государства-члена, в котором в соответствии со статьей 61 и пунктом 7 статьи 74 настоящего Кодекса подлежат уплате таможенные пошлины, налоги, специальные, антидемпинговые, компенсационные пошлины. В случае если при определении таможенной стоимости товаров требуется произвести пересчет иностранной валюты в валюту государства-члена, такой пересчет производится по курсу валют, устанавливаемому (определяемому) в соответствии с законодательством этого государства-члена (далее - курс валют), действующему на день регистрации таможенным органом таможенной декларации, если иное не установлено настоящим Кодексом. - Определение таможенной стоимости товаров не должно быть основано на использовании произвольной или фиктивной таможенной стоимости товаров. - Таможенная стоимость товаров и сведения, относящиеся к ее определению, должны основываться на достоверной, количественно определяемой и документально подтвержденной информации. - Процедуры определения таможенной стоимости товаров должны быть общеприменимыми, то есть не различаться в зависимости от источников поставки товаров, в том числе от происхождения товаров, вида товаров, участников сделки и других факторов. - Процедуры определения таможенной стоимости ввозимых товаров не должны использоваться в целях борьбы с демпингом. |