Оценка состава и структуры баланса. декларирование (копия). 2. Дайте определения понятиям таможенная процедура итаможенные операции

Скачать 1.3 Mb. Скачать 1.3 Mb.

|

|

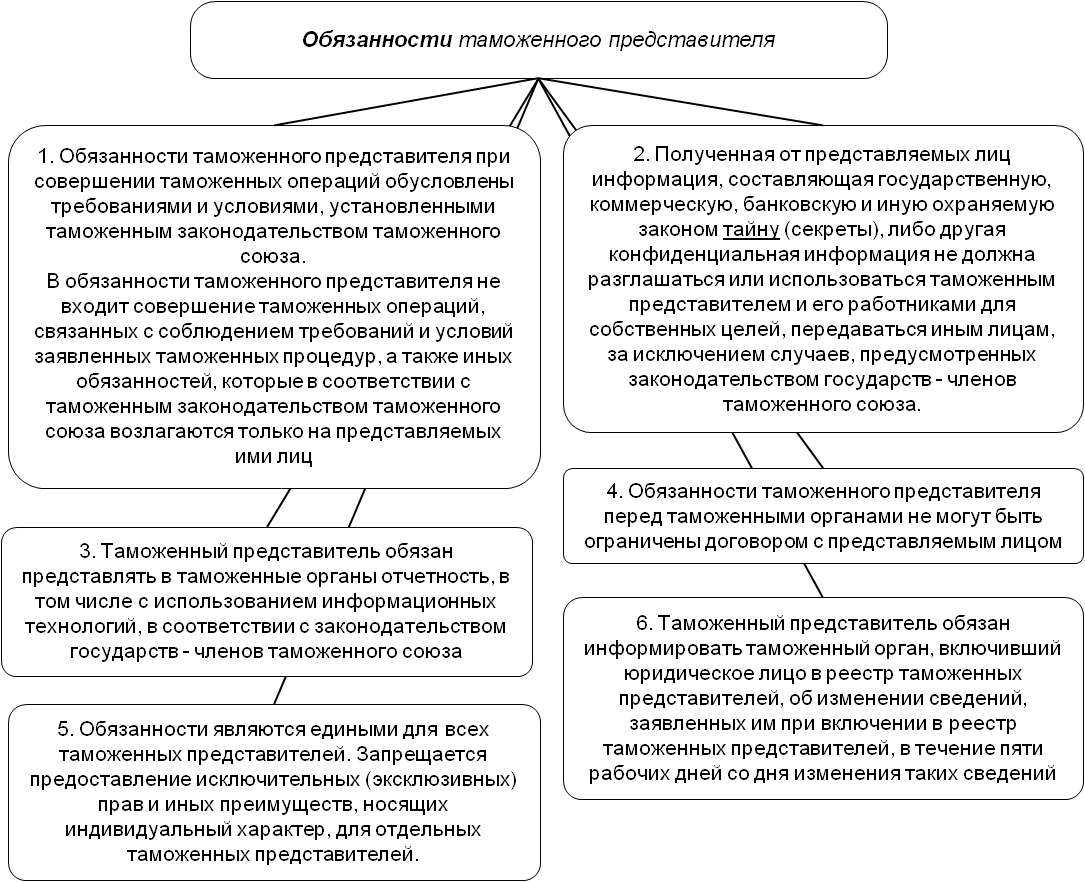

Вопросы для подготовки к зачету. 1. Законодательные и правовые акты, регулирующие декларирование товаров и транспортных средств. 2. Дайте определения понятиям «таможенная процедура» и «таможенные операции». 3. Дайте определения понятиям «таможенное декларирование» и «выпуск товаров». 4. Расскажите об основных этапах при перемещении товаров через границу ЕАЭС (ввоз/вывоз). 5. Предоставление предварительной информации. 6. Лица, наделенные правом декларирования товаров. Права и обязанности декларанта. 7. Таможенный представитель. Его права, обязанности и ответственность. 8. Формы декларирования. Место нахождения товаров при подаче таможенной декларации. 9. Виды таможен. Система электронных таможен. Полномочия электронных таможен и таможен фактического контроля. 10. Зоны таможенного контроля 11. Виды таможенных деклараций. Нормативные правовые акты, регламентирующие порядок заполнения таможенных деклараций в Экономическом союзе. 12. Таможенная декларация – понятие и виды. Способы подачи таможенной декларации. 13. Сроки подачи таможенной декларации. 14. Предоставление документов и сведений для совершения таможенных операций. 15. Сведения, подлежащие указанию в декларации на товары. 16. Сведения, подлежащие указанию в транзитной декларации. 17. Документы, подтверждающие сведения, заявленные в таможенной декларации. 18. Таможенные операции, связанные с подачей таможенной декларации, и порядок их совершения. 19. Таможенная процедура выпуска для внутреннего потребления – понятие, условия. 20. Специфика документов для таможенного оформления. 21. Порядок регистрации таможенной декларации. Сроки регистрации таможенной декларации. Основания для отказа в регистрации. 22. Предварительное таможенное декларирование. 23. Неполное таможенное декларирование. 24. Периодическое декларирование. Периодическое временное декларирование товаров, вывозимых с таможенной территории Экономического союза. 25. Особенности таможенного декларирования товара, перемещаемого через таможенную границу Союза в несобранном или разобранном виде, в том числе в некомплектном или незавершенном виде. 26. Проверка документов и сведений в ДТ. 27. Условия выпуска товаров. Основания для отказа в выпуске. 28. Отзыв таможенной декларации. Аннулирование выпуска товаров. 29. Сценарии принятия решений таможенным органом в процессе таможенного оформления. 30. Внесение изменений в таможенную декларацию до выпуска. 31. Внесение изменений в таможенную декларацию после выпуска. 32. Сроки выпуска. Продление сроков выпуска товаров. 33. Выпуск товаров до завершения проверки документов и сведений. 34. Приостановление срока выпуска товаров, содержащих объекты интеллектуальной собственности. 35. Условно выпущенные товары. 36. Общие положения о таможенном контроле. Формы таможенного контроля. 37. Таможенная стоимость: законодательные акты и основные понятия. 38. Особенности декларирования таможенной стоимости при наличии взаимозависимости продавца и покупателя. 39. Дополнительные начисления к цене, фактически уплаченной или подлежащей уплате за ввозимые товары. 40. Транспортные расходы, страховые и иные дополнительные начисления к цене и транспортные вычеты. Вопросы для подготовки к зачету. Законодательные и правовые акты, регулирующие декларирование товаров и транспортных средств. ЗАКОНОДАТЕЛЬНАЯ БАЗА ТАМОЖЕННЫЙ КОДЕКС ЕВРАЗИЙСКОГО ЭКОНОМИЧЕСКОГО СОЮЗА (Глава 17. Таможенное декларирование и таможенные операции, связанные с подачей, регистрацией и отзывом таможенной декларации, изменением (дополнением) сведений, заявленных в таможенной декларации Глава 18. Выпуск товаров и таможенные операции, связанные с выпуском товаров 2. Федеральный закон № 289-ФЗ от 3 августа 2018 года - О таможенном регулировании в Российской Федерации 3. Решение Коллегии Евразийской экономической комиссии № 39 от 26 апреля 2012 года 4. Решение Коллегии Евразийской экономической комиссии № 160 от 16 октября 2018 О случаях заполнения декларации таможенной стоимости, утверждении форм декларации таможенной стоимости и Порядка заполнения декларации таможенной стоимости ЗАКОНОДАТЕЛЬНАЯ БАЗА 5. Решение Коллегии Евразийской экономической комиссии № 98 от 2 июля 2014 года Об Инструкции о порядке регистрации или отказа в регистрации декларации на товары 6. Приказ Минфина России № 150н от 20 2019 года Об утверждении Порядка совершения таможенных операций, связанных с регистрацией декларации на товары либо отказом в такой регистрации посредством информационной системы таможенных органов 7. Приказ ФТС России № 1761 от 17 сентября 2013 года Об утверждении Порядка использования Единой автоматизированной информационной системы таможенных органов при таможенном декларировании и выпуске (отказе в выпуске) товаров в электронной форме, после выпуска таких товаров, а также при осуществлении в отношении них таможенного контроля 8. Решение Коллегии Евразийской экономической комиссии № 289 от 10 декабря 2013 года О внесении изменений (дополнений) в сведения, заявленные в декларации на товары, и признании утратившими силу некоторых решений Комиссии Таможенного союза и Коллегии Евразийской экономической комиссии - наименование в редакции Решения Коллегии Евразийской экономической комиссии № 173 от 13.12.2017 2. Дайте определения понятиям «таможенная процедура» и «таможенные операции». - “таможенные операции” - действия, совершаемые лицами и таможенными органами в соответствии с международными договорами и актами в сфере таможенного регулирования и (или) законодательством государств-членов о таможенном регулировании; - “таможенная процедура” - совокупность норм, определяющих для целей таможенного регулирования условия и порядок использования товаров на таможенной территории Союза или за ее пределами; Дайте определения понятиям «таможенное декларирование» и «выпуск товаров». - “таможенное декларирование” - заявление таможенному органу с использованием таможенной декларации сведений о товарах, об избранной таможенной процедуре и (или) иных сведений, необходимых для выпуска товаров; - “таможенная декларация” - таможенный документ, содержащий сведения о товарах и иные сведения, необходимые для выпуска товаров; - “выпуск товаров” - действие таможенного органа, после совершения которого заинтересованные лица вправе использовать товары в соответствии с заявленной таможенной процедурой или в порядке и на условиях, которые установлены в отношении отдельных категорий товаров, не подлежащих в соответствии с настоящим Кодексом помещению под таможенные процедуры 4. Расскажите об основных этапах при перемещении товаров через границу ЕАЭС (ввоз/вывоз). Импорт Совершение таможенных операций при прибытии товаров Представление таможенному органу предварительной информации о товарах, ввозимых на таможенную территорию ЕАЭС Помещение товаров под таможенную процедуру таможенного транзита Временное хранение товаров Таможенное декларирование и выпуск товаров Экспорт Таможенное декларирование и выпуск товаров Убытие товаров Основные этапы импорта товаров 1. Прибытие на территорию Таможенного союза ЕАЭС (Россия, Казахстан, Белоруссия, Армения, Киргизия) 2. Помещение под таможенную процедуру (выпуск для внутреннего потребления ИМ-40, таможенный транзит, временный ввоз и др.) - таможенное декларирование и таможенные операции, связанные с подачей, регистрацией и отзывом таможенной декларации 3. Выпуск товаров и таможенные операции, связанные с выпуском товаров Предоставление предварительной информации. - Зачем? Экономия времени и увеличение пропускной способности. - Кто? Перевозчики, уполномоченные экономические операторы, таможенные представители и иные заинтересованные лица. - Как? Регистрация на портале Статья 12 ФЗ 289 - Представление таможенным органам предварительной информации 1. Уполномоченные экономические операторы, перевозчики (в том числе таможенные перевозчики), экспедиторы, таможенные представители, декларанты и иные заинтересованные лица могут представлять таможенным органам предварительную информацию о товарах, предполагаемых к перемещению через таможенную границу Союза, транспортных средствах международной перевозки, перемещающих такие товары, времени и месте прибытия товаров на таможенную территорию Союза или убытия с таможенной территории Союза, а также о пассажирах, прибывающих на таможенную территорию Союза или убывающих с таможенной территории Союза. 2. Сведения, используемые при предварительном информировании, могут быть представлены без перевода на русский язык, если документы составлены на английском языке, предусмотренном в качестве международного стандарта составления перевозочных (транспортных) документов. 3. Федеральный орган исполнительной власти, осуществляющий функции по контролю и надзору в области таможенного дела, определяет: 1) меры, применяемые при непредставлении предварительной информации, которая должна представляться в обязательном порядке, или при нарушении сроков ее представления; 2) случаи и порядок использования в качестве предварительной информации сведений, заявленных в таможенной декларации в виде электронного документа Лица, наделенные правом декларирования товаров. Права и обязанности декларанта. 1. Декларантами товаров, помещаемых под таможенные процедуры, могут выступать: 1) лицо государства-члена: являющееся стороной сделки с иностранным лицом, на основании которой товары перемещаются через таможенную границу Союза; от имени и (или) по поручению которого заключена сделка, указанная в абзаце втором настоящего подпункта; имеющее право владения, пользования и (или) распоряжения товарами, - если товары перемещаются через таможенную границу Союза не в рамках сделки, одной из сторон которой является иностранное лицо; являющееся стороной сделки, заключенной с иностранным лицом или с лицом государства-члена в отношении иностранных товаров, находящихся на таможенной территории Союза; являющееся экспедитором, - при заявлении таможенной процедуры таможенного транзита; 2) иностранное лицо: 3) дипломатические представительства, консульские учреждения, представительства государств при международных организациях, международные организации или их представительства, иные организации или их представительства, расположенные на таможенной территории Союза; 4) перевозчик, в том числе таможенный перевозчик, - при заявлении таможенной процедуры таможенного транзита; 1. Декларант вправе: 1) осматривать, измерять товары, находящиеся под таможенным контролем, и выполнять с ними грузовые операции; 2) отбирать пробы и (или) образцы товаров, находящихся под таможенным контролем, с разрешения таможенного органа. 3) присутствовать при проведении таможенного контроля в форме таможенного осмотра и таможенного досмотра должностными лицами таможенных органов и при отборе этими лицами проб и (или) образцов товаров; 4) знакомиться с имеющимися в таможенных органах результатами исследований проб и (или) образцов декларируемых им товаров; 5) обжаловать решения, действия (бездействие) таможенных органов или их должностных лиц; 6) привлекать экспертов для уточнения сведений о декларируемых им товарах; 7) пользоваться иными правами, предусмотренными настоящим Кодексом. 2. Декларант обязан: 1) произвести таможенное декларирование товаров; 2) представить таможенному органу в случаях, предусмотренных настоящим Кодексом, документы, подтверждающие сведения, заявленные в таможенной декларации; 3) предъявить декларируемые товары в случаях, предусмотренных настоящим Кодексом, либо по требованию таможенного органа; 4) уплатить таможенные платежи, специальные, антидемпинговые, компенсационные пошлины и (или) обеспечить исполнение обязанности по их уплате в соответствии с настоящим Кодексом; 5) соблюдать условия использования товаров в соответствии с таможенной процедурой или условия, установленные для использования отдельных категорий товаров, не подлежащих в соответствии с настоящим Кодексом помещению под таможенные процедуры; 6) выполнять иные требования, предусмотренные настоящим Кодексом. Таможенный представитель. Его права, обязанности и ответственность. Таможенный представитель - юридическое лицо государства - члена еаэс, совершающее от имени и по поручению декларанта или иного заинтересован лица таможен операции в соответствии с таможен законодательством еаэс Права таможенного представителя 1. При совершении там. операций там.представитель обладает теми же правами, что и лицо, которое уполномочивает его представлять свои интересы во взаимоотношениях с таможенными органами. 2. При осуществлении своей деятельности там.представитель вправе: 1) требовать от представляемого лица документы и сведения, необходимые для таможенных целей, в том числе содержащие информацию, составляющую коммерческую, банковскую и иную охраняемую законом тайну, либо другую конфиденциальную информацию, и получать такие документы и сведения в сроки, обеспечивающие соблюдение установленных Кодексом требований; 2) иметь доступ в порядке, установленном законодательством государств –членов еаэс, к информационным системам таможен органов, используемым ими для автоматизированной обработки информации, электронной передачи данных, необходимых для таможен целей. 3. Законодательством государств – членом еаэс может быть предусмотрено право там.представителя ограничить сферу своей деятельности совершением там.операций в отношении отдельных видов товаров в соответствии с единой ТН ВЭД либо в отношении товаров, перемещаемых через там. границу определенными видами транспорта, а также совершением отдельных там.операций или регионом деятельности в рамках региона деятельности одного (нескольких) там.органа (там.органов) государства – членов еаэс Обязанности таможенного представителя:  Формы декларирования. Место нахождения товаров при подаче таможенной декларации. Декларации бывают двух форм: электронная и письменная. В основном используется электронная форма. Письменная может использоваться в некоторых случаях, например, если товар помещают под процедуру транзита; товары для личного пользования; если товар перемещают почтовым отправлением. С 01.01.2014 - Таможенное декларирование осуществляется в электронной форме Постановление Правительства Российской Федерации № 205 от 28 февраля 2019 года - Об определении случаев, при которых таможенное декларирование товаров допускается в письменной форме В соответствии с частью 4 статьи 95 Федерального закона "О таможенном регулировании в Российской Федерации и о внесении изменений в отдельные законодательные акты Российской Федерации" Правительство Российской Федерации Постановляет: 1. Установить, что таможенное декларирование товаров в письменной форме допускается в случае: а) таможенного декларирования товаров, сведения о которых отнесены к государственной тайне; б) помещения товаров под: - таможенную процедуру уничтожения в соответствии с главой 34 Таможенного кодекса Евразийского экономического союза - таможенную процедуру отказа в пользу государства; - специальную таможенную процедуру в) таможенного декларирования товаров При подаче таможенной декларации товары должны находиться на территории государства ЕАЭС, таможенному органу которого подается таможенная декларация в отношении таких товаров, за исключением: • товаров, вывезенных с таможенной территории ЕАЭС, в отношении которых допускается помещение под таможенную процедуру без их ввоза на таможенную территорию ЕАЭС; • товаров, перемещаемых трубопроводным транспортом или по линиям электропередачи; • иностранных товаров, таможенное декларирование которых осуществляется с особенностями, установленными законодательством государств-членов о таможенном регулировании в соответствии с п. 8 ст. 104 ТК ЕАЭС. • иностранных товаров, таможенное декларирование которых осуществляется с использованием предварительного или периодического декларирования. Виды таможен. Система электронных таможен. Полномочия электронных таможен и таможен фактического контроля. Они могут быть автомобильными, железнодорожными, морскими, воздушными. Автомобильные и железнодорожные посты чаще являются пограничными. Воздушные и морские могут находиться внутри территории государства, например, в речных или морских портах, в аэропортах. В Российской Федерации больше всего автомобильных постов. Также существуют посты смешанного типа, оформляющие грузы, прибывающие разными видами транспорта.     |