Таможенный контроль после выпуска товаров. Таможенный контроль после выпуска товаров 6. Контрольная работа по дисциплине Таможенный контроль после выпуска товаров

Скачать 237.67 Kb. Скачать 237.67 Kb.

|

|

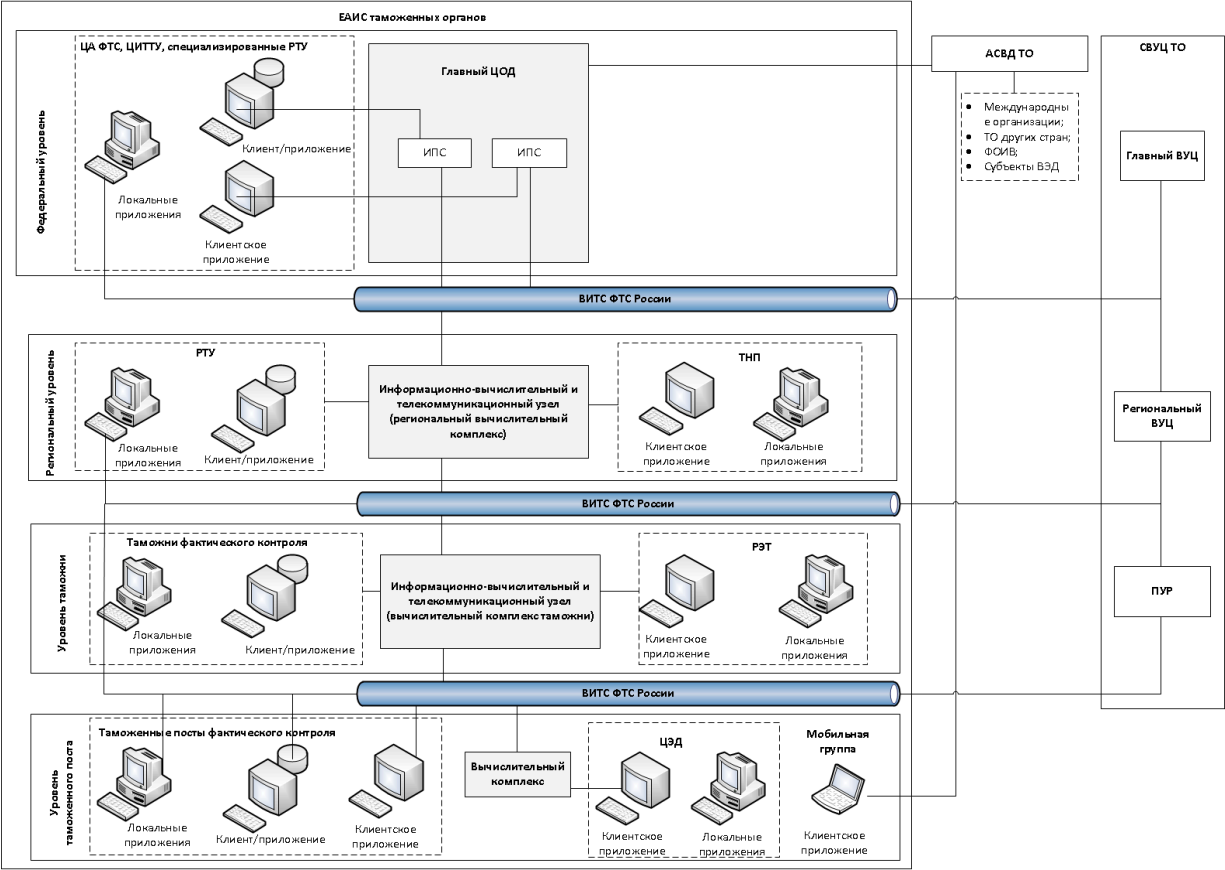

Министерство науки и высшего образования Российской Федерации федеральное государственное бюджетное образовательное учреждение высшего образования «Курганский государственный университет» (КГУ) Институт экономики и права Кафедра «Учет и внешнеэкономическая деятельность» Контрольная работа по дисциплине «Таможенный контроль после выпуска товаров» Вариант № 6 Выполнил: студент группы ЭПЗ-40718 И.В. Корюкин Преподаватель: доцент Л.Л. Абакумов Курган-2021 Содержание Введение…………………………………………………………………………...2 1. Модернизация единой автоматизированной информационной системы таможенных органов РФ………………………………………………………….4 2. Валютный контроль. Паспорт сделки. Учётная карточка таможенно-банковского контроля……………………………………………………………10 Заключение……………………………………………………………………….18 Список использованных источников……………...……………………………21 Введение Таможенный контроль в форме таможенной проверки является важнейшим инструментом, позволяющим таможенным органам без увеличения сроков совершения таможенных операций реализовывать свои правоохранительные и фискальные функции. Основными принципами таможенного контроля являются: минимальность и достаточность, т.е. таможенный контроль должен сводиться к минимуму, достаточному для обеспечения соблюдения таможенного законодательства. Внедрение такого механизма, как таможенная проверка, являющаяся формой таможенного контроля после выпуска товаров, призвано обеспечить минимальный таможенный контроль на этапе декларировании товаров, чтобы уделить больше внимания проверочным контрольным мероприятиям на этап после выпуска товаров. Поводом для таможенной проверки может стать наличие у таможенников информации о возможном нарушении Таможенного кодекса ЕАЭС (далее - ТКС) и законодательства Российской Федерации (далее – РФ) о внешнеэкономической деятельности (далее – ВЭД). В современных условиях роста товарных потоков между странами, возросла необходимость сокращения времени таможенного контроля на границе, при одновременном требовании соблюдения таможенного законодательства повышается значение таможенного контроля после выпуска товаров. Осуществление таможенного контроля после выпуска товаров является одной из наиболее перспективных мер обеспечения соблюдения таможенного законодательства, одним из приоритетов совершенствования таможенного администрирования. Тем самым решаются такие задачи как рациональное использование ресурсов таможенных органов, что позволяет справиться с постоянно возрастающим объемом перемещения товаров, создание благоприятных условий для участников внешней торговли, снижение издержек по хранению товаров под таможенным контролем и т.д. Цель контрольной работы: 1. Рассмотрение и выявление эффективности модернизации единой автоматизированной информационной системы таможенных органов РФ. 2. Рассмотрение понятий и сущности валютного контроля, паспорта сделки, учётной карточки таможенно-банковского контроля. 1 Модернизация единой автоматизированной информационной системы таможенных органов РФ Автоматизация всех бизнес-процессов в сфере таможенного дела реализуется посредством компонентов Единой автоматизированной информационной системы таможенных органов (ЕАИС ТО) – иерархической многоуровневой распределенной автоматизированной системы, соответствующей организационно-штатной структуре таможенных органов Российской Федерации (Приказ ФТС России от 17.06.2010 №1154). Учитывая сложность структуры самой таможенной системы, большое количество реализуемых информационных технологий и функциональных задач по автоматизации многочисленных направлений деятельности в таможенной системе, архитектуру ЕАИС ТО можно представить совокупностью составляющих: - функциональной архитектурой; - программно-информационной; - технической архитектурой; - совокупностью компонентов, обеспечивающих движение информационных потоков между компонентами ЕАИС ТО и при информационном обмене с внешними системами; - совокупностью компонентов, обеспечивающих информационную безопасность. С начала 2000-х годов все ключевые программные документы ФТС России подразумевают возможность совершенствования таможенного администрирования, прежде всего, на базе модернизации существующих и внедрения новых информационных технологий и автоматизированных систем. Значение и роль информационных таможенных технологий наглядно демонстрирует формулировка целевых ориентиров развития ФТС России (Стратегия развития таможенной службы Российской Федерации до 2030 года), где целевым ориентиром под номером один идет «полномасштабная цифровизация и автоматизация деятельности таможенных органов». Таким образом, актуальной является задача оценки соответствия архитектуры ЕАИС ТО текущим и перспективным направлениям таможенной деятельности и совершенствования таможенного администрирования, а также выработка предложений по оптимизации архитектуры ЕАИС ТО. Создание ЕАИС ТО началось еще в конце 80-х годов и до начала 2000-х годов прошло несколько этапов развития. На первоначальном этапе было проведено исследование и реструктуризация (при необходимости) бизнес-процессов, реализуемых в области таможенного дела, создано формализованное описание действий должностных лиц, что в итоге позволило создавать автоматизированные рабочие места по всем ключевым направлениям деятельности должностных лиц таможенных органов. Следующим этапом развития ЕАИС ТО стал перенос существующих автоматизированных систем на новые программно-технические и технологические платформы. Было произведено: переоснащение таможенных органов современными и более мощными техническими и телекоммуникационными средствами, переход на операционные системы (в том числе сетевые) семейства Windows и Novell, организация распределенных баз данных посредствам СУБД Oracle и др. Наращивание технического потенциала и использование более современных программно-технических средств обусловило необходимость перехода к комплексной и системной автоматизации таможенного администрирования, в рамках которой решались вопросы: определения единой структуры данных; стандартизации информации в базах данных таможенных органов; обеспечения взаимной согласованности интерфейсов между разными программными продуктами; формирования внутренних стандартов, определяющих порядок разработки и эксплуатации информационных систем в таможенных органах. За последнее десятилетие роль информационно-коммуникационных технологий в таможенной деятельности существенно возросла, что определяется следующими основными обстоятельствами: - значительно расширилось число реализуемых информационных технологий, в том числе за счет возможности электронного представления сведений таможенным органам (для целей таможенного декларирования, предварительного информирования о перемещении товаров через таможенную границу, представления различных форм отчетности и т.д.); - появилась возможность информационного обмена с внешними пользователями (автоматизированными комплексами участников внешнеэкономической деятельности (ВЭД) и другими лицами, осуществляющими деятельность в области ВЭД (перевозчиками, владельцами складов временного хранения и т.д.), банками, в том числе с Центральным Банком, страховыми организациями и иных лицами, органами государственной власти Российской Федерации и Евразийского экономического союза, российскими и зарубежными организациями, таможенных служба зарубежных стран и международными органами и организациями; - в рамках общегосударственной политики развития государственного электронного документооборота была внедрена Система межведомственного электронного взаимодействия, благодаря чему стало возможным согласовать и реализовать технологические карты межведомственного взаимодействия (93 карты на начало 2019 года) с 42 участниками информационного обмена. Полный Перечень соглашений и, соответственно, направлений и участников информационного взаимодействия ФТС России представлен на официальном сайте таможенной службы. Общая схема архитектуры ЕАИС ТО и ее взаимодействие с внешними автоматизированными информационными системами представлена на рисунке 1 (использованные сокращения: ИПС - информационнопрограммные средства; ЦОД - центр обработки данных; ЦИТТУ - Центральное информационно-техническое таможенное управление; ЦА ФТС центральный аппарат ФТС России; РТУ - региональные таможенные управления; АСВД ТО - автоматизированная система внешнего доступа; ФОИВ - федеральные органы исполнительной власти; СВУЦ ТО – система ведомственных удостоверяющих центров; ПУР - пункт удаленной регистрации пользователей ЕАИС ТО; ТНП - таможни непосредственного подчинения; РЭТ – региональная электронная таможня; ЦЭД - центр электронного декларирования).  Рис. 1 - Обобщенная схема архитектура ЕАИС ТО Несмотря на последовательное развитие и модернизацию в ряде научных исследований, нормативных документов и публикаций содержится указание на необходимость дальнейшего развития информационных систем таможенных органов в целом и оптимизации архитектуры ЕАИС ТО в частности. Например, отмечается необходимость повышения степени автоматизации, создания качественного информационного хранилища данных для аналитических целей, и отмечается необходимость централизации сервисов проведения контроля, обеспечения интероперабельности основных компонентов и систем. Анализ и систематизация основных характеристик компонентов ЕАИС ТО показал, что объекты или компоненты ЕАИС ТО, представляющие собой относительно независимые комплексы средств автоматизации с универсальным и специализированным программно-информационным обеспечением, объединенные телекоммуникационным оборудованием в локальные вычислительные сети, которые в свою очередь в дальнейшем объединены с использованием ведомственной интегрированной телекоммуникационной сети ФТС России (ВИТС ФТС России) в функциональные подсистемы ЕАИС ТО. Функциональными подсистемами ЕАИС ТО, в состав которых совокупно входит 81 программное средство, реализуется ряд информационных таможенных технологий (38 в настоящее время), использующих разнообразные электронные документы (64 в настоящее время), по результате функционирования которых формируются ведомственные базы данных (в настоящее время на уровне ФТС России ведется центральный банк данных, включающий 67 баз данных). Существующая архитектура ЕАИС ТО не в полной мере соответствует современным требованиям и стоящим перед ФТС России целям и задачам. Данные в информационных, информационносправочных системах и базах данных многочисленных автоматизированных рабочих мест должностных лиц таможенных органов зачастую не синхронизированы, могут дублироваться и даже противоречить друг другу. Это закономерно приводит к нештатным ситуациям, сбоям при обмене данными, увеличению времени на совершение таможенных операций и проблемам при функционировании иных регламентированных процедур. Одним из направлений решения обозначенных выше проблем является изменение архитектуры и состава информационных систем таможенных органов, предполагающее централизацию архитектуры ЕАИС ТО и сокращение номенклатуры ИПС. 2 Валютный контроль. Паспорт сделки. Учётная карточка таможенно-банковского контроля. 2.1 Валютный контроль - контроль органов и агентов валютного контроля за соблюдением валютного законодательства при осуществлении валютных операций (Федеральный закон от 10.12.2003 N 173-ФЗ (ред. от 01.05.2022) "О валютном регулировании и валютном контроле"). Доктринальное определение (по 4-му изданию учебника Финансового права Н. И. Химичевой от 2008 года): «Валютный контроль - это контроль Правительства России, органов и агентов валютного контроля над соблюдением валютного законодательства при осуществлении валютных операций». Органами валютного регулирования в Российской Федерации являются Центральный банк Российской Федерации и Правительство Российской Федерации. Валютный контроль в Российской Федерации осуществляется Правительством Российской Федерации, органами и агентами валютного контроля. Органами валютного контроля в Российской Федерации являются Центральный банк Российской Федерации, Федеральная таможенная служба и Федеральная налоговая служба. Агентами валютного контроля являются банки, Внешэкономбанк, а также профессиональные участники рынка ценных бумаг, таможенные органы и налоговые органы. Принципы Федеральный закон Российской Федерации «О валютном регулировании и валютном контроле» определяет принципы валютного контроля: приоритет экономических мер в реализации государственной политики в области валютного регулирования; исключение неоправданного вмешательства государства и его органов в валютные операции; единство внешней и внутренней валютных политик РФ; единство системы валютного регулирования и валютного контроля; обеспечение государством защиты прав и экономических интересов участников валютных операций при их осуществлении. Типы сделок Валютный контроль применяется при следующих сделках: - С участием резидентов и нерезидентов; - С внутренними и внешними ценными бумагами; - При сделках, совершаемых в валюте РФ и иностранной валюте. Этапы валютного контроля Правила и требования валютного регулирования различаются в зависимости от типа сделок. Однако стандартный процесс валютного контроля, осуществляемого банком, состоит из следующих этапов: - Сбор документов; - Открытие специального счёта (в случае необходимости); - Контрольные процедуры; - Постановка контракта на учёт (в случае необходимости); - Отражение информации о сделке во всех требуемых реестрах; - Исполнение сделки, процедура резервирования; - Возврат суммы зарезервированных средств; - Закрытие сделки; - Подготовка отчётности. 2.2 Паспорт сделки - документ, служащий целям валютного контроля, который оформляется для импортного или экспортного контракта. С 1 марта 2018 года вместо оформления паспорта сделки, банк принимает к учету договор. Различают паспорт импортной сделки и паспорт экспортной сделки. С 1 марта 2018 года в зависимости от параметров внешнеторговой сделки, возможны два способа оформления: для «недорогих» договоров — оформления не требуется: - и сумма обязательств по договору — не более 200 тыс. руб.; - и, если по договору происходит зачисление иностранной валюты на транзитный счет резидента или списание средств с его валютного расчетного счета. для всех остальных договоров — требуется постановка на учёт договора в уполномоченном банке: - сумма обязательств по договору не менее 3 млн руб. — для импортных контрактов и кредитных договоров; - сумма обязательств по договору не менее 6 млн руб. — для экспортных контрактов. Структура паспорта сделки В паспорте сделки указываются: номер и дата оформления паспорта сделки; сведения о резиденте и его иностранном контрагенте; общие сведения о внешнеторговой сделке: дата договора; номер договора (если имеется); общая сумма сделки (если имеется); валюта цены сделки; дата завершения исполнения обязательств по сделке; сведения об уполномоченном банке, в котором оформляется паспорт сделки и через счета, в котором осуществляются расчеты по сделке; сведения о переоформлении и об основаниях для закрытия паспорта сделки. 2.3 Учётная карточка таможенно-банковского контроля - возвратный документ, содержащий часть сведений из грузовой таможенной декларации (ГТД), необходимых банкам для осуществления контроля за поступлением валютной выручки от экспорта товаров. Составляется государственным таможенным комитетом РФ (ГТК РФ) на основании данных ГТД по каждой произведенной отгрузке экспортных товаров. Карточки группируются в реестры установленной формы по принципу календарной последовательности ожидаемого поступления валютной выручки от экспорта товаров на транзитные счета экспортеров, которые затем в двух экземплярах ГТК РФ по каналам специальной связи направляет в соответствующие банки. Учетная карточка

Порядок заполнения учетных карточек В строке "Наименование и адрес банка" указываются наименование и почтовый адрес Банка, подписавшего ПС. В строке "ЭКСПОРТЕР" указывается полное наименование Экспортера. В строке "ОКПО" указывается восьмизначный код Экспортера по ОКПО (присвоенный органами статистики). В строке "КОНТРАКТ N" указывается номер Контракта, на основании которого составлен ПС и произведена отгрузка товара на экспорт. В строке "Дата" указывается дата подписания Контракта. В строке "Номер ПС" указывается номер ПС, по которому производилось таможенное оформление указанных в настоящей УК экспортируемых товаров. В строке "Счет Экспортера" указывается номер Счета Экспортера в Банке. В графе "N УК" указывается номер УК, присвоенный ей ГТК России. При самостоятельном формировании Банком УК данная графа не заполняется. В графе "Срок возврата" указывается последняя допустимая дата отправки УК в ГТК России - контрольный срок возврата УК. Контрольным сроком возврата УК в ГТК России считается последний календарный день месяца, получаемого путем прибавления к дате принятия решения о выпуске товаров, указанной в графе "Д" ГТД (либо к дате фактического вывоза товаров, подтвержденной таможенным органом в соответствии с требованиями пункта 6.8 настоящей Инструкции): - в случае предварительной оплаты партии экспортируемых товаров - 30 календарных дней; - в остальных случаях - 15 календарных дней и предельно допустимого срока поступления Выручки по Контракту, соответствующего указанному в ПС коду срока поступления Выручки. В графе "Номер ГТД" указывается номер ГТД, присвоенный таможенными органами при таможенном оформлении экспортируемого товара. В графе "Дата ГТД" указывается дата принятия решения о выпуске товаров, указанная в графе "Д" ГТД. В графе "Код валюты" указывается код валюты, указанной в строке "Валюта цены" ПС. В графе "По всей ГТД / Фактурная стоимость" указывается общая фактурная стоимость всех товаров, экспортируемых по ГТД (в валюте цены). В графах "По всей ГТД / Сумма Выручки" и "По всей ГТД / Дата" указываются суммы Выручки, поступившие на Счет Экспортера в Банке за экспортируемые по ГТД товары (либо суммы Выручки, возвращенные нерезиденту), в валюте цены, а также даты их поступления (возврата). В случае возврата Выручки иностранной стороне сумма указывается со знаком "минус". В графе "По всей ГТД / Разница" указывается разница между фактурной стоимостью товаров, указанной в графе "По всей ГТД / Фактурная стоимость" и суммой всех записей в строках "По всей ГТД / Сумма Выручки". В столбце "N" указываются порядковые номера экспортируемых товаров согласно графе 32 ГТД (дополнительных листов ГТД). В столбце "Код товара" указываются десятизначные коды экспортируемых товаров, порядковые номера которых указаны в столбце "N" данной УК, в соответствии с ТН ВЭД России. В столбце "Фактурная стоимость" напротив каждой записи в графах "N" и "Код товара" указывается фактурная стоимость соответствующего экспортируемого товара в валюте цены согласно ГТД (дополнительного листа ГТД). В столбце "Сумма Выручки" напротив каждой записи в графах "N" и "Код товара" указывается сумма Выручки в валюте цены, поступившей в пользу Экспортера за соответствующий товар. В столбце "Разница" напротив каждой записи в графах "N" и "Код товара" указывается разница между данными, содержащимися в соответствующих графах столбцов "Фактурная стоимость" и "Сумма Выручки". В строке "Дата вывоза экспортируемых товаров:" указывается дата вывоза экспортируемых товаров с таможенной территории Российской Федерации согласно письменному подтверждению таможенного органа. Данная строка заполняется только в случае представления Экспортером в Банк документа таможенного органа, подтверждающего дату фактического вывоза указанных в настоящей УК (ГТД) товаров с таможенной территории Российской Федерации. В строке "Дата представления ксерокопии ГТД Экспортером:" указывается дата представления Экспортером в Банк ксерокопии ГТД, на основании которой сформирована данная УК. В строке "Срок представления ГТД продлен до __ дней" указывается установленный территориальным учреждением Банка России в соответствии с требованиями пункта 4.9 настоящей Инструкции срок, в течение которого Экспортер обязан представить в Банк ксерокопию ГТД. Строка "Особые отметки" используется в случае необходимости для внесения дополнительных сведений и отметок. Раздел "Получено от другого Банка" заполняется в случае самостоятельного формирования Банком УК на основании ксерокопии ГТД (или УК), полученной от уполномоченного банка, ранее осуществлявшего расчетное обслуживание Контракта. В случае принятия Банком (в соответствии с разрешением территориального учреждения Банка России) на расчетное обслуживание Контракта, контроль за операциями по которому ранее осуществлялся в другом уполномоченном банке, и наличия в полученных от последнего документах Досье УК (ксерокопии ГТД), по которой ожидается поступление Выручки, Банк формирует по подписанному им ПС аналогичную УК, в разделе "Получено от другого Банка" которой указывается следующее. В строке "N ПС(с)" - номер ПС, оформленного по Контракту в уполномоченном банке, ранее осуществлявшем расчетное обслуживание данного Контракта. В строке "Дата ПС(с)" - дата регистрации ПС, оформленного по Контракту в уполномоченном банке, ранее осуществлявшем расчетное обслуживание Контракта. В строке "Выручка, поступившая в другой Банк" указывается общая сумма Выручки, поступившей в уполномоченный банк, ранее осуществлявший расчетное обслуживание Контракта, в качестве оплаты за указанные в данной УК экспортируемые товары (в соответствии с документами, полученными из уполномоченного банка). В других случаях раздел "Получено от другого Банка" УК не заполняется. Заполненная Банком УК подписывается Ответственным лицом Банка с указанием его фамилии и инициалов и заверяется печатью Банка. Заключение Таможенный контроль после выпуска товаров – это комплекс мер, которые осуществляют таможенные органы после выпуска товаров и при обороте товаров, ввезенных на таможенную территорию, с помощью таможенных проверок, системы управления рисками, иных форм таможенного контроля, и категорирования участников внешнеэкономической деятельности для того, чтобы обеспечить соблюдение проверяемыми лицами таможенного законодательства Союза и законодательства РФ о таможенном деле. Проведение таможенного контроля призвано обеспечить: - создание условий, способствующих ускорению внешнеэкономического оборота; - разрешительный порядок перемещения через таможенную границу товаров и транспортных средств; - ведение борьбы с контрабандой, нарушениями таможенных правил и налогового законодательства, а также пресечение незаконного оборота через таможенную границу наркотических средств, оружия, боеприпасов, взрывчатых веществ, предметов художественного, исторического и археологического достояния народов; - своевременное и полное взимание таможенных пошлин, налогов и иных таможенных платежей; - ведение таможенной статистики внешней торговли и специальной таможенной статистики РФ; - осуществление в пределах компетенции таможенных органов валютного контроля; - ведение Товарной номенклатуры внешнеэкономической деятельности и др. Главными целями таможенного контроля после выпуска товаров на основании «Стратегии развития таможенной службы Российской Федерации до 2020 года» являются: - организация таких условий, при которых осуществление незаконного перемещения товаров через ТГС, а также дальнейшее обращение на территории РФ станет экономически нерациональным; - формирование системы постоянного контроля, начиная, с подачи предварительной информации и декларации на товары, заканчивая, совершением таможенного контроля после выпуска для того, чтобы сократить время проведения таможенных операций и, как следствие, это будет способствовать формированию благоприятных условий для развития внешней торговли. К основным проблемам, связанным с проведением таможенного контроля после выпуска товаров относятся: - отсутствие механизма прослеживаемой движения товаров от ТГС до момента их передачи потребителю; - не автоматизирован выбор объекта таможенного контроля после выпуска товара; - увеличение правонарушений в таможенной сфере; - расхождение в установленных сроках привлечения к ответственности за совершенное правонарушение. - дублирование полномочий между подразделениями таможенных органов. Соответственно основными направлениями по совершенствованию таможенного контроля после выпуска товаров будут являться: - совершенствование алгоритма проведения камеральных и выездных таможенных проверок (в том числе повышение эффективности и результативности таможенных проверок путем увеличения взыскаемости таможенных платежей и штрафов, доначисленных по итогам проверок); - подготовка квалифицированных кадров для подразделений таможенного контроля после выпуска товаров, так как компетентность должностных лиц таможенных органов при проведении последующего контроля влияет на результативность проверок, количество обжалованных решений и количество решений, принятых судом в пользу таможенного органа; - изменение сроков давности привлечения к ответственности за нарушение законодательства об авторском праве и смежных правах, о товарных знаках, знаках обслуживания и наименованиях мест происхождения товаров с одного года до трех лет, а за нарушение таможенного законодательства Союза с двух до трех лет. Таким образом, проанализировав содержание таможенного контроля с использованием методов аудита, можно сделать вывод о том, что сущность его заключается в осуществлении контроля достоверности сведений, указанных в таможенных декларациях, путем изучения документов бухгалтерского учета и других коммерческих документов. Основное содержание такого контроля заключается в методах контроля - проверка бухгалтерских документов и отчетности, а также во времени проведения - после выпуска товаров. Касательно вопроса модернизации единой автоматизированной информационной системы таможенных органов РФ можно прийти к выводу, что существующая архитектура Единой автоматизированной информационной системы таможенных органов (ЕАИС ТО) не в полной мере соответствует современным требованиям и стоящим перед ФТС России целям и задачам. Данные в информационных, информационно-справочных системах и базах данных многочисленных автоматизированных рабочих мест должностных лиц таможенных органов зачастую не синхронизированы, могут дублироваться и даже противоречить друг другу. Это закономерно приводит к нештатным ситуациям, сбоям при обмене данными, увеличению времени на совершение таможенных операций и проблемам при функционировании иных регламентированных процедур. Список использованных источников 1.Таможенный кодекс Евразийского экономического союза. 2. Стратегия развития таможенной службы до 2020. 3. Инженерный вестник Дона, №3 (2021) ivdon.ru/ru/magazine/archive/n3y2021/6878/Дата обращения 30.05.2022 г., 12:21. 4. https://ru.wikipedia.org/wiki. | |||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||