Оценка состава и структуры баланса. декларирование (копия). 2. Дайте определения понятиям таможенная процедура итаможенные операции

Скачать 1.3 Mb. Скачать 1.3 Mb.

|

|

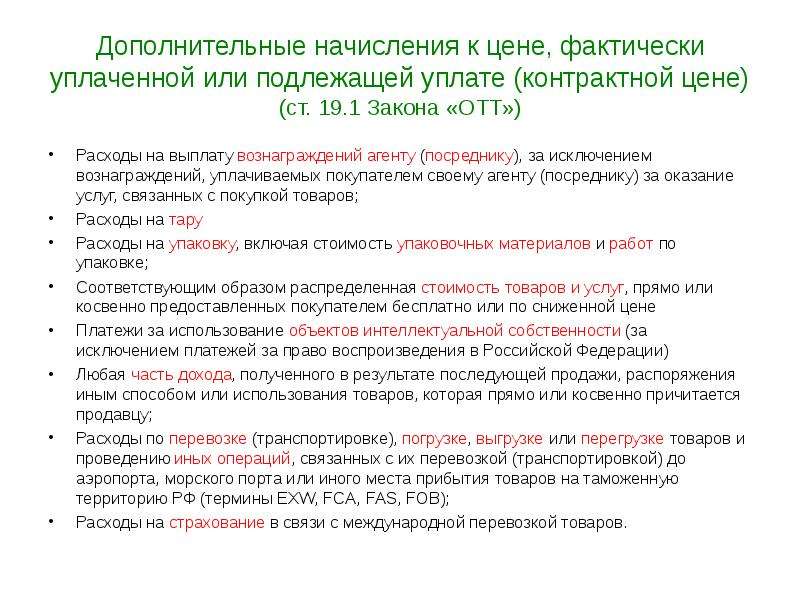

39. Дополнительные начисления к цене, фактически уплаченной или подлежащей уплате за ввозимые товары. 1. При определении таможенной стоимости ввозимых товаров по стоимости сделки с ними к цене, фактически уплаченной или подлежащей уплате за эти товары, добавляются следующие дополнительные начисления: 1) расходы в размере, в котором они осуществлены или подлежат осуществлению покупателем, но не включены в цену, фактически уплаченную или подлежащую уплате за ввозимые товары, к которым относятся: а) вознаграждение посредникам (агентам) и вознаграждение брокерам, за исключением вознаграждения за закупку, уплачиваемого покупателем своему агенту (посреднику) за оказание по его представлению за пределами таможенной территории Союза услуг, связанных с покупкой ввозимых товаров; б) расходы на тару, если для таможенных целей она рассматривается как единое целое с ввозимыми товарами; в) расходы на упаковку ввозимых товаров, в том числе стоимость упаковочных материалов и работ по упаковке; 2) соответствующим образом распределенная стоимость следующих товаров и услуг, прямо или косвенно предоставленных покупателем бесплатно или по сниженной цене для использования в связи с производством и продажей ввозимых товаров для вывоза на таможенную территорию Союза, в размере, не включенном в цену, фактически уплаченную или подлежащую уплате за ввозимые товары: а) сырье, материалы, детали, полуфабрикаты и иные товары, из которых произведены (состоят) ввозимые товары; б) инструменты, штампы, формы и иные подобные товары, использованные при производстве ввозимых товаров; в) материалы, израсходованные при производстве ввозимых товаров; г) проектирование, разработка, инженерная, конструкторская работа, художественное оформление, дизайн, эскизы и чертежи, выполненные вне таможенной территории Союза и необходимые для производства ввозимых товаров; 3) часть дохода (выручки), полученного в результате последующей продажи, распоряжения иным способом или использования ввозимых товаров, которая прямо или косвенно причитается продавцу; 4) расходы на перевозку (транспортировку) ввозимых товаров до места прибытия таких товаров на таможенную территорию Союза, а если Комиссией в зависимости от вида транспорта, которым осуществляется перевозка (транспортировка) товаров, и особенностей такой перевозки (транспортировки) определены иные места, - до места, определенного Комиссией; 5) расходы на погрузку, разгрузку или перегрузку ввозимых товаров и проведение иных операций, связанных с их перевозкой (транспортировкой) до места прибытия таких товаров на таможенную территорию Союза, а если Комиссией в зависимости от вида транспорта, которым осуществляется перевозка (транспортировка) ввозимых товаров, и особенностей их перевозки (транспортировки) определены иные места, - до места, определенного Комиссией; 6) расходы на страхование в связи с операциями, указанными в подпунктах 4 и 5 настоящего пункта; 7) лицензионные и иные подобные платежи за использование объектов интеллектуальной собственности, включая роялти, платежи за патенты, товарные знаки, авторские права, которые относятся к ввозимым товарам и которые прямо или косвенно произвел или должен произвести покупатель в качестве условия продажи ввозимых товаров для вывоза на таможенную территорию Союза, в размере, не включенном в цену, фактически уплаченную или подлежащую уплате за эти товары. При определении таможенной стоимости ввозимых товаров не должны добавляться к цене, фактически уплаченной или подлежащей уплате: а) платежи за право на воспроизведение (тиражирование) ввозимых товаров на таможенной территории Союза; б) платежи за право распределения или перепродажи ввозимых товаров, если такие платежи не являются условием продажи ввозимых товаров для вывоза на таможенную территорию Союза. 2. Таможенная стоимость ввозимых товаров не должна включать в себя следующие расходы при условии, что они выделены из цены, фактически уплаченной или подлежащей уплате, заявлены декларантом и подтверждены им документально: 1) расходы на производимые после ввоза товаров на таможенную территорию Союза строительство, возведение, сборку, монтаж, обслуживание или оказание технического содействия в отношении таких товаров, как промышленные установки, машины или оборудование; 2) расходы на перевозку (транспортировку) ввозимых товаров по таможенной территории Союза от места прибытия таких товаров на таможенную территорию Союза, а если Комиссией в зависимости от вида транспорта, которым осуществляется перевозка (транспортировка) товаров, и особенностей такой перевозки (транспортировки) определены иные места, - от места, определенного Комиссией; 3) пошлины, налоги и сборы, уплачиваемые в связи с ввозом товаров на таможенную территорию Союза или продажей ввозимых товаров на таможенной территории Союза. 3. Указанные в пункте 1 настоящей статьи дополнительные начисления к цене, фактически уплаченной или подлежащей уплате за ввозимые товары, производятся на основании достоверной, количественно определяемой и документально подтвержденной информации. При отсутствии такой информации метод 1 не применяется. 40. Транспортные расходы, страховые и иные дополнительные начисления к цене и транспортные вычеты. Под транспортными расходами понимаются затраты, которые «упрощенец» несет по доставке материальных ценностей (от поставщика или покупателям). Если у «упрощенца» имеется собственный транспорт, такими расходами будут затраты на оплату ГСМ, содержание и ремонт авто, оплату страховых полисов. Если же «упрощенец» для транспортировки ценностей пользуется услугами перевозчиков – это затраты на оплату услуг транспортных компаний. Что входит в транспортные расходы Транспортные расходы включают в себя услуги: по погрузке и разгрузке товара; по оформлению документации на таможне (если товар пересекает границу РФ); хранения; страхования и др. Транспортные расходы у торговой фирмы могут быть связаны: с перевозкой приобретенных товаров; с транспортировкой реализованных товаров.  |