анализ финансового состояния. курсвая. 2. Описание экономической и финансовой деятельности пао Уралмашзавод 4

Скачать 355.08 Kb. Скачать 355.08 Kb.

|

5. Рекомендации по улучшению финансового состояния ПАО «Уралмашзавод»Для улучшения финансового состояния, ПАО «Уралмашзавод» можно порекомендовать следующие мероприятия: - минимизация расходов с целью повышения чистой прибыли; - повышение наиболее ликвидных активов. 1) Минимизация расходов с целью повышения чистой прибыли. Состав затрат ПАО «Уралмашзавод», включенных в себестоимость, представлен в таблице 6. Таблица 6 – Состав затрат ПАО «Уралмашзавод»

Существенный прирост наблюдается по таким статьям, как: - амортизация (на 366,27%); - консультационные и прочие услуги (на 205,54%). Следовательно, ПАО «Уралмашзавод» рекомендуется направить данные денежные средства в увеличение ликвидных активов, а именно, в краткосрочные финансовые вложения. Это позволит предприятию повысить свой доход. Составим прогноз затрат ПАО «Уралмашзавод» с учетом мероприятия по оптимизации затрат (таблица 7). Таблица 7 – Прогноз затрат ПАО «Уралмашзавод»

Предлагаемое мероприятие по оптимизации расходов, позволит ПАО «Уралмашзавод» сократить их величину на 6,27%. 2) Повышение наиболее ликвидных активов. Повышение наиболее ликвидных активов возможно с помощью увеличения краткосрочных финансовых вложений. Данное мероприятие позволит не только повысить ликвидность, улучшить платежеспособность, но и получить дополнительный доход. В первую очередь проанализируем структуру наиболее ликвидных активов ПАО «Уралмашзавод» (таблица 8). Таблица 8 – Структура наиболее ликвидных активов ПАО «Уралмашзавод»

Представленные данные показывают, что общая величина наиболее ликвидных активов в ПАО «Уралмашзавод» увеличились в 2021 г. на 45,26%, и в т. ч. за счет: - прироста денежных средств на 47,33%; - спада краткосрочных финансовых вложений на 6,05%. Величина денежных средств в 2021 г. составила 1494830 тыс. руб. По сути, эти средства просто лежат не счетах компании без движения. Иными словами, происходит нерациональное распределение активов, которое приводит к потере потенциального дохода. Следовательно, ПАО «Уралмашзавод» рекомендуется временно свободные денежные средства направить на краткосрочные финансовые вложения, а также сюда же направить средства, которые использовались для закупки товаров на перепродажу. В связи с этим, составим прогноз структуры наиболее ликвидных активов ПАО «Уралмашзавод» (таблица 9). Таблица 9 – Прогноз структуры наиболее ликвидных активов ПАО «Уралмашзавод»

Представленные данные показывают, что величина наиболее ликвидных активов ПАО «Уралмашзавод» увеличится на 1,09%, в том числе, за счет увеличения краткосрочных финансовых вложений в 14 раз. Далее необходимо определить эффективность предложенных мероприятий. Для этого составим прогноз основных статей отчетности, также проведем расчет коэффициентов. Кроме этого, будет рассчитан интегральный показатель финансового состояния на основании прогнозных значений. Прогноз основных статей баланса и отчета о финансовых результатах ПАО «Уралмашзавод» представлен в таблице 9. Таблица 9 – Прогноз статей финансовой отчетности ПАО «Уралмашзавод»

Далее представлен расчет всех показателей, характеризующих финансовое состояние ПАО «Уралмашзавод» (таблицы 10, 11, 12). Таблица 10 – Прогноз показателей платежеспособности ПАО «Уралмашзавод»

Таблица 11 – Прогноз показателей финансовой устойчивости ПАО «Уралмашзавод»

Таблица 12 – Прогноз показателей деловой активности ПАО «Уралмашзавод»

Благодаря разработанным мероприятиям, произошло улучшение следующих проблемных показателей: - коэффициент текущей ликвидности остался неизменным; - коэффициент автономии (финансовой независимости) увеличился с 0,03 до 0,44. Это говорит о повышении собственного капитала предприятия, причиной этого стало увеличение чистой прибыли; - коэффициент обеспеченности собственными оборотными средствами увеличился с -0,52 до 0,24, следовательно, предприятие стало обеспеченно собственным оборотным капиталом. Далее необходимо рассчитать прогнозный интегральный показатель финансового состояния ПАО «Уралмашзавод» (таблица 13). Проведем расчет прогнозного интегрального показателя финансового состояния ПАО «Уралмашзавод»: Sпрогноз = 0,1 * 120 + 0,4 * 120 + 0,05 * 120 + 0,4 * 120 + 0,05 * 40 = 116 Прогнозное значение интегрального показателя финансового состояния ПАО «Уралмашзавод» составило 116. Это говорит о стабильности производства и о его платёжеспособности, отсутствуют какие-либо негативные явления (тенденции), способные повлиять на финансовую устойчивость предприятия в перспективе. Таблица 13 – Прогноз исходных показателей

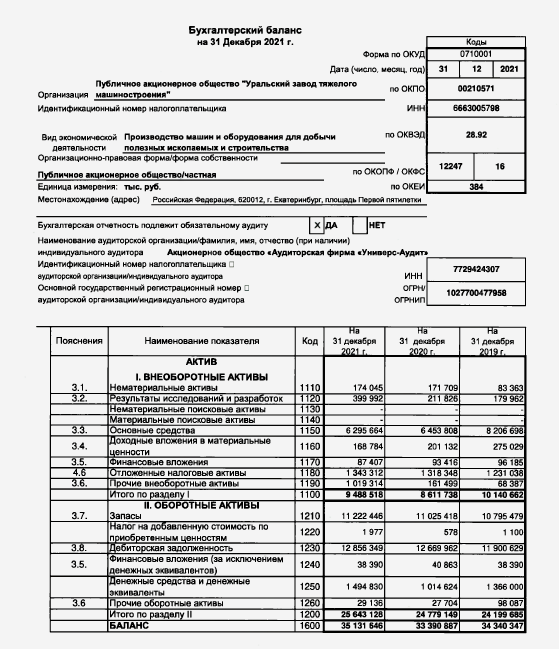

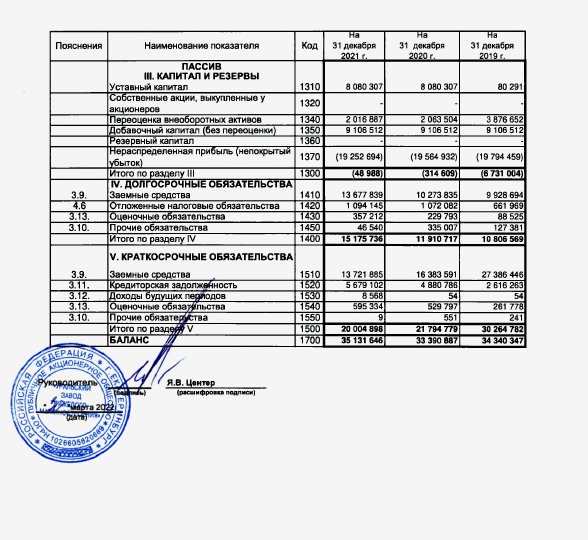

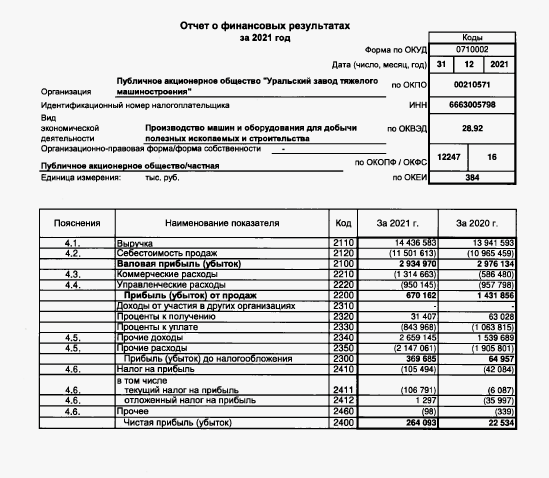

Таким образом, можно сделать вывод, что, благодаря разработанным мероприятиям, все проблемные коэффициенты, характеризующие финансовое состояния ПАО «Уралмашзавод» изменились в сторону улучшения. ЗаключениеОценка финансового состояния ПАО «Уралмашзавод» показала, что оно обладает платежеспособным и надежным. Однако в процессе расчета были выявлены негативные тенденции у ряда коэффициентов: - коэффициент текущей ликвидности ниже своего нормативного значения; - коэффициент обеспеченности собственными оборотными средствами показал их нехватку. При этом интегральный показатель финансового состояния ПАО «Уралмашзавод» показал высокий результат в 2021 году. Для повышения проблемных коэффициентов, ПАО «Уралмашзавод» были рекомендованы следующие мероприятия: - минимизация расходов с целью повышения чистой прибыли; - повышение наиболее ликвидных активов. Предложенные мероприятия позволили улучшить проблемные показатели, что, безусловно, положительно отразилось на финансовом состоянии ПАО «Уралмашзавод». Расчет интегрального показателя показал результат 116, что говорит о стабильности производства и о его платёжеспособности, отсутствуют какие-либо негативные явления (тенденции), способные повлиять на финансовую устойчивость предприятия в перспективе. Таким образом, можно сделать вывод, что, благодаря разработанным мероприятиям, все проблемные коэффициенты, характеризующие финансовое состояния ПАО «Уралмашзавод» изменились в сторону улучшения. Список использованных источников1. Бороненкова С.А., Мельник М.В. Комплексный финансовый анализ в управлении предприятием. Учебное пособие. Форум, 2019. – 335 с. 2. Бобошко Н., Турманидзе Т. и др. Финансово-экономический анализ. Учебное пособие. Юнити-Дана, 2018. – 383 с. 3. Брусов Т.Н., Филатова Т.В. Финансовый менеджмент. Долгосрочная финансовая политика. Инвестиции. КноРус, 2018. – 300 с. 4. Вахрушина М.В. Анализ финансовой отчетности. Учебник. Инфра-М, 2019. – 434 с. 5. Казакова Н.А. Анализ финансовой отчетности. Консолидированный бизнес. Учебник. Юрайт, 2019. – 233 с. 6. Камысовская С.В., Захарова Т.В. Бухгалтерская финансовая отчетность: формирование и анализ показателей. Учебное пособие. Инфра-М, 2019. – 432 с. 7. Поздняков В. Анализ и диагностика финансово-хозяйственной деятельности предприятий. Учебник. Инфра-М, 2018. – 617 с. 8. Пласкова Н.С. Финансовый анализ деятельности организации. Учебник. Инфра-М, 2019. – 368 с. 9. Пястолов С.М. Анализ финансово-хозяйственной деятельности. Учебник. Академия, 2020. – 384 с. ПриложениеБухгалтерский баланс ПАО «Уралмашзавод» за 2019 – 2021 гг.   Отчет о финансовых результатах ПАО «Уралмашзавод» за 2020 – 2021 гг.  | |||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||