отчет по практике. отчет. 2 структура эконмического субъекта и организация бух учета 3 формирование учетной политики организации

Скачать 2 Mb. Скачать 2 Mb.

|

|

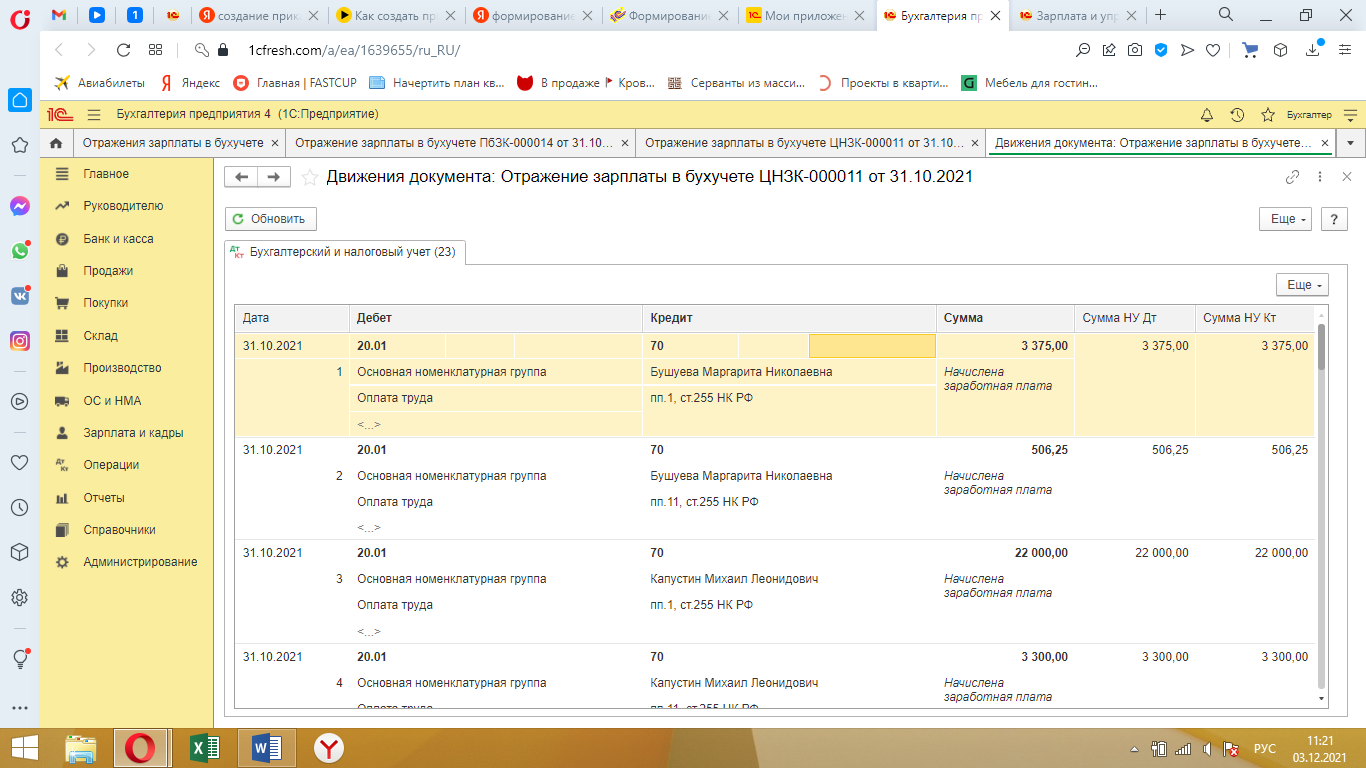

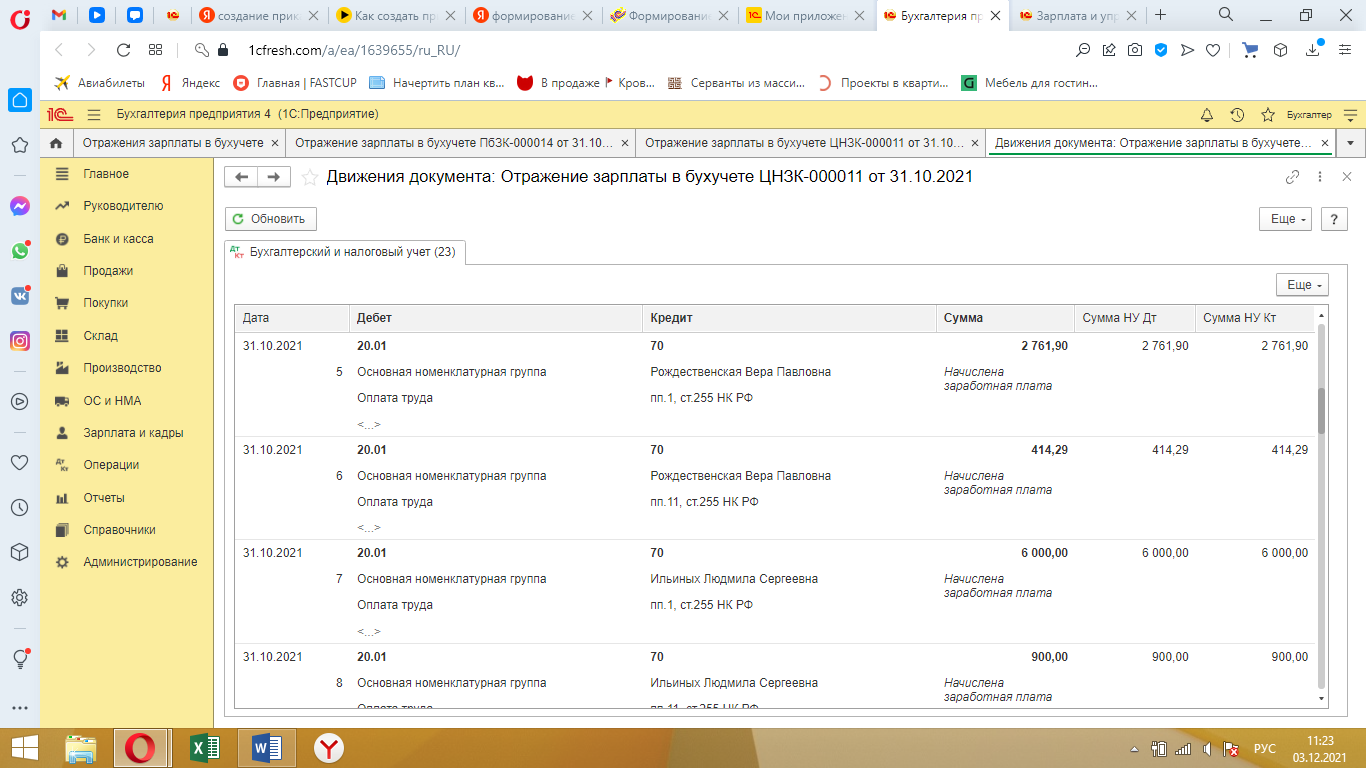

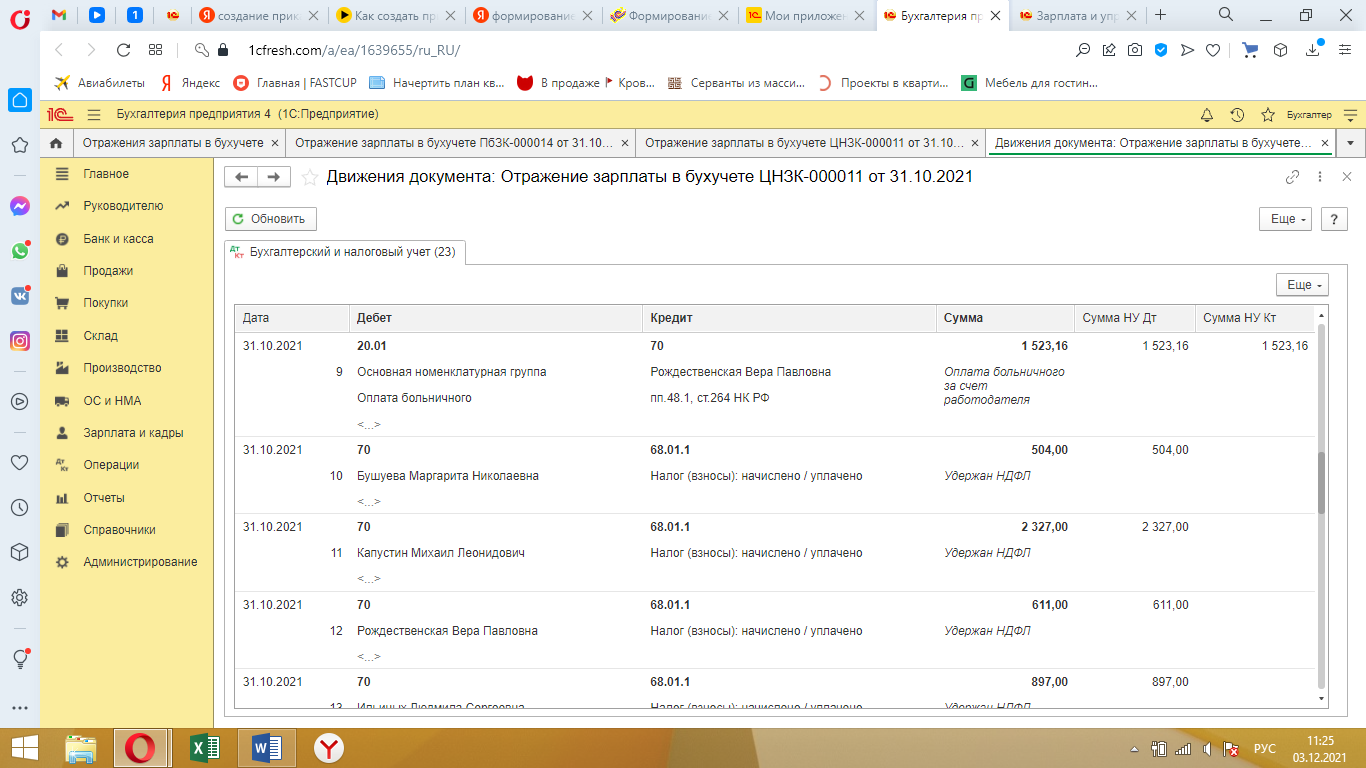

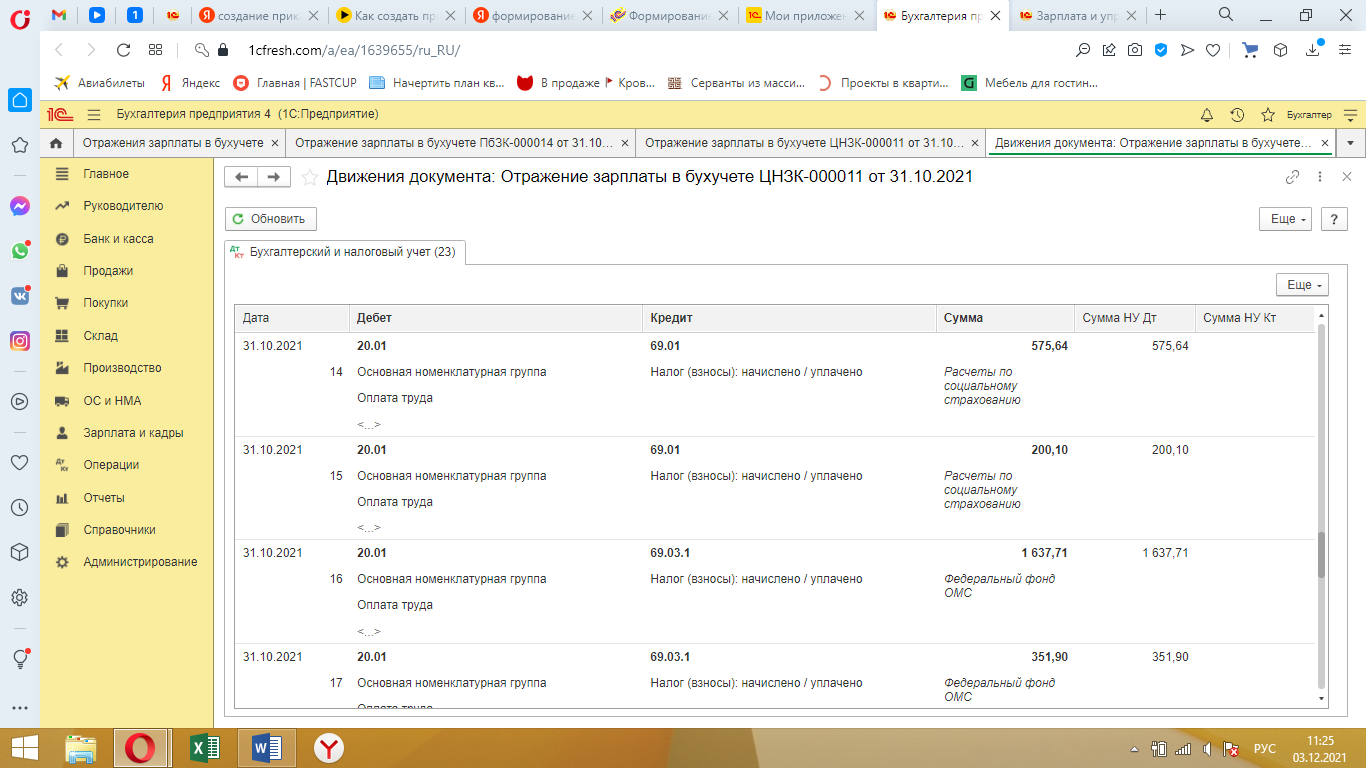

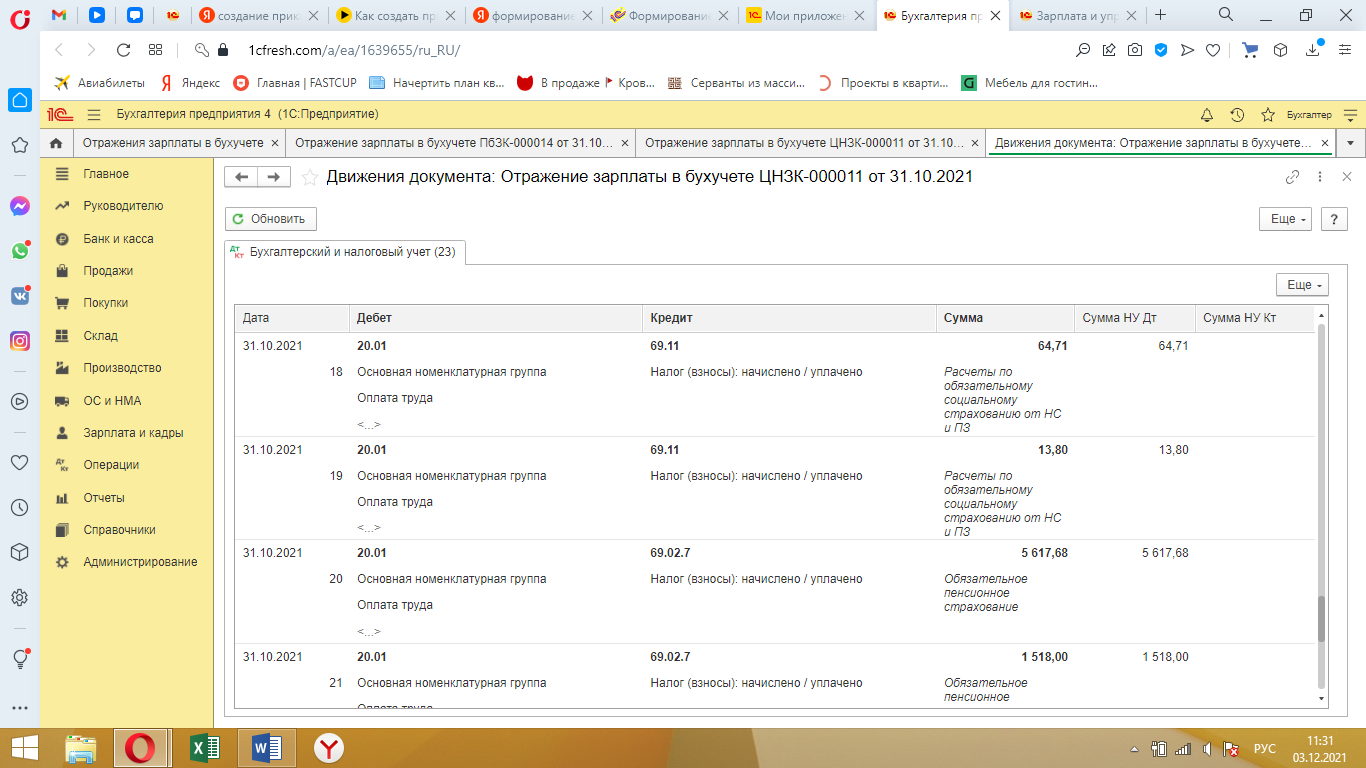

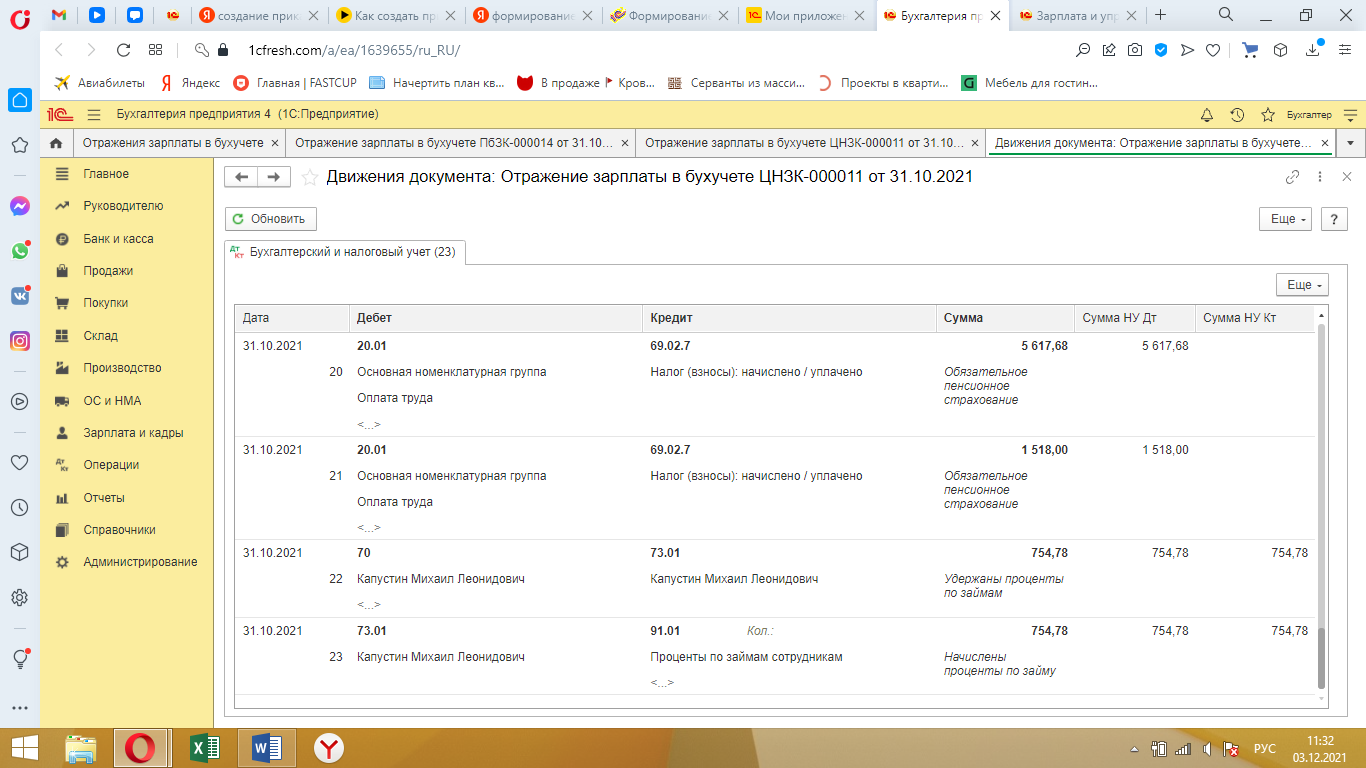

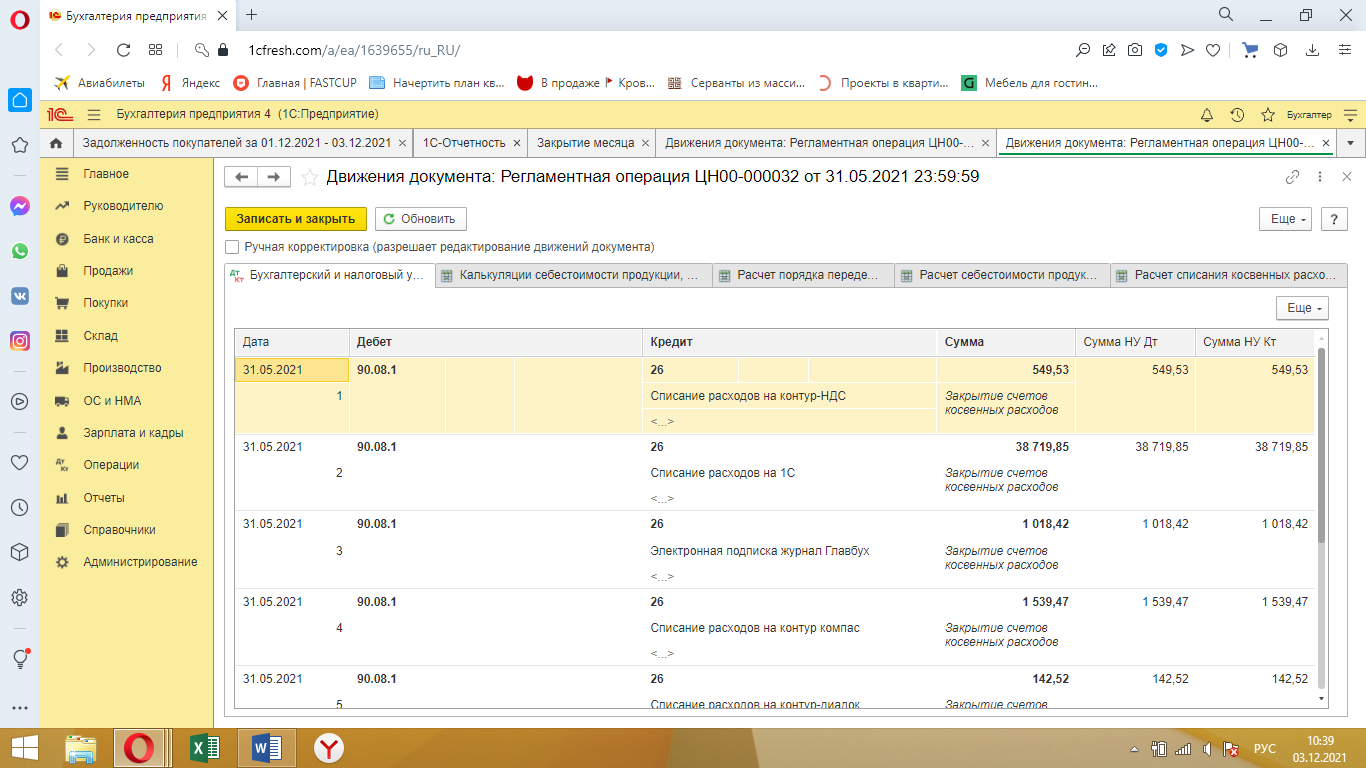

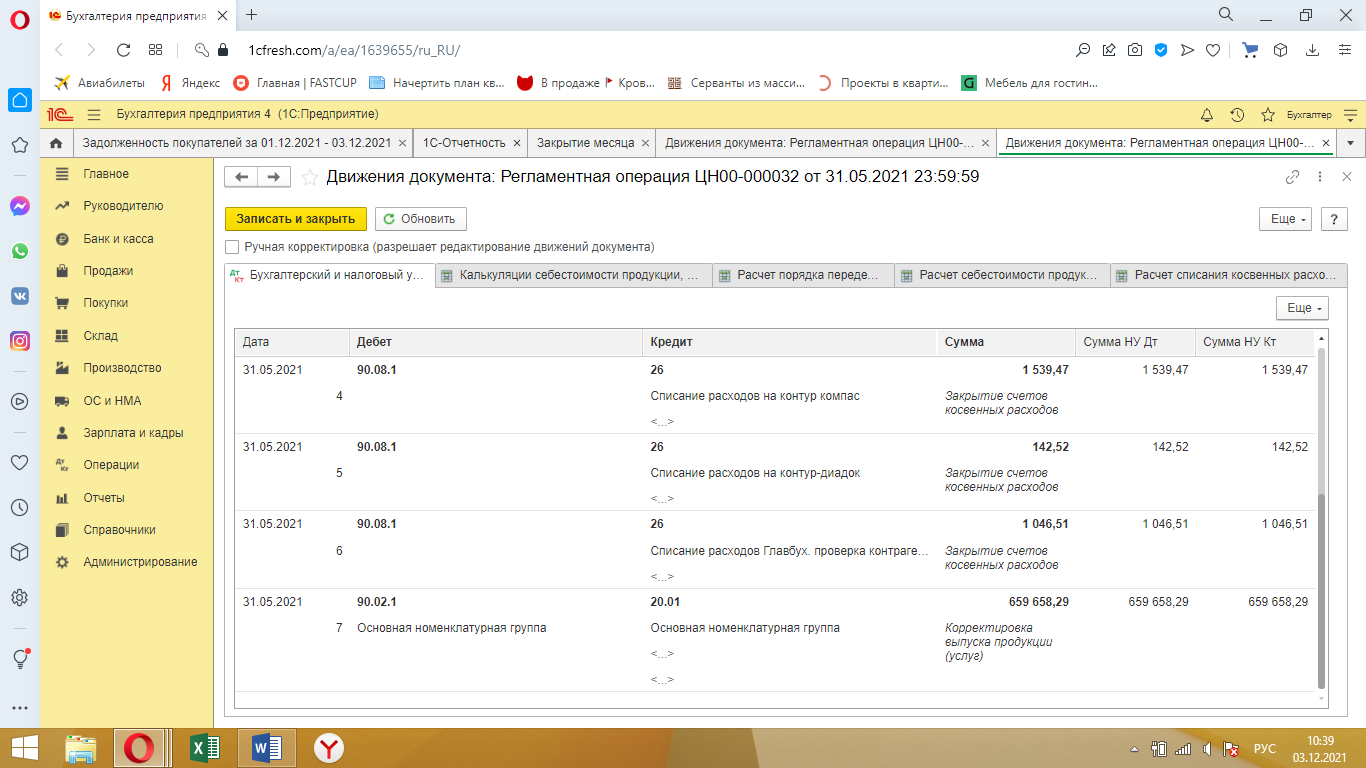

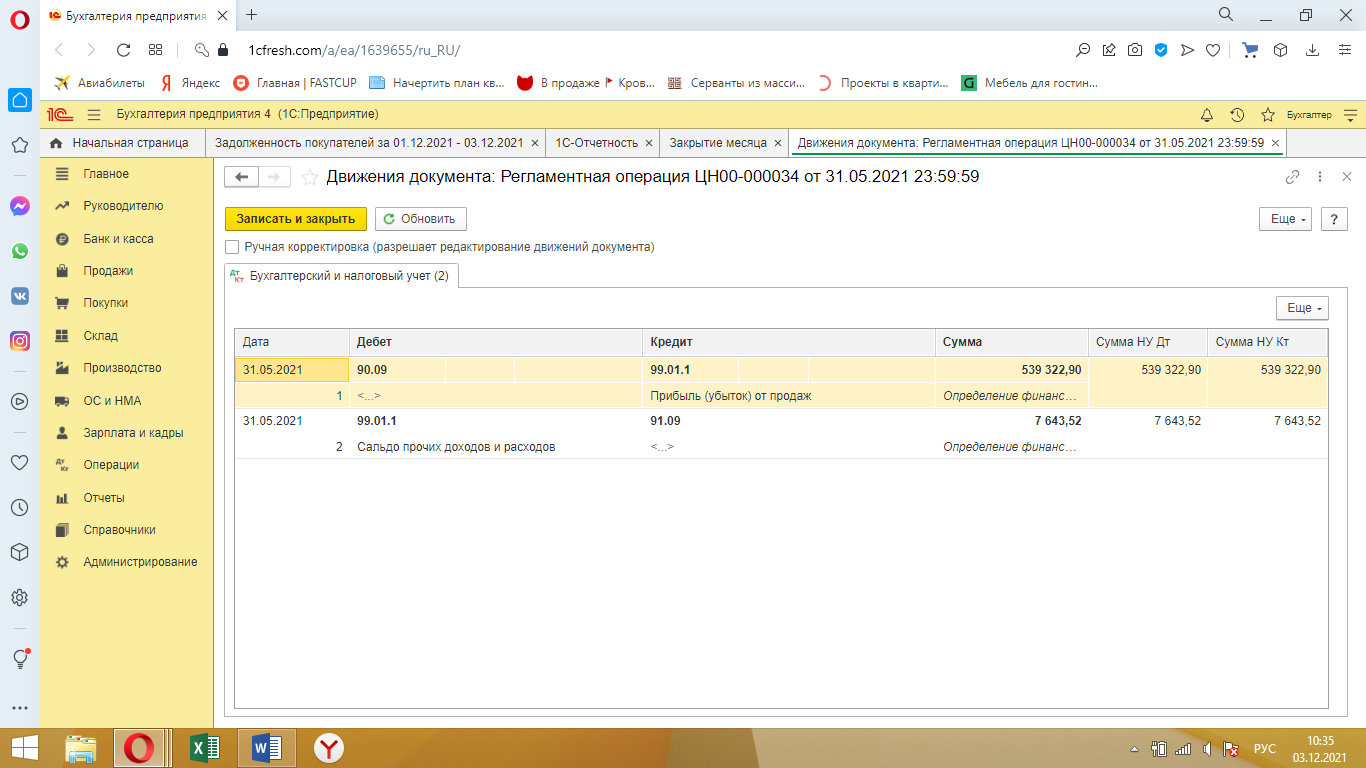

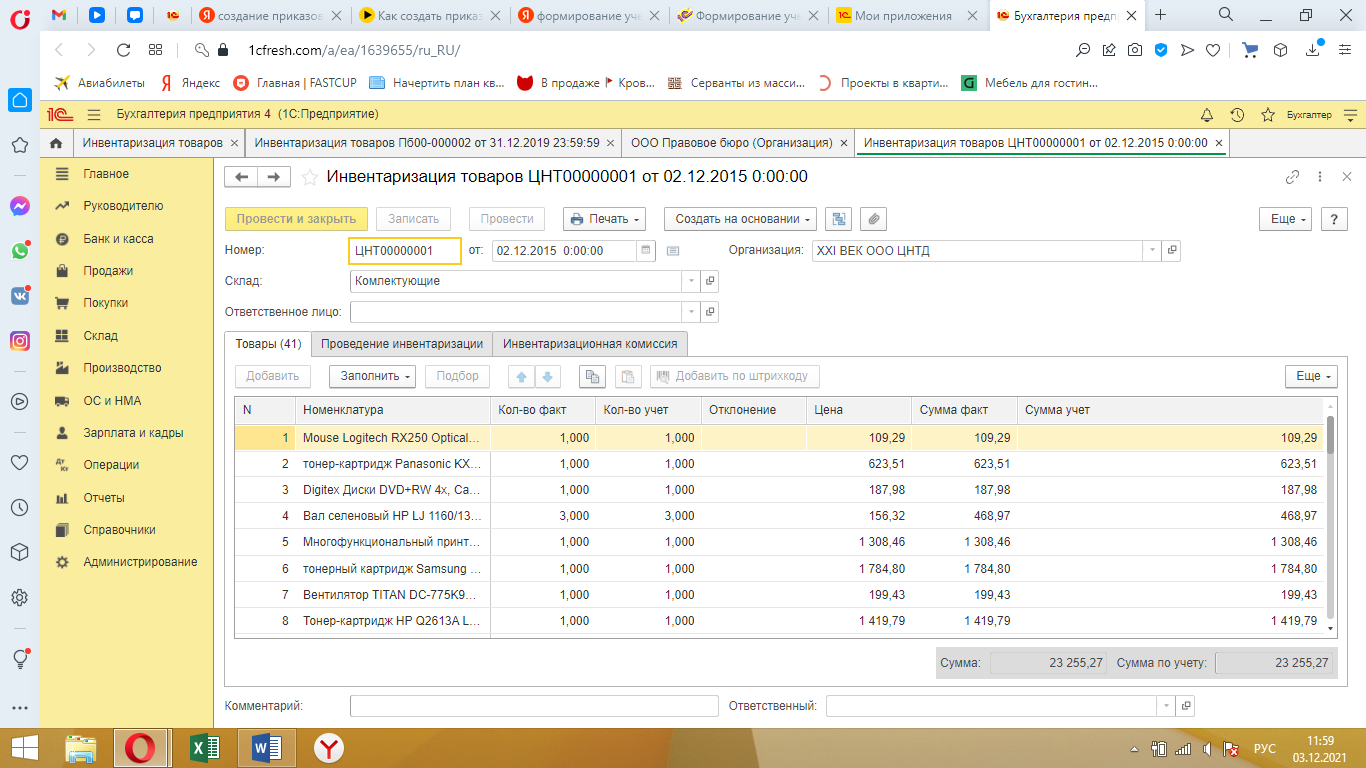

1 введение 2 структура эконмического субъекта и организация бух учета 3 формирование учетной политики организации 4 учет зп 4 1 учет личного состава. Учет использованного рабочего времени 4 2 порядок начисления зп 4 3 документальное оформление начисленной зп 4 4 расчет пособий по временной нетрудоспособности 4 5 расчет пособий в связи с материнством 4 6 определение суммы удержаний из зп 5 учет займов 6 учет финансовых результатов 7 инвентаризация имущества и обязательств (чужая практика налоговая база и ее определения) 8 заполнение налоговых деклараций 8 1 по страховым взносам 8 2 по страховым взносам в ФСС 8 3 декларация по НДС 8 4 декларация по налогу на прибыль 9 платежные поручения по оплате налогов и сборов 10 список литературы Введение ОБЩЕСТВО С ОГРАНИЧЕННОЙ ОТВЕТСТВЕННОСТЬЮ ЦЕНТР НОРМАТИВНО-ТЕХНИЧЕСКОЙ ДОКУМЕНТАЦИИ "ХХI ВЕК". Действует с 06.07.2007. Размер уставного капитала 10 000 руб. Директор Капустин Михаил Леонидович. ОСНОВНОЙ ВИД ДЕЯТЕЛЬНОСТИ 63.11.1 Деятельность по созданию и использованию баз данных и информационных ресурсов. 18.12 Прочие виды полиграфической деятельности. 58.14 Издание журналов и периодических изданий. Структура организации так как ООО является микропредприятием, функции главного бухгалтера выполняет директор, а бухгалтерский налоговый отчет ведет специализированная организация. Организация бухгалтерского учета на предприятии: формы, функции, ответственные лица Ведение бухучета в РФ регламентировано законом от 06.12.2011 № 402-ФЗ, также различными Положениями о бухучете (ПБУ) и различными нормативными актами. Ответственность за организацию бухучета и его соответствие законодательным нормам несет руководитель предприятия. Его полномочиями: -Передано ведение бухгалтерского учета в аутсорсинг конкретному специалисту. Организация бухучета на предприятии – это системный комплекс функций, выполняемых аппаратом бухгалтерии, в числе которых учет: -финансовой деятельности – фондов, прибыли, резервов, изготовления и реализации работ и услуг; -МТЦ – основных средств, активов и материалов; -затрат на производство услуг и работ; -расчетов на оплату труда работников предприятия; -денежных операций – движения наличных и безналичных средств (по кассе, расчетному счету, расчеты с бюджетом, поставщиками, кредиторами и проч.); -документооборота и составление бухгалтерской отчетности. Предприятие в обязательном порядке, с учетом норм действующего законодательства, разрабатывает учетную бухгалтерскую и налоговую политику – правила, по которым фирмой ведется учет. Для правильного отражения хоз. операций в учетных регистрах, применяется рабочий план счетов бухучета. Немаловажную роль в организации учета, играет его форма, применяемая на предприятии. Выбор формы ведения учета, перечня применяемых регистров учета, их построения, последовательности и способов введения в них учетных данных – прерогатива предприятия, отражаемая в учетной политике. Форма бухучета определяется в зависимости от многих факторов – масштаба и вида деятельности предприятия, квалификационного уровня аппарата бухгалтерии и ответственных работников подразделений, степени внедрения и использования автоматических систем учета в бухгалтерии и на различных участках и этапах производства. На предприятии применяется упрощенная форма учета. Упрощенная форма бухучета – применяется для малых предприятий, имеющих в отчетном периоде небольшое количество хоз. операций. Ведение учета по упрощенной форме с использованием регистров учета имущества. Бухгалтерский учет цнтд xxi века ведется автоматизировано, с помощью программ 1с бухгалтерия, и 1с ЗУП 8.3, что значительно упрощает организацию и ведение бухучета любого современного предприятия. Структура организации  ДИРЕКТОР  ИСП. ДИРЕКТОР     НАЧ.ОТДЕЛА ПОДПИСКИ НАЧ.ОТДЕЛА ПО РАБОТЕ   И ДОСТАВКИ С КЛИЕНТАМИ И ДОСТАВКИ С КЛИЕНТАМИ МЕНЕДЖЕР ПО СЕРВИС-ИНЖЕНЕР ПРОДАЖАМ Формирование учетной политики организации Учет заработной платы       Учет личного состава. Учет использованного рабочего времени Учет труда работников основывается на учете личного состава работников в разрезе их категорий (рабочие, персонал, занятый в обслуживающих и вспомогательных производствах, и т.п.) и использования рабочего времени. Учет личного состава и использования рабочего времени в организации ведется в первичных учетных документах, к которым, в частности, относятся приказы (распоряжения) о приеме, увольнении и переводе работников на другую работу, о предоставлении отпусков, а также табели и личные карточки. Порядок учета работников и рабочего времени, отработанного физическими лицами, выполняющими для организации работу по договорам гражданско-правового характера (договор подряда, поручения и др.), определяется особенностями соответствующего договора. Порядок начисления заработной платы На каждого работника работодатель заводит личную карточку (форма Т-2) и отдельный лицевой счет (формы Т-54 и Т-54а). В течение года на счёте отражаются все виды начислений и удержаний. Такой учёт начисления заработной платы и удержаний позволяет определить средний заработок для выплат отпускных, больничных и т.д. Новый лицевой счёт на работника открывается ежегодно. Заработную плату рассчитывают на основании табелей учета рабочего времени, больничных листов, нарядов на работы, приказов о премированиях или удержаниях, и т.д. Для расчетов и начислений используют расчетные ведомости (Т-49 или Т-51). Операции по учёту зарплаты отражаются на счёте 70 «Расчёты с персоналом по оплате труда». Это пассивный счет, поэтому все начисления отражают по кредиту 70 счета, а удержания НДФЛ и выплаты – по дебету. Документальное оформление начисленной зп Заработная плата начисляется в бухгалтерии предприятия с использованием расчетных ведомостей Т-51. В табличной части ведомости напротив фамилии, имени и отчества каждого сотрудника указываются: его табельный номер, профессия, специальность и тарифная ставка (заработная плата) согласно трудовому договору или приказу о приеме на работу, отработанное количество дней (часов) по табелю учета рабочего времени. Здесь же указываются все начисления и удержания по каждому из оснований, а также сумма, причитающаяся к выплате. Расчетная ведомость подписывается составившим её бухгалтером. На малых предприятиях, где начислением и выдачей заработной платы занимается один человек, вместо расчетной и платежной ведомостей можно использовать единую. Расчет пособий по временной нетрудоспособности Право на пособие по временной нетрудоспособности имеют граждане, подлежащие обязательному социальному страхованию на случай временной нетрудоспособности: граждане РФ; постоянно или временно проживающие на территории РФ иностранные граждане и лица без гражданства; временно пребывающие в РФ иностранные граждане и лица без гражданства, за исключением высококвалифицированных специалистов. Случаи выплаты пособия по временной нетрудоспособности: болезнь работника; травма работника; долечивание работника в российском санаторно-курортном учреждении сразу после стационарного лечения по направлению врача; протезирование в стационарном специализированном учреждении; нахождение работника на карантине; уход за больным членом семьи; уход за ребенком в возрасте до семи лет, находящимся на карантине, или за другим недееспособным членом семьи. Расчет пособий в связи с материнством С 1 января 2021 года во всех регионах пособие по беременности и родам выплачивается напрямую из ФСС. Но за назначением пособия работающая женщина обращается к своему работодателю. Приказ о назначении пособия по беременности и родам с 1 января 2021 года работодатели не оформляют. Право получать пособие по месту работы есть только у женщины, которая оформила отпуск по беременности и родам (а именно у матери ребенка) (ст. 10 Закона № 255-ФЗ). Пособие по беременности и родам выплачивается застрахованным женщинам полностью за счет средств бюджета ФСС РФ (ч. 1 ст. 3 Закона № 255-ФЗ). Пособие по беременности и родам полагается за весь период отпуска по беременности и родам (ч. 1 ст. 10 Закона № 255-ФЗ). Продолжительность отпуска по беременности и родам: до родов — 70 календарных дней (в случае многоплодной беременности — 84); после родов — 70 календарных дней (в случае осложненных родов — 86, при рождении двух или более детей — 110). Период, когда женщина находится в отпуске по беременности и родам, учитывается при подсчете стажа, дающего право на ежегодный оплачиваемый отпуск (ч. 1 ст. 121 ТК РФ). Нельзя одновременно выплачивать пособие по беременности и родам и заработную плату. Женщины, находящиеся в отпуске по беременности и родам, не могут работать (Письмо Роструда от 24.05.2013 № 1755-ТЗ). Женщина может уйти в отпуск по беременности и родам позже даты, указанной в листке нетрудоспособности (ст. 255 ТК РФ). Женщина может выйти из отпуска по беременности и родам раньше даты, указанной в листке нетрудоспособности, предоставив работодателю заявление (ст. 255 ТК РФ). Пособие по беременности и родам необходимо выплатить, если работница обратилась за ним не позднее 6 месяцев со дня окончания отпуска по беременности и родам (ч. 2 ст. 12 Закона № 255-ФЗ). Пособие выплачивается в размере 100% среднего заработка работницы (ч. 1 ст. 11 Закона № 255-ФЗ). Определение суммы удержаний из зп НДФЛ – 13% для людей, живущих в РФ более 186 дней. 30% живущих менее 186 дней. ПФР – пенсионный фонд 22%. Мед. страхование 5.1% Соц. страхование 2.9% НСиПЗ – несчастный случай 0.2% От НДФЛ освобождаются некоторые виды доходов: - гос пособия - пенсии - компенсации - алименты - суммы единовременной помощи Учет займов ООО ЦНТД “XXI ВЕК” является заимодавцем. Заимодавец – это физическое, но чаще юридическое лицо, которое предоставляет собственные денежные средства в долг другому лицу под определенный процент. Учет займов в бухгалтерском учете зависит от времени его использования заемщиком. Для ведения расчетов по краткосрочным займам (выданным на срок до 1 года) используется счет 66. Для долгосрочных (выданных на срок более 1 года) используется счет 67. Если случается так, что долгосрочные погашаются меньше чем за 365 дней, то их необходимо переводить на счет 66. Учет займов в бухгалтерском учете следует разделять в аналитике: по видам поступивших средств; по источникам средств; по основным и дополнительным затратам. Процентный заем можно учитывать на счете 58, субсчет 3 «Предоставленные займы» Рассчитаны проценты по займам выданным, проводка - 73-1 Учет финансовых результатов Финансовый результат (прибыль или убыток) текущего отчетного периода в соответствии с планом счетов бухгалтерского учета отражается на отдельном синтетическом счете 99 "Прибыли и убытки". Конечный финансовый результат (чистая прибыль или чистый убыток) слагается из финансового результата от обычных видов деятельности, а также прочих доходов и расходов, включая чрезвычайные. При этом чистой прибылью называют сумму прибыли текущего отчетного периода за минусом налога на прибыль, причитающегося уплате в бюджет. По дебету счета 99 "Прибыли и убытки" отражаются убытки (потери, расходы), а по кредиту - прибыли (доходы) организации. Сопоставление дебетового и кредитового оборотов за отчетный период показывает конечный финансовый результат отчетного периода.    Инвентаризация имущества и обязательств  Инвентариза́ция — это проверка наличия имущества организации и состояния её финансовых обязательств на определённую дату путём сличения фактических данных с данными бухгалтерского учёта. Это основной способ фактического контроля за сохранностью имущественных ценностей и средств. Нормативным документом, регламентирующим порядок и правила проведения инвентаризации в российских организациях, является Методические указания по инвентаризации имущества и финансовых обязательств. Вопросы, не урегулированные указанной инструкцией, могут раскрываться в локальных нормативных актах по организации внутреннего контроля. Многие организации проводят инвентаризацию ежемесячно или ежеквартально, но все предприятия должны проводить инвентаризацию ежегодно. Основные средства Материальные запасы Наличные денежные средства, Акты инвентаризации расчетов Займы Налоговая база и ее определения Налоговая база – один из обязательных элементов налогообложения, который должен быть определен законодательно (п. 1 ст. 17 НК РФ). А иначе налог не будет считаться установленным, то есть налогоплательщики будут вправе его не платить. В соответствии с НК РФ налоговая база представляет собой стоимостную, физическую или иную характеристику объекта налогообложения (п. 1 ст. 53 НК РФ). То есть понятия объект налогообложения и налоговая база взаимосвязаны. 1 Налоговая база и порядок её определения устанавливаются Налоговым кодексом Российской Федерации (НК РФ). 2 Налогоплательщики-организации исчисляют налоговую базу по итогам каждого налогового периода на основе данных регистров бухгалтерского учёта и (или) на основе иных документально подтверждённых данных об объектах, подлежащих налогообложению либо связанных с налогообложением. При обнаружении ошибок (искажений) в исчислении налоговой базы, относящихся к прошлым налоговым (отчётным) периодам, в текущем налоговом (отчётном) периоде перерасчёт налоговой базы и суммы налога производится за период, в котором были совершены указанные ошибки (искажения). В случае невозможности определения периода совершения ошибок (искажений) перерасчёт налоговой базы и суммы налога производится за налоговый (отчётный) период, в котором выявлены ошибки (искажения). 3 Индивидуальные предприниматели, нотариусы, занимающиеся частной практикой, адвокаты, учредившие адвокатские кабинеты, исчисляют налоговую базу по итогам каждого налогового периода на основе данных учёта доходов и расходов и хозяйственных операций в порядке, определяемом Министерством финансов Российской Федерации. 4 Вышеизложенные правила распространяются также на налоговых агентов. 5 Остальные налогоплательщики — физические лица исчисляют налоговую базу на основе получаемых в установленных случаях от организаций и (или) физических лиц сведений о суммах выплаченных им доходов, об объектах налогообложения, а также данных собственного учёта полученных доходов, объектов налогообложения, осуществляемого по произвольным формам. Заполнение налоговых деклараций По страховым взносам Расчет по взносам включает титульный лист и три раздела с подразделами и приложениями. Обязательные разделы: титульный лист, раздел 1, приложение 1 (подразделы 1.1 и 1.2) и приложение 2 к разделу 1, раздел 3. Именно в таком составе нужно представить расчет, если в компании есть застрахованные лица, которым в последние 3 месяца производились выплаты и другие вознаграждения. По необходимости к расчету добавляются подразделы и приложения в зависимости от специфики деятельности компании. Например, подраздел 1.3 следует заполнить плательщикам, которые вычисляют взносы исходя из дополнительного тарифа. Если временно пребывающие иностранцы получали доход, придется составить приложение 8 к разделу 1. Если никаких выплат не производилось, расчет будет нулевой. Пример расчета по страховым взносам вы найдете ниже. В 2021 году заполняется расчет так же, как и в 2020 году, но с учетом изменений, произошедших в новой форме. В нулевом расчете следует представить титульный лист, раздел 1 с указанием значения «2» в поле «Тип плательщика», раздел 3, проставив в пустых ячейках прочерки. Подраздел 3.2 в данном случае не заполняется. Расчет по страховым взносам в ФСС Общие требования 1. Форма расчета по начисленным и уплаченным страховым взносам на обязательное социальное страхование на случай временной нетрудоспособности и в связи с материнством и по обязательному социальному страхованию от несчастных случаев на производстве и профессиональных заболеваний, а также по расходам на выплату страхового обеспечения (форма 4 - ФСС) (далее соответственно – Расчет, форма Расчета) заполняется с использованием средств вычислительной техники или от руки шариковой (перьевой) ручкой черного либо синего цвета печатными буквами. 2. При заполнении формы Расчета в каждую строку и соответствующие ей графы вписывается только один показатель. В случае отсутствия каких-либо показателей, предусмотренных формой Расчета, в строке и соответствующей графе ставится прочерк. Титульный лист, таблица 1, таблица 3, таблица 6, таблица 7, таблица 10 формы Расчета являются обязательными для представления всеми плательщиками страховых взносов (страхователями). В случае отсутствия показателей для заполнения таблицы 2, таблицы 3.1 таблицы 4, таблицы 4.1, таблицы 4.2, таблицы 4.3, таблицы 5, таблицы 8, таблицы 9 формы Расчета указанные таблицы не заполняются и не представляются. Для исправления ошибок следует перечеркнуть неверное значение показателя, вписать правильное значение показателя и поставить подпись страхователя или его представителя под исправлением с указанием даты исправления. Все исправления заверяются печатью (при ее наличии) плательщика страховых взносов (страхователя)/(правопреемника) либо его представителя. Не допускается исправление ошибок с помощью корректирующего или иного аналогичного средства. 3. После заполнения формы Расчета проставляется сквозная нумерация заполненных страниц в поле «стр.». В верхней части каждой заполняемой страницы Расчета поля «Регистрационный номер страхователя» и «Код подчиненности» заполняются в соответствии с выданным при регистрации (учете) в территориальном органе Фонда извещением (уведомлением) страхователя. В конце каждой страницы Расчета проставляются подпись плательщика страховых взносов (страхователя) (правопреемника) либо его представителя и дата подписания Расчета. Декларация по НДС Титульный лист На первом листе нужно указать данные, с которыми зарегистрирована организация: ИНН и КПП, название и т.п. Также на титульном листе нужно указать отчётный год и код налогового периода. Для первого квартала используйте код «21». Все коды перечислены в Приложении 3 к порядку заполнения декларации. Раздел 1 декларации по НДС В первом разделе нужно указать код по ОКТМО и верный КБК. На 2020 год для уплаты НДС актуален КБК 18210301000011000110. По строке 040 укажите сумму НДС к уплате в бюджет. Перед этим необходимо заполнить прочие разделы, в том числе раздел 3, 4, 5 и 6. В нашем примере достаточно третьего раздела. Если возник НДС к возмещению, укажите его в строке 050. Раздел 3 В этом разделе собираются все данные для расчета налога. В него включаются операции, облагаемые НДС по обычным и расчетным ставкам, а также вычеты. Строка 010 графы 3 соответствует сумме выручки, отраженной по кредиту счета 90.1 за отчетный период. Строка 010 графы 5 соответствует сумме НДС, отраженного по дебету счета 90.3. Строка 070 графы 5 соответствует сумме авансового НДС, отраженного по дебету счета 76 «НДС с авансов» (НДС, начисленный с поступившей предоплаты). Строка 090 графы 5 соответствует сумме, отраженной по дебету счета 76 «НДС с авансов» (НДС с выданных авансов). Строка 118 графы 5 соответствует сумме, отраженной по кредиту счета 68 «НДС». Кроме того, эту строчку можно сверить с итоговой суммой НДС в книге продаж. Строка 120 графы 3 соответствует сумме, отраженной по кредиту счета 19. Строка 130 графы 3 соответствует сумме, отраженной по кредиту счета 76 «НДС с авансов» (НДС с выданных авансов). Строка 170 графы 3 соответствует сумме, отраженной по кредиту счета 76 «НДС с авансов» (НДС, начисленный с поступившей предоплаты). Строка 190 графы 3 соответствует сумме, отраженной по дебету счета 68 «НДС» (без учета НДС, перечисленного в бюджет за предыдущий налоговый период). Кроме того, эту строчку можно сверить с итоговой суммой НДС в книге покупок. По строке 200 указывается налог, начисленный к уплате в бюджет. Раздел 8 и раздел 9 Эти разделы добавили в декларацию, когда налогоплательщиков обязали представлять ФНС данные о счетах-фактурах, которые были выданы или получены. Раздел 8 соответствует данным из книги покупок, а раздел 9 — данным из книги продаж. В каждом из них нужно указать вид операции, номер и дату счета-фактуры. Для раздела 8 дополнительно укажите номер и дату документа, подтверждающего уплату налога. Дополнительно укажите дату принятия товаров к учету. По строке 190 прописывается итоговый исчисленный НДС. В разделе 9 по строкам 230 — 280 прописываются итоговые суммы реализации и налога по соответствующим ставкам. Декларация по налогу на прибыль

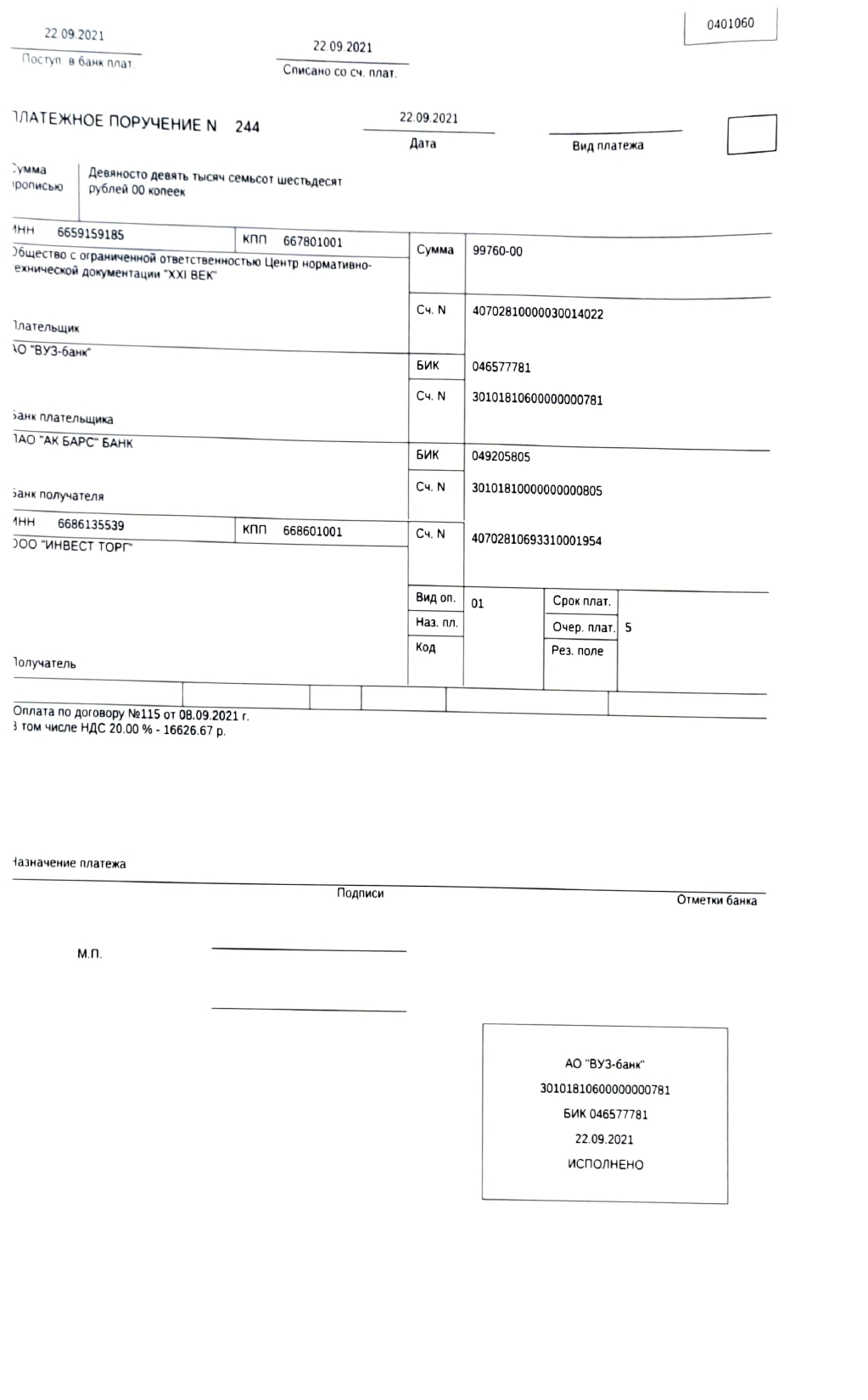

Платежное поручение – это один из расчетных (платежных) документов, предъявляемых организацией или предпринимателем в банк для перечисления денежных средств с банковского счета плательщика получателю средств, указанному в платежном поручении (п. 5.1 Положения Банка России от 19.06.2012 № 383-П). Наибольшую сложность, как правило, вызывает заполнение платежного поручения на перечисление налогов и взносов, поскольку в этом случае определенные поля платежного поручения должны быть заполнены по определенным правилам. Правила заполнения платежного поручения утверждены Положением Банка России от 19.06.2012 № 383-П. Кроме того, есть отдельные особенности заполнения для платежек на перечисление налогов и взносов. Они прописаны в Приказе Минфина России от 12.11.2013 N 107н.Каждому полю платежного поручения присвоен свой код. Эти коды приведены в Приложении 3 к Положению Банка России от 19.06.2012 № 383-П В 2021 году ряд изменений произойдет и в порядке заполнения полей платежных поручений. Новые правила утвердил Минфин Приказом от 14.09.2020 № 199Н. Часть из них действует уже с 1 января, а часть только с 1 октября 2021 года. Поле № 5 расскажет о виде платежа: «срочно», «почтой», «телеграфом». Заполните его в порядке, установленном банком. Если такого порядка нет, оставьте поле пустым. В полях № 8-11 укажите свои данные: наименование организации или ФИО физлица, номер счета, наименование и место нахождения банка, БИК и номер счета. Поле № 16. Важное поле, которое включает наименование получателя. Перечисляя налог, нужно указать название ИФНС и краткое наименование органа Федерального казначейства. Поля № 12, 13, 14 и 17 служат для указания реквизитов получателя. Обратите внимание, что с 1 января 2021 года реквизиты поменялись. Как их узнать — расскажем ниже. Поле № 18. Это код вида операции. Делая налоговый платеж, следует использовать код «01». Поле № 21. Очень важно знать очередность платежа по налогам в платежном поручении. Именно в этом поле и указывается эта информация (ст. 855 ГК РФ). Для всех налогов установлена пятая очередность. Поле № 22. Здесь отмечают код УИП. Чаще всего он равен «0». Если ФНС отметила УИП в налоговом требовании, тогда его нужно прописать в платежке. Поле № 24. Тут впишите сведения о платеже для его идентификации: название налога, период и основание уплаты. Например, «⅓ НДС за 1 квартал 2021 года». Поле № 101. В этом поле фиксируется статус плательщика. Для уплаты налогов от организаций этот статус «01», для ИП — «09». Только для НДФЛ в обоих случаях он равен «02», так как в данном случае плательщик является налоговым агентом. Обратите внимание, с 1 октября 2021 года код «09» утратит силу, вместо него ИП будут указывать код «13». Поле № 104. Именно в этом месте нужно записать КБК. Очень важно не ошибиться в цифрах, ведь неточность в КБК может привести к тому, что платеж зависнет или будет отнесен на другой вид платежа. Поле № 105 содержит код ОКТМО. Поле № 106 расскажет банку об основании платежа (п. 7 Приложения № 2 к Приказу Минфина РФ от 12.11.2013 № 107Н). Сейчас мы указываем в нем код «ТП» для текущих платежей, «ТР» для платежей по требованиям, «АП» — по акту налоговой проверки и т.д. С 1 октября 2021 года вместо кодов «ТР», «АП», «ПР» и «АР» надо будет указывать код «ЗД» — погашение задолженности по истекшим периодам, в том числе добровольное. Поле № 107. В нем отмечается период, за который платится тот или иной налог. Поле № 108. Заполняется при уплате задолженности или выставленного штрафа по налогу согласно требованию. В нем указывается номер документа основания, если такого документа нет — просто ставится «0». Несмотря на то, что код «ТР» и другие отменят, в этом поле они продолжат фигурировать. Например, для платежа по требованию об уплате налога № 123 поле будет заполнено так «ТР0000000000123». Поле № 109. Если уплата налога происходит на основании декларации, следует указать дату ее подписания (п. 10 Приложения № 2 к Приказу Минфина РФ от 12.11.2013 № 107Н). Если дата отсутствует, ставится ноль. Поле № 110 не заполняется.  |