Теория риска и её развитие. 3-11 полн. 3. Теория риска и ее развитие

Скачать 133.81 Kb. Скачать 133.81 Kb.

|

|

3. Теория риска и ее развитие. Взгляд на риски классических политэкономов Теоретические аспекты учета факторов риска стали объектом научного экономического анализа с XVIII в. Классическая теория, связывающая понятия риска и предпринимательской прибыли, принадлежит английскому философу и экономисту Джону Стюарту Миллю (1806–1873). В своей книге "Принципы политической экономии" он рассматривает предпринимательскую прибыль как сумму "заработной платы" капиталиста, доли (процента) на вложенный капитал и платы за риск. Плата за риск, по мнению Милля, – это компенсация возможного ущерба, связанного с опасностью потери капитала в результате предпринимательской деятельности. Формирование основных принципов теории риска в бизнесе связано с парадигмой экономического анализа классической политэкономии, и в первую очередь с работами А. Смита. В своей книге "Исследование о природе и причинах богатства народов" (1784) он рассматривал теорию предпринимательского риска на примерах оплаты труда наемных рабочих, функционирования лотерей, практики страхового дела. Так, характеризуя с позиций фактора риска различия в уровнях заработной платы, он утверждал, что рабочие требуют более высокой оплаты в тех случаях, если постоянная занятость им не гарантирована. Такой принцип формирования условий трудового контракта позднее был заложен в основу одной из известных теорий, в которой он рассматривается как сделка между работником, избегающим риска, и фирмой, к риску нейтральной. А. Смит одним из первых высказал предположение о том, что предпринимательский риск имеет не только экономическую, но и психофизическую природу. Утверждая, что многие люди склонны переоценивать шансы удачи и недооценивать шансы потери, он подтверждает их "любовь к риску" примерами из практики лотерей и страхового бизнеса. Исследуя связь между экономической и психофизической природой предпринимательского риска, А. Смит выдвинул гипотезу о том, что профессии работников с перспективой сравнительно высоких, но ненадежных доходов в среднем оплачиваются меньше, чем сопоставимые с ними профессии с полностью предсказуемым доходом. По его мнению, это связано с тем, что люди всегда будут переоценивать свои шансы в рискованных профессиях, например юриста, врача, к этим видам деятельности будут стремиться очень многие, в результате средний уровень их доходности будет снижаться. Эту теорию риска А. Смит использовал и для объяснения тенденции нормы прибыли в различных отраслях. Впоследствии, однако, А. Смит пришел к заключению о том, что "профессии с высоким уровнем риска гарантируют в среднем более высокую оплату, чем профессии с низким уровнем риска". Этот вывод позднее был положен в основу известного современного постулата теории риска о взаимосвязи уровней доходности и риска. В XIX в. немецкий экономист И. фон Тюнен, являющийся представителем немецкой классической школы, выявил прямую связь между величиной прибыли и предпринимательским риском. Впервые он ввел в теорию рыночных отношений понятие риска неиспользованных альтернативных возможностей, приводящего к недополучению прибыли. Единственной движущей силой, побуждающей предпринимателя идти на риск, по мнению ученого, является получение прибыли, которая должна возрастать пропорционально увеличению риска. Развивая идеи И. фон Тюнена, другой представитель немецкой классической школы Г. фон Мангольд впервые поставил вопрос о необходимости оценки степени риска с учетом фактора времени и характера производства. Степень риска, по мнению Г. фон Мангольда, также зависит от характера производства: при производстве на заказ риск невысокий, т.е. в случае четкого определения заказа на производство какой-либо продукции или оказание услуг риск минимальный либо вообще отсутствует; изготовлении продукции на рынок риск значительный, т.е. в условиях рыночной конкуренции, непредсказуемости, часто меняющейся ситуации степень риска значительно возрастает. Кроме того, чем больше времени проходит с момента начала производства до конечной реализации готового товара, тем больше риск возможных потерь и тем большей должна быть компенсация или вознаграждение за него. 4. Риск-менеджмент как управленческая технология. Мировая экономика претерпела за последние десятилетия существенные изменения. Такие процессы как глобализация, либерализация условий конкуренции в большинстве отраслей, активное внедрение информационных технологий в бизнес-процессы, предопределили существенные изменения в среде крупнейших транснациональных компаний: лидеры изменились почти во всех отраслях, например в телекоммуникациях, фармацевтической отрасли, розничной торговле, банковском секторе. Причина - неспособность адекватно реагировать на происходящие изменения. Однако наиболее важная причина - неэффективное прогнозирование возможных вариантов развития событий. Это в значительной степени обусловлено уровнем риск-менеджмента в крупных компаниях, неадекватным существующему рисковому полю. Риск-менеджмент оформился в отдельную науку во 2-й половине 20 века. Впервые серьезные исследования, приведшие к созданию методики оценки рисков опасных производств, были проведены после известной катастрофы, произошедшей на газохранилище в Кливленде (США) в 1944 г. Проблема риск-менеджмента стала за последние годы одной из важнейших в списке приоритетов корпоративного управления. Введение должностей CRO (Chief Risk Officer) во многих компаниях, регулярное появление в годовых отчетах компании информации о методах и подходах к управлению риском свидетельствуют о подобной тенденции. Риск, являясь неотъемлемой характеристикой любого экономической процесса, оказывает существенное влияние на деятельность любой компании. Чтобы максимизировать вероятность успешной деятельности компании, необходимо не только выявить и оценить риск, но найти способ им управлять. К сожалению, традиционное страхование ограничено в своих средствах. Эта проблема наряду сростом активности компании в области организации эффективной системы риск-менеджмента, обусловила появление в конце 80-х- начале 90-х годов новых инструментов, получивших впоследствии название - инструменты комплексного управления риском. Таким образом, современное общество все более четко осознает тот факт, что дальнейшее развитие цивилизации невозможно без установления жесткого контроля над потенциально опасными производствами и за всеми операциями, проводимыми на рынке. Управление риском - синтетическая дисциплина, которая изучает влияние на различные сферы деятельности человека случайных событий, носящих физический и материальный ущерб. Впервые понятие «риск» и «ущерб» применительно к деловой сфере деятельности человека были сохранены в страховом деле, а позднее в биржевом. Менеджмент в качестве науки управления привнес в новую область знаний понимание того, как должен быть организован процесс анализа и оценки риска, а также такие специфические подходы, как потоковые и структурные диаграммы. При анализе широкого спектра деловых рисков используются методы финансового и инвестиционного анализа, применяются понятия и методы теории вероятностей и математической статистики, факторного анализа, теории принятия решений. 5. Анализ признаков рискованной ситуации. Типичные признаки рисковых ситуаций величина потенциального ущерба (или выигрыша); вероятность наступления последствий принятого решения (неизбежные потери не являются риском); альтернативность выбора (рисковать или не рисковать); неопределенность условий: чем она выше, тем больше риск; возможность управления риском (совершение действий, уменьшающих или увеличивающих величину или вероятность ущерба); надежда на успех. Учитывая особенности централизованно планируемой экономики, ее предсказуемость и предопределенность вполне оправдано отсутствие глубоких отечественных теоретических разработок, связанных с феноменом риска. Между тем механизм функционирования рыночной экономики требует овладения искусством рисковать, а значит подготовки теоретической базы в этой области. Природа риска в рыночной экономике обусловлена следующими факторами: - ограниченной сферой государственного регулирования хозяйственной деятельности; - усилением роли случайных факторов во взаимодействии предприятия с внешней средой; - частной (и ее видами) собственностью предпринимателя, ее владением, пользованием, распоряжением; - конкурентной 'борьбой товаропроизводителей и других хозяйствующих субъектов; - всеобъемлющим характером риска, распространяющимся на сферы общественной жизни, как производственную, так и непроизводственную. Он имеет место на этапах производства, продажи, закупки, менеджмента и др. Развитие рыночных отношений усиливает значимость риска. К этому принуждает конкуренция на рынке, стимулирующая внедрение новых технологий, ноу-хау, принятие неординарных решений, сопряженных с риском. Успех в бизнесе предполагает не уклонение от риска, а снижение его до минимально возможного уровня. Этого можно добиться путем прогнозирования риска, оценки вероятности наступления рискованных событий, их возможных последствий, и на этой основе разработки мер по управлению такой ситуацией. 6. Основные принципы классификации рисков. Разновидностей рисков множество. Многообразие рисков классифицируется по ряду признаков. Производственный риск возникает в сфере производства продукции, товаров, услуг и выполняемых работ (проектно-конструкторских, прогнозных). Причины риска могут быть связаны с освоением нового производственного проекта, технологий, увеличением себестоимости продукции, снижением или резким ростом объема производства. Коммерческий риск может появиться в результате снижения уровня продаж на рынке, повышения тарифов на перевозку грузов, колебаний валютного курса, приемки товаров покупателем, роста издержек обращения, отсутствия платежей от покупателей товаров. Финансовый риск возникает во взаимоотношениях предприятий с банками. События последних лет в банковской системе нашей страны подчеркивают актуальность учета данного вида риска. Он зависит от уровня заемных средств предприятия по отношению к собственным активам. Разновидностями финансового риска являются: кредитный риск - появляется по причине эмитента (выпустившего долговые ценные бумаги), не способного выплачивать принятый процент по ним или общий размер долга; инфляционный риск - потенциальные потери дохода вследствие опережающего роста инфляции; процентный риск - потенциальные потери инвесторов из-за изменений процентных ставок на рынке (рыночный иск); отзывной риск - утрата покупательного дохода в результате досрочного отзыва эмитентом ценной бумаги; капитальный риск - общий риск по всему портфелю ценных бумаг в сравнении с вложением средств в другие сферы; селективный риск - означает потенциальный убыток в результате неверного выбора ценной бумаги; временной риск - в результате неверного выбора времени приобретения ценной бумаги или ее продажи [12]. Политические риски связаны с запретом на импорт в страна покупателя, проведением забастовок (войн) в период транспортировки груза, конвертированностью валют, либо установлением запрета на перевод денег и т.д. Инвестиционный риск появляется в результате таких нежелательных явлений, как инфляция, необходимости дисконтирования вложенных сумм, сопоставления прибыли, получаемой от хранения средств в банке и инвестиций в производство. Риск законодательных изменений - возможность потерь средств как следствие изменений законодательных мер. Рыночный риск - риск утраты дохода в результате общего падения стоимости ценных бумаг на рынке. Страновой риск - возникает по причине изменений политики государства или ухудшения его экономического состояния. Отраслевой риск - следствие ослабления экономики отрасли. Риск предприятия - потеря доходов как результат ухудшения его экономического состояния. 7. Последствия принимаемого решения как результат управляющего воздействия и воздействия внешней среды. Анализ рисков связан с подходом к риску не как к статическому, неизменному параметру, а как к управляемому, на уровень которого можно и нужно оказывать воздействие. Одна из особенностей управления риском состоит в том, что объект управления подвергается воздействиям двух типов. К первому относятся воздействия, предпринимаемые собственно субъектом управления (ЛПР). Ко второму — воздействия, обусловленные тем, что объект управления является подсистемой некоторой более сложной системы. Эти воздействия мы обобщенно будем называть внешней средой. Внешней средой называется источник тех воздействий на состояния или параметры объекта управления, которые не входят в состав воздействий, предпринимаемых и организуемых ЛПР. Таким образом, условно можно говорить о том, что результирующее воздействие на объект управления, приводящее к тому или иному последствию, интерпретируется как вектор, равный сумме воздействий ЛПР и внешней среды. Основная проблема в ходе управления объектом при этом состоит в том, что воздействие внешней среды имеет случайный характер, т.е. в упрощенном виде (рис. 1.2) случайными величинами являются как длина вектора воздействия среды, так и его направление. Таким образом, управление системой с учетом риска подобно задаче пловца, переплывающего реку, достичь заданной точки на другом берегу с учетом того, что река постоянно случайным образом меняет направление и скорость течения. В термине «внешняя среда» характеристика «внешняя» относится не к объекту управления, а к воздействиям, предпринимаемым ЛПР. По отношению к объекту управления источник воздействия среды может быть внутренним. Это обусловлено тем, что объект управления сам по себе, как правило, является сложной системой, состояние которой может неконтролируемо изменяться за счет взаимодействия его подсистем. В качестве примера можно привести возможность срыва производственного плана вследствие либо низкой квалификации работников, либо психологических конфликтов внутри производственного коллектива. Исходное состояние объекта управления  Рис. 1.2. Последствия принимаемого решения как результат управляющего воздействия и воздействия внешней среды В рамках классической теории принятия решений в условиях неопределенности предполагается, что наступление конкретного последствия можно достоверно предсказать, если будет точно известно состояние среды [23]. В интерпретации, представленной на рис. 1.2, вектор воздействия среды имеет неопределенный характер, вследствие чего результирующий вектор также не детерминирован. Недетерминированность последствий принимаемых решений обусловлена возможностью различных состояний среды, поскольку в момент принятия решения не известно будущее состояние среды, способное оказать влияние на последствия. То или иное состояние среды вызывается определенными причинами или условиями, которые мы будем называть факторами неопределенности, а в рисковой ситуации — факторами риска. Это соответствует определению факторов риска, приведенному в [9]: возможность отклонения от преследуемой цели порождается некоторыми причинами, которые называются факторами риска. Таким образом, факторы риска представляют собой не те или иные конкретные состояния среды, а возможность того, что среда будет находиться в одном из нескольких этих состояний. Следовательно, мы можем использовать следующее определение: факторами риска называются причины, обеспечивающие возможность разных состояний среды и, как следствие, недетерминированность последствий принимаемых решений. Объективного различия между факторами неопределенности и факторами риска нет, но есть различие субъективное, т.е. факторы неопределенности становятся факторами риска тогда, когда их влияние на конечный результат рассматриваемого решения оценивается с позиции субъективно благоприятных и неблагоприятных проявлений этого влияния. Наряду с понятием «факторы риска» общая теория риска оперирует такими понятиями, как «уровень» и «мера» риска. Понятие «уровень риска» связано с разбросом возможных последствий рассматриваемых решений от наиболее негативных до наиболее позитивных. Авторы разделяют точку зрения Р.М. Качалова [9J, считающего, что уровень риска — качественное понятие. Уровнем риска называется оценка возможных последствий рассматриваемого решения, в агрегированном виде отражающая меру реальности наступления как благоприятных, так и неблагоприятных последствий, а также размеры возникающих при этом потерь или выгод. Мерой риска называется количественное выражение уровня риска по некоторой числовой шкале, определенное с помощью правила. В настоящее время в научной литературе представлен достаточно большой набор различных способов количественного выражения уровня риска (меры риска). Некоторые из них будут рассмотрены ниже. Существование разных мер риска не характеризует несовершенства теории риска, более того, стремление найти единое правило количественного выражения уровня риска, на наш взгляд, нецелесообразно. Выбор той или иной меры риска определяется спецификой как рассматриваемой задачи, так и применяемых методов анализа риска. В качестве меры риска вполне возможно использование вероятности негативного исхода принимаемого решения. Использование такой меры связано с предложением, что, во-первых, позитивное влияние случайных факторов на результат принимаемого решения не учитывается (возможно, в силу отсутствия такового), во-вторых, в качестве количественных методов анализа риска будут использоваться вероятностные методы. Как будет показано ниже, во многих ситуациях использование такой меры риска вполне оправданно. 8. Общая классификация проектных рисков. Зная конкретные характеристики риска, можно осуществить группировку сходных видов риска по тем или иным критериями, т.е. провести классификацию рисков. Основные виды рисков, определенных на основе функциональных признаков, представлены в таблице. Классификация проектных рисков

Внешние риски непосредственно не связаны с деятельностью компании. На их уровень влияет большое количество факторов, в том числе: факторы прямого воздействия (поставщики, потребители, конкуренты, профсоюзы, государственные органы): факторы косвенного воздействия (политические, экономические, демографические, социальные и др.). Внутренние риски обусловлены деятельностью самой компании и ее стейкхолдеров (заинтересованных лиц). На их уровень влияют: качество управления; уровень специализации; уровень производительности труда; уровень техники безопасности; эффективность логистических схем; недооценка конкурентов; ошибочная ценовая политика и др. Статические (чистые) риски характерны тем, что всегда обусловливают убытки реализации проекта. Эти риски обладают относительно постоянным характером проявления, имея при этом стабильную и устойчивую динамику основных ключевых экономических показателей. Их также называют чистыми рисками, потому что они отражают возможность получения отрицательного финансового результата. Основными факторами статических рисков являются: • негативное воздействие результатов стихийных бедствий (пожаров, землетрясений, наводнений и т.п.); • угроза собственности третьих лиц (например, вынужденное прекращение деятельности основного поставщика); • несчастные случаи (потеря вследствие смерти или недееспособности ключевых сотрудников компании). Риски оцениваются вероятностью риска возникновения убытков (потерь) и размером этих убытков. Динамические (спекулятивные) риски означают возможность получения как положительного, так и отрицательного результата реализации проекта, т.е. обеспечивают как дополнительную прибыль, так и чистые убытки (потери). Для этих рисков характерно наличие следующих возможных исходов: появление отрицательного результата, сохранение ситуации в прежнем состоянии и появление положительного результата. Наиболее ярко динамические риски проявляются в областях реализации проекта, которые зависят от рыночной конъюнктуры (изменение курса валют, изменение курсовой стоимости акций, изменение стоимости деривативов, изменение учетной ставки ЦБ РФ и др.). Единичные риски возникают тогда, когда компания осуществляет анализ и оценку проектных рисков по отдельному виду деятельности (например, производственной), вне связи с другими видами деятельности (финансовой и инвестиционной), без учета изменения доходности портфеля рисков в целом. Портфельные риски учитываются в том случае, когда компания разрабатывает и управляет различными портфелями своих проектов. В этом случае риск портфеля связан с общим ухудшением его качества и показывает возможность убытков (потерь) при вложении в определенный проект по сравнению с другими проектами. Систематические (недиверсифицируемые) риски возникают для всех участников бизнес-деятельности. Они, как правило, определяются сменой стадий производственно-экономического цикла, уровнем платежеспособного спроса, изменениями налогового законодательства и другими факторами, на которые компания повлиять не может. Например, к систематическим рискам следует отнести риски изменения рыночных цен (обменные курсы иностранных валют, ставки процента и т.п.), которые влияют на изменение прибыли. Несистематические (диверсифицируемые) риски характерны для каждого конкретного проекта. Они связаны с низкой эффективностью управления (компетенцией персонала), усилением конкуренции на данном сегменте рынка, нерациональной структурой капитала компании, а также другими факторами, негативных последствий которых можно в существенной степени избежать при повышении общего уровня корпоративного управления. Например, компания может осуществлять операции хеджирования с тем, чтобы регулировать волатильность показателей прибыли или убытка. В табл. 6.2 приведены некоторые примеры систематических и несистематических рисков. Некоторые виды систематических и несистематических рисков

Несущественные риски обусловливают убытки (потери) от бизнес-деятельности в пределах значений риска (уровня приемлемости), при которых сохраняется высокий уровень эффективности бизнеса. Это допустимый риск потери части прибыли (дохода), при котором проект может быть конкурентоспособным. Существенные риски обуславливают убытки (потери), которые значительно превышают прогнозируемую прибыль (доход) и могут привести к значительному уменьшению стоимости проекта и компании в целом. Нестрахуемые риски – те риски, которые не берутся страховать страховые компании. Основными факторами (событиями) нестрахуемых рисков, например, являются передача сотрудниками компании коммерческой информации конкурентам. В случае наступления нестрахуемых рисков потери возмещаются за счет собственного капитала и специально создаваемых резервных фондов компании, т.е. используется так называемое самострахование. Страхуемые риски – те, по которым проводится страхование. Основными факторами (событиями) страхового риска являются пожары и другие стихийные бедствия; порча и уничтожение продукции при транспортировке; невыполнение обязательств субподрядчиков; приостановка деловой активности компании; смерть или заболевание руководителя или ведущих сотрудников и др. Полностью управляемые риски – это риски, условия возникновения, причины и следствия, вероятность и тяжесть последствий которых известны, существуют известные и апробированные многократно в деятельности конкретного предприятия методы управления. Частично управляемые риски – те, идентификация которых не является абсолютно точной, количественный анализ вызывает затруднения, методы управления известны, но не получили широкого применения на данном предприятии или у данной проектной команды. Неуправляемые риски – риски, условия возникновения которых неизвестны, апробированных мер противодействия не существует. Такая классификация позволяет лицу, принимающему решения, определиться с приоритетами при управлении рисками. Очевидно, что частично управляемые риски нуждаются в дальнейшем изучении, идентификация же и анализ неуправляемых рисков с позиций приемлемого риска являются чересчур дорогостоящими и длительными действиями и потому нецелесообразны. На каждом предприятии и с учетом особенностей реализуемых проектов может разрабатываться собственная классификация рисков. 9. Основные виды проектного риска.  Основные виды рисков по Дж. М. Кейнсу Под операционным риском понимается риск, связанный с недостатками в системах и процедурах управления проектной деятельностью, а также поддержкой и контролем решений, связанных с реализацией проекта. Рыночный риск в общем смысле – это риск, связанный с нестабильностью экономической конъюнктуры: изменение цен на используемые ресурсы, снижение спроса на результаты проекта, изменение значения основных параметров рынка (курса валют, процентных ставок, цены акций и пр.). Рыночный риск, как правило, связан с возможной потерей первоначального капитала, вложенного в проект. Юридический риск - риск того, что в соответствии с действующим на данный момент законодательством партнер может оказаться необязанным выполнять свои обязательства по проекту. Такой риск, в частности, может возникать в случае наличия среди участников проекта иностранных партнеров из других стран, вследствие несоответствия законодательств разных стран. К юридическому риску относится также риск некорректно составленной документации, в результате чего контрагент будет не в состоянии выполнять условия договора, и пр. Кредитный риск состоит в том, что участник проекта не исполнит свои обязательства либо в полной мере, либо по отдельным позициям (на требуемую дату или в любое время после этой даты). Отметим, что кредитные риски характерны не только для деятельности банков, но и для предприятий, имеющих дебиторскую задолженность. Кроме того, кредитный риск возникает у организации, которая помещает на банковский депозит свободные собственные средства. В данном случае возникает риск потери предприятием своих вкладов в результате ликвидации банка. Немаловажное значение имеет также риск, возникающий при размещении слишком большого депозита в одном банке. Как правило, банк, осознавая, что компания является регулярным вкладчиком, занижает процентную ставку по новому вкладу по сравнению с той, которую компания могла бы получить в другом банке. Очевидно, что подверженность кредитному риску существует в течение всего периода кредитования участника проекта, соответственно, при банковской ссуде период подверженности кредитному риску приходится на все время до наступления срока возвращения ссуды. Максимально возможный убыток, возникающий при кредитном риске, - это вся сумма задолженности. Важно, что просроченные платежи также могут привести к убыткам, которые могут быть представлены в виде потери процентов, возможных к получению при размещении денег на депозите, либо наличия издержек по процентам, когда возникает необходимость финансировать дебиторов в течение более длительного времени. Наиболее высокой степенью кредитного риска обладают те компании, которые реализуют проекты, имеющие высокие постоянные затраты, и действуют на рынке, где объем продаж постоянно варьируется. Как известно, постоянные затраты предприятий – это те затраты, величина которых не зависит от объема производства (уровня деловой активности по проекту). Переменные затраты представляют собой те расходы, которые изменяются прямо пропорционально изменению объема производства. Компании, имеющие высокий удельный вес постоянных затрат в их общей величине, имеют возможность значительно увеличить получаемую прибыль при повышении объема продаж. Одновременно такие компании являются наиболее уязвимыми при спаде темпов продаж, поскольку при снижении величины денежных поступлений затраты будут оставаться практически неизменными. Отсюда следует, что такие компании обладают более высоким кредитным риском. Особо следует выделить процентный риск, который возникает из-за колебаний процентных ставок, что приводит к изменению затрат на выплату процентов или доходов на инвестиции, а значит, изменяется величина прибыли (или потери) по сравнению с ожидаемой. С данным видом рисков, как правило, сталкиваются банки, страховые и инвестиционные компании, которые могут быть участниками реализации инвестиционных проектов. Процентные ставки могут быть плавающими и фиксированными. Плавающая процентная ставка означает, что подлежащие уплате или получению проценты пересматриваются в зависимости от изменения рыночных условий (которые сильно подвержены влиянию множества факторов, что делает риски существенно уязвимыми в данном контексте). Фиксированная процентная ставка предполагает выплату или получение постоянного процента. Однако в этом случае инвестор также обладает риском, поскольку реальная стоимость вложений колеблется в зависимости от изменения текущих условий так же, как и в предыдущем случае. То есть изменение процентных ставок влечет за собой следующие разновидности риска: риск увеличения расходов по уплате процентов или снижения дохода от инвестиций до уровня ниже ожидаемого в результате колебания общего уровня процентных ставок; риск изменения процентных ставок до уровня, который не обеспечивает наиболее низкие из возможных расходов по уплате процентов; риск принятия решения о предоставлении кредита или осуществлении вложений, которое в результате не приведет к получению наибольшего возможного дохода по причине изменения процентных ставок; риск неверно выбранной процентной ставки (плавающей или фиксированной), приводящий к тому, что величина расходов по уплате процентов по кредиту, взятому под фиксированный процент, окажется более высокой, чем в случае кредита под плавающий процент, или наоборот. Кроме перечисленных, в научной литературе выделяют виды рисков, основанные на различиях сферах деятельности (финансовые, производственные, риски материально-технического снабжения и др.). Достаточно часто риски классифицируют по областям их проявления (политические, социальные, природные риски и др.). Особо выделяют технико-производственные риски, такие, например, как риск нанесения ущерба окружающей среде (экологический риск); риск возникновения аварий, пожаров, поломок; риск нарушения функционирования объекта вследствие ошибок при проектировании и монтаже, ряд строительных рисков и пр. Риски, связанные с политической и законодательной ситуацией в стране (странах), где работает предприятие, относят к страновым рискам. Не менее распространено выделение различных видов рисков по отраслевому признаку. Группы риска могут выделять и по другим специфическим признакам - маркетинговые, связанные с реализацией инновационных проектов и др. Классификация рисков часто определяется поставленными целями исследования. Конечная цель деятельности менеджера, осуществляющего управление проектом, заключается в получении максимально возможной прибыли при оптимальном, наиболее приемлемом для участников проекта соотношении прибыли и риска. Обобщая различные подходы к классификации проектных рисков, можно в целом отметить, что в основу разработанных классификаций чаще всего положены следующие критерии: время возникновения рискового события по отношению к отдельным этапам реализации проекта; факторы возникновения рискового события; место возникновения рискового события; сфера возникновения; характер и сила последствий рискового события для проекта и др. Виды рисков в соответствии с указанными признаками и их характеристика отражены в таблице. Виды рисков проектной деятельности и факторы, их определяющие

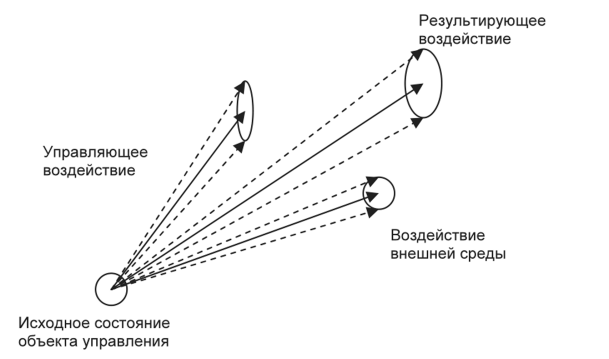

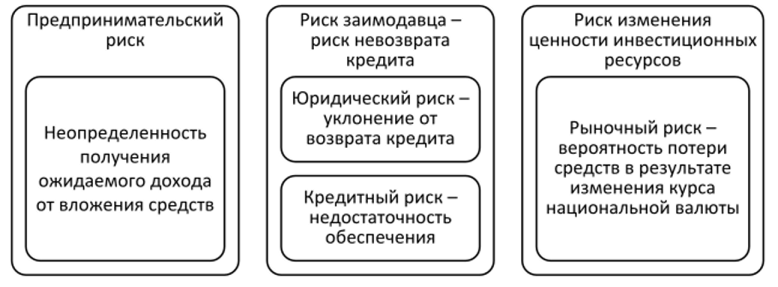

Следует отметить, что классификация рисков позволяет провести их идентификацию и оценку, конкретизировать природу возникновения, что, соответственно, создает предпосылки для принятия решения либо об игнорировании тех или иных рисков, либо об осуществлении конкретных действий, направленных на снижение рисков. В частности, субъекту, осуществляющему управление проектом, необходимо уметь выявить последствия принимаемых решений, уметь реагировать на возможные отрицательные последствия этих решений посредством разработки и реализации мер, обеспечивающих нейтрализацию или компенсацию вероятностных негативных результатов. Например, коммерческий риск может возникнуть в результате изменения цен на используемые ресурсы, варьирования конъюнктуры рынка. Производственный риск чаще всего возникает вследствие устаревания используемых технологий и оборудования, снижения производственной мощности предприятия. Причинами финансового риска могут стать колебания валютного курса, изменение учетной банковской ставки. Финансовые риски возникают в результате движения финансовых потоков, обусловленных реализацией проекта, и могут быть подразделены на кредитный, валютный и инвестиционный риски. Страховой риск возникает в результате неэффективности политики страхования. Наибольший интерес представляет анализ внутренних (эндогенных) рисков инвестиционного проекта, поскольку именно они, в отличие от внешних рисков, являются управляемыми. В частности, к внутренним проектным рискам относятся управленческие, организационные, технологические риски, риски, связанные с контрагентами (в том числе компаниями - партнерами по внедрению результатов проекта), с корпоративной культурой компании и др. Уровень данных рисков во многом определяется организационно-управленческими факторами (деловой активностью руководителя проекта, эффективностью выбранной стратегии и тактики, производственной, инвестиционной, инновационной, структурной, информационной, а также кадровой политикой и пр.), а также производственно-технологическими факторами (техническое оснащение производства, инновационность используемых технологий и выпускаемой продукции, уровень производительности труда, производственный и научный потенциал, включая креативность кадров, их открытость к инновациям и повышению своего квалификационного уровня, степень развитости единого информационного пространства в компании - инициаторе проекта, а также обеспеченность специализированными информационными технологиями и программными продуктами по оценке эффективности и целесообразности реализации рассматриваемого инвестиционного проекта и др.). 10. Инвестиционный риск. Инвестиционный риск – «вероятность (угроза) потери предприятием части своих ресурсов при реализации инвестиционного проекта (программы), от которого предполагается отдача в виде свободной от риска ставки страховой премии. При этом свободная от риска ставка является базовой и представляет собой минимально приемлемый доход от инвестиций при отсутствии всех рисков. Страховую премию инвестор требует в качестве платы за инвестирование предприятие, деятельность которого не ограждена от риска. Различают три основных вида рисков: производственный, связанный со способностью предприятия реагировать на изменение спроса на его продукцию; коммерческий, отражающий надежность доходов в процентных ставках, устанавливаемых инвесторами; финансовый, обусловленный принятием ошибочных решений, связанных с инвестированием. Существует также рыночный риск, связанный с колебанием курсов валют, и инвестиционный риск, при котором происходит обесценение инвестиционного портфеля (ценных бумаг). Различают динамические и статические риски. Методы анализа рисков разделяются на два основных вида: качественный (определяются факторы риска) и количественный (численная оценка риска). Наиболее распространенными вариантами численного метода являются статистический, аналитический и метод экспертных оценок. Для снижения риска используются различные методы, повышающие надежность результатов инвестиций: изучение механизма формирования прибыли с учетом различных факторов; использование методов математической статистики; экономико-математическое моделировании и др. При этом в финансовом анализе эффективности инвестиций в качестве основных применяются следующие: - период окупаемости (время покрытия предприятием затрат на инвестиции); - чистая приведенная величина дохода (приведенная будущая прибыль или денежный поток, дисконтированные с учетом процентной ставки за вычетом приведенной стоимости инвестиционных затрат); - рентабельность или индекс прибыльности (отношение приведенной стоимости связанных реализацией проекта будущих денежных потоков к приведенной стоимости первоначальных инвестиций; - внутренняя норма доходности (ставка дисконтирования, при которой эффективность инвестиций равна нулю, а приведенная величина будущих денежных потоков равна первоначальной сумме инвестиций). Гарантом возврата инвестиций может выступать как государство, так и частные хозяйствующие субъекты. Основными видами гарантий являются: - гарантия (контргарантия) и/или векселя банков, а также организаций, авансированных надежными банками; - залоги ценных бумаг, недвижимости, ликвидной продукции; - стоимость имущества, предоставленного в лизинг и др. Важным гарантом является страхование инвестиционного проекта. 11. Производственный риск. Производственный риск – это риск, связанный с производством продукции, товаров и услуг, осуществлением любых видов производственной деятельности, в процессе которой предприниматели сталкиваются с проблемами неадекватного использования сырья, роста себестоимости, увеличения потерь рабочего времени, использования новых методов производства. К основным причинам возникновения производственного риска относятся: • снижение намеченных объемов производства и реализации продукции вследствие снижения производительности труда, простоя оборудования, потерь рабочего времени, отсутствия необходимого количества исходных материалов, повышенного процента брака производимой продукции; снижение цен, по которым планировалось реализовывать продукцию, выполненные работы или услуги, в связи с недостаточным качеством, неблагоприятным изменением рыночной конъюнктуры, падением спроса; увеличение расхода материальных затрат в результате перерасхода материалов, сырья, топлива, энергии, увеличения транспортных расходов, торговых издержек, накладных и других побочных расходов; рост фонда оплаты труда за счет превышения намеченной численности либо за счет выплат более высокого, чем запланировано, уровня заработной платы отдельным сотрудникам; увеличение налоговых платежей и других отчислений в результате изменения ставки налогов в неблагоприятную для предпринимательской фирмы сторону и их отчислений в процессе деятельности; низкая дисциплина поставок, перебои с топливом и электроэнергией; физический и моральный износ оборудования. Факторы риска предприятия также можно разделить на внешние и внутренние. К внешним для производственного предприятия относятся факторы, обусловленные причинами, не связанными непосредственно с деятельностью самого предприятия. Внутренними факторами риска считаются те, появление которых обусловлено деятельностью самого предприятия. Внешние факторы риска можно подразделить на политические, социально-экономические (макроэкономические), экологические и научно-технические (рис. 8.1).  |