33. Плановый баланс доходов и расходов корпорации, структура ()

Скачать 185.91 Kb. Скачать 185.91 Kb.

|

|

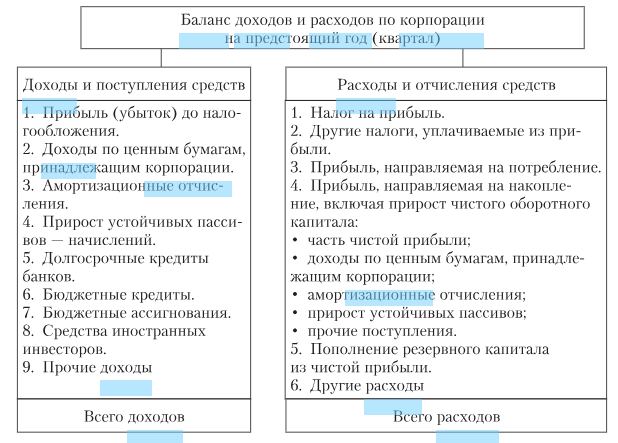

33. Плановый баланс доходов и расходов корпорации, структура (?). Финансовый план – обобщенный плановый документ, отражающий поступление и расходование денежных средства на текущий и долгосрочные периоды. Этот план необходим для получения качественного прогноза будущих денежных потоков. Данный плановый документ предполагает составление оперативных и капитальных планов, а также прогноза финансовых ресурсов на один-три года. В России до недавнего времени такой план составляли в форме баланса доходов и расходов (на год с поквартальной разбивкой). Баланс (план) доходов и расходов – план притока и оттока финансовых ресурсов. Состав показателей баланса определяют источники поступления средств и планируемые расходы на осуществление своей деятельности. К балансу прилагают расчеты конечных финансовых показателей: прибыли, аморт. отч., средств на потребление и накопление. Перечень показателей баланса позволяет определить состав расходов и источников их покрытия в рамка планируемого квартала (года). Так, оставшуюся в распоряжении корпорации чистую прибыль направляют на выплату дивидендов владельцам акций, финансирование инвестиций, пополнение резервного капитала и т.д.  34. Финансовая политика корпораций. Финансовая стратегия корпорации. Модели финансовой стратегии (?). Финансовая политика корпорации предполагает целенаправленное использование финансов для достижения стратегических и тактических задач, определенных ее учредительными документами (уставом). Это могут быть такие задачи, как усиление позиций на рынке товаров (услуг), достижение приемлемого объема продаж, прибыли и рентабельности активов и собственного капитала, сохранение платежеспособности и ликвидности баланса, увеличение благосостояния собственников (акционеров). Содержание финансовой политики многогранно и включает следующие звенья: • разработку оптимальной концепции управления финансовыми (денежными) потоками корпорации, обеспечивающей сочетание высокой доходности бизнеса и защиты от предпринимательских рисков; • выявление основных источников формирования и направлений использования финансовых ресурсов на текущий период (декаду, месяц, квартал) и на ближайшую перспективу (год и более длительный период). При этом учитывают возможности развития деятельности. Кроме того, принимают во внимание состояние макроэкономической конъюнктуры (ставки налогообложения, учетная ставка банковского процента, нормы обязательного резервирования для банков, тарифы взносов в государственные внебюджетные фонды и пр.); • осуществление практических действий, направленных на достижение поставленных целей (финансовый анализ и контроль, выбор способа финансирования корпорации, оценка эффективности реальных инвестиционных проектов и финансовых активов и т.д.). Единство трех ключевых звеньев определяет содержание финансовой политики корпорации, стратегическими задачами которой являются: • максимизация прибыли как источника экономического роста; • оптимизация стоимости и структуры капитала, обеспечение финансовой устойчивости, деловой и рыночной активности корпорации; • достижение финансовой открытости для собственников (акционеров), инвесторов и кредиторов; • использование рыночных механизмов привлечения капитала с помощью эмиссии корпоративных ценных бумаг, финансового лизинга, проектного финансирования и др.; • разработка эффективного механизма управления корпоративными финансами (финансового менеджмента) на основе диагностики финансового состояния с учетом постановки стратегических целей деятельности, адекватных рыночным условиям, и поиск путей их достижения. Исходя из продолжительности периода и характера решаемых задач, финансовую политику разделяют на финансовую стратегию и тактику. Финансовая стратегия – долговременный курс финансовой политики, рассчитанный на перспективу (три – пять лет) и предполагающий решение крупномасштабных задач развития корпорации. В процессе ее разработки прогнозируют основные тенденции развития производственного и финансового потенциала, намечают принципы финансовых отношений с государством (налоговая политика) и партнерами по бизнесу (поставщиками, покупателями, инвесторами, кредиторами, страховщиками и др.). Стратегия предполагает выбор альтернативных путей развития корпорации. При этом используют прогнозы, опыт и интуицию менеджеров для мобилизации финансовых ресурсов на достижение поставленных целей. К важнейшим направлениям разработки финансовой стратегии корпорации относят: • анализ и оценку финансово-экономического состояния; • разработку учетной и налоговой политики; • выработку кредитной политики; • управление основным капиталом и амортизационную политику; • управление оборотными активами и кредиторской задолженностью; • управление текущими издержками, сбытом продукции и прибылью; • ценовую политику; • выбор дивидендной и инвестиционной политики; • оценку достижений корпорации и ее рыночной стоимости. Однако выбор той или иной стратегии не гарантирует получения прогнозируемого эффекта (дохода) из-за влияния внешних факторов, в частности состояния финансового рынка, налоговой, таможенной, бюджетной и денежно-кредитной политики государства. Составной частью финансовой стратегии корпорации является перспективное финансовое планирование, ориентированное на достижение основных параметров деятельности: объем и издержки продаж, прибыль и рентабельность производства, финансовая устойчивость и платежеспособность. 35. Экономическое содержание и формы инвестиционной деятельности корпораций. Инвестиции – это вложение капитала в любой вид предпринимательской деятельности с целью его последующего увеличения. Прирост капитала должен быть достаточным, чтобы возместить инвестору отказ от потребления имеющихся средств в текущем периоде, вознаградить его за риск и компенсировать потери от инфляции в будущем периоде. Как экономическая категория инвестиции характеризуют: 1. вложение капитала в объекты предпринимательской деятельности с целью первоначально авансированной стоимости (в форме прибыли); 2. денежные (финансовые) отношения, возникающие между участниками инвестиционной деятельности в процессе реализации различных проектов и программ (застройщиками, подрядчиками, банками, государством и т.д.). По направлениям вложений капитала формы инвестиций делят на: А) Материальные (вещественные) – связаны с приобретением материальных (капитальных) активов и выражают непосредственное вложение капитала в рамках корпорации или конкретного инвестиционного проекта. Б) Нематериальные (неосязаемые) – осуществляют в объекты интеллектуальной собственности. В) Финансовые – вложения в государственные и корпоративные ценные бумаги, в уставные (складочные) капиталы других корпораций, предоставленные сторонним юридическим лицам займы, депозитные вклады в банка и др. По роли инвестиций в экономике страны: валовые и чистые инвестиции (вычет ам.отч). По объектам вложения денежных средств: реальные, нематериальные (ниокр, переподготовка кадров и т.п.) и финансовые инвестиции. По характеру участия в инвестировании: прямые и косвенные (через фин. посредников) инвестиции. По периоду инвестирования: краткосрочные и долосрочные. По формам собственности: частные, государственные и совместные. По характеру использования капитала в инвестиционном процессе: первичные, реинвестиции и деинвестиции. По региональным источникам привлечения капитала: отечественные и иностранные инвестиции. По уровню инвестиционного риска: безрисковые, низкорисковые, среднерисковые, высокорисковые, спекулятиыные. По целям инвестирования и степени связи с инвестиционным процессом: стратегические и портфельные инвестиции. 36. Содержание финансового планирования. Стабильная деятельность корпораций в рыночных условиях невозможна без использования современных методов управления финансами. Одним из основных направлений повышения качества управления является совершенствование внутрикорпоративного финансового планирования и контроля. Отечественный и зарубежный опыт подтверждает, что проблема совершенствования финансового планирования на микроуровне продолжает оставаться актуальной. Планирование деятельности корпорации имеет два тесно связанных и взаимообусловленных аспекта: • общеэкономический – с позиции теории фирмы; • управленческий – как функция менеджмента, которая состоит в умении прогнозировать деятельность корпорации и использовать этот прогноз в целях ее развития. Планирование помогает устранить излишние трансакционные издержки внутри корпорации по торговым сделкам (контрактам), например на поиск покупателей и поставщиков, проведение переговоров о предмете сделки, оплату услуг консультантов и пр. Планирование дает ответы на следующие вопросы: • каковы уровень развития корпорации (ее производственный и научно-технический потенциал) и результаты ее финансово-хозяйственной деятельности; • какие из ресурсов, включая и финансовые, необходимы для достижения целей корпорации. Разработка корпорациями финансовых планов (бюджетов) занимает приоритетное место в системе мер по стабилизации их денежного хозяйства. Раскроем основные понятия, связанные с финансовым планированием. Финансовое планирование – вид управленческой деятельности менеджмента корпорации, направленный на разработку системы финансовых планов по отдельным направлениям ее деятельности, обеспечивающих реализацию финансовой стратегии на предстоящий период. Финансовый план – обобщенный плановый документ, отражающий поступление и расходование денежных средств на текущий (до одного года) и долгосрочный (свыше одного года) периоды. Этот план необходим для получения качественного прогноза будущих денежных потоков. Основной целью финансового планирования является определение возможных объемов финансовых ресурсов, капитала и резервов на основе прогнозирования денежных потоков, возникающих в текущей, инвестиционной и финансовой деятельности. Финансовый план взаимосвязан с планами по производству и сбыту продукции, закупкам материальных ресурсов, инвестициям, маркетингу, научным исследованиям и разработкам и т.д. Задачи финансового планирования следующие: • использование экономической, правовой, учетной и рыночной информации для разработки финансовых планов (бюджетов); • анализ и оценка взаимосвязи решений о дивидендах, краткосрочном финансировании и инвестициях; • прогноз последствий управленческих решений с целью избежать воздействия негативных событий и четко представлять влияние долгосрочных и оперативных решений на конечный финансовый результат; • выбор решений, которые выполнимы в рамках принятых финансовых и инвестиционных планов; • сравнительная оценка результатов реализации выбранных решений, отраженных в финансовых планах. Смета – форма планового расчета, определяющая потребность корпорации в денежных ресурсах на предстоящий период (год, квартал) и последовательность действий по исчислению показателей. Например, смета расходов на производство и реализацию продукции. Наличная смета (Cash Budget) характеризует ожидаемые значения поступлений и выплат при различных сценариях будущего движения денежных средств. Она не является простой суммой доходов и расходов, а представляет собой прогноз объемов и сроков поступления и расходования средств. Точность прогноза зависит от особенностей деятельности корпорации: степени неопределенности среды, в которой она функционирует, и способности финансовых менеджеров предвидеть будущие денежные потоки. Аналогом данной сметы в российской практике служит бюджет движения денежных средств. Важнейшие объекты финансового планирования: • выручка (нетто) от продажи продукции (работ и услуг); • прибыль и ее распределение; • фонды специального назначения и их использование; • объем платежей в бюджетную систему в форме налогов и сборов; • страховые взносы; • объем заемных средств, привлекаемых с кредитного рынка; • плановая потребность в оборотных средствах и источниках финансирования их пополнения; • объем капитальных вложений и источники их финансирования и др. В условиях конкуренции, при необходимости прогнозной оценки рынка сбыта товаров, особое значение имеют перспективные финансовые планы, охватывающие два – три года, например, бизнес-планы инвестиционных проектов с длительными сроками реализации. 37. Основные финансовые коэффициенты.  Взято из интернета: 1. Коэффициенты ликвидности:

2. Коэффициенты оборачиваемости активов

3. Коэффициенты управления задолженностью

4. Коэффициенты рентабельности

38. Факторы, определяющие курсовую стоимость ценных бумаг. Методы оценки стоимости и доходности эмиссионных ценных бумаг. На практике спрос на ценные бумаги со стороны инвесторов формируют под влиянием следующих факторов: • доходности – способности приносить доход в форме дивидендов, процентов и роста курсовой стоимости; • уровня риска – вероятности понести определенные финансовые потери; • ликвидности – возможности для владельца получить за них денежные средства. Указанные факторы инвестор учитывает при сравнении с альтернативными вариантами вложения своего капитала (вложение денег на депозитный счет в банке, приобретение товаров и недвижимости и т.д.). В процессе финансового инвестирования ценообразующие факторы можно условно разделить на три группы: • объективные; • спекулятивные (рыночные); • субъективные. Объективные факторы проявляются на макро- и микроуровнях финансового рынка. В состав макроэкономических факторов включают: • устойчивость и перспективы развития экономики страны в целом; • соотношение между долей потребления и накопления в составе валового внутреннего продукта (ВВП); • величину государственного долга (внешнего и внутреннего) и его удельный вес в объеме ВВП; • налоговую нагрузку на корпорации и ставку ссудного процента; • темпы инфляции в стране; • курс национальной валюты по отношению к устойчивым зарубежным валютам; • степень использования корпорациями эмиссионных ценных бумаг для мобилизации капитала на производственное развитие и др. Объективные макроэкономические факторы находятся под воздействием использования реального капитала, положенного в основу конкретного выпуска корпоративных ценных бумаг (необходимость обновления основного капитала, финансовая устойчивость и платежеспособность корпорации, уровень ее доходности, перспективность отрасли, в которой она работает, и пр.). В составе спекулятивных (рыночных) факторов можно выделить следующие: • объем "программной" торговли ценными бумагами; • состояние короткой суммарной позиции на фондовом рынке; • скупка корпорациями своих акций. Программная торговля определяет возможность получения прибыли от разницы между изменениями курса акций и ценами фьючерсных контрактов на них. Данный фактор вносит дополнительную нестабильность в биржевую торговлю акциями. Влияние "программной торговли" может стать настолько существенным, что превысит воздействие всех объективных факторов. Такая ситуация возникает в биржевой торговле, когда рыночные цены на акции значительно превышают их действительную стоимость, что служит причиной падения спроса на них. Подобное развитие событий нередко приводит к биржевым кризисам. Короткая суммарная позиция отражает общий объем проданных на срок акций. Если этот показатель завышен, то это означает, что многие инвесторы одновременно играют на понижение курса акций. Наличие такой ситуации вносит дополнительную неустойчивость в биржевую торговлю эмиссионными ценными бумагами. Скупка корпорациями своих акций свидетельствует о стремлении улучшить свое финансовое положение (особенно в условиях возможного поглощения) либо о желании владельцев контрольного пакета акций укрепить свое влияние в корпорации. В любом случае данный фактор может существенно повлиять на курс акций. Субъективные факторы многообразны. Условно их можно разделить на три группы, связанные: • с техническими аспектами функционирования финансового рынка; • методами финансового анализа корпоративных ценных бумаг (фундаментальным или техническим анализом); • позициями и мнениями ведущих финансовых менеджеров и аналитиков корпораций, фондовых бирж, крупных банков и других институциональных участников рынка ценных бумаг. Стоимость капитала корпорации выступает базовым критерием для измерения доходности отдельных финансовых инструментов. Индикатор стоимости капитала позволяет оценить не только реальную рыночную стоимость и доходность отдельных видов эмиссионных ценных бумаг, но и определить наиболее перспективные направления финансового инвестирования. Показатели: средневзвешенная (выражает минимальную норму прибыли, которую ожидают инвесторы от своих вложений) и предельная (прирост к сумме каждой новой единицы капитала, дополнительно привлекаемой в хозяйственный оборот) стоимость капитала MCC=deltaWACC/deltaC. Ее рекомендуют сравнивать с ожидаемой нормой прибыли по отдельным фин опеациям и проектам. • при дисконтировании денежных потоков по реальному проекту в процессе приведения их будущей стоимости к настоящей и определения чистого приведенного эффекта (Net. Present Valve, NPV). Если NPV больше нуля, то проект допускают к дальнейшему рассмотрению; • сравнении WACC с внутренней нормой доходности (Internal Rate of Return, IRR) проекта. Если IRR > WACC, то проект может быть одобрен как обеспечивающий интересы инвесторов и кредиторов. При IRR = WACC инвестор безразличен к данному проекту. При условии IRR < WACC проект отвергают как убыточный для инвестора; 39. Планирование издержек корпораций. Состав и структура затрат и расходов. Плановую величину издержек на реализуемую продукцию в смете (бюджете) расходов на производство определяют по формулам: Ир=И1+Ит-И2 Ир=И1+Ит-И2+КР+УР Ир – плановые расходы на реал прод; И1 и И2 – остатки нереал продукции на начало и конец расч периода по плановым производственным издержкам; Ит – плановые производственные издержки товарного выпуска в план периоде; КР и УР – комм и упр расходы в расч периоде. Под расходами корпорации понимают снижение его экономических выгод в результате выбытия активов и (или) возникновения обязательств, капитала. Расходы, исходя из характера, условий осуществления и направлений деятельности корпорации, классифицируют: на расходы по обычным видам деятельности, прочие расходы. Расходы по обычным видам деятельности подразделяются: на расходы, связанные с приобретением сырья, материалов, товаров и МПЗ.; расходы, возникающие в процессе переработки (доработки) МПЗ для целей выпуска продукции, выполнения работ и оказания услуг, а также и продажи. Также классифицируют по сл. элементам:

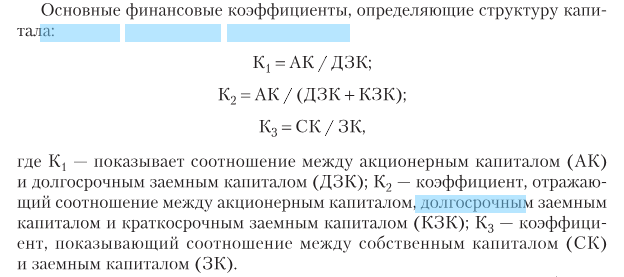

40. Цена капитала, методы ее определения. Цена капитала выражает, сколько следует заплатить за привлечение определенной суммы капитала. Структура источников финансирования активов существенно различается по видам корпораций и сферам предпринимательской деятельности. Неодинакова также цена привлечения каждого источника средств. Поэтому интегральным (обобщающим) измерителем стоимости капитала служит его средневзвешенная стоимость (Weighted Average Cost of Capital, WACC). Средневзвешенная стоимость капитала (WACC) выражает минимальную норму прибыли, которую ожидают инвесторы от своих вложений. Выбранные для реализации проекты должны иметь хотя бы не меньшую доходность, чем WACC. Устанавливают WACC как средневзвешенную величину индивидуальных стоимостей (цен), в которые обходится корпорации привлечение различных источников средств: акционерного капитала, облигационных займов, банковских кредитов, нераспределенной прибыли и др. где Цi – цена i-го источника средств, %; Уi – удельный вес i-го источника средств в их общем объеме, доли единицы; п – количество источников средств. С позиции риска WACC оценивают как безрисковую часть нормы прибыли на вложенный капитал (обычно равна средней норме доходности по государственным ценным бумагам). Концепция WACC многогранна и связана со многими финансовыми вычислениями. В повседневной практике возможен экспресс-метод, в котором за WACC принимают среднюю ставку банковского процента (Ке) по рублевым, валютным кредитам и депозитам. Подобный подход вполне логичен, так как при выборе варианта инвестирования ожидаемая рентабельность инвестиций (Ри) должна быть выше средней процентной ставки за кредит (Ри > Ke). Взаимосвязь оценки текущей и будущей стоимости капитала корпорации обеспечивают с помощью показателя предельной стоимости капитала (Marginal Cost of Capital, MCC). Он характеризует прирост к сумме каждой новой его единицы, дополнительно привлекаемой в хозяйственный оборот. Предельная стоимость капитала выражает те затраты, которые компания вынуждена будет понести для воспроизводства требуемой структуры капитала при сложившихся условиях финансового рынка. Например, корпорация предполагает реализовать новый инвестиционный проект по освоению нефтегазового месторождения. Для этого необходимо привлечь дополнительные источники финансирования, которые можно получить только на финансовом рынке. В данном случае прогнозная стоимость капитала, которая и будет считаться предельной, может существенно отличаться от текущей рыночной оценки. Расчет предельной стоимости капитала (МСС) осуществляют по формуле где ΔWACC – прирост средневзвешенной стоимости капитала в прогнозном периоде, %; АС – прирост объема всего капитала, дополнительно привлекаемого корпорацией в прогнозном периоде, %. |