35. Сравнительная характеристика индивидуальных стилей принятия решения.

Личность всегда отражается в собственном решении. В этом смысле определенный интерес представляет личностный профиль управленческого решения, т.е. та совокупность индивидуальных особенностей руководителя, которую несут с собой его решения.

1. Решения уравновешенного типа — свойственны людям, которые приступают к проблеме с уже сформулированной исходной идеей, возникшей в результате предварительного анализа условий и требований задачи. Уравновешенность проявляется в том, что выдвижение гипотез и их проверка одинаково привлекают Внимание человека. Подобная тактика принятия решений наиболее продуктивна.

2. Импульсивные решения — характерны для людей, у которых процесс построения гипотез резко преобладает над действиями по их проверке и уточнению. Такой человек относительно легко генерирует идеи, но мало заботится об их оценке. Это приводит к тому, что процесс принятия решений проходит скачкообразно, минуя этап обоснования и проверки. В практической работе импульсивность решений может привести к тому, что руководитель будет стремиться внедрить в жизнь решения, которые недостаточно осмыслены и обоснованы.

3. Инертные решения — являются результатом очень неуверенного и осторожного поиска. После проявления исходной гипотезы ее уточнение идет крайне медленно. Оценки сверхкритичны, каждый свой шаг человек проверяет неоднократно. Это веДет к растягиванию во времени процесса принятия решений.

4. Рискованные решения — напоминают импульсивные, но отличаются от них некоторыми особенностями индивидуальной тактики. Если импульсивные решения перескакивают через этап обоснования гипотезы, то рискованные его все же не обходят, но к оценке человек приходит лишь после того, как обнаружена несообразность. В итоге хотя и с опозданием, элементы построения гипотез и их проверки уравновешиваются.

5. Решения осторожного типа — характеризуются особой тщательностью оценки гипотез, критичностью. Человек, прежде чем прийти к выводу, совершает множество разнообразных подготовительных действий. Решениям осторожного типа присуща упреждающая оценка. Осторожные люди более чувствительны к отрицательным последствиям своих действий, чем к положительным. Их больше пугают ошибки, чем радуют успехи. Поэтому тактическая линия осторожных — избежать ошибок. Для импульсивных, к примеру, характерна противоположная тактическая линия: они ориентируются на успех и менее чувствительны к неудачам.

36. Сущность, признаки корпорации. Публичные и непубличные корпорации согласно российскому законодательству

Корпорация (от новолат. corporatio — объединение предприятий) — это юр. лицо, которое, будучи объединением предприятий, физ. лиц, при этом независимо от них (то есть самоуправляемо).

Корпорация предусматривает долевую собственность, юридический статус и сосредоточение функций управления в руках верхнего эшелона профессиональных управляющих (менеджеров), работающих по найму;

В широком смысле под корпорацией можно понимать всякое объединение предприятий с экономическими целями деятельности;

Корпорации могут быть как государственными, так и частными;

Термин «корпорация» применяется как синоним термину «акционерное общество»

Отличие корпорации от других видов организации предпринимательской деятельности:

Юридический статус корпорации предопределяет систему налогообложения их доходов

В отличии от партнерств и индивидуальных деловых предприятий, чьи доходы облагаются по ставке индивидуального подоходного налога, доходы корпорации облагаются налогом на выгоду (налогу на прибыль), который как правило, отличается от подоходного налога как по величине ставок, так и по набору льгот и вычетов из налоговой базы (прибыли, подлежащей налогообложению) или налоговых долгов

Публичные и непубличные корпорации:

Главное различие между двумя видами АО состоит в способе размещения и обращения их акций:

В публичных акционерных обществах акции и ценные бумаги, которые конвертируются в его акции, размещаются путем открытой подписки и публично обращаются в соответствии с законодательством о ценных бумагах.

В непубличных акционерных обществах акции и ценные бумаги размещаются по закрытой подписке и публично не обращаются.

Деление на ОАО и ЗАО было чуть иным. Открытыми акционерными обществами считались общества, акционеры которых могли отчуждать акции независимо от согласия других акционеров. Если же акции распределялись только среди заранее определенного круга лиц, то АО было закрытым.

37. Сущность корпоративного управления. Принципы корпоративного управления.

Определение КУ согласно Кодексу КУ (2014)

"Корпоративное управление" - понятие, охватывающее систему взаимоотношений между исполнительными органами акционерного общества, его советом директоров, акционерами и другими заинтересованными сторонами. Корпоративное управление является инструментом для определения целей общества и средств достижения этих целей, а также обеспечения эффективного контроля за деятельностью общества со стороны акционеров и других заинтересованных сторон.

Корпоративное управление в узком смысле заключается в обеспечении деятельности менеджеров по управлению предприятием в интересах владельцев-акционеров (The Shareholder Concept)

Корпоративное управление в широкой трактовке – это учет и защита интересов как инвесторов, так и прочих заинтересованных сторон (The Stakeholder Concept)

Понятия «корпоративное управление» (КУ) и «управление корпорациями».

Корпоративное управление (corporate governance) имеет дело с тем, как устроена власть (governance) в организации

Корпоративное управление (КУ) касается вопроса власти в организации любой правовой формы, а не только корпорации, которая отождествляется с ОАО. Хотя как правило КУ применяется именно к ОАО

Суть КУ заключается в разрешении противоречий между принципалом и агентом

Принципы корпоративного управления

Организация экономического сотрудничества и развития (ОЭСР) выделяет следующие черты эффективного корпоративного управления:

честность – уверенность инвесторов в защите своих средств;

прозрачность – своевременное раскрытие компанией достоверной и полной информации о своем финансовом положении;

подотчетность – менеджеры подотчетны собственникам компании;

ответственность – соблюдение компанией законов и этических норм

В 2004 году принята новая редакция Принципов КУ стран ОЭСР

Принципы КУ (Кодекс корпоративного поведения):

Обеспечение прав акционеров, связанных с участием в обществе

Равное отношение к акционерам, владеющим равным числом акций одного типа (категории). Все акционеры должны иметь возможность получать эффективную защиту в случае нарушения их прав

Осуществление советом директоров стратегического управления деятельностью общества и эффективный контроль с его стороны за деятельностью исполнительных органов общества, а также подотчетность членов совета директоров его акционерам.

Возможность разумно, добросовестно, исключительно в интересах общества осуществлять исполнительным органам общества эффективное руководство текущей деятельностью общества, а также подотчетность исполнительных органов совету директоров общества и его акционерам

Своевременное раскрытие полной и достоверной информации об обществе

Учет прав заинтересованных лиц, в том числе работников общества

Эффективный контроль за финансово-хозяйственной деятельностью общества с целью защиты прав и законных интересов акционеров.

38. Корпоративное законодательство в России. Кодекс корпоративного управления.

Корпорации согласно ГК РФ

ст. 65.1 ГК РФ, корпорация – это совокупность юридических лиц, учредители (участники) которых обладают правом участия (членства) в них и формируют их высший орган на общем собрании её участников. Также ст.48 ГК РФ говорит о том, что корпоративные организации – это юридические лица, в отношении которых их участники имеют корпоративные права

Высшим органом корпорации является общее собрание ее участников. В некоммерческих корпорациях и производственных кооперативах с числом участников более ста высшим органом может являться съезд, конференция или иной представительный (коллегиальный) орган, определяемый их уставами в соответствии с законом. Компетенция этого органа и порядок принятия им решений определяются настоящим Кодексом, другими законами и уставом корпорации.

Принципы КУ (Кодекс корпоративного поведения):

Обеспечение прав акционеров, связанных с участием в обществе

Равное отношение к акционерам, владеющим равным числом акций одного типа (категории). Все акционеры должны иметь возможность получать эффективную защиту в случае нарушения их прав

Осуществление советом директоров стратегического управления деятельностью общества и эффективный контроль с его стороны за деятельностью исполнительных органов общества, а также подотчетность членов совета директоров его акционерам.

Возможность разумно, добросовестно, исключительно в интересах общества осуществлять исполнительным органам общества эффективное руководство текущей деятельностью общества, а также подотчетность исполнительных органов совету директоров общества и его акционерам

Своевременное раскрытие полной и достоверной информации об обществе

Учет прав заинтересованных лиц, в том числе работников общества

Эффективный контроль за финансово-хозяйственной деятельностью общества с целью защиты прав и законных интересов акционеров.

39. Место и роль стейкхолдеров в системе корпоративного управления. Интересы стейкхолдеров. Классификация стейкхолдеров (первого, второго уровня). Понятие «стейкхолдер-менеджмент».

Согласно теории заинтересованных сторон, внутреннее и внешнее окружение фирмы представляет собой набор заинтересованных в ее деятельности сторон – «стейкхолдеров», интересы которых должны приниматься во внимание и удовлетворяться менеджерами.

Само понятие «заинтересованная сторона» (stakeholder) было ведено Э. Фрименом в работе «Стратегический менеджмент: концепция заинтересованных сторон» и означает индивида или группы, которые оказывают влияние на фирму или подвергаются влиянию со стороны фирмы.

Список ожиданий ключевых стейкхолдеров

1. Акционеры

создание благоприятной для бизнеса внутренней и внешней среды

Повышение устойчивости бизнеса в долгосрочной перспективе

Репутация социальной ответственной компании

Доверие со стороны персонала, партнеров, клиентов, органов власти

Благоприятный корпоративный климат

Повышение качества корпоративного управления

Позитивное отношение общества к бизнесу

2. Персонал компании

Условия труда, соответствие требованиям охраны труда

Достойная оплата труда

Соблюдение трудовых прав, закрепленных законодательно

Возможность повышения квалификации

Карьерный рост

Социальная защита, возможность решения социальных проблем

3. Партнеры

Рост авторитета компании и доверия к ней

Установление долгосрочных партнерских отношений

4. Клиенты (потребители)

Производство качественных товаров и услуг

Соблюдение прав потребителей

Справедливое ценообразование

5. Местное сообщество

Рост инвестиций в развитие региона

Решение социальных проблем

Развитие социальной инфраструктуры

Решение проблемы миграции населения

Выравнивание уровня социально-экономического развития региона

Решение экологических проблем

6. Государство

Распределение бремени социальных обязательств между государством, бизнесов и гражданами

Сокращение государственных социальных расходов

Формирование новой модели социальной политики

Социальная стабильность

Соответствие стандартам социального государства

Соблюдение законов

Лояльность бизнеса (совместное решение социально-экономических проблем, минимизация последствий функционирования рыночного механизма)

7. Общество

Гармонизация интересов общества и бизнеса

Устойчивое развитие

Классификация стейкхолдеров

Стейкхолдеров подразделяют на внутренних (работники, акционеры) и внешних (кредиторы, партнеры, государственные и регулирующие органы, местные сообщества)

В некоторых источниках разделяют стейкхолдеров первого (работники, акционеры) и второго уровней (органы власти, местные сообщества и т.п.)

«Стейкхолдер-менеджмент» (Stakeholder Management) — управление отношениями с заинтересованными группами. Выстраивая ответственные отношения с заинтересованными сторонами, менеджеры решают следующие задачи: определяют кто такие заинтересованные стороны, как оценить степень их влияния.

Для этого могут быть применены следующие инструменты:

– модель идентификации значимости заинтересованной стороны Митчелла (Mitchell, Agle, Wood, 1997; Agle, Mitchell, Sonnenfeld, 1999)

– балансовая модель ресурсных отношений

– сетевая модель (Rowley, 1997)

40. Основные функции и задачи общего собрания акционеров. Состав участников ОСА (право на участие). Правомочность ОСА.

41. Совет директоров: роль и предназначение в корпоративной структуре. Функции СД. Состав СД.

Интернет: Совет директоров — это избираемый на определенный срок собранием акционеров орган управления, который осуществляет руководство деятельностью акционерного общества в период времени между ежегодными собраниями акционеров согласно своей компетенции, предоставляемой совету директоров по закону и по уставу.

Совет директоров создается в обязательном порядке во всех акционерных обществах.

Лекции: В совет директоров согласно Закону «Об акционерных обществах» могут быть избраны:

Акционеры – владельцы не менее чем 2 % голосующих акций общества или их представители (т.е. акционеры, владельцы не менее 2 % голосующих акций вправе предложить кандидатов в СД, число которых не может превышать количественный состав СД)

Акционеры-владельцы определенного числа акций, определенного Уставом общества, или их представители

Лица, не являющиеся акционерами, если Уставом не определено требование об обязательном наличии у члена совета директоров определенного числа акций

Лица, являющиеся членами исполнительных органов общества

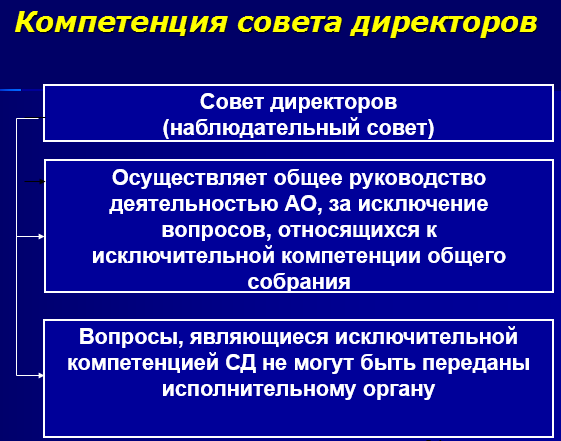

Основные функции совета директоров:

оценка стратегического положения компании в отрасли, учитывая внешнее окружение и перспективы

выработка стратегии реализации политики, которая служит руководством для высших менеджеров

контроль финансово-хозяйственной деятельности

контроль действий исполнительных органов, включая заключение договоров с генеральным директором (управляющим, управляющей организацией) и приостановление их полномочий

защита прав акционеров, обеспечение акционеров достоверной информацией

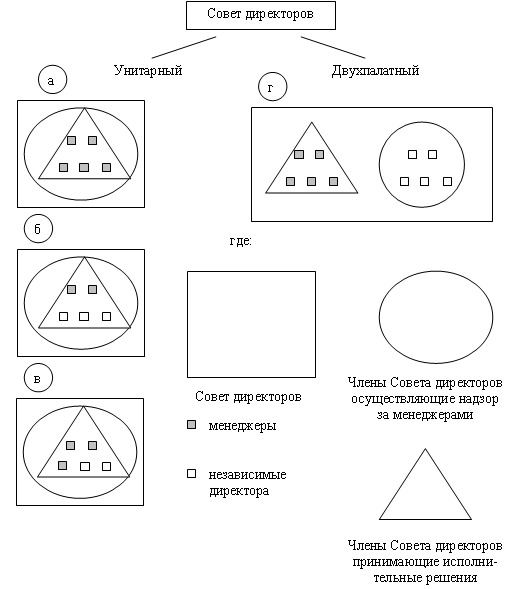

Совет директоров. Классификации директоров (в Европе, в том числе в Англии)

Исполнительные (Executive). Исполнительный директор является одновременно сотрудником компании и вовлечен в процесс ежедневного управления Иногда называют внутренними директорами (Inside)

Неисполнительные (Non- Executive). Неисполнительный директор не входит в штат, но, как правило, имеет существенные связи с компанией. Неисполнительным директором может быть представитель акционера, партнера и пр. Иногда называют внешними директорами (Outside)

Виды советов директоров

42. Особенности создания и функционирования комитетов совета директоров.

Комиссии и комитеты в составе СД

NYSE cделала обязательными требования (с 31.07.2005 г.) для публичных компаний 4 комиссии в составе СД:

Комиссия по корпоративному управлению

Комиссия по назначениям

Комиссия по вознаграждениям (должна состоять исключительно из независимых директоров)

Комиссия по аудиту /аудиторский комитет (должна состоять исключительно из независимых директоров)

Все комиссии действуют на основе специально утверждаемых положений. В голосовании по вопросам регламента комиссии по аудиту не могут участвовать директора, представляющие интересы акционера, владеющего 20% и более акций компании

Комитеты в составе СД (рекомендации Кодекса)

Комитет по стратегическому планированию

Комитет по аудиту

Комитет по кадрам и вознаграждениям

Комитет по урегулированию корпоративных конфликтов

Комитет по управлению рисками

Комитет по этике (Кодекс КУ, С. 122-126)

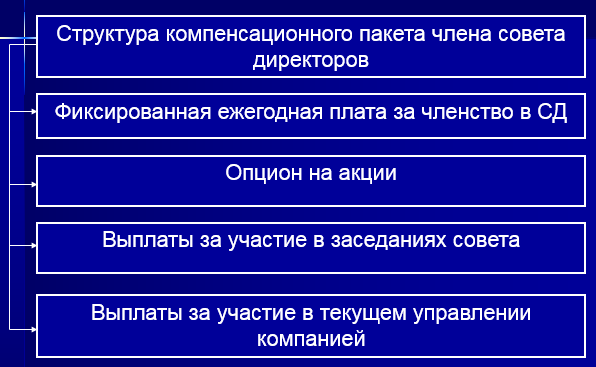

43. Структура вознаграждения совета директоров: отечественная и зарубежная практика.

Вознаграждения директоров (результаты исследования)

В целом в структуру вознаграждения входят следующие компоненты:

- условно-постоянная часть:

гонорар - гарантированная сумма, выплачиваемая члену совета директоров в течение года, независимо от участия в деятельности совета;

плата за участие в заседаниях совета, которая начисляется либо по числу заседаний - фиксированная сумма за каждое (более распространено), либо на базе почасовой ставки по фактически затраченному времени;

дополнительное вознаграждение за исполнение функций председателя в совете или в комитете, или комиссии составляет фиксированную величину от условно-постоянной части;

- переменная часть:

вознаграждения в форме участия в прибыли - процент участия в прибыли определяется с перспективой получения 30 - 50% от условно-постоянной части компенсации;

вознаграждения в форме опциона - права получения премии или дивидендов от размера закрепленного за членами совета директоров пакета акций компании;

компенсация расходов по проезду к месту заседаний советов директоров, проживанию, представительские расходы, др.

Вознаграждения директоров (российская практика)

Кодекс рекомендует, чтобы размер вознаграждений всех членов СД был единым независимо от того, является ли член СД исполнительным, неисполнительным или независимым директором

Кодекс рекомендует отражать результаты оценки деятельности СД, а также информацию об общей сумме выплаченных вознаграждений членам СД

По результатам Обзора заработных плат и компенсаций за 2008 - 2010 гг., подготовленным компанией "Эрнст энд Янг", доля организаций, использующих программы долгосрочного вознаграждения (Планы участия в прибыли компании и долгосрочные опционные планы - программы долгосрочного вознаграждения высших менеджеров), в среднем составляет 24%.

43% организаций планируют внедрить такую программу в будущем. Все российские компании, попавшие в список входящих в индекс RTSI, применяют бонусные программы, и не менее 15% из них используют опционы

Вознаграждение членов совета директоров (практика США)

44. Понятие «независимый директор» и критерии независимости члена совета директоров.

Независимый директор является частным случаем неисполнительного директора. Независимых директоров рассматривают фактически как независимых наблюдателей, готовых в любой момент публично заявить о нарушениях в компании. Критерии независимости регулируются биржами, «кодексами лучшей практики», иными документами рекомендательного характера, самими компаниями.

Критерии независимого директора

Основой для определения понятия «независимый директор» является перечень признаков, перечисленных в положении о деятельности по организации торговли на РЦБ (Утверждено приказом ФСФР России от 22.06.2006 №06-68/пз-н). Компании могут усилить требования к независимости, следуя рекомендациям Кодекса корпоративного поведения или международной практике.

Независимыми директорами в Кодексе корпоративного управления (Россия) рекомендуется признавать следующих директоров:

не являющихся в течение последних 3 лет и не являющихся должностными лицами (управляющим) или работниками общества, а также должностными лицами или работникам управляющей организации общества

не являющихся должностным лицом другого общества, в котором любое из должностных лиц общества является членом комитета совета директоров по кадрам и вознаграждениям

не являющихся аффилированными лицами должностного лица управляющего общества (должностного лица управляющей организации общества)

не являющихся аффилированными лицами общества, а также аффилированными лицами таких аффилированных лиц

не являющихся сторонами по обязательствам с обществом, в соответствии с условиями которых они могут приобрести имущество (получить денежные средства), стоимость которого составляет 10% и более совокупного годового дохода указанных лиц, кроме получения вознаграждения за участие в деятельности совета директоров

не являющихся крупным контрагентом общества (таким контрагентом, совокупный объем сделок общества с которыми в течение года составляет 10% и более балансовой стоимости активов общества

не являющихся представителями государства

45. Исполнительные органы общества (высшее исполнительное руководство корпорации): типы, функции (компетенции) и предназначение.

Основные функции совета директоров:

оценка стратегического положения компании в отрасли, учитывая внешнее окружение и перспективы

выработка стратегии реализации политики, которая служит руководством для высших менеджеров

контроль финансово-хозяйственной деятельности

контроль действий исполнительных органов, включая заключение договоров с генеральным директором (управляющим, управляющей организацией) и приостановление их полномочий

защита прав акционеров, обеспечение акционеров достоверной информацией

Исполнительные органы общества являются ключевым звеном структуры корпоративного управления, поскольку на них возлагается текущее руководство деятельностью общества, что предполагает реализацию целей, стратегии и политики общества. Именно через его деятельность общество участвует в хозяйственной деятельности, приобретает гражданские права и создает гражданские обязанности.

Согласно п.1 ст.69 Закона руководство текущей деятельности общества может осуществляться:

единоличным исполнительным органом общества (директором, генеральным директором);

единоличным исполнительным органом общества (директором, генеральным директором) и коллегиальным исполнительным органом общества (правлением, дирекцией).

46. Компании с государственным участием. Особенности корпоративного управления на предприятиях с государственным участием. http://economyandbusiness.ru/osobennosti-korporativnogo-upravleniya-v-kompaniyah-s-gosudarstvennym-uchastiem

Компании с государственным участием имеют стратегическое значение для экономики нашей страны: преимущественно это системообразующие предприятия в различных отраслях. Госкомпании имеют особенность: цели государства как собственника более многогранны, нежели частного акционера. В данной статье представлены определения корпоративного управления компаний с государственным участием и раскрывается их роль и особенность. Анализ специфики госкомпаний позволяет понять особенности корпоративного управления в этих компаниях.

Согласно российскому законодательству под госкомпаниями понимаются следующие организации:

акционерные общества с государственным участием, в уставном капитале которых доля прямого или косвенного участия Российской Федерации, субъекта Российской Федерации в совокупности превышает пятьдесят процентов;

общества с ограниченной ответственностью с государственным участием, в уставном капитале которых доля участия Российской Федерации, субъекта Российской Федерации в совокупности превышает пятьдесят процентов;

федеральные государственные унитарные предприятия и государственные унитарные предприятия;

государственные корпорации;

иные хозяйственные общества, в уставном капитале которых доля участия Российской Федерации, субъекта Российской Федерации в совокупности превышает пятьдесят процентов, а также созданные в соответствии с указами Президента Российской Федерации компании, в уставном капитале которых доля участия Российской Федерации, субъекта Российской Федерации в совокупности превышает пятьдесят процентов.

Базовые проблемы корпоративного управления в компаниях с государственным участием принципиально те же, что и в полностью частных компаниях. Соответственно, проблемы управления в государственных компаниях должны решаться с использованием инструментов, которые применяются частными компаниями. Однако государство как собственник имеет существенные особенности, которые создают дополнительные проблемы:

у государства есть более сложные, комплексные и противоречащие друг другу цели, чем у частного собственника;

многочисленность компаний с государственным участием сочетается с их разнородностью;

роль доверителя (принципала) в компаниях с госучастием выполняют отдельные представители государства, ни один из которых не является конечным бенефициаром.

По указанным выше причинам внешние инструменты корпоративного управления могут быть менее действенными для госкомпаний, чем для частных компаний.

Цели государства и его коммерческие соображения могут противоречить друг другу. Классическая цель компании – максимизация капитала акционеров. Цели государства в основном социальные или политические – стране необходимо обеспечить стратегические преимущества во внешней политике, население необходимо снабжать жизненно важными услугами, такими как услуги связи, поставки электроэнергии, тепла, газа, а все это может противоречить коммерческим целям. В таких условиях государство, в принципе, может игнорировать тяжелое финансовое положение компаний, убытки, невыплаченные долги. Изначально противоречивая система целей усложняет задачи корпоративного управления.

Классическое разделение на собственника и агента (менеджера), распоряжающегося активом в интересах собственника, становится все более сложным. Формально собственниками государственных активов являются граждане страны. Но граждане не напрямую управляют государственными компаниями, эта роль принадлежит государству как институту, а точнее, государственным ведомствам, в интересах государства осуществляющим управление компаниями. Далее функция управления опосредуется представителями государственных органов в управленческой структуре компании. Эта опосредованность в целом снижает степень контроля акционеров над деятельностью наемного менеджмента. Повышаются риски того, что агенты не будут действовать в интересах собственника, а будут использовать активы компании в личных интересах.

47. Развитие концепции социальной ответственности: классический подход, теория корпоративного альтруизма, теория «разумного эгоизма», интегрированный подход, концепция корпоративной устойчивости.

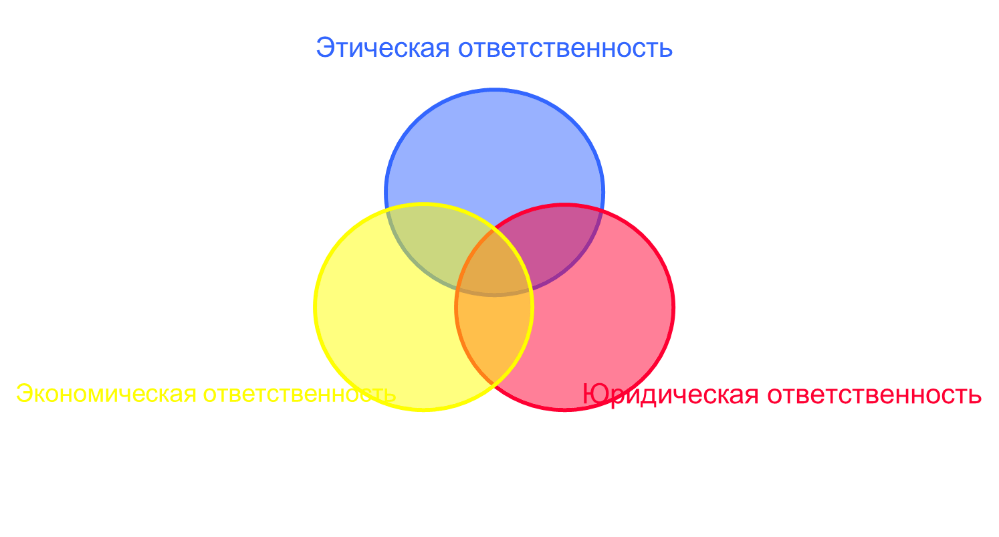

48. Пирамида корпоративной социальной ответственности А. Кэролла.

Согласно ставшей уже классической позиции А. Керолла, корпоративная социальная ответственность является многоуровневой, ее можно представить в виде пирамиды:

Модификация пирамиды А. Кэролла

*экономическая ответственность

49. Благотворительность и спонсорство как инструменты корпоративной социальной ответственности. Законодательство, регулирующее данные виды деятельности. Виды благотворительности.

Благотворительные пожертвования и спонсорская помощь являются одними из инструментов реализации социальных программ.

Виды благотворительности

Помощь нуждающимся

Волонтерская работа. Волонтерство – одна из форм участия сотрудников компании в жизни местного сообщества. Под корпоративным волонтерством понимается участие в добровольной работе на благо местных сообществ при поддержке компании. Чаще всего заключается в жертвовании времени

Добровольчество (т.е. волонтерство) введено статьей 5. Закона «О благотворительной деятельности и благотворительных организациях»

Корпорации могут на условиях частичной или полной занятости посылать сотрудников волонтеров в качестве временных работников в организации, работающие на благо местного сообщества

Компании могут поощрять и поддерживать самостоятельную волонтерскую деятельность сотрудников и их семей

Денежные пожертвования

*Россия занимала в Мировом рейтинге благотворительности 2011 г. 130-е место из 150-ти стран (Отчет CAF, с. 24), 2012 г.- 127 место, в рейтинге за 2013 г. поднялась на 123 место, в 2015 году опустилась на 129 место.

Спонсорство

Речь идет о социально значимом спонсорстве, когда социальные задачи программы или события не вызывают сомнений

Спонсорство (англ. Sponsorship) - осуществление юридическим или физическим лицом (спонсором) вклада (в виде предоставления имущества, результатов интеллектуальной деятельности, оказания услуг, проведения работ) в деятельность другого юридического или физического лица (спонсируемого) на условиях распространения спонсируемым рекламы о спонсоре, его товарах. Спонсорский вклад признается платой за рекламу

Основная цель спонсорства в России – имиджевая.

В России спонсорство регулируется ФЗ «О рекламе», поэтому спонсорство по б/у проходит по рекламному бюджету и носит коммерческий характер.

50. Стандарты и кодексы в области корпоративной социальной ответственности и нефинансовой отчетности (ГОСТ Р ИСО 26000, АА 1000 SES, GRI, Принципы глобального договора ООН, Цели в области развития тысячелетия (ЦРТ) до 2030 года)

28 октября 2010 г. был опубликован Международный стандарт ISO 26000:2010 «Руководство по социальной ответственности».

Сама компания определяет свой стандарт как «руководство о том, как предприятия и организации могут работать социально ответственным образом. Это означает прозрачное и этичное поведение, которое способствует здоровью и благополучию общества». Разработка стандарта основывалась на участии около 400 экспертов, представлявших интересы потребителей, государства, трудящихся, а также различные точки зрения профессионального сообщества в области КСО.

В 2005 г. опубликовано стандарт управления качеством взаимодействия с заинтересованными сторонами АА 1000 SES.

GRI- Руководство по отчётности в области устойчивого развития Глобальной инициативы по отчётности - это международный стандарт отчётности для добровольного применения организациями, отчитывающимися по устойчивому развитию. В Руководстве предложен список конкретных показателей для отчётности по социальной, экологической и экономической деятельности предприятия.

Одно из основных отличий и преимуществ, декларируемых самой GRI, заключается в том, что это руководство позволяет отчитывающейся организации использовать рекомендации поэтапно. То есть компания, которая только встает на путь отчётности по устойчивому развитию, может на первых порах использовать лишь общие принципы документа. Также GRI предусматривает возможность подготовки отчёта только по одной или нескольким областям деятельности организации с постепенным распространением на другие сферы.

Принципы Глобального договора ООН

Права человека:

Принцип 1. Деловые круги должны поддерживать и уважать защиту провозглашенных на международном уровне прав человека.

Принцип 2. Деловые круги не должны быть причастны к нарушениям прав человека.

Трудовые отношения

Принцип 3. Деловые круги должны поддерживать свободу объединения и реальное признание права на заключение коллективных договоров.

Принцип 4. Деловые круги должны выступать за ликвидацию всех форм принудительного и обязательного труда.

Принцип 5. Деловые круги должны выступать за полное искоренение детского труда.

Принцип 6. Деловые круги должны выступать за ликвидацию дискриминации в сфере труда и занятости.

Окружающая среда

Принцип 7. Деловые круги должны поддерживать подход к экологическим вопросам, основанный на принципе предосторожности.

Принцип 8. Деловые круги должны предпринимать инициативы, направленные на повышение ответственности за состояние окружающей среды.

Принцип 9. Деловые круги должны содействовать развитию и распространению экологически безопасных технологий.

Противодействие коррупции

Принцип 10. Деловые круги должны противостоять всем формам коррупции, включая вымогательство и взяточничество.

Цели в области развития тысячелетия (ЦРТ) до 2030 года)

Новые цели и задачи носят комплексный и неделимый характер и обеспечивают сбалансированность всех трех компонентов устойчивого развития: экономического, социального и экологического. 25 сентября 2015 года 193 страны приняли следующие 17 глобальных целей.

Повсеместная ликвидация нищеты во всех её формах

Ликвидация голода, обеспечение продовольственной безопасности и улучшение питания и содействие устойчивому развитию сельского хозяйства

Обеспечение здорового образа жизни и содействие благополучию для всех в любом возрасте

Обеспечение всеохватного и справедливого качественного образования и поощрение возможности обучения на протяжении всей жизни для всех

Обеспечение гендерного равенства и расширение прав и возможностей всех женщин и девочек

Обеспечение наличия и рациональное использование водных ресурсов и санитарии для всех

Обеспечение доступа к недорогостоящим, надежным, устойчивым и современным источникам энергии для всех

Содействие неуклонному, всеохватному и устойчивому экономическому росту, полной и производительной занятости и достойной работе для всех

Создание прочной инфраструктуры, содействие обеспечению всеохватной и устойчивой индустриализации и внедрению инноваций

Снижение уровня неравенства внутри стран и между ними

Обеспечение открытости, безопасности, жизнестойкости и устойчивости городов и населенных пунктов

Обеспечение рациональных моделей потребления и производства

Принятие срочных мер по борьбе с изменением климата и его последствиями

Сохранение и рациональное использование океанов, морей и морских ресурсов в интересах устойчивого развития

Защита, восстановление экосистем суши и содействие их рациональному использованию, рациональное управление лесами, борьба с опустыниванием, прекращение и обращение вспять процесса деградации земель и прекращение процесса утраты биологического разнообразия

Содействие построению миролюбивых и открытых обществ в интересах устойчивого развития, обеспечение доступа к правосудию для всех и создание эффективных, подотчетных и основанных на широком участии учреждений на всех уровнях

Укрепление средств достижения устойчивого развития и активизация работы механизмов глобального партнерства в интересах устойчивого развития

|

Скачать 322.54 Kb.

Скачать 322.54 Kb.