корпоративные финансы контрольная. финасы корпоративные. А текущую доходность облигации

Скачать 62.5 Kb. Скачать 62.5 Kb.

|

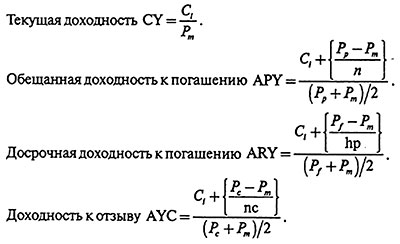

МОСКВА 2021г. Задача 1.Вам поручено провести анализ досрочно погашаемой корпоративной облигации с номиналом 1000 и 12%-й ставкой купона, который выплачивается раз в год, со сроком до погашения 20 лет и условием досрочного выкупа не ранее чем через 4 года по курсу 112% номинала. Текущий курс облигации - 116% номинала. Требуется определить: (а) текущую доходность облигации; (б) приблизительную доходность к погашению; (в) полную доходность к погашению; (г) приблизительную доходность к досрочному погашению (отзыву); (ц) полную доходность к досрочному погашению (отзыву). Решение.Для решения данной задачи используем формулы приблизительного расчета доходностей.

Под полной доходностью к погашению понимаем точно найденную, через решение уравнения, где в качестве неизвестной имеем YTM. Не имеет смысла решать уравнение - главное правильно его записать.

И в этом случае главное - записать уравнение. Вместо номинала используем курс отзыва, а вместо лет до погашения - лет до отзыва. Задача 2 Инвестор рассчитывает создать портфель из трех видов ценных бумаг. В ценные бумаги эмитента А он собирается вложить 30 тысяч рублей, в ценные бумаги эмитента В - 50 тысяч рублей, в ценные бумаги эмитента С - 20 тысяч рублей. Значение рыночного риска (коэффициент β) для эмитента А – 0,3, для эмитента В – 1,8, для эмитента С – 3,1. рыночная ставка доходности по индексу РТС составляет 28%, безрисковая ставка (например по депозиту) составляет 14%. Найти ожидаемую доходность всего портфеля. Налогообложение не учитывать. Решение: Воспользуемся формулой: E(Ri)=Rf+βi(E(Rm)-Rf) E(Ri) - норма ожидаемого дохода или ожидаемая ставка доходности на долгосрочный актив; Rf - безрисковая ставка доходности (ставка «безрисковой» инвестиции); βi - коэффициент чувствительности актива к изменениям рыночной доходности; E(Rm) - ожидаемая рыночная ставка доходности; E(Rm)-Rf - премия за риск вложения в акции, равна разнице ставок рыночной и безрисковой доходности. E(Ri) (А) = 14 + 0,3 (28 – 14) = 18,2% E(Ri) (В) = 14 + 1,8 (28 – 14) = 39,2% E(Ri) (С) = 14 + 3,1 (28 – 14) = 57,4% Д = 30*18,2% + 50*39,2% + 20*57,4% = 36,54 тыс. руб. – общий доход по всему портфелю за год. Задача 3Допустим, вы купили корпоративную облигацию со сроком до погашения 10 лет, номиналом 1000 рублей и ставкой купона 8%, который выплачивается один раз в год. Сразу же после проведения вами этой операции, рыночные ставки возросли до 10%, и этот уровень зафиксирован. Определите реализованную вами доходность, если вы продали эту облигацию 3 года спустя. Решение.При условии, что цена облигации не поменяется получаем: 1 год - 1100 рублей 2 год - 1210 рублей 3 год - 1331 рубль 33,1% доходность наминальная. Если реальная то минус еще инфляция | ||||||||||||||||||||||||||||||||||||||||||||||||||