АКТИВНЫЕ ОПЕРАЦИИ КОММЕРЧЕСКИХ БАНКОВ. Активные операции коммерческих банков

Скачать 248.47 Kb. Скачать 248.47 Kb.

|

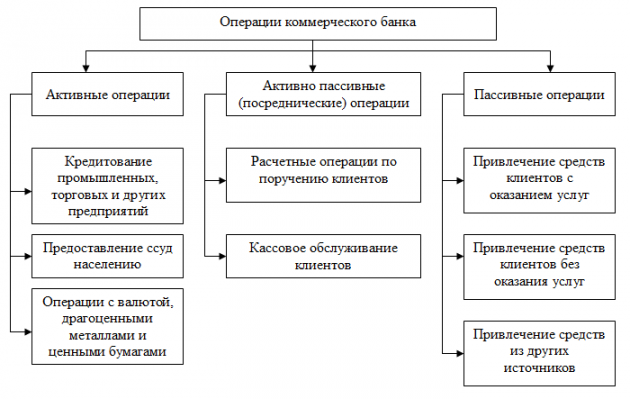

Активные операции коммерческого банкаБанковские активы состоят из капитальных и текущих статей. Капитальные статьи активов - земля, здания; текущие - денежная наличность банков, учтенные векселя, ссуды и инвестиции. 1 группа активов банка - первичные резервы, они наиболее ликвидны (денежная наличность банка, чеки, средства на корреспондентских счетах в других КБ). Такие активы не приносят дохода, но служат главным источником ликвидности банка. 2 группа активов банка - вторичные резервы, они приносят небольшой доход, но являются высоколиквидными, их можно превратить в наличные (векселя и другие краткосрочные ценные бумаги, ссуды до востребования и краткосрочные ссуды). Они служат источником пополнения первичных резервов. 3 группа активов банка - портфель банковских ссуд, наиболее доходные и рискованные, главный источник прибыли банка. 4 группа активов банка - портфель ценных бумаг, приносят банку доход и являются дополнительным вторичных резервов по мере приближения сроков погашения долгосрочных ценных бумаг и превращения их в краткосрочные. Доходы от учетно-ссудных операций, проценты и дивиденды от ценных бумаг служат главными источниками банковской прибыли. Главная задача управления банковскими активами - обеспечение достаточной прибыльности и одновременно надежности банка для его клиентов. В основе метода "общего фонла срелств" лежит идея распределения совокупной суммы банковских ресурсов между различными видами активов, независимо от источника образования ресурсов. Аля осуществления конкретной активной операции в соответствии с данной моделью не имеет значения, из какого источника поступили средства: от вкладов до востребования или от срочных вкладов. При методе "банки внутри банков" - формирование активов осуществляется в зависимости не только от обшей суммы, но и от структуры привлеченных ресурсов. Обычно функции банков реализуются через их операции. Операции коммерческих банков делятся на три группы: пассивные, активные и комиссионно-посреднические (осуществляются по поручению клиента на комиссионных началах: инкассовые, расчетные, факторинговое обслуживание, и др.). В основе деления банковских операций на пассивные и активные лежит их влияние на формирование и размещение банковских ресурсов. Ресурсы банка — это сумма денежных средств, которая имеется в его распоряжении и может быть использована им для осуществления активных операций.  Активные операции коммерческих банков Активные операции - это операции по размещению банковских ресурсов, и их роль для любого коммерческого банка очень велика. Активные операции обеспечивают доходность и ликвидность банка, т.е. позволяют достичь две главные цели деятельности коммерческих банков. Активные операции имеют также важное народно-хозяйственное значение. Именно с помощью активных операций банки могут направлять высвобождающиеся в процессе хозяйственной деятельности денежные средства тем участникам экономического оборота, которые нуждаются в капитале, обеспечивая перелив капиталов в наиболее перспективные отрасли экономики, содействуя росту производственных инвестиций, внедрению инноваций, осуществлению реструктуризации и стабильному росту промышленного производства, расширению жилищного строительства. Большую социальную роль играют ссуды банков населению. Активные операции можно разделить на четыре вида: РЕКЛАМА кассовые операции (наличность в кассе банка, средства на счетах в центральном банке и на корреспондентских счетах в центральном банке и на корреспондентских счетах других банков); ссудные операции; покупка ценных бумаг; вложения в основные средства (землю, здание, оборудование). Пассивные операции коммерческих банков Пассивные операции - это операции по формированию банковских ресурсов, которые имеют большое значение для каждого коммерческого банка. Во-первых, как уже отмечалось, ресурсная база во многом определяет возможности и масштабы активных операций, обеспечивающих получение доходов банка. Во-вторых, стабильность банковских ресурсов, их величина и структура служат важнейшими факторами надежности банка. И наконец, цена полученных ресурсов оказывает влияние на размеры банковской прибыли. Следует также отметить важную народно-хозяйственную и социальную роль пассивных операций банков. Мобилизация с их помощью временно свободных средств предприятий и населения позволяет банковской системе удовлетворять потребности экономики в основном и оборотном капитале, трансформировать сбережения в производственные инвестиции, предоставлять потребительские ссуды населению. А проценты по вкладам и долговым ценным бумагам банков хотя бы частично компенсируют населению убытки от инфляции. Пассивные операции делятся на две группы: по формированию собственных ресурсов, которые принадлежат непосредственно банку и не требуют возврата. по привлечению средств на время, с помощью которых образуются заемные ресурсы; по операциям второй группы у банка возникают обязательства (перед вкладчиками, банкам и кредиторами). Одна их важнейших особенностей структуры пассивов банков, по сравнению с нефинансовыми предприятиями, — низкая доля собственных ресурсов: обычно от 10 до 22%, в то время как на нефинансовых предприятиях она в среднем составляет от 40 до 50%. Однако несмотря на относительно небольшой удельный вес, собственные средства (капитал) банка играют очень большую роль в его деятельности. Они выполняют три основные функции: оперативную, защитную и регулирующую. Оперативная функция состоит в том, что собственные средства (капитал) служат финансовым ресурсом развития материальной базы банка. Без начального капитала ни один банк (как впрочем и любое предприятие) не может приступить к осуществлению своей деятельности. Именно за счет собственных средств приобретаются машины, оборудование, вычислительная техника, а также земля, здания и другие активы. Собственные средства (капитал) могут использоваться также для расширения сети филиалов и отделений банка, для слияний. Размер собственных средств (капитала) определяет в конечном счете масштабы деятельности банка. Не случайно устанавливаемые центральным банком экономические нормативы деятельности банков, рекомендуемые Базельским комитетом, базируются преимущественно на величине собственных средств (капитала) банка. Защитная функция собственных средств (капитала) банка — поддержание устойчивости последнего, обеспечение обязательств банка перед вкладчиками и кредиторами. Собственные средства (капитал) банка выступают в качестве страхового, гарантийного фонда, который позволяет банку сохранять платежеспособность даже в случае наступления неблагоприятных обстоятельств, возникновения непредусмотренных расходов и убытков, создающих угрозу банковской ликвидности. Поскольку собственные средства (капитал) — это ресурсы, не подлежащие возврату, они служат резервом для покрытия обязательств банка. В пределах собственных средств (капитала) банк стопроцентно гарантирует ответственность по своим обязательствам. С учетом этого можно говорить о существовании обратной зависимости между величиной собственных средств (капитала) банка и его подверженности риску. Чем больше собственные средства (капитал) банка, тем меньше риск вкладчиков и кредиторов, тем надежнее банк. Защитная функция собственных средств (капитала) банка тесно связана с понятием «достаточность капитала», т.е. способность банка погашать финансовые потери за счет собственных средств (капитала), не прибегая к заемным ресурсам. Эта способность определяется тем, в какой мере величина собственных средств (капитала) адекватна, т.е. соответствует, рискованности банковских активов, иначе говоря, структуре и качеству последних. Это означает, что чем больше банковских активов сопряжено со значительным риском, тем больше должен быть объем собственных средств (капитала) банка. Вот почему в соответствии с рекомендациями Базельского комитета показатель (коэффициент) достаточности капитала банка определяется как отношение собственного капитала к его активам, взвешенным с учетом риска. Регулирующая функция собственных средств (капитала) состоит в том, что центральные банки осуществляют регулирование деятельности коммерческих банков путем управления собственными средствами (капиталом) банка. Центральные банки устанавливают, во-первых, минимальный размер собственного капитала, необходимый для получения банковской лицензии, и, во-вторых, норматив достаточности капитала. Кроме того, как уже отмечалось, величина собственных средств служит базой большинства других экономических нормативов деятельности банков, устанавливаемых центральными банками. В результате проведения пассивных операций увеличиваются остатки денежных средств на пассивных счетах баланса банка (на них учитываются фонды банка, остатки на депозитных счетах клиентов, задолженность по кредитам другим банкам, прибыль банка и т.д.). Активные операции ведут к росту средств на активных счетах (на них отражаются: денежная наличность, банковские ссуды, вложения в ценные бумаги, здания, оборудование и проч.). Между пассивными и активными операциями коммерческого банка существует тесная взаимосвязь. Так, размер и структура активных операций, обеспечивающих получение доходов, во многом определяются имеющимися у банков ресурсами. В этом смысле пассивные операции, формирующие ресурсную базу банка, являются первичными по отношению к активным. Предоставляя ссуды, покупая ценные бумаги, банки вынуждены постоянно осуществлять контроль за состоянием пассивов, отслеживать сроки выплат по обязательствам вкладчикам. Если ресурсов не хватает, банку приходится отказываться от выгодных предложений, продавать высокодоходные ценные бумаги. В то же время значительная часть банковских депозитов возникает на базе активных операций при предоставлении ссуд в безналичной форме. Взаимосвязь пассивных и активных операций проявляется также в том, что банковская прибыль зависит от банковской маржи, т.е. разницы между ценой банковских ресурсов и доходностью активных операций. Для успешной деятельности банк должен обеспечить координацию пассивных и активных операций: с одной стороны, не допускать существенного несоответствия сроков пассивов и активов, например выдачи долгосрочных ссуд за счет краткосрочных депозитов; а с другой — не иммобилизовывать на длительный срок краткосрочные ресурсы в сумме, значительно превышающей стабильный остаток средств на банковских счетах, достаточный для очередных выплат. Существует зависимость и между отдельными видами пассивов и активов. Так, открытие банковского счета крупному клиенту сопровождается возникновением тесных регулярных связей между клиентом и банком. Чтоб не потерять клиента, банк предоставляет ему значительные ссуды, инвестирует средства в его ценные бумаги, оказывает ему разнообразные услуги по расходам, выполняет комиссионные операции. Активные (размещение средств): 1) Операции, проводимые банком за свой счет и в свою пользу 2) Операции, проводимые банком по поручению клиентов и за их счет Активные операции - это операции, посредством которых банки размещают имеющиеся в их распоряжении ресурсы для получения прибыли и поддержания ликвидности. По экономическому содержанию активные операции делятся на: 1) ссудные (операции по предоставлению средств заемщику на началах срочности, возвратности и платности) 2) расчетные (операции по зачислению и списанию средств со счетов клиентов, в т.ч. для оплаты их обязательств перед контрагентами) 3) кассовые (операции по приему и выдаче наличных денежных средств) 4) инвестиционные и фондовые (операции по инвестированию банком своих средств в ценные бумаги и паи небанковских структур в целях совместной хозяйственно-финансовой и коммерческой деятельности, а также размещение средств в виде срочных вкладов в других кредитных организациях) 5) валютные (операции по купле-продаже иностранной валюты и иных валютных ценностей, включая драгоценные металлы в монетах и слитках) 6) гарантийные (операции по выдаче банком гарантии уплаты долга клиента третьему лицу при наступлении определенных условий, приносят банкам доход также в виде комиссионных) Понятие и элементы кредитной системы. Подходы к определению кредитной системы: 1) Функциональный подход. КС – совокупность форм, видов кредита, принципов кредита и кредитования, механизм кредитования и организация кредитного процесса. КС на макроуровне – формы организации кредитных отношений в рамках национальной экономики. КС на микроуровне – система кредитования, которая прописана в кредитной политике банка. 2) Институциональный подход. КС – это совокупность институтов (банковские и небанковские кредитные организации), а также финансовых институтов, которые не рассматривают кредитование как основной вид деятельности, но выполняют отдельные кредитные операции. К финансовым институтам относятся: инвестиционные компании, пенсионные фонды, внебюджетные фонды, страховые компании – имеют временно свободные средства, которые они могут предоставлять во временное пользование на принципах кредита. 3) Системный подход. КС как система, а именно: как совокупность элементов, которые призваны реализовать свойства, характерные для кредита. Структура КС: 1) Функциональный аспект КС Базовые элементы: Сущность кредита, структура кредита, функции кредита, принципы кредита, формы и виды кредита Организационные элементы: Условия кредитования, методы кредита, границы кредита, кредитная политика, механизм кредитования, кредитная инфраструктура - Данный блок определяет технологию совершения кредитных операций, позволяет выбрать рациональные формы предоставления и погашения ссуды, выбрать оптимальную для кредитора методику оценки кредитоспособности заемщика. Регулирующие элементы: Государственное регулирование кредитной деятельности, Нормативные положения Центрального банка, Банковское законодательство, Инструктивные материалы, разрабатываемые коммерческими банками, Банковский рынок Денежная эмиссия и ее виды. Эмиссия – это такой выпуск денег в оборот, который приводит к общему увеличению денежной массы, находящейся в обороте. Существует эмиссия безналичных денег и наличных – эмиссия денег в обращение. Эмиссия безналичных денег первична. Прежде чем появиться наличным деньгам в обороте, они должны отразиться на депозитных счетах коммерческих банков. Эмиссия наличных денег – это такой выпуск их в обращение, который приводит к увеличению массы наличных денег, находящихся в обращении. Денежную эмиссию обуславливают следующие факторы: 1) возрастание и расширение товарной массы; рост производства, вызванный увеличением числа субъектов рыночной сферы и др., вызывающие рост товарного предложения; 2) рост цен, не связанный с изменением свойств и (или) качества товаров и услуг; 3) снижение скорости обращения денег. Цель эмиссии безналичных денег – удовлетворить дополнительные потребности предприятий в оборотных средствах. Коммерческие банки делают это путем предоставления кредита. Но банки предоставляют кредит в пределах имеющихся у них ресурсов, а в хозяйствах может возникать и дополнительная потребность в оборотных средствах. В связи с ростом цен или ростом производства возникает, кроме того, дополнительная потребность населения и хозяйств в деньгах. Поэтому существует механизм эмиссии безналичных денег, удовлетворяющий эту возникающую потребность. Причины, последствия и особенности инфляционных процессов в современной российской экономике. Денежные причины: • переполнение сферы обращения избыточной массой денежных средств за счет чрезмерной эмиссии денег, используемой на покрытие бюджетного дефицита; • перенасыщение кредитом народного хозяйства; • методы правительства по поддержанию курса национальной валюты, ограничению его движения и др. Неденежные причины: • структурные диспропорции в общественном воспроизводстве; • затратный механизм хозяйствования; • государственная экономическая политика, в том числе налоговая политика, политика цен, внешнеэкономической деятельности и т.д. Социально-экономические последствия инфляции 1) перераспределение доходов между группами населения сферами производства, хозяйствующими структурами, государством, фирмами, населением, дебиторами и кредиторами; 2) обесценение денежных накоплений населения, хозяйствующих субъектов и средств государственного бюджета; 3) постоянно уплачиваемый инфляционный налог, особенно получателями фиксированных денежных доходов; 4) неравномерный рост цен, что увеличивает неравенство норм прибыли в разных отраслях и усугубляет диспропорции воспроизводства; 5) искажение структуры потребительского спроса из-за стремлениz превратить обесценившиеся деньги в товары и валюту, вследствие этого ускоряется оборачиваемость денежных средств и увеличивается инфляционный процесс; 6) закрепление стагнации, снижении экономической активности, рост безработицы, которая приводит к падению уровня жизни; 7) сокращение инвестиций в народное хозяйство и повышение их рискованности; 8) обесценение амортизационных фондов, что затрудняет воспроизводственный процесс; 9) активное развитие «теневой» экономики, «уход» от налогообложения; 10) снижение покупательной способности национальной валюты и искажение ее реального курса по отношению к другим валютам; 11) социальное расслоение общества и в итоге обострение социальных противоречий. В России инфляционный процесс представляет собой сложное динамическое явление, представленное в виде временного единства процессов накопления инфляционного потенциала и открытой инфляции. Эти две составляющие инфляционного процесса, скрытая и открытая, а также механизмы превращения одной в другую позволяют объяснить некоторые парадоксы современной российской инфляции и управления ею. Особенностью современной российской инфляции является еще и то, что она из системного явления все больше превращается вследствие изменений, происходящих на локальных рынках. В настоящее время требуется отдельное изучение влияния в краткосрочном и долгосрочном периодах роста платежеспособного спроса на изменение структуры цен и их общего уровня, в связи с чем необходимо осмысление феномена потребительской инфляции локальных рынков. Наконец, значительное воздействие на текущий уровень инфляции оказывает степень конкурентности отдельных рынков. Поэтому общая картина инфляции остается неполной, если она не завершается анализом поведения российских естественных монополий. Активные операции банков 1. Содержание и классификация активных операций банка 2. Структура и качество активов коммерческого банка 3. Ликвидные активы и факторы, влияющие на ликвидность банка 4. Оценка и показатели ликвидности коммерческого банка 8.1. Содержание и классификация активных операций банка Активные операции банков - это операции, посредством которых банки размещают имеющиеся в их распоряжении ресурсы для получения прибыли и поддержания своей ликвидности, а, следовательно, и обеспечения финансовой устойчивости. К активным операциям относятся операции по размещению ресурсов. Активные операции являются вторичными по отношению к пассивным. Связано это в первую очередь с тем, что коммерческий банк может размещать только те ресурсы, которые привлек в результате пассивных операций, а это заемные средства, и банк должен так сформировать свои активные операции, чтобы сроки возврата денег в банк соответствовали срокам их возвращения клиентам. В этом случае банк будет платежеспособным, финансово устойчивым, что, несомненно, дополнительно привлечет к нему клиентов. Существует множество классификаций активных операций по тому или иному принципу. Наиболее распространена классификация активных операций по экономическому содержанию, которая состоит из: - ссудных операций; - расчетных операций; - кассовых операций; - инвестиционных и фондовых операций; - валютных операций; - гарантийных операций. Ссудные операции - это операции по предоставлению средств заемщику на определенный срок и за определенную плату. Расчетные операции - операции по зачислению и списанию средств со счетов клиентов, в том числе для оплаты их обязательств перед контрагентами. Кассовые операции - это операции по приему и выдаче наличных денежных средств. Инвестиционные и фондовые операции - это операции по инвестированию банком своих средств в ценные бумаги и паи небанковских структур в целях совместной хозяйственно-финансовой и коммерческой деятельности, а также размещение средств в виде срочных вкладов в других кредитных организациях. Валютные операции - это операции по купле-продаже иностранной валюты и иных валютных ценностей, включая драгоценные металлы в монетах и слитках. Гарантийные операции - это операции пор выдаче банком гарантии (поручительства) уплаты долга клиента третьему лицу при наступлении определенных условий (могут быть в виде комиссионных). Активные операции коммерческие банки осуществляют в рамках имеющихся ресурсов, то есть в границах остатков денежных средств на корреспондентском счете и в кассе. Общая характеристика активных операций коммерческого банка приведена в следующей таблице:

Т. о., активные операции банков- это в основном операции по выдаче (размещению) различного рода кредитов. Наиболее часто встречающимся видом кредита, выдаваемого банками, является краткосрочная ссуда экономическим агентам, обычно для финансирования покупки товарно-материальных ценностей. Эта ссуда может выдаваться под реальное обеспечение или без него, но в любом случае для ее получения необходимо наличие отчетных финансовых документов, характеризующих финансовое положение заемщика, с тем, чтобы банк мог в любой момент оценить вероятность своевременного погашения ссуды. 8.2. Структура и качество активов коммерческого банка Под структурой активов понимается соотношение разных по качеству статей актива баланса банка. Качество активов банка определяется целесообразной структурой его активов, диверсификации активных операций, объемом рисковых активов, объемом критических и неполноценных активов и признаками изменчивости активов. Существуют разные подходы к определению структуры банковских активов. В основном активы коммерческих банков разделяют на четыре = категории: - кассовая наличность и приравненные к ней средства; - инвестиции в ценные бумаги; - ссуды; - здания и сооружения. Первая составляющая банковских активов - «Наличные деньги и приравненные к ним средства». Органы контроля и регулирования требуют от банков держать часть средств в наличной форме или в форме вкладов до востребования на счетах в других банках. Кроме того, кассовая наличность необходима для размена денег, возврата вкладов, удовлетворения запроса на ссуды и покрытия различных операционных расходов, включая заработную плату персонала, оплату различных материалов и услуг. Статья «Наличные деньги и приравненные к ним средства» объемлет средства на счетах в Центральном банке и в других коммерческих банках, банкноты и монеты, а также платежные документы в процесс инкассирования. Важным резервом являются, конечно, наличные деньги в сейфах банка. Но руководство банка, естественно стремится сократить их величину до минимума, определяемого соображениями безопасности. К тому же в России издержки по охране и страхованию кассовой наличности весьма значительны, доходов наличные деньги не приносят. Средства на счетах в банках-корреспондентах также практически не приносят доход. Поэтому статья «Наличные деньги и приравненные к ним средства» наиболее для банка ликвидна, но наименее прибыльна. Что касается статьи «Ценные бумаги», то на сегодня большая часть всех инвестиций в ценных бумагах приходится на государственные ценные бумаги. Инвестиции в краткосрочные правительственные бумаги обычно приносят меньший доход, но являются высоколиквидным видом активов с нулевым риском непогашения и незначительным риском изменения рыночной ставки. Долгосрочные ценные бумаги обычно приносят высокий доход в течение длительного периода. Для увеличения доходов банка обычно инвестируют средства в облигации государственных учреждений и - в ограниченных масштабах - в первоклассные облигации корпораций. Основным видом деятельности коммерческих банков с точки зрения получения доходов, является предоставление ссуд. Помещая средства в различного рода кредитные операции, руководство банка полагает первоочередной задачей получение высокого дохода при одновременном удовлетворении потребностей клиентов в кредите. Степень, ликвидности конкретной кредитной сделки не имеет первостепенного значения. Качество активов определяется их ликвидностью, объемом рисковых активов, удельным весом критических и неполноценных активов, объемом активов, приносящих доход. Для обеспечения ежедневной способности банка отвечать по своим обязательствам структура активов коммерческого банка должна соответствовать качественным требованиям ликвидности. С этой целью все активы банка разбиваются на группы по степени ликвидности в зависимости от срока погашения. Активы банка делятся на высоколиквидные активы (т.е. активы, которые обеспечивают мгновенную ликвидность); ликвидные активы, активы долгосрочной ликвидности. К активам мгновенной ликвидности (высоколиквидным) относятся: наличность и приравненные к ней средства, средства на счетах в Центральном банке, государственные долговые обязательства, средства на корсчетах у банков-нерезидентов стран-членов ОЭСР в СКВ, вложения в облигации внутреннего валютного займа за вычетом средств, поступающих в оплату валютных акций и средств, поступающих на корсчет банка от реализации ценных бумаг. Эти средства относятся к ликвидным, так как подлежат в случае необходимости немедленному изъятию из оборота банка. В состав ликвидных активов входят, кроме перечисленных высоколиквидных активов, все кредиты, выданные кредитной организацией в рублях и иностранной валюте, со сроком погашения в течение ближайших 30 дней (исключая пролонгированные хотя бы один раз и вновь выданные кредиты в погашение ранее выданных ссуд), а также другие платежи в пользу кредитной организации, подлежащие перечислению в течение ближайших 30 дней (дебиторы, а также суммы переплаты, подлежащие возврату кредитной организации на отчетную дату из фонда обязательных резервов). К активам долгосрочной ликвидности относятся все кредиты, выданные кредитной организацией, в рублях и иностранной валюте с оставшимся сроком погашения свыше года, а также 50% гарантий и поручительств, выданных банком сроком действия свыше года, кредиты просроченные за минусом ссуд, гарантированных Правительством, под залог ценных бумаг, под залог драгметаллов. Устанавливая рациональную структуру активов, банк должен выполнять требования к ликвидности, а следовательно, иметь достаточный размер высоколиквидных, ликвидных и долгосрочноликвидных средств по отношению к обязательствам с учетом их сроков, сумм и типов, и выполнять нормативы мгновенной, текущей и долгосрочной ликвидности. Норматив мгновенной ликвидности рассчитывается как отношение суммы высоколиквидных активов банка к сумме его обязательств по счетам до востребования. Норматив текущей ликвидности представляет собой отношение суммы ликвидных активов кредитной организации к сумме ее обязательств по счетам до востребования и на срок до 30 дней. Норматив долгосрочной ликвидности определяется как отношение выданных банком кредитов сроком погашения свыше года к капиталу кредитной организации и обязательствам свыше года. 8.3. Ликвидные активы и факторы, влияющие на ликвидность банка С учетом видов использованных ликвидных активов для выполнения банком своих обязательств различают ликвидность, накопленную банком (денежная наличность, высоколиквидные ценные бумаги), и покупную, точнее, вновь приобретенную (привлеченные межбанковские кредиты, выпуск банковских векселей, депозитных и сберегательных сертификатов). Соблюдение этих признаков ликвидности банка (своевременность выполнения обязательств и без потерь) обусловлено множеством внутренних и внешних факторов, определяющих качество деятельности банка и состояние внешней среды. К числу внутренних факторов относятся: - качество активов банка; - качество привлеченных средств; - сопряженность активов и пассивов по срокам; - грамотный менеджмент; - имидж банка. Качество активов банка отражает три свойства: ликвидность, рискованность, доходность. Ликвидность активов - способность активов без потерь трансформироваться в денежную наличность посредством их реализации или погашения обязательств должником (заемщиком), при этом степень возможных потерь обусловливается рискованностью активов. Ликвидность банка определяется также качеством привлеченных средств, т.е. ликвидностью обязательств, стабильностью депозитов и умеренной зависимостью от внешних заимствований. Ликвидность обязательств характеризует быстроту их погашения, а значит, степень возобновляемости для банка при поддержании общего объема привлеченных средств на определенном уровне. Ликвидность обязательств отражает их срочную структуру. Если у банка в привлеченных ресурсах преобладают депозиты или кредиты с короткими сроками погашения, то ликвидность обязательств высокая, соответственно это может создать проблемы с ликвидностью банка в целом. В такой ситуации банк должен часто замещать одни привлеченные средства другими. Серьезное влияние на ликвидность банка оказывает сопряженность активов и пассивов по суммам и срокам. Выполнение банком обязательств перед клиентом предполагает согласование сроков, на которые инвестируются денежные средства, с теми, на которые предоставили их вкладчики. Игнорирование этого правила в деятельности банка, работающего преимущественно на привлеченных ресурсах, неизбежно приведет к невозможности своевременного и полного выполнения банком обязательств перед кредиторами. К внутренним факторам, от которых зависит степень ликвидности банка, относится также менеджмент, т.е. система управления деятельностью банка в целом и ликвидностью в частности. Качество управления банком выражается в наличии и содержании банковской политики; рациональной организационной структуре банка, позволяющей на высоком уровне решать стратегические и текущие задачи; в выработке соответствующего механизма управления активами и пассивами банка; в четком определении содержания различных процедур, в том числе касающихся принятия наиболее ответственных решений. К числу факторов, обусловливающих ликвидность банка, относится его имидж. Положительный имидж банка в рыночных условиях позволяет ему получить преимущество перед другими банками в привлечении ресурсов и таким образом быстрее устранить недостаток в ликвидных средствах. Банку с хорошей репутацией легче обеспечивать стабильность своей депозитной базы. Он имеет больше возможностей устанавливать контакты с финансово устойчивыми клиентами, а значит, обладать более высоким качеством активов. Первоклассный имидж банка позволяет ему развивать связи с иностранными партнерами, что также способствует укреплению его финансового состояния и ликвидности. Состояние ликвидности банков зависит также от ряда внешних факторов. К ним относятся: - общая политическая и экономическая обстановка в стране; - развитие рынка ценных бумаг и межбанковского рынка; - система рефинансирования Банком России коммерческих банков; - эффективность надзорных функций Банка России. Общая политическая и экономическая обстановка в стране создает предпосылки развития банковских операций и успешности функционирования банковской системы, обеспечивает стабильность экономической основы деятельности банков, укрепляет доверие отечественных и зарубежных инвесторов к банкам. Без этих условий банки не способны создавать устойчивую депозитную базу, добиваться рентабельности операций, совершенствовать свой инструментарий и систему управления, повышать качество своих активов. Развитие рынка ценных бумаг позволяет обеспечить оптимальную систему ликвидных средств без потери в прибыльности, поскольку самый быстрый путь превращения активов банка в денежные средства в большинстве зарубежных стран связан с функционированием фондового рынка. Развитие межбанковского рынка способствует быстрому перераспределению между банками временно свободных денежных ресурсов. С межбанковского рынка банк для поддержания своей ликвидности может привлечь средства на разный срок, в том числе на один день. Оперативность получения средств с межбанковского рынка зависит от общей финансовой конъюнктуры, организации межбанковского рынка, авторитета банка. С этим фактором тесно связан и другой - система рефинансирования Банком России коммерческих банков. Источником пополнения ликвидных активов коммерческого банка становится кредит Банка России. Эффективность надзорных функций Банка России определяет степень взаимодействия органа государственного надзора с коммерческими банками в части управления ликвидностью. Банк России имеет право устанавливать определенные нормативы ликвидности, ориентируя банки на соблюдение этих нормативов. Чем точнее установленные показатели отражают реальное состояние ликвидности банка, тем больше возможностей у самого банка и надзорного органа своевременно выявлять проблемы ликвидности и устранять их. 8.4. Оценка и показатели ликвидности коммерческого банка В современной российской практике используются два метода оценки ликвидности: посредством коэффициентов и на основе потока денежной наличности. Основу метода коэффициентов составляют оценочные показатели ликвидности, установленные Банком России. В настоящее время таких показателей три: Н2 - норматив мгновенной ликвидности банка. Регулирует риск потери банком ликвидности в течение одного операционного дня. Предельное значение 15%; Н3 - норматив текущей ликвидности банка. Регулирует риск потери банком ликвидности в течение ближайших к дате расчета норматива 30 календарных дней. Предельное значение 50%; Н4 - норматив долгосрочной ликвидности банка. Регулирует риск потери банком ликвидности в результате размещения средств в долгосрочные активы. Предельное значение 120% Наряду с государственным регулированием ликвидности банков посредством установления экономических нормативов в России развивается оценка ликвидности на основе рассчитываемой ликвидной позиции: общей и в разрезе разных валют. При данном методе ликвидность понимается как поток (при методе коэффициентов - как запас). Ликвидная позиция банка отражает соотношение его денежных требований и обязательств за определенный период. Если за период (к определенной дате) требования к клиентам (активы) превысят обязательства банка, будет иметь место излишек ликвидности, если обязательства, означающие отток денежных средств, превышают требования (поступления) - недостаток ликвидности. Состояние ликвидности оценивается на текущую дату и все последующие, т.е. на перспективу. Для определения ликвидной позиции составляется реструктурированный баланс, в котором активы и пассивы классифицируются по срокам погашения и востребования. Выделяют два основных подхода к управлению активами. Метод общего фонда средств. Этот метод является одним из простейших для применения на практике. Средства, которые в процессе своей деятельности размещает коммерческий банк, поступают из различных источников и обладают различными качествами. Сущностью данного метода является объединение всех имеющихся ресурсов в «общий котел» для дальнейшего их распределения между активами в соответствии с предпочтениями банка. До тех пор, пока размещение средств соответствует достижению поставленных банком целей, при проведении конкретных активных операций не учитывается, за счет каких источников средств они осуществляются. Метод распределения активов (конверсии средств). Сущность данного метода заключается в том, чтобы сопоставить по срокам и суммам активы и пассивы банка. Для этого источники и основные направления размещения средств группируются и сопоставляются таким образом, чтобы средства определенной группы пассивов размещались в определенные группы активов с учетом доходности вложений и поддержания ликвидности банка. Содержание Введение...................................................................................................................3 |