анализ финанс результатов пао сбербанк. Анализ финансового состояния пао сбербанк (20182020 гг.)

Скачать 2.52 Mb. Скачать 2.52 Mb.

|

|

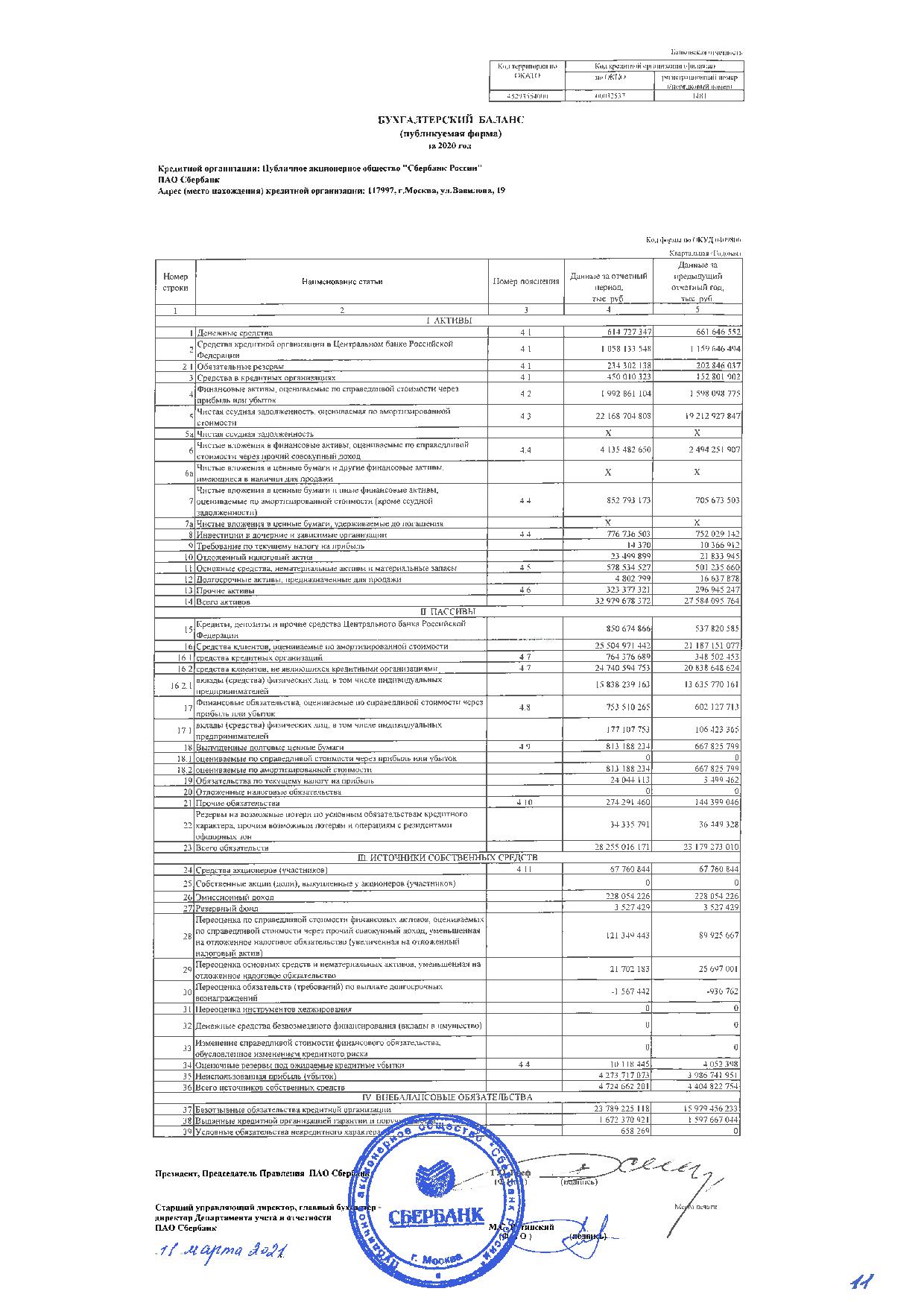

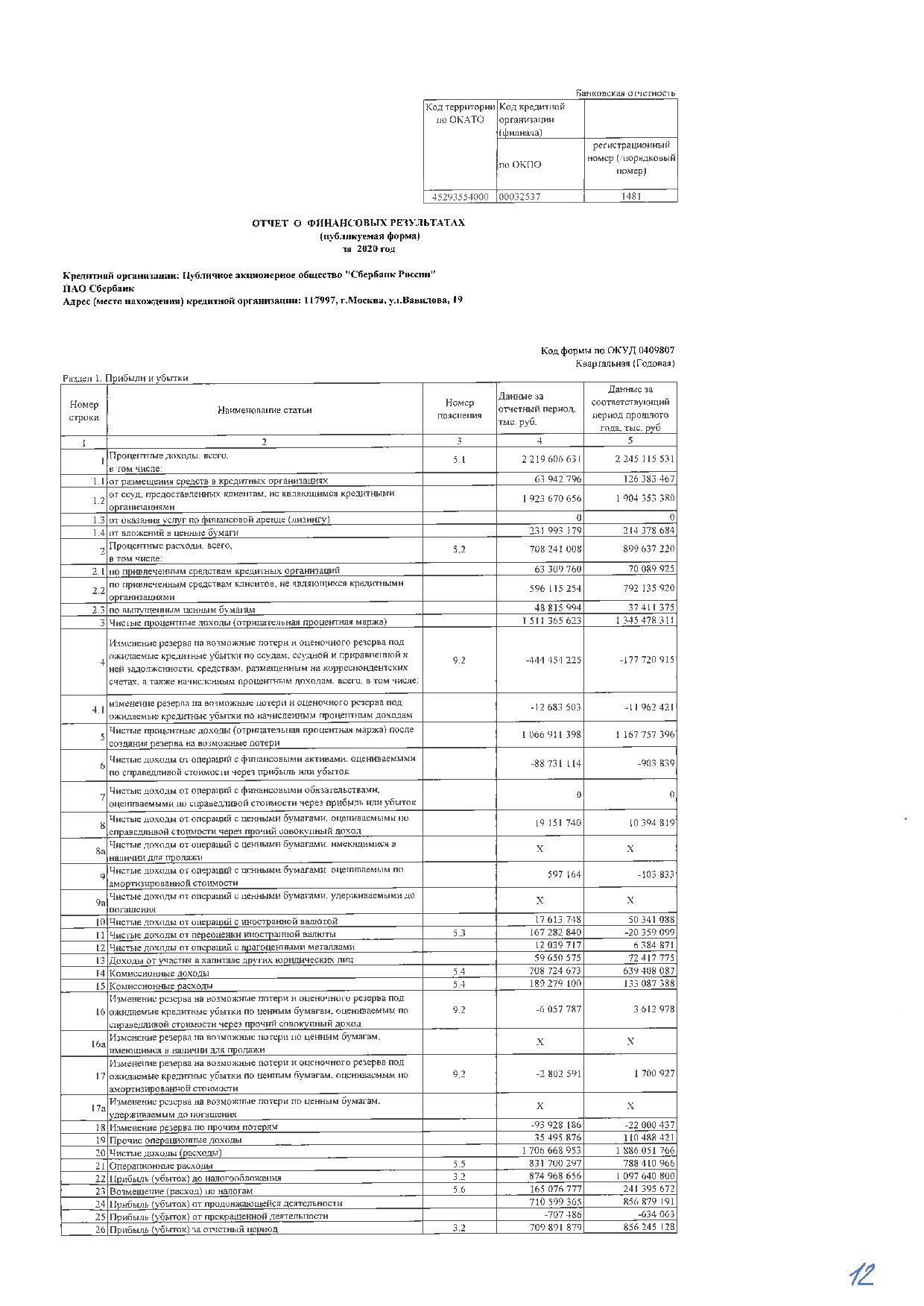

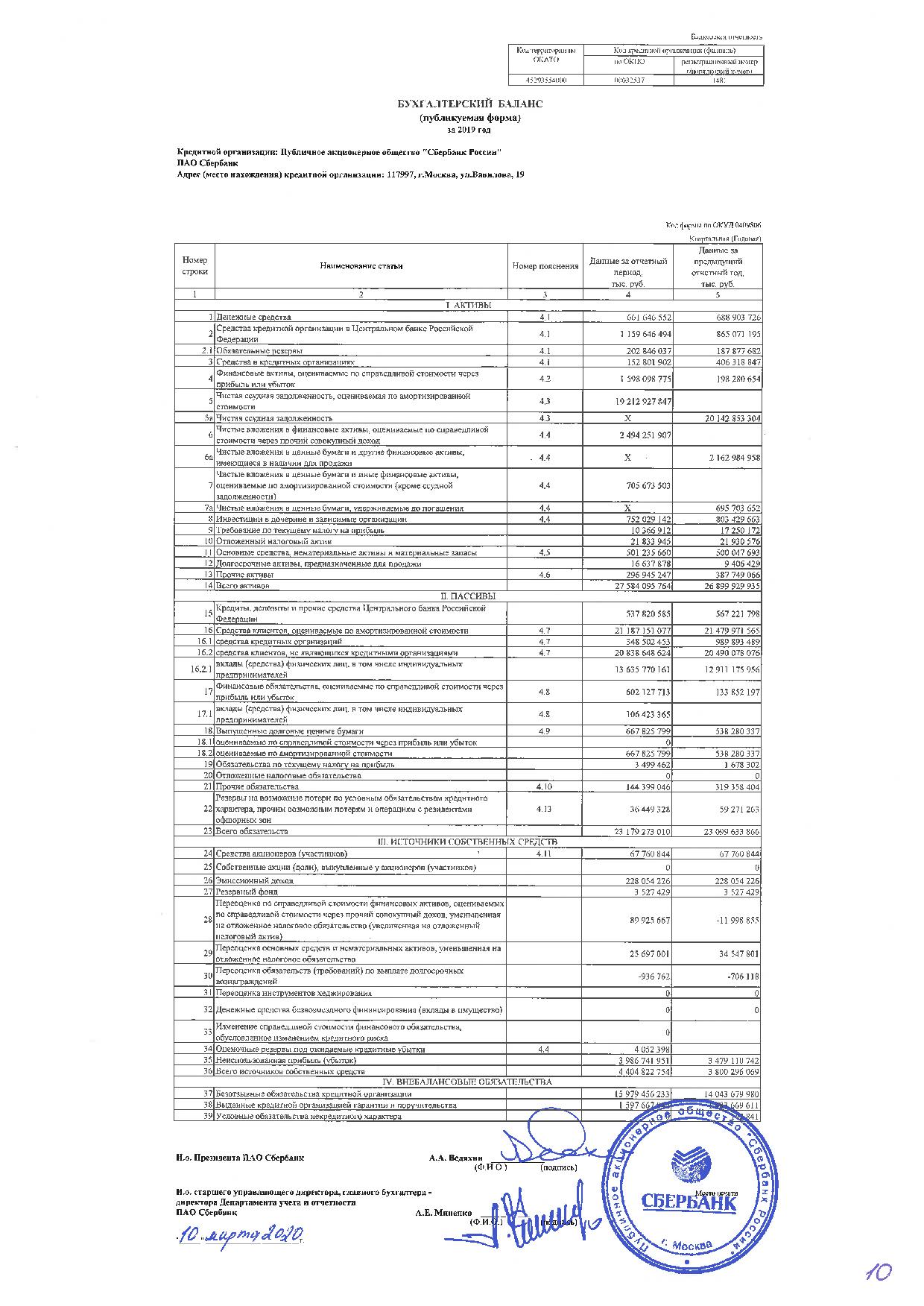

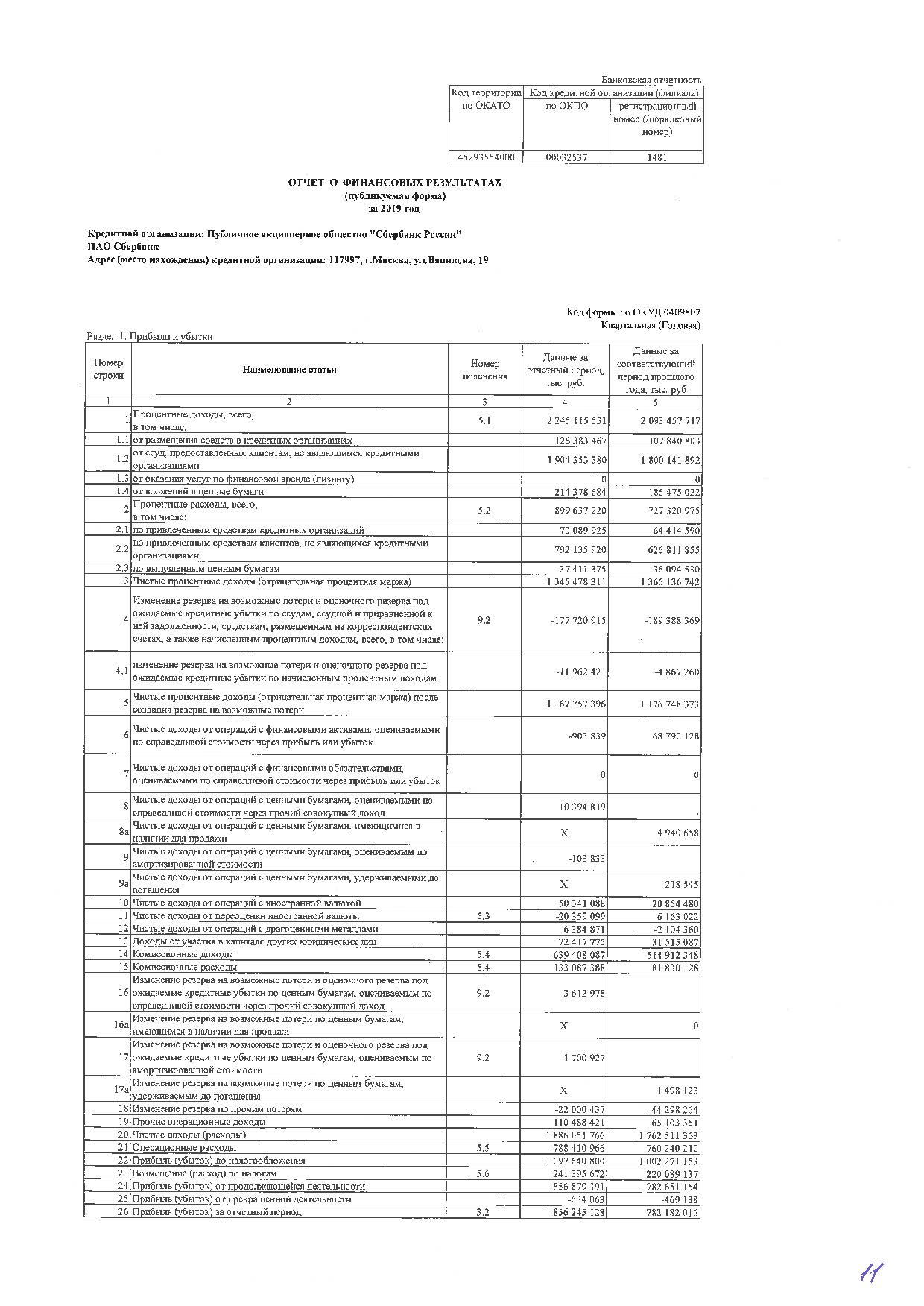

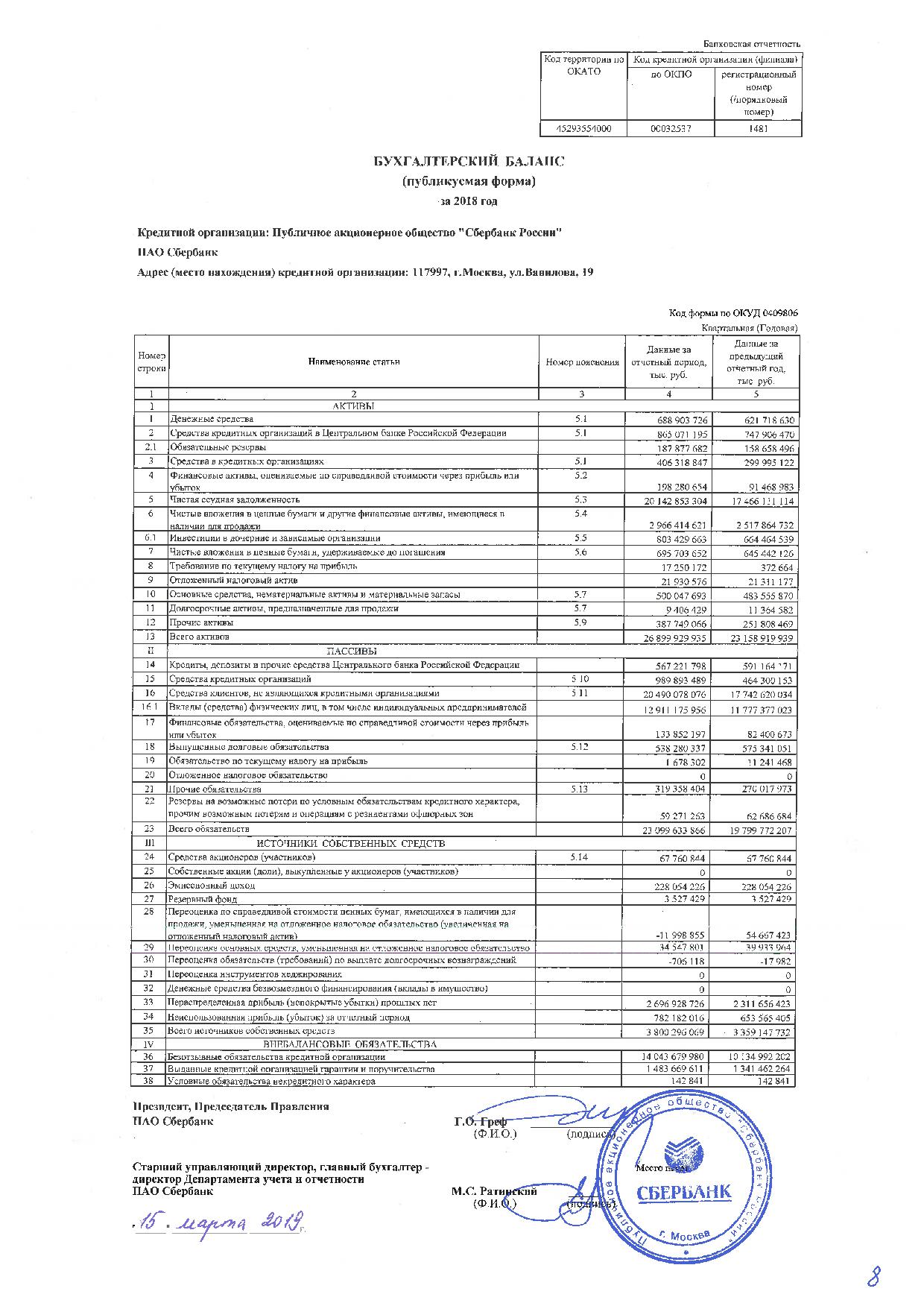

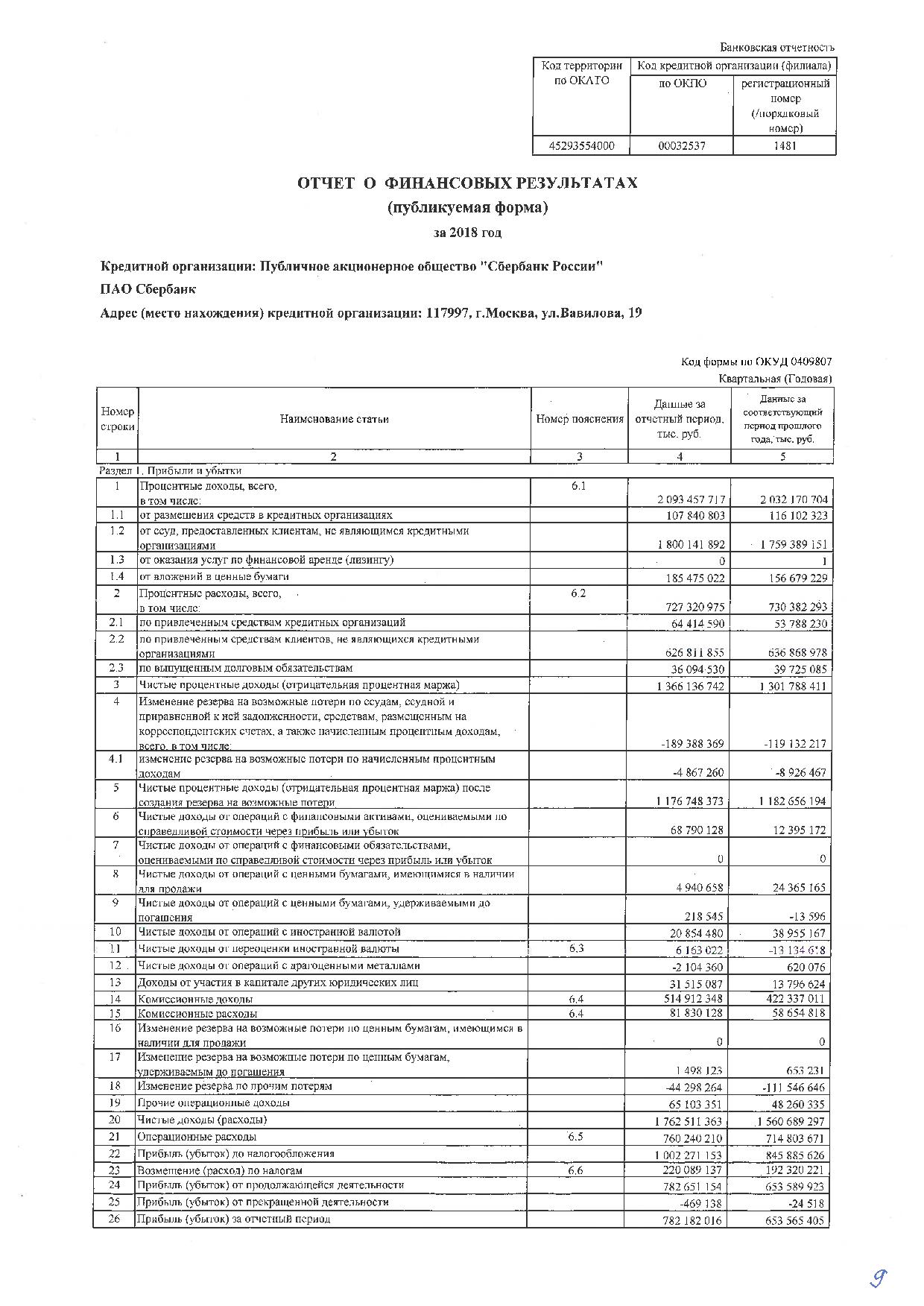

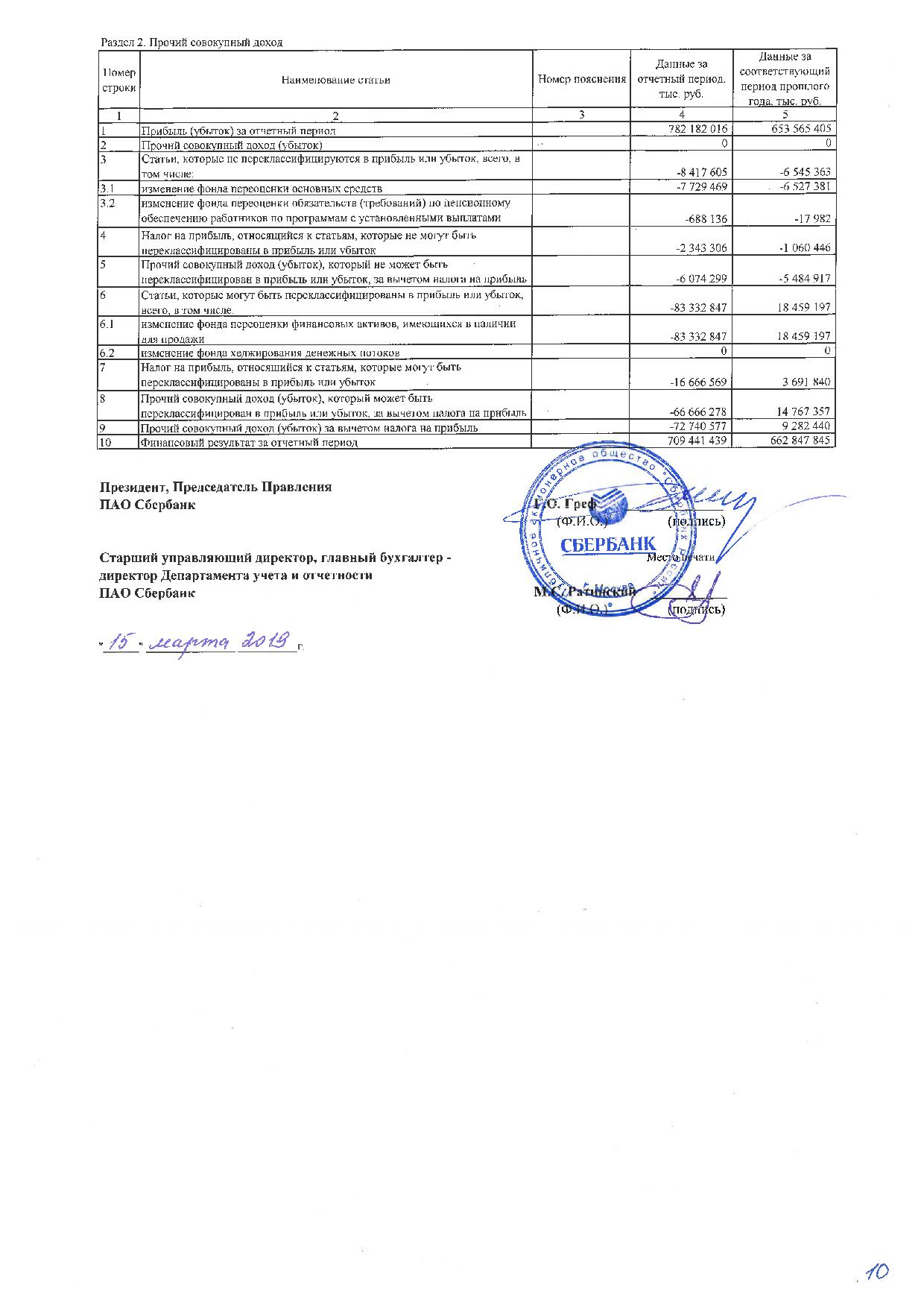

Анализ финансового состояния ПАО Сбербанк (2018-2020 гг.) Отчетность банка на сайте ЦБ РФ: http://www.cbr.ru/banking_sector/credit/coinfo/?id=350000004 Содержание Общая характеристика ПАО Сбербанк 2 Раздел 9. Анализ финансовых результатов банка 3 Выводы 9 Отчетность 10 Общая характеристика ПАО СбербанкПубличное акционерное общество «Сбербанк России» (ПАО Сбербанк) является крупнейшим банком Российской Федерации и СНГ. Его активы составляют более четверти банковской системы страны (27%), а доля в совокупном банковском капитале находится на уровне 26%. По данным журнала The Banker, в 2013 г. Сбербанк занимал 43 место по размеру основного капитала (капитала 1-го уровня) среди крупнейших банков мира. Основанный в 1841 г. Сбербанк России в настоящее время – это современный универсальный банк, удовлетворяющий потребности различных групп клиентов в широком спектре банковских услуг. Услугами Сбербанка пользуются более 110 млн. физических лиц и около 1 млн. предприятий в 20 странах мира. Банк располагает самой обширной филиальной сетью в России: более 19 тысяч отделений и внутренних структурных подразделений. Зарубежная сеть Банка состоит из дочерних банков, филиалов и представительств в Великобритании, США, СНГ, Центральной и Восточной Европе, Турции и других странах. Миссия ПАО Сбербанк сформулирована следующим образом: «Мы даем людям уверенность и надежность, мы делаем их жизнь лучше, помогая реализовывать устремления и мечты. Мы строим одну из лучших в мире финансовых компаний, успех которой основан на профессионализме и ощущении гармонии и счастья ее сотрудников». Основной целью банка является извлечение прибыли и повышение благосостояния его акционеров. Раздел 9. Анализ финансовых результатов банкаВажным аспектом управления деятельностью коммерческого банка (как кредитной организации и финансового посредника) выступает рост прибыли, которая рассматривается как прибавочная стоимость в разрезе банковских операций, банковских продуктов и деятельности банковского учреждения в целом. Деятельность любого банковского учреждений во всех ее проявлениях нацелена на максимизацию получаемого финансового результата. Финансовый результат банковского учреждения может быть как положительным (что выражается в сумме прибыли), так и отрицательным (в данном случае речь идет об убытке). В целом финансовый результат любого коммерческого банка является обусловленным тремя «глобальными» компонентами – доходами, расходами, налогами. Размер банковской прибыли определяется совокупным влиянием внешних и внутренних факторов. К числу важнейших внешних факторов, следует отнести, прежде всего, государственную политику в области регулирования банковского бизнеса. Специфика деятельности банка такова, что он является наиболее регулируемым финансовым предприятием в сфере финансовых услуг. Это связано со структурой его капитала, где собственные средства (собственный капитал) занимают 10-20%, а 80-90% – привлеченные средства (заемный капитал), поэтому государство всегда исходит из интересов вкладчиков и кредиторов банка, защищая их с помощью инструментов денежно-кредитного регулирования. В этой связи важным моментом является выбор наиболее оптимального сочетания административных и экономических мер воздействия на деятельность банков (с преобладанием последних). Анализ финансовых результатов ПАО Сбербанк выполнен с помощью таблицы 19. Таблица 19 – Анализ формирования финансовых результатов ПАО Сбербанк

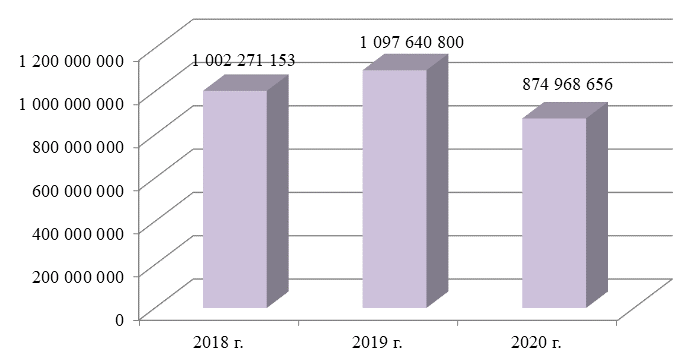

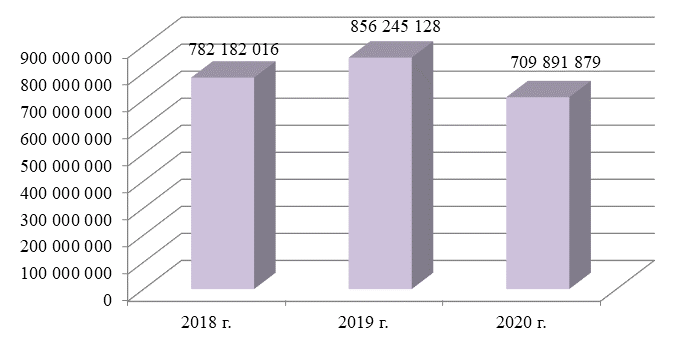

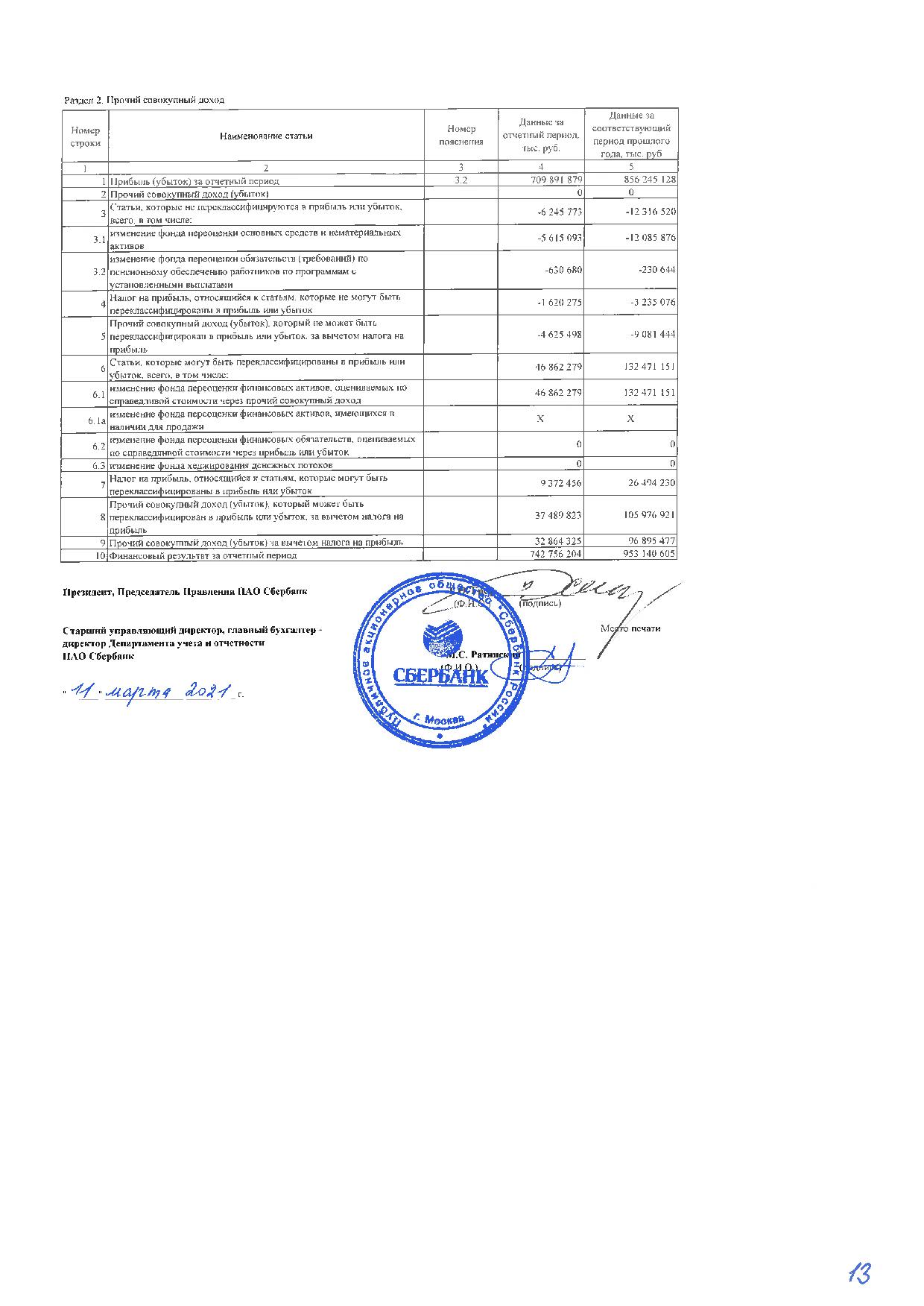

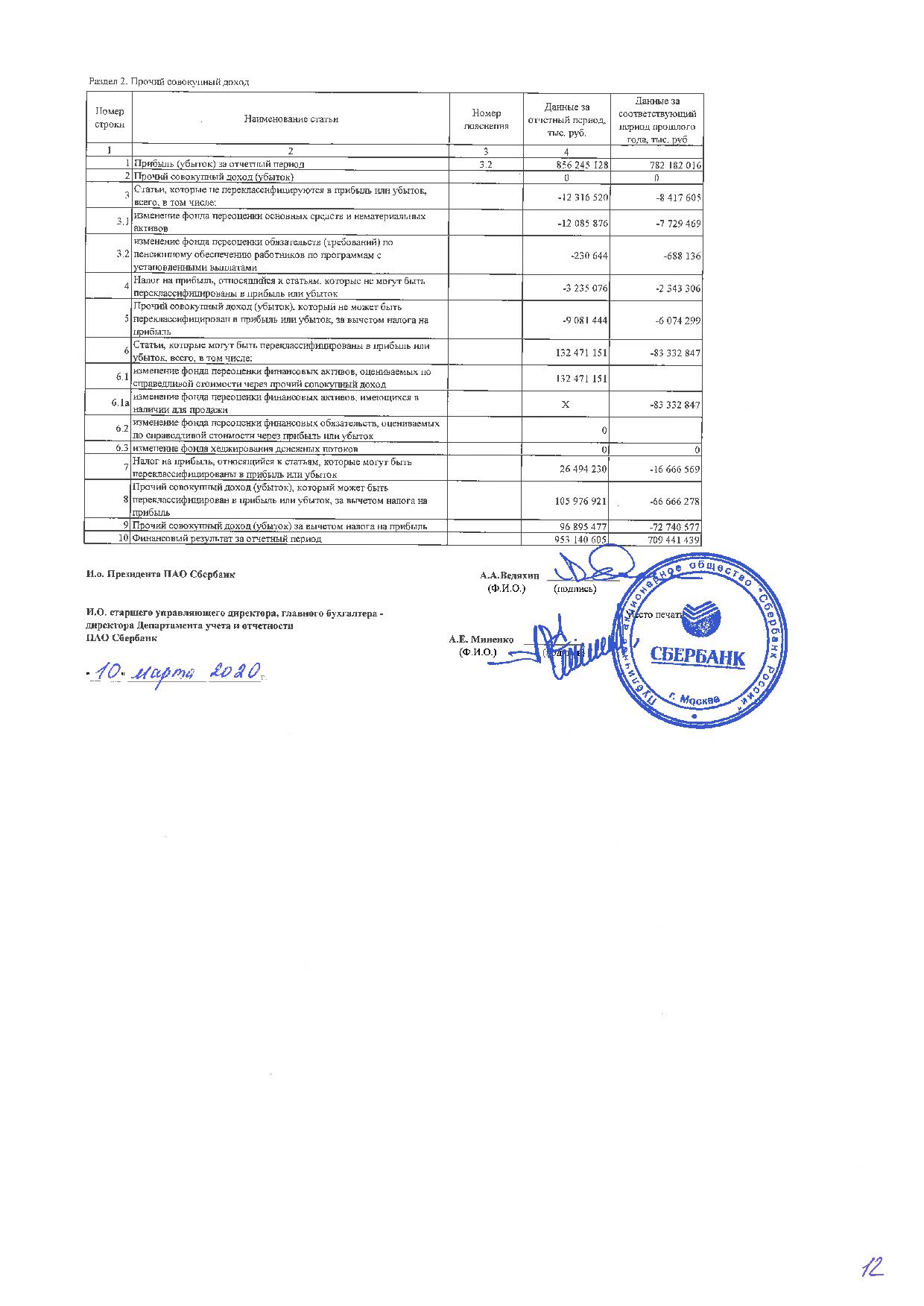

В 2018 г. получению прибыли способствовали проводимые банком операции по привлечению и размещению средств (сумма чистого дохода после создания резервов = 1 176 748 373 тыс. руб.); операции, связанных с инвестиционной деятельностью (с ценными бумагами и вкладами в капитал других юридических лиц (сумма чистого дохода = 106 962 541 тыс. руб.); операции с иностранной валютой и драгоценными металлами (сумма чистого дохода = 24 913 142 тыс. руб.); комиссионные операции (сумма чистого дохода = 433 082 220 тыс. руб.). В 2019 г. получению прибыли способствовали проводимые банком операции по привлечению и размещению средств (сумма чистого дохода после создания резервов = 1 167 757 396 тыс. руб.); операции, связанные с инвестиционной деятельностью (с ценными бумагами и вкладами в капитал других юридических лиц (сумма чистого дохода = 87 118 827 тыс. руб.); операции с иностранной валютой и драгоценными металлами (сумма чистого дохода = 36 366 860 тыс. руб.); комиссионные операции (сумма чистого дохода = 506 320 699 тыс. руб.). В 2020 г. получению прибыли способствовали проводимые банком операции по привлечению и размещению средств (сумма чистого дохода после создания резервов = 1 066 911 398 тыс. руб.); операции с иностранной валютой и драгоценными металлами (сумма чистого дохода = 196 936 305 тыс. руб.); комиссионные операции (сумма чистого дохода = 519 445 573 тыс. руб.). Убыточными оказались операции, связанные с инвестиционной деятельностью (с ценными бумагами и вкладами в капитал других юридических лиц (сумма чистого убытка = 18 192 013 тыс. руб.). В итоге сумма финансового результата от проведения кредитно-депозитных операций сократилась на 109 836 975 тыс. руб. (темп изменения = -9,33%) за 2018-2020 гг., что негативно характеризует рассматриваемый аспект формирования чистого финансового результата банка. Сумма финансового результата от инвестиционных операций (с ценными бумагами и вкладами в капиталы других лиц) сократилась на 125 154 554 тыс. руб. (темп изменения = -117,01% за 2018-2020 гг., что негативно характеризует рассматриваемый аспект формирования чистого финансового результата банка. Сумма финансового результата от операций с иностранной валютой и драгоценными металлами увеличилась на 172 023 163 тыс. руб. (темп изменения = +690,49%) за 2018-2020 гг., что положительно характеризует рассматриваемый аспект формирования чистого финансового результата банка. Сумма финансового результата от проведения банком комиссионных операций увеличилась на 86 363 353 тыс. руб. (темп изменения = +19,94%) за 2018-2020 гг., что положительно характеризует рассматриваемый аспект формирования чистого финансового результата банка. Сумма прочих операционных доходов сократилась на 29 607 475 тыс. руб. (темп изменения = -45,48%) за 2018-2020 гг., что негативно характеризует рассматриваемый аспект формирования чистого финансового результата банка. Сумма операционных расходов увеличилась на 71 460 087 тыс. руб. (темп изменения = +9,40%) за 2018-2020 гг., что отрицательно характеризует рассматриваемый аспект формирования чистого финансового результата банка. Кроме того, сумма резерва по прочим потерям сократилась на 49 629 922 тыс. руб. (темп изменения = -112,04%) за 2018-2020 гг., что негативно характеризует рассматриваемый аспект формирования чистого финансового результата банка. Под влиянием всех этих факторов сумма прибыли до налогообложения сократилась на 127 302 497 тыс. руб. (темп изменения = -12,70%) за 2018-2020 гг., что негативно характеризует динамику изучаемого показателя финансовых результатов кредитной организации, которая проиллюстрирована на рисунке 9.  Рисунок 9 – Динамика финансового результата до налогообложения (тыс. руб.) Таким образом, на протяжении всего анализируемого периода банк работал, получая прибыль до налогообложения. Чистый финансовый результат – это финансовый результат за вычетом налога на прибыль. На протяжении всего анализируемого периода банк работал, получая положительный чистый финансовый результат (чистую прибыль). В 2018 г. чистая прибыль составила 782 182 016 тыс. руб.; в 2019 г. чистая прибыль – 856 245 128 тыс. руб. (темп изменения = +9,47% по сравнению с предыдущим годом); в 2020 г. чистая прибыль – 709 891 879 тыс. руб. (темп изменения = -17,09% по сравнению с предыдущим годом). В итоге в целом за рассматриваемый период сумма чистого финансового результата сократилась на 9,24, что проиллюстрировано на рисунке 10.  Рисунок 10 – Динамика чистого финансового результата банка (тыс. руб.) Таким образом, ситуация с финансовыми результатами ПАО Сбербанк в целом за 2018-2020 гг. ухудшилась. ВыводыУстановленные ЦБ РФ экономические нормативы на протяжении 2018-2020 гг. банк выполнял. По критерию качества активов финансовое состояние банка следует охарактеризовать как «хорошее», поэтому ПАО Сбербанк можно отнести к 1-й группе финансового состояния. К этой группе относятся банки, в деятельности которых не выявлены текущие трудности. В течение анализируемого периода состояние качества активов банка осталось в целом неизменным. По критерию качества капитала финансовое состояние банка следует охарактеризовать как «хорошее», поэтому ПАО Сбербанк можно отнести к 1-й группе финансового состояния. К этой группе относятся банки, в деятельности которых не выявлены текущие трудности. В течение 2018-2020 гг. состояние капитала банка осталось в целом неизменным. По критерию ликвидности финансовое состояние банка следует охарактеризовать как «хорошее», поэтому ПАО Сбербанк можно условно отнести к 1-й группе финансового состояния. К этой группе относятся банки, в деятельности которых не выявлены текущие трудности. В течение анализируемого периода состояние данного аспекта финансового состояния банка осталось в целом неизменным. По критерию доходности финансовое состояние банка следует охарактеризовать как «хорошее», поэтому ПАО Сбербанк можно условно отнести к 1-й группе финансового состояния. К этой группе относятся банки, в деятельности которых не выявлены текущие трудности. При этом в течение 2018-2020 гг. доходность операций анализируемого банка осталась в целом неизменной. Отчетность         | ||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||