Актуальные проблемы ипотечного кредитования

Скачать 213.98 Kb. Скачать 213.98 Kb.

|

|

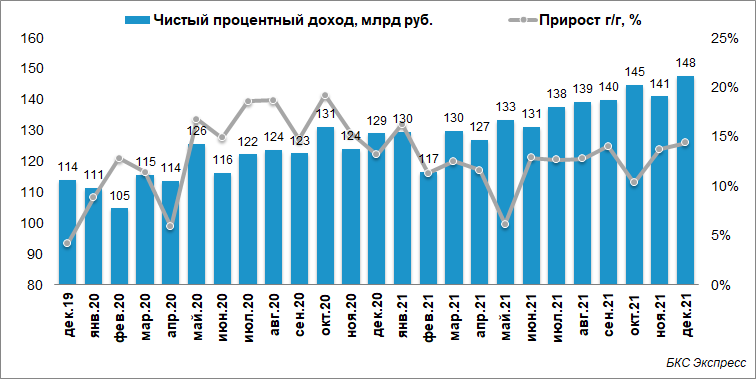

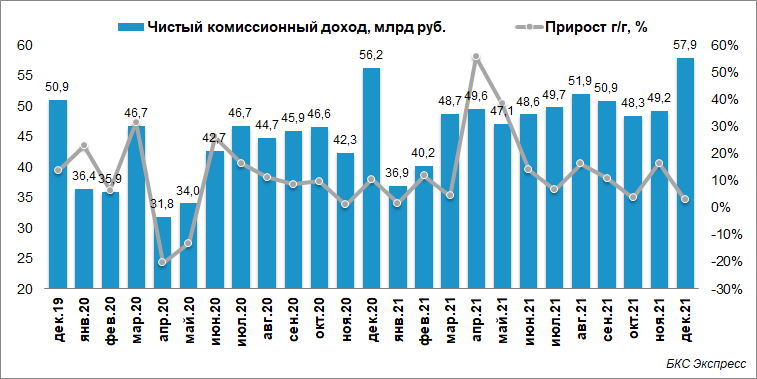

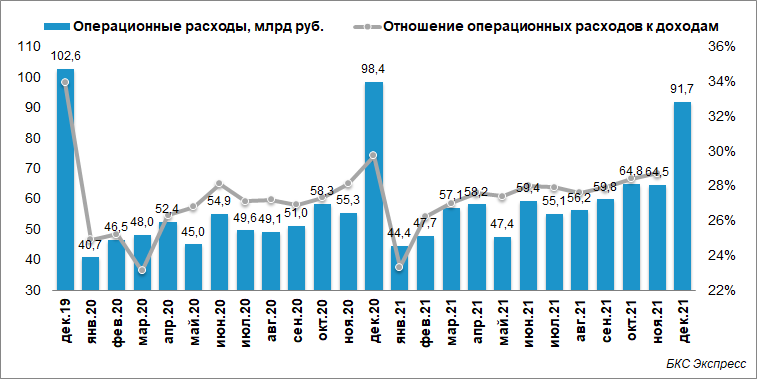

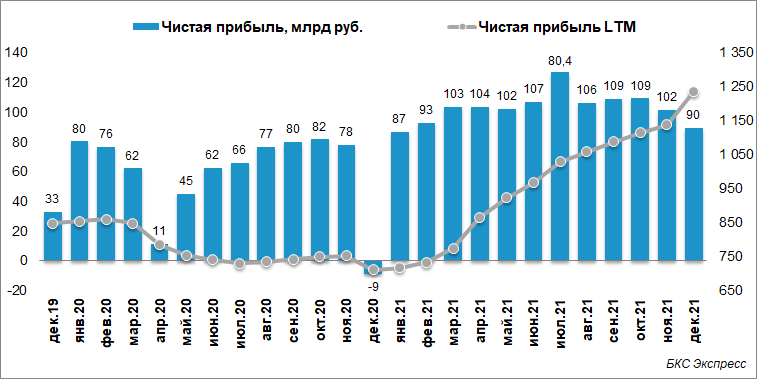

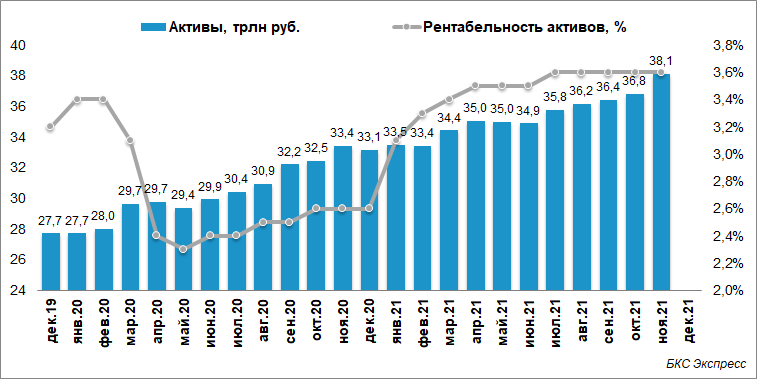

Автономная некоммерческая профессиональная Образовательная организация «Сибирская региональная школа бизнеса (колледж)» 38.02.07 (БД-320) Курсовой проект (работа) По дисциплине: «Учет кредитных операций банка» Тема: «Актуальные проблемы ипотечного кредитования» Выполнила: Студентка 3 курса группы БД-320 Очного отделения Прикман Ирина Николаевна Специальность :38.02,07 Банковское дело Научный руководитель: Преподаватель : Ан Юлия Николаевна Омск 2023 Содержание ВВЕДЕНИЕ 3 ГЛАВА 1 Теоретические аспекты организации ипотечного кредитования в Российской Федерации 5 1.1 Сущность, функции ипотечного кредитования 5 ВВЕДЕНИЕАктуальность. Современная экономика в России, как и во всех странах показывает, что сегодня ипотека является значимым рыночным инструментом, с помощью которого можно решить множество экономических и социальных проблем. Роль ипотеки в обеспечении экономического роста страны весьма велика. Во-первых, еще ни в одной стране мира проблема жилья не была решена без использования ипотеки. Во-вторых, развитие ипотеки положительно влияет на реальный сектор экономики, благодаря которой приостанавливается спад производства в некоторых отраслях промышленности, отсюда возникает необходимость модернизации производства, что приводит к конкурентоспособности и повышению качества продукции. Целью развития системы ипотечного кредитования является, с одной стороны, улучшение жилищных условий населения, а с другой, стимулирование спроса на рынке недвижимости и строительства. Кроме этого поддержка государством развития ипотечного кредитования является одной из основных предпосылок достижения реального экономического роста в стране. Особое место ипотечного кредитования в системе рыночной экономики определяется и тем, что оно является одним из самых проверенных в мировой практике и надежных способов привлечения внебюджетных инвестиций в жилищную сферу. Ипотечное кредитование оказывает огромное влияние на мотивацию человека, общественные процессы, происходящие в обществе. Основой для достижения целей государственной жилищной политики является система ипотечного жилищного кредитования. Таким образом, можно сделать вывод о том, что проблема развития системы ипотечного кредитования в России является актуальной в социально-экономическом плане. Проблемам развития системы ипотечного жилищного кредитования в последнее время уделяется все большее внимание со стороны органов государственной власти. Отсюда, цель данного исследования заключается в том, чтобы рассмотреть ипотечное кредитование как систему. Объект: ПАО «Сбербанк». Предмет: Ипотечное кредитование в ПАО «Сбербанк» Задачи: -изучить сущность, функции ипотечного кредитования; -рассмотреть правовое регулирование ипотечного кредитования в Российской Федерации ; -дать организационно-экономическую характеристику деятельности ПАО «Сбербанк»; -провести анализ ипотечного кредитования в ПАО «Сбербанк»; -выявить проблемы развития ипотечного кредитования в Российской Федерации и определить пути их решения. Методы: анализ, рассмотрение теоретических публикацией, статистический анализ. ГЛАВА 1 Теоретические аспекты организации ипотечного кредитования в Российской Федерации1.1 Сущность, функции ипотечного кредитованияТермин «ипотека» (от греч. hypotheka - залог, заклад) - это один из подвидов залога без передачи заложенного имущества залогодержателю. Данный термин применяется в законодательствах различных стран для обозначения трех правовых категорий [2, с.44]: -залога недвижимого имущества, в целях получения специального кредита - ипотечного (правовая функция ипотеки); -закладной (существуют и другие названия долгового подтверждающего права залогодержателя по обеспеченному ипотекой обязательству); -ипотечного кредита (денежной ссуды), выдаваемого заемщику кредитным учреждением под залог недвижимости (экономическая функция ипотеки). Ипотечный кредит - это «кредит (заем), предоставленный для приобретения недвижимости под залог данной недвижимости в качестве обеспечения обязательства». Права требования по кредиту могут удостоверяться и передаваться через закладную - именную ценную бумагу вексельного типа. Ипотечный кредит - «долгосрочная ссуда с обязательством ее возврата в обозначенный договором срок, с выплатой процентов по кредиту (плата за кредит) и обеспечением выплаты данного обязательства залогом недвижимости». Российское законодательство определяет ипотеку как способ обеспечения обязательств, при котором кредитор-залогодержатель приобретает право в случае неисполнения должником обеспеченного ипотекой обязательства получить удовлетворение за счет заложенного недвижимого имущества преимущественно перед другими кредиторами. Удовлетворение прав кредитора по возврату долга может осуществляться как за счет средств, вырученных от продажи заложенной недвижимости на торгах (норма, принятая в законодательстве России и ряда других стран), так и на основе соблюдения приняты процедур передачи титула собственности кредитору (подход, используемый в США) [1, с.32]. Ипотека представляет собой сложный экономико-юридический инструмент, с помощью которого сданное заемщиком в залог недвижимое имущество становится надежным средством обеспечения возврата клиентом банку полученных кредитов, другими словами обременение имущественных прав собственности на объект недвижимости. Экономическое содержание ипотечного кредита выражает как сущность кредита, так и его связи с другими экономическими категориями (производством, обращением и пр.). При рассмотрении ипотеки как элемента экономической системы необходимо выделить три наиболее характерные ее черты. 1) Залог недвижимости выступает в роли инструмента привлечения необходимых финансовых ресурсов для развития производства. 2) Ипотека способна обеспечить реализацию имущественных прав на объекты, когда другие формы (например, купля-продажа) в данных конкретных условиях нецелесообразны. 3) Создание с помощью ипотеки фиктивного капитала на базе ценной бумаги (при эмитировании собственником объекта недвижимости первичных, вторичных и т.д. закладных оборотные средства увеличиваются на величину образующегося фиктивного капитала). В экономическом отношении ипотека - это рыночный инструмент оборота имущественных прав на объекты недвижимости в случаях, когда другие формы отчуждения (купля-продажа, обмен) юридически или коммерчески нецелесообразны, и позволяющий привлечь дополнительные финансовые средства для реализации различных проектов. Сущностью ипотеки являются отношения по поводу кредитования под залог недвижимости, при котором кредитор-залогодержатель имеет право в случае неисполнения должником-залогодателем обязательства получить удовлетворение своих требований за счет заложенной недвижимости. Одни авторы рассматривают ипотечное кредитование в узком смысле как разновидность потребительского кредитования, являющегося сегментом ссудного рынка. Другие авторы дают более широкое определение ипотечного кредитования, как целостного механизма, который выражает не только интересы заемщиков и кредиторов, но и инвесторов, риелторов, застройщиков, страховых компаний и других субъектов рынка. Во втором случае, правильнее говорить о системе ипотечного кредитования, включающей [3, с. 29]: -сам процесс выдачи ипотечных кредитов; -механизмы привлечения финансовых ресурсов с рынка капиталов; операции на рынке недвижимости. Несмотря на существование второго, более широкого определения ипотеки и безусловную важность других блоков системы ипотечного кредитования, ее основу составляют непосредственно кредитные отношения. Поэтому рынок ипотеки необходимо рассматривать как часть кредитного и, в частности, рынка ссудных капиталов. Хозяйственная практика показывает, что именно такой системный подход к ипотечному кредитованию наиболее соответствует сегодняшнему уровню развития рыночных отношений. В большинстве публикаций основное внимание уделяется практике ипотечного кредитования, не раскрывая при этом особенности теории ипотечного жилищного кредитования. По мнению Гариповой З.Л., ипотечное кредитование - это кредитование под залог недвижимости, то есть кредитование с использованием ипотеки в качестве обеспечения возвратности кредитных средств. На современном этапе функции, выполняемые ипотечным кредитованием, можно сформулировать следующим образом [4, с.23]: -функция финансового механизма привлечения инвестиций в сферу материального производства. -функция обеспечения возврата заемных средств. -функция стимулирования оборота и перераспределения недвижимого имущества, когда иные способы (купля-продажа и др.) экономически нецелесообразны или юридически невозможны. -функция формирования многоуровневого фиктивного капитала в виде закладных, производных ипотечных ценных бумаг. Ипотечный кредит, как одна из разновидностей кредита, выполняет функцию возвратного перераспределения денежных средств. А возвратное перераспределение как функция ипотечного кредита означает аккумуляцию средств и их последующее размещение в форме кредитов населению на покупку недвижимости под залог существующей или приобретаемой недвижимости. В данном определении функции ипотечного кредита проявляются все сущностные свойства кредита. В частности, указание на то, что средства размещаются в форме кредита, подразумевает возвратный характер этого процесса, а также такие общие свойства кредита, как срочность и платность. Указание на то, что средства предоставляются населению на покупку недвижимости под залог существующей или приобретаемой недвижимости показывает такие специфические свойства ипотечного кредита, как целевое использование и обеспечение кредита. Преимущества ипотечного кредитования [5, с.31]: 1) Возможность в достаточно короткие сроки стать собственником жилья и вселиться в новую квартиру; 2) Получение кредита на длительный срок, за который размер ежемесячных платежей не изменяется в случае повышения стоимости квартиры; 3) Возможность оплачивать собственную квартиру, а не арендовать чужую недвижимость, в то время как проценты по кредиту сопоставимы с месячной арендной платой за аналогичную квартиру; 4) Возможность зарегистрироваться (прописаться) в квартире, приобретенной по ипотечному кредиту, заемщику и членам его семьи; 5) Выгодное вложение средств (цены на недвижимость стабильно растут на 15-30% в год). 1.2 Правовое регулирование ипотечного кредитования в Российской Федерации Нормативно-правовое регулирование ипотечного кредитования за последнее время стало для государства приоритетной задачей и в этой области сделаны значительные шаги в сторону улучшения сложившейся ситуации. Правовую основу осуществления ипотеки в РФ составляют: Конституция РФ, Гражданский Кодекс (ГК РФ), Земельный Кодекс (ЗК РФ), Федеральный закон «Об ипотеке (залоге недвижимости)» и другие нормативные источники. Нормативно-правовая база ипотечного кредитования в Российской Федерации основывается на положениях Гражданского кодекса, что стало решающим шагом в развитии Российского федерального законодательства в отношении вопросов ипотечного жилищного кредитования. Согласно ст. 5 Закона «Об ипотеке (залоге недвижимости)» по договору об ипотеке может быть заложено недвижимое имущество, указанное в ст. 130 Гражданского кодекса РФ, права н которое зарегистрированы в порядке, установленном для государственной регистрации прав на недвижимое имущество, в том числе: земельные участки, за исключением земельных участков, указанных в ст. 63 настоящего Федерального закона; предприятия, здания, сооружения и иное недвижимое имущество, используемое в предпринимательской деятельности; жилые дома, квартиры и части жилых домов и квартир, состоящие из одной или нескольких изолированных комнат; дачи, садовые дома, гаражи и другие строения потребительского назначения; воздушные и морские суда, суда внутреннего плавания и космические объекты [18, с.71]. В ст. 63 данного закона определено, что не допускается ипотека земельных участков, находящихся в государственной или муниципальной собственности, а также части земельного участка, площадь которой меньше минимального размера, установленного нормативными актами субъектов РФ и нормативными актами органов местного самоуправления для земель различного целевого назначения и разрешенного использования. Кодекс установил общие правила обеспечения кредитов залогом недвижимости, в том числе жилой; положения о праве собственности и других вещных правах на жилые помещения; основания обращения взыскания на заложенное жилое помещение. Принятие Гражданского кодекса РФ, в котором имеются основные нормы, касающиеся получения и обеспечения кредита, создало правовую среду, благоприятствующую всем видам предпринимательской деятельности. Кроме того, Гражданским кодексом РФ было предусмотрено принятие в дальнейшем специальных федеральных законов по регулированию вопросов государственной регистрации прав на недвижимое имущество и сделок с ним, а также особенностей ипотеки (залога недвижимости). Закон стал нормативным актом, непосредственно связанным с осуществлением кредитования недвижимости. В соответствии со ст. 9 в договоре об ипотеке должны быть указаны предмет ипотеки, результаты оценки его стоимости, существо и срок исполнения обеспечиваемого ипотекой договора, а также право, в силу которого имущество, являющееся предметом ипотеки, принадлежит залогодателю. Предмет ипотеки определяется в договоре с указанием его наименования, места нахождения и достаточным для целей идентификации описанием. При этом оценка предмета ипотеки определяется в соответствии с Законом «Об оценочной деятельности в РФ» по соглашению залогодателя с залогодержателем [7, с.22]. Договор об ипотеке должен быть нотариально удостоверен и подлежать государственной регистрации, с момента которой он вступает в силу. Ипотека подлежит государственной регистрации учреждениями юстиции в Едином государственном реестре прав на недвижимое имущество по месту нахождения имущества, являющегося предметом ипотеки, в порядке, установленном Федеральным законом о государственной регистрации прав на недвижимое имущество и сделок с ним. Также немаловажным стал закон, принятый в 1998 г. (Федеральный закон РФ «Об ипотеке (залоге недвижимости)»). Он значительно расширяет возможность использования ипотеки в качестве средства обеспечения кредита [8, с.39]: -в законе подробно регламентированы обязанности залогодателя по обеспечению сохранности заложенного имущества в течение действия договора ипотеки (его содержанию, ремонту, охране, страхованию, защите от притязаний третьих лиц); -в связи с долгосрочностью ипотечного кредитования предусмотрены последствия для различных случаев возможного перехода прав на заложенную недвижимость, где от залогодателя к другим лицам (его отчуждения, конфискации, реквизиции, перехода в результате реорганизации юридического лица, наследования) и обременения правами третьих лиц; -изменен порядок реализации заложенного имущества, на которое обращено взыскание кредитором, допускается его продаже не только с публичных торгов, но и аукциона или по конкурсу, а также приобретение самим залогодержателем. Таким образом, для регулирования отношений по поводу залога недвижимости основным источником права является закон об ипотеке, которым в отношении ипотеки могут быть предусмотрены иные правила, чем в ГК РФ применительно к залогу в целом, имеющие приоритет над общими положениями Гражданского кодекса о залоге. Глава 2. Анализ ипотечного кредитования ПАО « Сбербанк» 2.1 Организационно-экономическая характеристика ПАО « Сбербанк» Акционерный коммерческий Сберегательный банк Российской Федерации был создан в форме акционерного общества в соответствии с Законом РСФСР «О банках и банковской деятельности в РСФСР» от 2 декабря 1990 года. Учредителем являлся Центральный банк РСФСР. 22 марта 1991 года общее собрание акционеров Сберегательного банка РСФСР своим решением утвердило Устав Акционерного коммерческого Сберегательного банка РСФСР, зарегистрированного в Центральном банке РСФСР 20 июня 1991 года. На сегодняшний день ПАО Сбербанк, являясь современным, универсальным, крупнейшим банком Российской Федерации и СНГ, удовлетворяет потребности различных групп клиентов в широком спектре банковских услуг. О масштабности деятельности ПАО Сбербанк свидетельствует уникальная филиальная сеть, которая включает 11 территориальных банков и свыше 14 тыс. подразделений в 82 субъектах РФ, расположенных на территории 11 часовых поясов. [29]. Анализ финансово-экономических показателей деятельности ПАО Сбербанк показывает, что чистый процентный доход за 2022 г. увеличился на 12,3% г/г до 1 617,5 млрд. руб. за счет роста кредитного портфеля клиентов. Чистый процентный доход в декабре составил 147,6 млрд. руб. (+14,4% г/г) (Рис. 2). Чистый комиссионный доход вырос на 13,5% г/г и составил 578,9 млрд. руб. Основным драйвером роста были операции с банковскими картами, включая эквайринг, доходы от которого увеличились почти на 40% г/г. Чистый комиссионный доход в декабре вырос на 2,9% г/г до 57,9 млрд. руб. (Рис. 3). Операционные расходы составили 706,2 млрд. руб. без учета событий после отчетной даты и показали рост на 8,8% по сравнению с 2020 годом, что сопоставимо с уровнем годовой инфляции. Отношение расходов к доходам за год улучшилось до 30,1% (Рис. 4).  Рис. 2. Динамика чистого процентного дохода ПАО Сбербанк  Рис. 3. Динамика чистого комиссионного дохода ПАО Сбербанк Расходы на резервы и переоценка кредитов, оцениваемых по справедливой стоимости, за 2021 г. составили 111,6 млрд. руб., что в 5,5 раз меньше расходов аналогичного периода прошлого года, когда значительные резервы были обусловлены ухудшением макроэкономической ситуации из-за пандемии. Расходы на резервы в декабре составили 3,9 млрд. руб. Доля просроченной задолженности в кредитном портфеле остается стабильной на уровне 2,3%. Сформированные резервы превышают просроченную задолженность в 2,6 раза.  Рис. 4. Показатели операционных расходов ПАО Сбербанк Прибыль до уплаты налога на прибыль за 2021 г. без учета событий после отчетной даты составила 1 526,2 млрд руб. Результаты динамики чистой прибыли ПАО Сбербанк за 2019-2021 год представим на Рис. 5.  Рис. 5. Динамика чистой прибыли ПАО Сбербанк за 2019-2022 год, млрд. руб. Чистая прибыль выросла за год в 1,7 раза и составила 1 237,1 млрд. руб. Чистая прибыль по итогам декабря составила 89,6 млрд. руб. Результаты динамики рентабельности активов ПАО Сбербанк за 2019-2021 год представим на Рис. 6.  Рис. 6. Динамика активов и рентабельности активов ПАО Сбербанк за 2019-2022 год [31] Активы по итогам 2022 года выросли на 14,6% или на 15,0% без учета валютной переоценки и составили 38 трлн. руб. В декабре 2021 корпоративным клиентам было выдано 2,0 трлн. руб., с начала года — 14,4 трлн руб. Корпоративный кредитный портфель увеличился на 1,7% за месяц и на 10,5% с начала года без учета валютной переоценки и превысил 17,0 трлн руб. Частным клиентам в декабре выдан рекордный объем кредитов — 591 млрд руб. Ипотечные кредиты составили — 315 млрд руб., кредитный портфель вырос на 2,8% за месяц. Всего за 2021 г. частным клиентам выдано 5,9 трлн руб. кредитов, что в 1,4 раза больше, чем в 2020 г. Розничный портфель вырос в декабре на 2%, а в целом за год на 25,8% до 10,7 трлн руб. Портфель ценных бумаг снизился в декабре 2021 на 0,8% до 5,1 трлн руб. во многом за счет погашения ОФЗ. Средства физических лиц увеличились в декабре 2021 года на 4% и на 9,1% за год без учета валютной переоценки и превысили 17,1 трлн руб. Средства юридических лиц выросли в декабре 2021 года на 2,8% без учета валютной переоценки за счет срочных счетов и достигли 9,0 трлн руб., рост за год составил 15,2%. В совокупности средства клиентов за год приросли на 2,6 трлн руб. и превысили 26 трлн руб. Общий капитал вырос на 1,62% до 5 153 млрд руб. в основном за счет заработанной чистой прибыли. Достаточность базового и основного капитала на 1 января 2022 года составила 10,45% и 10,87% соответственно. Активы, взвешенные с учетом риска, в декабре выросли до 36,4 трлн руб. за счет роста кредитного портфеля. Главной задачей для ПАО Сбербанк является наращивание масштаба бизнеса, повышение прибыльности и эффективности при одновременном увеличении гибкости, скорости и клиентоориентированности на основе внедрения новых технологий и воспитания нового качества людей. Достигнуть данной задачи ПАО Сбербанк планирует за счет реализации следующих ключевых приоритетных направлений: 1. Лучший клиентский опыт и экосистема: банк сформирует лучший клиентский опыт не только в финансовой сфере, но и в других индустриях, через интеграцию современных технологий во все продукты, услуги и процессы банка. 2. Технологическое лидерство: банку предстоит закончить технологическую трансформацию текущего финансового бизнеса, поддерживая при этом функциональность и надёжность существующих ИТ-систем, завершить создание новой платформы и перевести на неё весь бизнес. ПАО Сбербанк необходимо построить основу экосистемы в нефинансовых отраслях, встроив решения, принимаемые на основе данных и алгоритмов во все процессы (data-driven company) и стать лидером в развитии инноваций. При этом безопасность клиентов ПАО Сбербанк является и остается ключевым приоритетом. 2.2 Анализ ипотечного кредитования в ПАО «Сбербанк» Вопрос с жильем до сих пор не потерял своей актуальности для граждан Российской Федерации. Банковские организации понемногу делают ипотечные программы более доступными для россиян, имеющих средний уровень дохода, постоянно прослеживая и анализируя конъюнктуру рынка. Сбербанк, являясь несомненным лидером на рынке ипотечного кредитования и одним из банков, задающих тон на кредитном рынке, может предложить достаточное количество вариантов ипотеки с разнообразными условиями. Многообразие предлагаемых программ могут идеально подойти в том или ином случае, с учетом индивидуального подхода и максимально выгодных для каждого клиента. Рассмотрим стандартные ипотечные программы Сбербанка, которые успешно действуют уже на протяжении нескольких лет. Приобретение готового жилья К готовому жилью в Сбербанке относят любую жилую недвижимость на вторичном рынке. И это не только привычные всем квартиры, но и коттеджи, дома, таунхаусы и прочее жилье. Нужно понимать, что не всякое жилье, где фактически живут люди может быть признано жилым. Ориентироваться нужно на определение, данное в Жилом кодексе РФ: Жилым помещением признается изолированное помещение, которое является недвижимым имуществом и пригодно для постоянного проживания граждан. Условия Минимальный первоначальный взнос — от 15% Процентная ставка — от 5,4% годовых Минимальная сумма — 300 000 руб. Максимальная сумма — не более 80% договорной или оценочной стоимости жилья Обеспечение — залог приобретаемой недвижимости Страхование — обязательное страхование приобретаемого жилья на случай утраты или гибели; добровольное страхование жизни и здоровья заемщика Процентные ставки на готовое жилье Размер процентной ставки в Сбербанке не фиксирован и зависит от нескольких параметров. Базовая процентная ставка по вторичному рынку составляет: 4,5% — базовая ставка 4,4% годовых — ставка при электронной регистрации сделки Это ставки по так называемым базовым условиям, предполагающим, что заемщик является зарплатным клиентом Сбербанка (либо что покупаемое жилье построено с участием кредитных средств Сбербанка, о чем нужно уточнять у застройщика или в банке), а также то, что заемщик оформляет договор личного страхования жизни и здоровья. С 1 июня по 31 декабря 2022 года по всей России действует акция с отдельными застройщиками, их более 240, процентные ставки по этой акции — 7,4% и 7,5% годовых. — количество квартир по акции ограничено, список застройщиков В акции участвует жилье на первичном рынке недвижимости, сюда также относятся квартиры, дома и прочие жилые помещения — новостройки, одним словом. Причем это могут быть уже готовые и сданные объекты, так и находящиеся на стадии строительства. Данную акцию отличает ряд преимуществ перед, например, ипотекой на «вторичку»: Единая процентная ставка, которая не зависит от категории заемщика Сниженные требования по минимальному размеру первоначального взноса — от 15% Базовый размер процентной ставки: 4,5% годовых Если заемщик по каким-то причинам откажется от личного страхования, то ставка поднимется до 10,5% годовых. А если воспользуется возможностью электронной регистрации сделки, то ставка снизится до 9,4% годовых. Для желающих собственными руками или руками подрядчика построить жилой дом в Сбербанке действует соответствующая программа. Кредит выдается на постройку только жилых помещений на землях (ИЖС) для этого предназначенных. Условия следующие: Минимальный первоначальный взнос — от 25% Процентная ставка — от 10,0% годовых Минимальная сумма — 300 000 руб. Максимальная сумма — не более 75% договорной или оценочной стоимости жилья Обеспечение — залог приобретаемой недвижимости, залог земельного участка или права аренды на него. Страхование — обязательное страхование приобретаемого жилья на случай утраты или гибели (земельный участок страховать не нужно); добровольное страхование жизни и здоровья заемщика Процентные ставки на строительство жилья 10,0% годовых Как и по другим программам, это ставка по базовым условиям. Действующие надбавки: 0,5% если заемщик не является действующим зарплатным клиентом Сбербанка; 1% — отказ от добровольного страхования жизни и здоровья влечет увеличение ставки на 1 п.п.; 1% — до момента регистрации ипотеки Загородная недвижимость По данной программе можно: -купить земельный участок; -купить дачу или иное помещение, не предназначенное для постоянного проживания; -построить дачу или иное помещение, не предназначенное для постоянного проживания. Условия: Минимальный первоначальный взнос — от 25% Процентная ставка — от 9,5% годовых Минимальная сумма — 300 000 руб. Максимальная сумма — не более 75% договорной или оценочной стоимости жилья Обеспечение — залог приобретаемой недвижимости, залог земельного участка или права аренды на него Страхование — обязательное страхование приобретаемого жилья на случай утраты или гибели (земельный участок страховать не нужно); добровольное страхование жизни и здоровья заемщика Процентные ставки на загородную недвижимость 4,5% годовых Как показали исследования, наибольшим оператором на рынке ипотечного жилищного кредитования является ПАО «Сбербанк России». Кредитные программы ПАО «Сбербанк России» для населения по финансированию жилья представлены в таблице 2.1. Таблица 2.1 - Сравнительная характеристика программ жилищного ипотечного кредитования ПАО «Сбербанк России»

Следует отметить, что данные программы жилищного ипотечного кредитования и их условия могут отличаться в разных регионах и городах РФ. Так, на конец 2022 года ПАО «Сбербанк России» предлагает акционные ипотечные кредиты на покупку новостройки, ипотечные кредиты с государственной поддержкой, на приобретение готового жилья, на приобретение строящегося жилья, ипотеку с использованием материнского капитала, на строительство жилого дома, на загородную недвижимость, а также военную ипотеку. Сумма возможного кредита составляет от 300 тыс. и до 3,4 млн руб. Процентная ставка также не фиксирована и зависит от многих факторов: уровня доходов заемщика и его семьи, срока и объекта кредитования, наличия страховки и пр. Преимущества программ жилищного кредитования в Сбербанке для новостроек – ставка от 13,5% и ипотеки с государственной поддержкой: -достаточно паспорта РФ для подачи заявки на кредит клиентам, получающим заработную плату на счет, открытый в Сбербанке; -для увеличения суммы получаемого кредита могут быть привлечены созаемщики; -удобное погашение кредита: достаточно внести необходимую сумму на счет любым удобным способом, погашение произойдет автоматически в соответствии с графиком платежей. Преимуществами кредита для приобретение готового жилья и строящегося жилья являются: 1) до 15 млн. рублей без подтверждения доходов и трудовой занятости; 2) привлекательные процентные ставки; 3) отсутствие комиссий; 4) льготные условия кредитования для молодых семей; 5) индивидуальный подход к рассмотрению кредитной заявки; 6) специальные условия для клиентов, получающих зарплату на счет в Сбербанке, и для клиентов-сотрудников компаний, аккредитованных ПАО «Сбербанк»; 7) привлечение созаемщиков для увеличения суммы получаемого кредита; 8) возможность получения кредитной карты на выбор: 9) неперсонализированная карта моментальной выдачи Visa Credit Momentum / Master Card Credit Momentum с лимитом до 150 000 рублей; 10) персонализированная кредитная карта с лимитом до 200 000 рублей. Преимуществами кредита Ипотека + материнский капитал и строительства жилого дома являются: 1) привлекательные процентные ставки; 2) отсутствие комиссий; 3) льготные условия кредитования для молодых семей; 4) индивидуальный подход к рассмотрению кредитной заявки; 5) специальные условия для клиентов, получающих зарплату на счет в Сбербанке, и для клиентов-сотрудников компаний, аккредитованных ПАО «Сбербанк»; 6) привлечение созаемщиков для увеличения суммы получаемого кредита; 7) возможность получения кредитной карты на выбор: 8) неперсонализированная карта моментальной выдачи Visa Credit Momentum / Master Card Credit Momentum с лимитом до 150 000 рублей; 9) персонализированная кредитная карта с лимитом до 200 000 рублей. Преимуществами кредита на загородную недвижимость являются: 1) привлекательные процентные ставки; 2) отсутствие комиссий; 3) индивидуальный подход к рассмотрению кредитной заявки; 4) специальные условия для клиентов, получающих зарплату на счет в Сбербанке, и для клиентов-сотрудников компаний, аккредитованных ПАО «Сбербанк»; 5) привлечение созаемщиков для увеличения суммы получаемого кредита; 6) возможность получения кредитной карты на выбор: 7) неперсонализированная карта моментальной выдачи Visa Credit Momentum / Master Card Credit Momentum с лимитом до 150 000 рублей; 8) персонализированная кредитная карта с лимитом до 200 000 рублей. Преимуществами кредита для военной ипотеки выступают: 1) пониженная процентная ставка; 2) возможность приобретения квартиры, комнаты, жилого дома с землей или таун-хауса на вторичном рынке; 3) получение кредита без подтверждения платежеспособности; 4) отсутствие комиссий по кредиту; 5) страхование жизни и здоровья заемщика не обязательно. Кредит предоставляется военнослужащим участникам накопительно-ипотечной системы, имеющим право на получение целевого жилищного займа на основании Федерального закона «О накопительно-ипотечной системе жилищного обеспечения военнослужащих» №117-ФЗ от 20.08.2004г. В каждой программе имеется дополнительно разделение, может немного изменятся процентная ставка, а также индивидуально подбираются все остальные условия, именно поэтому каждый клиент остается довольным. В рамках деятельности по жилищному кредитованию, сотрудничает с государством и принимает активное участие в реализации федеральных и региональных программ, а также предоставляет льготные условия по ипотечным кредитам для определенных категорий граждан. В десятке лидеров по итогам 2022 года не произошло значительных изменений в сравнении с 2021 годом. В списке банки, которые на протяжении последних лет показывают стабильные результаты. Признанные лидеры ипотечного кредитования в лице Сбербанка (661,8 млрд. рублей) и ВТБ24 (198,4 млрд. рублей) с огромным преимуществом оторвались от конкурентов. 2.3 Проблемы развития ипотечного кредитования в Российской Федерации и пути их решения Рынок ипотечного кредитования в России является довольно молодым по сравнению с другими западными странами. С 2005 года российский ипотечный рынок вступил в стадию активного роста, и объем выдачи жилищного кредитования составил 60 миллиардов рублей. С указанного периода по настоящее время ипотечный банковский продукт стал одним из самых наиболее доступных и реалистичных способов решения жилищной проблемы в России. Ипотека по своей специфике может быть признана в качестве единственного эффективного механизма поддержания спроса на жилье. Дальнейшее совершенствование ипотечного кредитования представляется крайне важным и необходимым для государственной жилищной политики, целью которой является достижения эффективности функционирования рынка жилья. Увеличение объемов жилья тесно связано с созданием рабочих мест, что в свою очередь положительно влияет на экономику страны, а также влияет на развитие конкуренции в области строительства и на рынке ипотечного кредитования [10, с.44]. В настоящее время жилищный вопрос и устройство ипотечного кредитования признаны остроактуальными. Это одна из крайне значимых социально-экономических проблем в России. Целью совершенствования жилищного кредитования трактуется обеспечение возможности приобретения жилой площади с помощью собственных и заемных средств для 50 % семей к 2025 году. В 2022 году россияне оформили 590 тыс. ипотечных кредитов, и по количеству займов падение составило 35 %. Впервые за последние пять лет объемы выданных жилищных кредитов показали отрицательную динамику. Основанием данного регресса на рынке ипотечного кредитования России послужила сложная геополитическая ситуация, начавшаяся с 2014 года, снижение цен на нефть, высокий уровень инфляции, девальвация российского рубля, снижение уровня доходов населения, и повышение ключевой ставки с 10,5 % до 17 % годовых. Снижению темпов падения объемов выданных ипотечных кредитов поспособствовала государственная программа субсидирования ставок, по которой заемщик имеет возможность взять ипотеку по фиксированной ставке 12 % . Из 590 тыс. жилищных кредитов по этой программе взяли 150 тыс. займов, это почти треть от общего количества. В денежном эквиваленте ипотека с господдержкой достигла отметки в 265 млрд. руб. [12, с.32] Программа господдержки жилищного кредитования стартовала весной 2015 года по причине резкого удорожания ипотеки ввиду повышения ключевой ставки ЦБ. Согласно условиям программы, получить ссуду по льготной ставке в 12 % можно только при условии покупки недвижимости на первичном рынке. При этом величина первоначального взноса должна быть не менее 20 % от стоимости недвижимости. На сегодняшний момент средняя ставка по рублевой ипотеке составляет 15-17 % при оформлении страховки, 19-20 % для заемщиков, которые отказываются от добровольного страхования. Год назад усредненная ставка ипотечных займов составляла 5,5 %. Программа государственной помощи уже внесла весомый вклад в развитии ипотечного кредитования. Так за 2 года действия данной программы субсидирования ипотечной ставки выдано 270,6 тыс. кредитов на сумму 484,7 млрд руб. Кроме того, уже за март 2022 года банки выдали кредиты на 37 млрд. руб. в рамках субсидирования ипотечной ставки. По оценкам Министерства Финансов, средняя динамика выдачи льготной ипотеки будет варьироваться на уровне 40-50 млрд. руб. в месяц. В целом ожидается, что за 2022 год кредитные учреждения выдадут по программе господдержки 500-600 млрд. руб. кредитных средств [15, с.47]. Однако в условиях текущей нестабильной ситуации в экономике, российская система ипотечного кредитования, наиболее обеспеченного залоговым имуществом, начинает набирать обороты, и неизбежно возникают различные проблемы доступности и уровня возвратн6ости ипотечных кредитов, которые необходимо оперативно решать. Так в результате текущих экономических потрясений, рост просроченной задолженности по итогам 2022 года достиг рекордного показателя в 58 %. В абсолютных цифрах просрочка достигла 132 млрд. руб. Но для решения любой проблемы, необходимо первоначально выяснить причины ее возникновения. На данный момент в нашей стране ипотечное кредитование находится в стадии развития, и поэтому пока не способно в полной мере оказывать доступную помощь гражданам в разрешении проблем с жильем. Это происходит по нескольким причинам, из которых можно выделить наиболее значимые, основные [20, с.23]: 1) снижение уровня и без того низкой платежеспособности населения; 2) стабильно растущий уровень инфляции; 3) неустойчивая ситуация в экономике; 4) недоступная большинству завышенная стоимость ипотечного продукта; 5) наличие монопольных игроков на рынке ипотеки; 6) недостаток реально работающих социальных ипотечных программ; 7) проблемы, связанные с миграционной политикой. Пути решения данных проблем заключаются в следующем: 1) Снижение средневзвешенной ставки по ипотечным кредитам и увеличение среднего срока кредитов. 2) Создание различных программ государственной помощи отдельным категориям граждан Р. Ф. 3) Привлечение долгосрочных ресурсов на ипотечный рынок. 4) Повышение уровня конкуренции на рынке жилищного кредитования. 5) Продвижение региональных рынков ипотечного кредитования Для реализации выше поставленных способов решения современных проблем жилищного кредитования необходимо: -снизить маржу кредиторов, в том числе операционные расходы и уровень кредитного риска; -реализовывать мероприятия по улучшению инвестиционного климата в РФ; -упростить структуру и требования выпуска ипотечных ценных бумаг; -повысить эффективность деятельности всех участников инфраструктуры рынка жилищного кредитования; -разработка в России специальных программ ипотечного жилищного кредитования и поддержки заемщиков, оказавшихся в сложной финансовой ситуации; -создание дифференцированного территориального подхода к развитию ипотечного кредитования в зависимости от типа рынка жилья; -в кризисные периоды необходимо активное применение инструментов повышения ликвидности банковской системы, доступных Центральному банку РФ, включая кредитование под залог ипотечных ценных бумаг, операции РЕПО с ипотечными ценными бумагами. Подводя итоги, можно сказать о том, что в России все еще много проблем, замедляющих совершенствование ипотеки. А решение проблем ипотечного кредитования - это комплексная задача, касающаяся различных сфер экономики, политики, социального, строительного и миграционного сектора, расширение банковских продуктов и т. д. Для разрешения всех трудностей требуется длительное время. При этом всем будущее российского ипотечного кредитования выглядит достаточно оптимистично, и рано или поздно экономика в России обязательно дойдет до того уровня, когда ипотечное кредитование в равной степени будет выгодно и банкам, и широкому кругу населения. |