Курсовая работа. Актуальность темы исследования обусловлена тем, что

Скачать 239.88 Kb. Скачать 239.88 Kb.

|

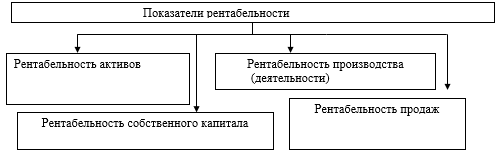

ВВЕДЕНИЕМетодологической основой анализа финансовых результатов в условиях рыночных отношений является принятая для всех предприятий, независимо от организационно-правовой формы и формы собственности, модель их формирования и использования. Следует отметить, что анализ прибыли без исследования уровня рентабельности не позволит сформировать полную картину и всесторонне оценить деятельность организации. Во-первых, именно показатели рентабельности не позволяют исказить эффективность крупных экономических субъектов, которые изначально имеют высокий уровень прибыли за счет своего масштаба. Во-вторых, анализ и управление рентабельностью позволяют выявить негативные тенденции снижения эффективности деятельности организации и принять соответствующие меры, что позволяет исключить снижение прибыли. Актуальность темы исследования обусловлена тем, что основной целью организации является извлечение прибыли в интересах учредителей (акционеров), посредством ведения хозяйственной деятельности. Таким образом, только при условии, что деятельность организации является прибыльной и уровень прибыли является значительным, обеспечивается достижение основной цели его создания. Целью анализа финансовых результатов и рентабельности организации является детальное рассмотрение состава и динамики прибыли, изучение финансовых результатов от обычных (реализация товаров и услуг) и прочих видов деятельности, рассмотрение эффективности работы (рентабельности) организации. А также изучение распределения и использования прибыли в организации и разработка рекомендаций по теме анализ финансовых результатов и рентабельности продаж ООО «Северград». Предметом анализа финансовых результатов и рентабельности предприятия являются причинно-следственные связи экономических явлений и процессов. Познание причинно-следственных связей в хозяйственной деятельности предприятий позволяет раскрыть сущность экономических явлений и процессов и на этой основе дать правильную оценку достигнутых результатов, выявить резервы повышения эффективности производства, обосновать планы и управленческие решения. Объектами анализа финансовых результатов и рентабельности организации являются экономические результаты хозяйственной деятельности предприятий. К объектам анализа относятся производство и реализация продукции, ее себестоимость, использование материальных, трудовых и финансовых ресурсов, финансовые результаты производства, финансовое состояние предприятия. Объектом исследования данной работы является ООО «Северград». Предметом исследования выступают показатели финансовых результатов и рентабельности продаж ООО «Северград». Для написания курсовой работы были применены методы экономического и финансового анализа. Теоретическая значимость курсовой работы выражается в определении содержания и методики анализа показателей рентабельности организации. Практическая значимость курсовой работы отражена в возможности применения предложенных мероприятий по увеличению показателей финансовых результатов и рентабельности продаж в практике деятельности ООО «Северград». Учитывая содержание цели и совокупность поставленных задач, структура курсовой работы определена введением, двумя главами, заключением, списком использованных источников и литературы, и приложениями. ГЛАВА I Анализ финансовых результатов и рентабельности организации 1. 1. Понятие анализа состава и динамики прибыли. Финансовые результаты деятельности предприятия характеризуются суммой полученной прибыли и уровнем рентабельности. Чем больше величина прибыли и выше уровень рентабельности, тем эффективнее функционирует предприятие, тем устойчивее его финансовое состояние. Поэтому поиск резервов увеличения прибыли и рентабельности – одна из основных задач в любой сфере бизнеса. Большое значение в процессе управления финансовыми результатами отводится экономическому анализу. Основные его задачи: систематический контроль за формированием финансовых результатов, определение влияния факторов на финансовые результаты, выявление резервов увеличения суммы прибыли. Основные группы показателей рентабельности организации представим в виде схемы на рисунке 1. В соответствии с рисунком 1 можно отметить, что показатели рентабельности организации включаются в себя такие группы как [5, c. 26]: - показатели рентабельности активов; - показатели рентабельности собственного капитала; - показатели рентабельности деятельности; - показатели рентабельности продаж.  Рисунок 1 - Показатели рентабельности организации  На рисунке 2 представлен состав показателей рентабельности активов организации. На рисунке 2 представлен состав показателей рентабельности активов организации.Рисунок 2 - Показатели рентабельности активов организации В соответствии с рисунком 2 система показателей рентабельности активов организации включает в себя [17, c. 62]: - рентабельность совокупных активов; - рентабельность внеоборотных активов; - рентабельность оборотных активов; - рентабельность производственных активов; - рентабельность чистых активов.  На рисунке 3 представлен состав показателей рентабельности собственного капитала организации. На рисунке 3 представлен состав показателей рентабельности собственного капитала организации.Рисунок 3 - Показатели рентабельности собственного капитала организации В соответствии с рисунком 3 система показателей рентабельности собственного капитала организации включает в себя [10, c. 36]: - рентабельность собственного капитала; - рентабельность перманентного капитала; - рентабельность функционирующего капитала; - рентабельность устойчивого экономического роста; - рентабельность заемного капитала; - рентабельность инвестиций. На рисунке 4 представлен состав показателей рентабельности производства (деятельности) организации. В соответствии с рисунком 4 система показателей рентабельности производства (деятельности) организации включает в себя [8, c. 42]: - валовая рентабельность; - рентабельность производства; - рентабельность продукции; - рентабельность совокупных активов; - рентабельность основной деятельности.  Рисунок 4 - Показатели рентабельности производства (деятельности) организации На рисунке 5 представлен состав показателей рентабельности продаж организации.  Рисунок 5 - Показатели рентабельности продаж организации В соответствии с рисунком 5 система показателей рентабельности продаж организации включает в себя: - валовая рентабельность; - рентабельность продаж; - бухгалтерская рентабельность; - рентабельность деятельности. Перейдем к рассмотрению методологии анализа показателей рентабельности организации и путей их увеличения. |