контрольная. АКТУАРНЫЕ РАСЧЕТЫ В СТРАХОВАНИИ. Актуарные расчеты в страховании

Скачать 238.44 Kb. Скачать 238.44 Kb.

|

|

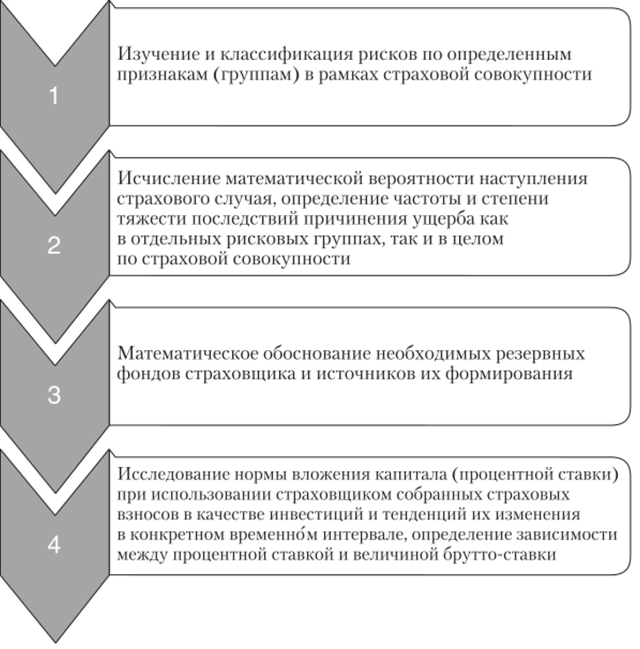

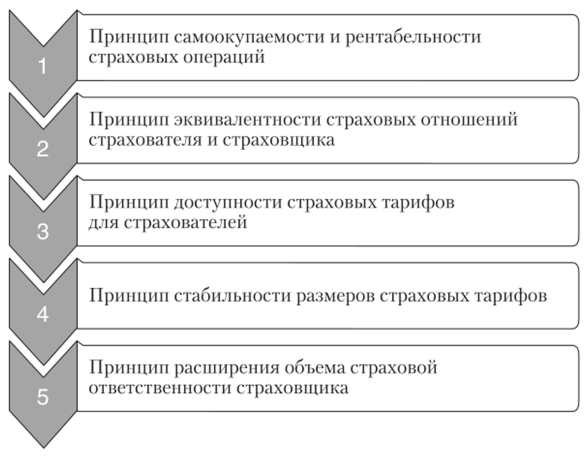

АКТУАРНЫЕ РАСЧЕТЫ В СТРАХОВАНИИ Содержание Введение 3 1. Сущность актуарных расчетов в страховании 5 2. Классификация актуарных расчетов 7 3. Показатели страховой статистики 10 4. Принципы тарифной политики в страховании 12 Заключение 15 Список использованных источников 16 ВведениеАктуарием (actnarins) в Древнем Риме назывался официально назначенный человек, который записывал решения Сената и ежедневно вел записи дебатов. Основы теории актуарных расчетов были заложены в XVII веке работами ученых Д. Граунта, Яна де Витта, Э. Галлея. В 1662 г. была опубликована работа английского ученого Д. Граунта "Естественные и политические наблюдения, сделанные над бюллетенем смертности". Он первый обработал данные о смертности людей и построил таблицы смертности. В это же время голландский ученый Ян де Витт опубликовал работу о тарифах по страхованию пожизненной ренты, где изложил метод исчисления страховых взносов в зависимости от возраста застрахованного и нормы роста денег. Дальнейшее развитие теория актуарных расчетов получила в работах английского астронома и математика Э. Галлея. Он дал определение основных таблиц смертности. Предложенная Э. Галлеем форма таблиц применяется до сих пор. Впервые термин "актуарий" по отношению к бизнесу употреблен в 1762 г., когда в Лондоне было сформировано Общество справедливого страхования жизни и выживания. В 1775 г. на этот пост был назначен математик Вильям Морган, который ограничил сферу своей деятельности вычислением ставок страховых взносов и обеспечением надежности финансовых операций. С тех пор название "актуарий" стало применяться для тех, кто выполнял эту финансовую и математическую работу. Термин "актуарий" был впервые использован в законодательстве Великобритании в 1819 г. В современном понимании "актуарий" - это человек, который обладает определенной квалификацией для оценки рисков и вероятностей в области финансов и предпринимательской деятельности, связанной со случайными событиями. На разработанную им методику опираются современные приемы расчетов тарифов по страхованию жизни и пенсий. В настоящее время в теории актуарных расчетов применяются новейшие достижения математики и статистики. Цель работы – исследование теории актуарных расчетов, применяемых в статистике. Объект работы – актуарные расчеты, предмет – методы расчетов, применяемых в статистике. 1. Сущность актуарных расчетов в страхованииАктуарные расчеты – система статистических и экономико-математических методов расчетов тарифных ставок и определения финансовых взаимоотношений страховщика и страхователя. Они позволяют систематизировать математические и статистические закономерности по долгосрочным страховым операциям, выбрать и обосновать наиболее эффективную схему финансовых взаимоотношений между страховщиком и страхователями. На основе актуарных расчетов образуется и расходуется страховой фонд по видам долгосрочного страхования жизни, определяются тарифные ставки и объемы резервных фондов в целях обеспечения финансовой устойчивости страховых операций. Кроме того, по краткосрочному страхованию устанавливаются динамические ряды статистических данных, и на их базе рассчитываются тарифы, страховые резервы и доходы страховщика. Основные задачи актуарных расчетов перечислены на рис. 1.  Рисунок 1 – Основные задачи актуарных расчетов На основании актуарных расчетов определяется доля участия каждого страхователя в создании страхового фонда, производится перерасчет страховых взносов при изменении условий договора страхования жизни. На основе актуарных расчетов определяются размеры тарифных ставок, которые при помощи долгосрочных финансовых исследований заранее занижаются на сумму того дохода, который будет получен страховщиком от использования аккумулированных взносов страхователей в качестве инвестиций. Актуарные расчеты классифицируются по определенным признакам (рис. 2).  Рисунок 2 – Основные признаки классификации актуарных расчетов По отраслям страхования актуарные расчеты производятся: • по личному страхованию; • по имущественному страхованию; • по страхованию ответственности; • по страхованию финансовых рисков. Наиболее сложные и трудоемкие актуарные расчеты в личном страховании. Это связано с необходимостью использования огромного массива данных по смертности людей в различные периоды их жизни, факторов рождаемости, заболеваемости, трудоспособности, выживаемости и длительности договоров страхования. По временному признаку актуарные расчеты делятся на отчетные и плановые. Отчетные – это актуарные расчеты, которые производятся по уже совершенным операциям страховщика, т.е. но имеющимся отчетным данным. Эти расчеты ориентированы на деятельность страховщика в будущем периоде при проведении данного вида страхования. В связи с этим отчетные актуарные расчеты называют еще последующими. Плановые актуарные расчеты производятся при введении нового вида страхования, по которому отсутствуют какие-либо достоверные наблюдения риска. В этом случае используют результаты актуарных расчетов по однотипным или близким по содержанию видам страхования, которые уже проводятся страховой компанией. По истечении определенного срока (не менее трех лет) анализируются полученные статистические данные по определенному риску и в плановые актуарные расчеты вносятся соответствующие коррективы. По иерархическому признаку актуарные расчеты могут быть федеральными (общими для всей территории Российской Федерации); региональными (произведенными для отдельных регионов – область, край, город, район); индивидуальными, выполняемыми для конкретной страховой компании. 2. Классификация актуарных расчетовСтоимость услуг, оказываемых страховщиком страхователю, определяется с помощью актуарных расчетов. Форма, по которой производится расчет себестоимости страховых услуг, называется актуарной калькуляцией. Актуарная калькуляция позволяет определить страховые платежи к договору. Величина предъявленных к уплате страховых платежей предполагает измерение принимаемого страховщиком риска. В состав актуарной калькуляции входит также сумма расходов на ведение дела по обслуживанию договора страхования. Актуарные расчеты производятся с учетом особенностей страхования. К ним относятся следующие: 1. События, которые подвергаются оценке имеют вероятностный характер. Это отражается на величине страховых взносов. 2. Определение себестоимости оказываемых страховщиком услуг производится в отношении всей страховой совокупности. 3. Необходимость определения оптимальных размеров страховых резервов страховщика. 4. Прогнозирование сторнирования договоров страхования и экспертная оценка их величины. Страховое сторно – число досрочно прекращенных договоров страхования жизни в связи с неуплатой страховых взносов 5. Исследование нормы процентной ставки и тенденции ее изменения во времени. 6. Наличие полного или частичного ущерба, связанного со страховым случаем, что предопределяет потребность изменения величины его распределения во времени и пространстве СС помощью специальных таблиц. 7. Соблюдение принципа равновесия между страховыми взносами страхователей и страховым обеспечением. При проведении актуарных расчетов должны решаться следующие задачи: 1. Изучение и классификация рисков по определенным признакам в рамках страховой совокупности. 2. Вычисление математической вероятности наступления страхового случая, определение частоты и степени тяжести последствий причиненного ущерба как в отдельных рисковых группах, так и в целом по страхованию совокупности. 3. Математическое обоснование необходимых расходов на организацию процесса страхования. 4. Математическое обоснование необходимых резервных фондов страховщика и источников их формирования. 5. Исследование нормы вложения капитала (процентной ставки) при использовании страховщиком собранных страховых взносов в качестве инвестиций. Определение зависимости между процентной ставкой и величиной тарифной ставки. Классификация видов актуарных расчетов: 1. По отраслям страхования – расчеты по личному страхованию; – расчеты по имущественному страхованию; – расчеты по страхованию ответственности. 2. По временному признаку: – отчетные расчеты – актуарные расчеты, производимые по уже совершенным операциям страховщика (т. е. по уже имеющимся отчетным данным). – плановые расчеты – производятся при введении нового вида страхования, по которому отсутствуют какие-либо достоверные данные. В этом случае используются результаты актуарных расчетов по однотипным или близким по содержанию видам страхования. 3. По иерархическому признаку: – общие расчеты – предназначенные для всей территории РФ; – региональные – предназначенный для отдельного региона РФ; – расчеты на уровне отдельного страхового общества. При актуарных расчетах используются показатели страховой статистики, основными из них являются: – число объектов страхования; – число страховых событий; – число пострадавших объектов при наступлении страхового случая; – сумма собранных взносов; – сумма выплаченного страхового возмещения; – страховая сумма всех объектов страхования; – страховая сумма, приходящаяся на поврежденный объект страховой совокупности. Для практических целей страхования применяется анализ указанных выше показателей страховой статистики. 3. Показатели страховой статистикиВ актуарных расчетах используются показатели страховой статистики. Страховая статистика направлена на изучение и систематизацию наиболее типичных и массовых явлений в страховании, а также на анализ их динамики. Основными абсолютными показателями страховой статистики являются: п – число объектов страхования; t – число страховых событий; т – число пострадавших объектов в результате страховых событий; ΣΡ – сумма собранных страховых платежей; ZQ – сумма выплаченного страхового возмещения; ΣS – страховая сумма всех объектов страхования; ΣSιη – страховая сумма, приходящаяся на поврежденный объект страховой совокупности. Кроме перечисленных показателей, в актуарных расчетах используются и расчетные показатели страховой статистики. Частота страховых случаев (Чс), которая показывает, сколько страховых случаев приходится на один объект страхования, и рассчитывается по формуле Чс = t / n (1) Если данный показатель меньше единицы, это означает, что одно страховое событие повлекло за собой несколько страховых случаев. Коэффициент кумуляции риска (Kk) показывает среднее число застрахованных объектов, пострадавших от страхового события, и рассчитывается как отношение числа пострадавших объектов к числу страховых событий: Kk = m / t (2) Минимальное значение данного показателя равно единице, если коэффициент кумуляции больше единицы, то это указывает на большее численное различие между числом страховых событий и числом страховых случаев. Страховые компании стараются избегать сделок с высоким уровнем коэффициента кумуляции. Средняя страховая сумма на один объект (договор) страхования (Sсп) рассчитывается как отношение общей страховой суммы всех застрахованных объектов к числу всех объектов страхования: Scn = ∑Sn / n (3) В актуарных расчетах применяются различные методы расчета средних величин, это объясняется тем, что объекты имущественного страхования обладают различными страховыми суммами. Средняя страховая сумма на один пострадавший объект (Scm) представляет собой отношение страховой суммы всех пострадавших объектов страховой совокупности к числу этих объектов: Scm = ∑Sm / m (4) Расчет последних двух показателей имеет большое практическое значение, так как с их помощью рассчитывают такой показатель страховой статистики, как тяжесть риска (RT). Тяжесть риска представляет собой отношение средней страховой суммы на один пострадавший объект к средней страховой сумме на один объект страхования: RT = (Sm / m) / (Sn / n) = Scm / Scn (5) Используя данный показатель, страховые компании производят оценку и переоценку частоты проявления страхового события. Убыточность страховой суммы, или вероятность ущерба (У), представляет собой отношение выплаченного страхового возмещения к страховой сумме всех объектов страхования и рассчитывается по формуле: У = ∑Q / ∑Sn (6) Значение данного показателя всегда меньше единицы, значение больше единицы недопустимо, так как это означало бы недострахование. Норма убыточности, или коэффициент выплат (N), рассчитывается как отношение суммы выплаченного страхового возмещения к сумме собранных страховых взносов, умноженное на 100%: N = ∑Q / ∑P x 100% (7) Частота ущерба (Чy) показывает частоту наступления страхового случая: Чу = m / n (8) Данный показатель характеризует частоту наступления страхового случая и всегда должен быть меньше единицы. 4. Принципы тарифной политики в страхованииТарифная политика в страховании – это систематическая работа страховой организации по разработке, уточнению, упорядочению страховых тарифов в целях осуществления эффективной деятельности. Тарифная политика страховых организаций основана на ряде принципов (рис. 3).  Рисунок 3 – Основные принципы тарифной политики страховщика Принцип самоокупаемости и рентабельности страховых операций, осуществляемых страховщиком, означает, что страховые тарифы должны рассчитываться таким образом, чтобы поступление страховых платежей полностью покрывало расходы страховщика, а также обеспечивало ему определенную прибыль. При этом прибыль должна быть заложена страховой компанией в нагрузку к тарифной ставке, а не в нетто-ставку, так как она обеспечивает замкнутую раскладку ущерба, а не прибыль. Принцип эквивалентности страховых отношений страхователя и страховщика означает, что размер нетто-ставки в составе страхового тарифа должен максимально соответствовать размеру вероятного ущерба для того, чтобы обеспечить возвратность средств страхового фонда за тарифный период той совокупности страхователей, для которой рассчитывались данные страховые тарифы. Принцип эквивалентности отвечает перераспределительной сущности страхования как замкнутой раскладке ущерба, так как тарифные ставки устанавливаются, как правило, в масштабе той или иной области, края в среднем за 5 или 10 лет. Подразумевается, что в том же масштабе за установленный период и должна произойти возвратность страховых взносов в форме выплат страховых возмещений. Принцип доступности страховых тарифов для страхователей означает, что страховые взносы, которые уплачивает страхователь, должны соответствовать его платежеспособности, т.е. не должны быть для него обременительными. Слишком высокие тарифные ставки являются недоступными для потенциальных страхователей и таким образом тормозят развитие страхования. Следует отметить, что одним из основных факторов, влияющих на размер тарифных ставок, является количество страхователей и количество застрахованных объектов: чем их больше, тем меньше ущерба приходится на каждого страхователя и тем доступнее страховые тарифы. Принцип стабильности размеров страховых тарифов выражается в том, что, если у страховой компании тарифные ставки остаются стабильными длительное время, у страхователей укрепляется уверенность в надежности данного страховщика. Страховым компаниям следует идти на расширение объема страховой ответственности при неизменных тарифных ставках даже в тех случаях, когда наметилась тенденция к ухудшению экономических показателей их деятельности. К повышению тарифных ставок страховым компаниям следует прибегать только при неуклонном росте убыточности страховой суммы. Принцип расширения объема страховой ответственности страховщика является приоритетным в деятельности страховой организации. Расширение объема страховой ответственности в первую очередь выгодно страхователю, так как для него более приемлемыми, т.е. доступными, становятся тарифные ставки. Для страховщика же расширение объема страховой ответственности обеспечивает снижение показателей убыточности страховой суммы. ЗаключениеАктуарные расчеты - процесс, в ходе которого определяются расходы, необходимые для страхования. С помощью актуарных расчетов определяется стоимость страховой услуги. Как в любой хозяйственной деятельности, в страховании страховщик нуждается в определении размера расходов, необходимых на страхование того или иного объекта. Форма, в которой представляются расходы на страхование данного объекта, называется страховой (актуарной) калькуляцией. В актуарных расчетах широко используется страховая статистика, которая представляет собой систематизированное изучение и обобщение наиболее массовых и типичных явлений в страховании и их изменение во времени. С помощью страховой статистики страховые организации получают данные для прогнозирования статистической вероятности страхового риска, что дает возможность предвидения будущего размера ущерба. При этом, чем больше число объектов наблюдения, тем точнее оценка вероятности наступления страхового события. Страховая услуга, как и любой другой товар, имеет свою стоимость или цену. Цена страховой услуги выражается в страховом тарифе (взносе, премии). Страховой тариф представляет из себя совокупность тарифных ставок. В свою очередь тарифная ставка есть цена страхового риска и других расходов страховщика на организацию страхования; адекватное денежное выражение обязательств страховщика по заключенным договорам страхования. Тарифную ставку, по которой заключается договор страхования, называют брутто-ставкой. Основными элементами тарифной ставки являются: нетто-премия (нетто-ставка) и нагрузка, включающая в себя расходы на ведение дела; отчисления, предусмотренные законодательством и надбавку на прибыль. Список использованных источников"Федеральный стандарт актуарной деятельности "Актуарная деятельность при тарификации по видам страхования иным, чем страхование жизни" (утв. Советом по актуарной деятельности 24.06.2019, протокол NСАДП-21) // https://legalacts.ru/doc/federalnyi-standart-aktuarnoi-dejatelnosti-aktuarnaja-dejatelnost-pri-tarifikatsii-po/ Актуарные расчеты: учеб. – методич. пособие / Л. К. Улыбина, О.А. Окорокова – Краснодар, 2015. – 153с. Баскаков В.Н. и Мельников А.В. Актуарные проблемы системы социального страхования / Т.А. Клименкова - М. : ВЛАДОС, 2017. - 168 с. Касимов Ю.Ф. Введение в актуарную математику (страхования жизни и пенсионных схем). – М.: Анкил, 2020. Корнилов И.А. Основы страховой математики.– М.: ЮНИТИ-ДАНА, 2014. Миронкина Ю.Н. и др. Актуарные расчеты – М. Юрайт, 2018. Самаров Е.К. Страховая математика в примерах и задачах. –М., 2017. Скрыпникова М.Н. Основы актуарных расчетов в страховании // Российское предпринимательство. – 2021. – Том 2. – № 6. – С. 55-59. Страхование и актуарные расчеты [Электронный ресурс]: метод. указания к лаб. работам / сост. Е.П. Ростова. – Самара: Изд-во Самар. гос. аэрокосм. ун-та, 2011. – 76 с. Тарасова, Ю. А. Страхование и актуарные расчеты : учебник и практикум для вузов / Ю. А. Тарасова, Г. В. Чернова, С. А. Калайда. — 3-е изд., перераб. и доп. — Москва : Издательство Юрайт, 2023. – 232 с. Фалин Г.И., Фалин А.И. Теория риска для актуариев в задачах. – М.: Мир, ”Научный мир”, 2014. – 240 с., ил. |