Часткове РЕМОНТ ЗАМІНА

МОДЕРНІЗАЦІЯ

Форми усунення спрацювання і старіння засобів праці

Таблица 1

Отличия в порядке амортизации основных фондов и нематериальных нематериальных активов предприятия в период к и после 1.07.1997 г.

Отличия

|

Порядок амортизации, который действовал до 1.07.1997 г.

|

Порядок амортизации, которая действует с 1.07.1997 г.

|

Суть понятия

амортизации

|

Погашение стоимости основных средств путем отнесения сноса (амортизации) за затвердже ими нормами на расходы вы робництва (обращения) на протяжении срока, за который первоначальная вар тість полностью переносится на расходы производства и обращения.

|

Постепенное отнесение расходов на приобретение основных фондов, их изготовление или улучшение, на уменьшение скорректированного дохода налогоплательщика в пределах определенных норм.

|

2. Объект амортизации.

|

Балансовая стоимость основных средств и нематериальных активов.

|

Расхода на приобретение, изготовление и улучшение основных фондов и нематериальных активов.

|

3. Следствия амортизации для определения по даткової базы.

|

Относилась на расходы производства (обращения) и, соответственно, уменьшала балансовую прибыль предприятия.

|

Относится на уменьшение скорректированного валового дохода налогоплательщика.

|

4. Процедура учета основных фондов и начисление амортизации.

|

Сложная, дифференцированные нормы амортизации по видам основных фондов, потребность в по-объектном учете.

|

Упрощенная, единые нормы амортизации в рамках 3 групп основных фондов, пооб'єктний учет только относительно основных фондов группы 1.

|

5. Возможность индексации стоимости.

|

По решению Министерства финансов Украины.

|

Возможность проведения ежегодной индексации с учетом индекса инфляции соответствующего года, при условии, что Іінф>1,1.

|

6. Возможность проведения ускоренной амортизации.

|

За встановленним перечнем основных фондов с применением установленных норм амортизации, увеличенных вдвое.

|

За основными фондами группы 3, что приобретенные после 1.07.1997 г. за диференцьованими (по годам, эксплуатации) нормами амортизации.

|

7. Возможность

амортизации поліпшень основных фондов.

|

Расхода на капитальный ремонт подлежат амортизации в

общему порядку, расхода

на текущий ремонт в полном объеме относятся на расходы (себестоимость).

|

В размерах, которые не превышают 5% совокупной балансовой

стоимости, в полном объеме относятся к валовым расходам в периоде их проведения. В других случаях - увеличивают балансовую стоимость и амортизируются

в общем порядке.

|

8.Особенности

амортизации легковых автомобі

лів.

|

Не существовало.

|

Расхода на приобретение, ремонт, и модернизации легковых автомобилей, кроме предприятий, которые на

дают платные услуги из перевозку. Не подлежат амортиза

ції и проводятся за счет прибыли.

|

9. Особенности

амортизации не

производственных

основных фондов.

|

За счет чистой прибыли.

|

Амортизация не предусмотрена законодательством.

|

10.Особенности

амортизации при выведенные из эксплуатации.

|

На время вывода из эксплуатации амортизация не проводится.

|

В случае ликвидации, капитального ремонта, реконструкции или консервации по решению предприятия или Кабинета Министров Украины на время вывода основных фондов группы 1 амортизационные отчисления не начисляются. По другим группам - балансовая стоимость не изменяет ться, амортизационные отчисления начисляются. В случае вынужденной замены по независящим обстоятельствам:

а) балансовая стоимость объекта группы 1, что подлежит вынужденной замене, увеличивает валовые расходы определенного периода;

б) балансовая стоимость групп 2,3 не изменяется, амортизационные отчисления начисляются.

|

11.Особенности амортизации ос

новних фондов, которые введены в эксплуатацию до 1.07.1997г.

|

Не определенные.

|

Установленные нормы амортизации используются к остаточной стоимости основных фондов на 1.07.1997 г.

|

12. Продолжительность амортизаційно-го периода.

|

Нормативный срок эксплуатации.

|

по группе 1 -до достижения одним о'єктом стоимости 100 неоподаткованих

минимумов доходов граждан.

по группе 2

к достижению балансовой стоимости группы нулевого значения.

|

Мазаракі А.А. Экономика торгового предприятия. Учебник для вузов. - К.: “ Крещатик ”,1999. - с.650 - 651

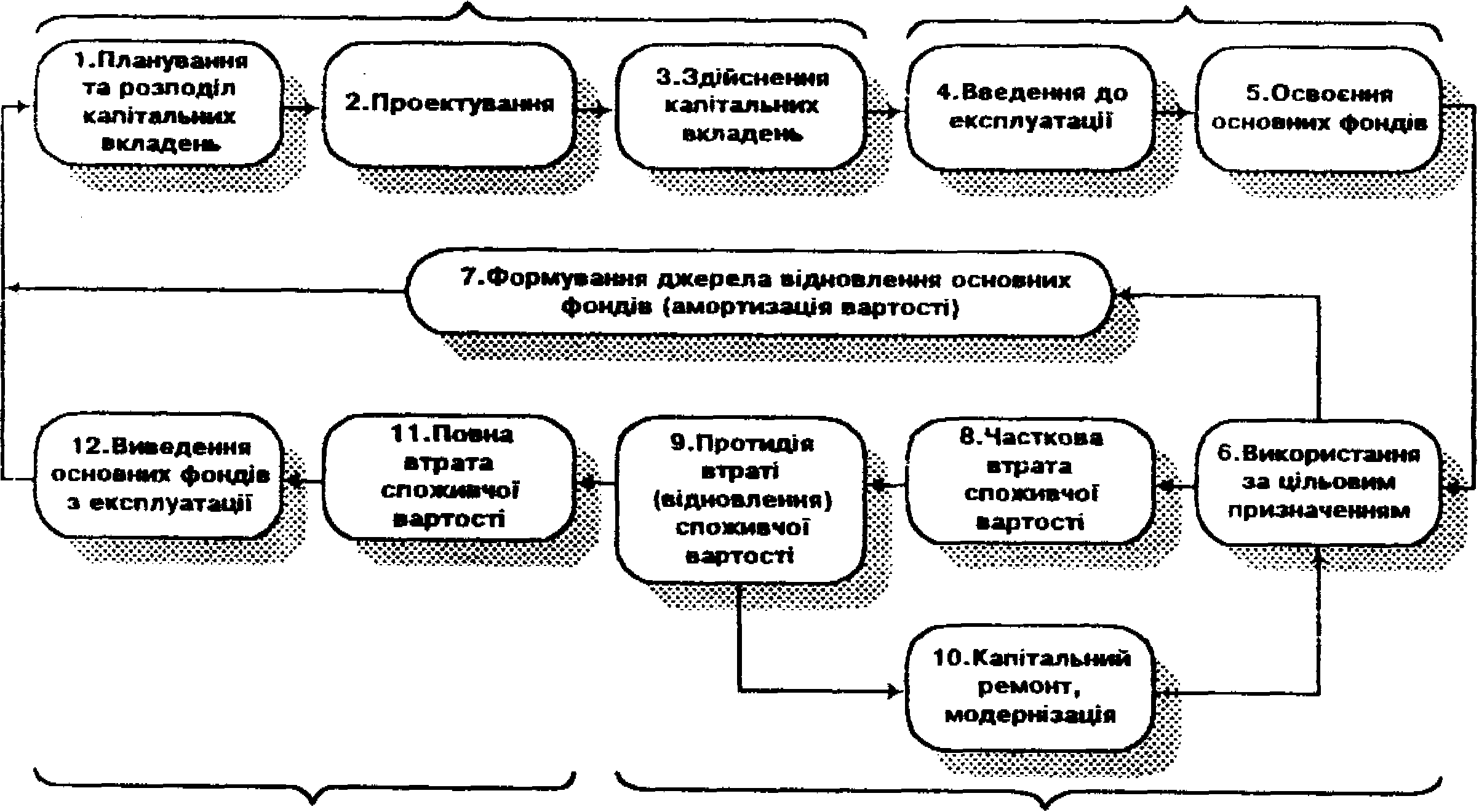

И. Создание основных фондов

II. Подготовка к эксплуатации

IV. Завершение эксплуатации основных фондов

IIІ. Эксплуатация основных фондов

Рис. 2. Стадии и этапы цикла воспроизведения основных фондов торгового предприятия

Рисунок 3

Факторы, которые обуславливают объемы амортизационных отчислений.

Рисунок 4

Классификация методов амортизации основных средств

Методи амортизації основних засобів

Базуються на часі використання аосновних засобів

Базуються на кількості одиниць, отриманих від використання об’єкта основних засобів

Дегресійної ( прискореної ) амортизації

Прогресивної ( повільної ) амортзації

Рівномірної амортизації

Суми одиниць продукції ( виробничий )

Суми цифр років ( кумулятивний )

Прямолінійного списання

Амортизаційного фонду

Понижуючого залишку

ануітету

Список использованной литературы:

О налогообложении прибыли предприятий: Закон Украины согласно постановлению ВР №325/94 - ВР от 28.12.94. С изменениями внесенными согласно закону №1559 - III ( 1559 - 14 ) от 16.03.2000.

Бланк И.А. Стратегия и тактика управления финансами. - Киев, МП“ Итемлтд ”, СП“ АДЕФ - Украина ”, 1996 - 534с.

Бланк И.А. Управление формированием капитала. - К.:“ Ника - Центр ”,2000. - 512с.

Грузинов В.П., Грибов В.Д. Экономика предприятия: Учебное пособие. - Г.:ИЭП, 1996. - 128с.

Экономика предприятия: Учебник. - В 2т. т1 / За ред. С.Ф.Покропивного. - К.: Вид-во“ Волна - Пресс ”, Донецк: Малое предприятие“ Поиск ”, Т-во книголюбов,1995. - 400с.

Коробов М.Я. Финансы промышленного предприятия: Учебник. - К.: Лыбедь, 1995. - 160с.

Котенко Л.Н., Чебанов Н.В. Учет основных фондов и нематериальных активов. - К.:ЦСП“ Компас ”,1996. - 144с.

Мазаракі А.А. Экономика торгового предприятия. Учебник для вузов. - К.: “ Крещатик ”,1999. - 800с.

Нуреев Р.М. Основы экономической теории: Микроэкономика: Учебник для вузов. - Г.: Высшая школа, 1996. - 447с.

Производственный потенциал: обновление и использование / Н.И.Иванов. - К.: Научная мысль,1989. - 256с.

Ушакова Н.М., Лігоненко Л.О. Финансы предприятия: Опорный конспект лекций. - К.: Издательский центр КДТЕУ. Типография ВЦ КДТЕУ,1998. - 120с.

Финансовый менеджмент: Учебник для вузов / Г.Б.Поляк, И.А.Акодис, Т.А.Краева и др.; Под ред. проф. Г.Б.Полякова. - Г.: Финансы, ЮНИТИ,1997. - 518с.

Финансы предприятий: Учебное пособие / Э.И.Бородина, Ю.С.голикова; под ред. Э.И.Бородиной. - Г.: Банки и биржи, ЮНИТИ,1995. - 208с.

Экономика предприятия: Учебник / Под ред. проф. О.И.Волкова. - Г.: ИНФРА - М,1997. - 416с.

Экономика предприятия: Учебник для вузов / В.Я.Горфинкель, Э.М.Купряков, В.П.Прасолова и др.; Под ред. проф. В.Я. Горфинкеля, проф. Э.М.Купрякова. - Г.: Банки и биржи, ЮНИТИ, 1996. - 367с.

Безуглый А. Об изъятии амортизационных отчислений предприятий // Экономика Украины. - 1999. - №5. - с.36-43

Безуглый А. Об изъятии части амортизационных отчислений и использование мощностей предприятий // Экономика Украины. - 2000. - №1. - с.34-40

Безуглый А. Риск экологических катастроф и амортизационная политика // Бизнес Информ. - 1998. - №16. - с.57-61

Васильченко Г. Формирование инвестиционных ресурсов в Украине // Экономическая газета. - 1999. - № 2. - с.24-27

Вишневецький В., Липницький В., Липницький Д. О новом порядке амортизации основных фондов // Экономика Украины. - 1998. - №3. - с.42-47

Губачова О.,Обираемо метод начисления амортизации основных средств.-2000. - №11.-с.42-47

Знайко Ю. 19 февраля заплаты амортналог! // Все в бухгалтерском учете. - 1999. - №15. - с.20

Лях Л., Короткевич О. Основное противоречие государственной амортизационной политики и пути преодоления // Єкономіст.-№3,-2000,-с. 104

Орлов П., Орлов С. Государственная амортизационная политика // Экономика Украины. - 1998. - №8. - с.31-37

Орлов П., Орлов С. Ускоренная амортизация и ускорено срабатывание основных фондов // Экономика Украины. - 1999. - №5. - с.30-36

Орлов П., Орлов С. Государственная амортизационная политика и ее отражение в стандартах бухгалтерского учета //Экономика Украины.-2000. -№3.-с.30-35

Степовой А. Строительство основных фондов, прочие затраты и их амортизация // Все в бухгалтерском учете. - 1999. - №40. - с.25

Трунова Э. Как правильно россчитать амортизационный взнос за месяц // Все в бухгалтерском учете. - 1999. - №44. - с.29

Хмелевський Е. Амортизационная политика и обновления промышленно-производственных основных фондов // Экономика Украины. - 1999. - №3. - с.41-47

Слыши И.Р. Финансовое состояние предприятия // Фінансі Украины. - 1999. - №11. - 27-31с.

|

Скачать 377.5 Kb.

Скачать 377.5 Kb.