Курсовая работа ( Нам Людмила^J 304гр). Амортизация и её роль в воспроизводственном процессе

Скачать 0.99 Mb. Скачать 0.99 Mb.

|

|

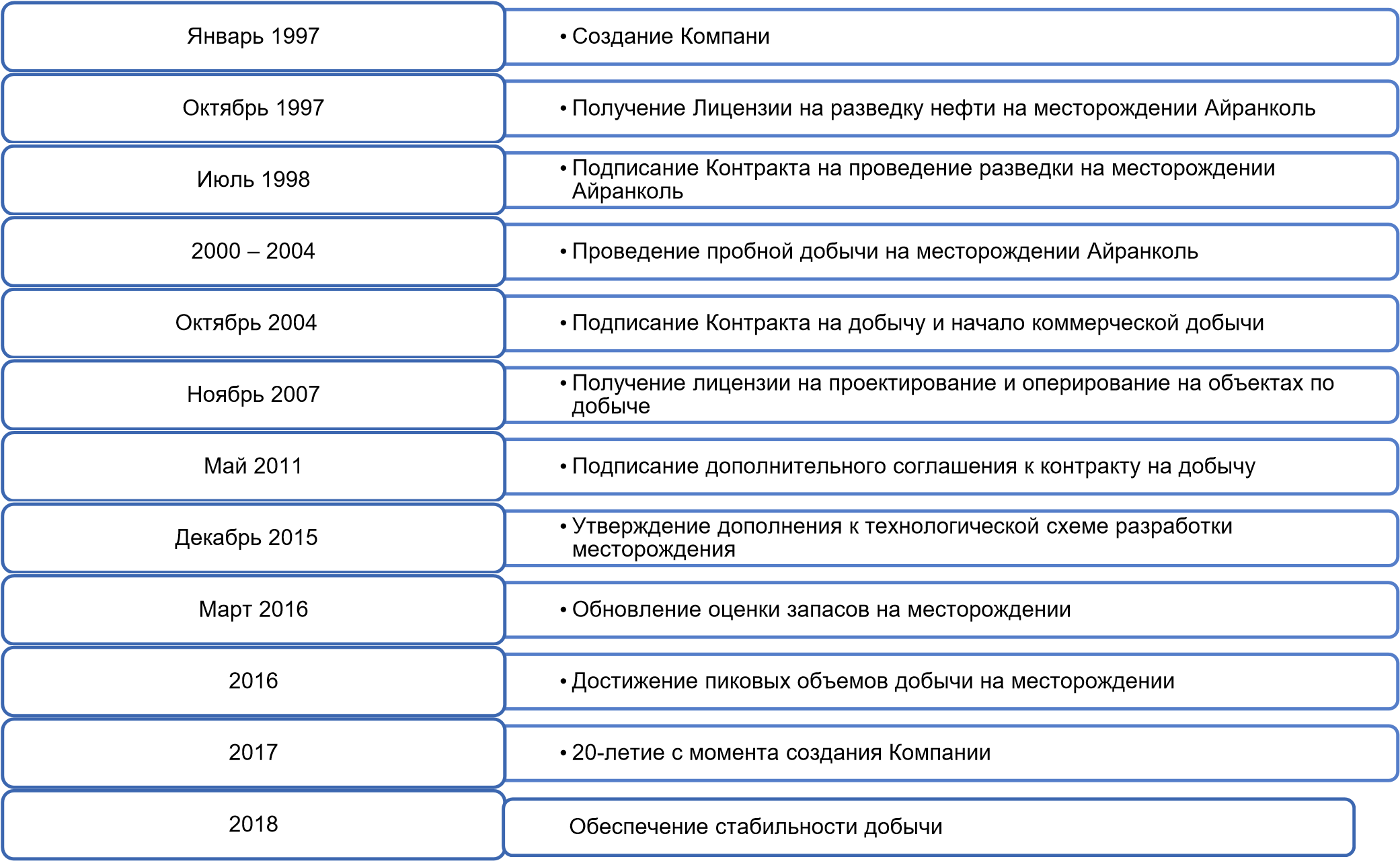

МИНИСТЕРСТВО ОБРАЗОВАНИЯ И НАУКИ РЕСПУБЛИКИ КАЗАХСТАН Управление образования города Алматы КОЛЛЕДЖ МЕЖДУНАРОДНОГО СЕРВИСА И МЕНЕДЖМЕНТА Ф.И.О. Нам Людмила Алексеевна ( 304 группа) Курсовая работа Тема: Амортизация и её роль в воспроизводственном процессе Специальность: 0516000 - «Финансы» Квалификация: 0516053- «Экономист по финансовой работе» Научный руководитель: Губанова Найля Рустамовн Алматы, 2022 СОДЕРЖАНИЕ ВВЕДЕНИЕ………………………………………………………………………2 Глава 1 1. Амортизация. Её определение и роль Теоретические аспекты амортизации………………………………………..2 Роль амортизации в воспроизводственном процессе……………………..3 Функции амортизации………………………………………………………3 Норма амортизации………………………………………………………….4 2. Методы начисления амортизации 2.1 Основные способы начисления амортизации основных средств…………9 2.2 Влияние способов начисления амортизации основных средств……….....2 Глава 2 2. Анализ предприятия АО «Каспий Нефть» 2.1 Характеристика предприятия………………………………………………. ВВЕДЕНИЕ Основные производственные фонды играют роль важнейшего фактора экономического потенциала нашей страны. Именно от их состояния и своевременного обновления зависят возможности роста народного хозяйства, а также уровень конкурентоспособности отечественных товаропроизводителей. В процессе функционирования основные производственные фонды изнашиваются, перенося свою стоимость на производимую продукцию. Амортизация – это перенесение по частям (по мере физического износа) стоимости основных фондов на производимый с их помощью продукт. Осуществляется с целью накопления денежных средств для последующего восстановления основных фондов. Амортизационные отчисления есть денежное выражение размера амортизации, соответствующего степени износа фондов. Отчисления включаются в себестоимость продукции и реализуются при ее продаже. Нормы амортизации - процентное отношение годовой суммы амортизации к балансовой стоимости основных фондов. Постепенное перенесение стоимости основных фондов на производимый продукт приводит к тому, что одна ее часть продолжает выступать в форме основных фондов, а другая совершает оборот как часть стоимости вновь созданной продукции, которая по мере реализации последней переходит из товарной в денежную форму и аккумулируется в виде амортизационных отчислений, производимых из выручки от реализации. Срок полезного использования основных фондов (период в течение которого использование объекта основных средств призвано приносить доход или служить для выполнения целей предприятия) определяется самим хозяйствующим субъектом при принятии фондов к бухгалтерскому учету с учетом отнесения к одной из групп в соответствии с законодательством. В течении срока использования объекта начисление амортизационных отчислений не приостанавливается, кроме случаев их нахождения на реконструкции и переведенными на консервацию на срок более 3 месяцев. Амортизационная политика является составной частью общей научно-технической политики государства. Устанавливая норму амортизации, порядок её начисления и использования, государство регулирует темпы и характер воспроизводства в отраслях, а именно через норму амортизации задаётся скорость обесценивания, а через неё - скорость обновления основных фондов. Планирование амортизационных отчислений на предприятии имеет важное значение, так как это позволяет определить их величину на планируемый период; оно необходимо для планирования себестоимости продукции и финансовых результатов работы предприятия. В каждом отчётном периоде сумма амортизации списывается со счетов износа на счета по учёту затрат на производство и издержки обращения. Вместе с выручкой за реализованную продукцию и услуги амортизация поступает на расчётный счет предприятия, на котором накапливается. Амортизационные отчисления расходуются непосредственно с расчётного счёта на финансирование новых капитальных вложений в основные средства или направляются в долгосрочные вложения, на приобретение строительных материалов, оборудования. Актуальность курсовой работы обусловлена недостаточной практической изученностью современных аспектов амортизационной политики на предприятии в соответствии с последними изменениями в способах амортизации основных средств. Таким образом, целью курсовой работы является рассмотрение и амортизационной политики предприятия и ее роли в воспроизводственном процессе. Предметом курсовой работы является совокупность теоретических и практических аспектов механизма амортизационной политики коммерческого предприятия. Объектом является АО «Народный Банк Казахстана» Задачами курсовой работы является: - рассмотрение теоретических основ формирования средств амортизационного фонда; - изучение основных способов и методов начисления амортизации; - анализ амортизационного фонда предприятия; - исследование основных направлений совершенствования форм и методов амортизационных отчислений 1.1 ТЕОРЕТИЧЕСКИЕ АСПЕКТЫ АМОРТИЗАЦИИ Амортизация представляет собой экономический механизм постепенного переноса стоимости основных средств и нематериальных активов на реализуемый готовый продукт, в результате чего их первоначальная стоимость распределяется во времени в течение полного срока их службы и формируется специальный денежный фонд, обеспечивающий их воспроизводство (реновацию). Основная задача амортизации — обеспечение воспроизводства, восстановления основных фондов. Следующая задача — это учет. Так, в инвентарных карточках учета основных средств введены графы, в которых отражаются данные по амортизации, и определяется величина износа основных фондов за годы их эксплуатации. Кроме того, перед амортизацией поставлена задача стимулирования. Так как она предусматривает наиболее полное использование основных фондов: чем дольше по времени функционирует оборудование, тем больше производится продукции и тем скорее будет перенесена стоимость основных фондов. Это позволит уменьшить их недоамортизацию вследствие морального износа и снизить потери предприятия, что очень важно в условиях рынка. Важнейшей целью амортизацииявляется объективное отражение в изменяющейся стоимости амортизируемых активов процесса постоянного их износа. Интенсивность потери стоимости амортизируемых активов в процессе их эксплуатации характеризуется различными видами износа — физическим и моральным. Под физическим износомамортизируемых активов понимается утрата ими своих первоначальных качеств под влиянием эксплуатационных факторов и факторов внешней природной среды. Под функциональным (моральным) износомамортизируемых активов понимается снижение относительного уровня их полезности в результате устаревания, вызванного технологическим прогрессом. В процессе этих видов износа амортизируемые внеоборотные активы постепенно утрачивают свои первоначальные функциональные свойства и дальнейшее их использование в неизменном виде становится или технически невозможным, или экономически невыгодным. Амортизационныеотчисления — денежное выражение размера амортизации, соответствующего степени износа фондов. Включаются в себестоимость продукции и реализуются при ее продаже. Нормыамортизации — процентное отношение годовой суммы амортизации к балансовой стоимости основных фондов. Постепенное перенесение стоимости основных фондов на производимый продукт приводит к тому, что одна ее часть продолжает выступать в форме основных фондов, а другая совершает оборот как часть стоимости вновь созданной продукции, которая по мере реализации последней переходит из товарной в денежную форму и аккумулируется в виде амортизационных отчислений, производимых из выручки от реализации. Таким образом, по мере реализации продукции денежные суммы, соответствующие снашиванию основных фондов, накапливаются в так называемом амортизационном фонде. По своему назначению амортизационный фонд предназначен: 1. Для возмещения основных фондов после выбытия за ветхостью и износом, т.е. для строительства или приобретения новых или 2. На полное восстановление; ° капитального ремонта, обеспечивающего в течение всего срока службы их работоспособное состояние; ° модернизации, реконструкции и технического перевооружения с целью повышения технического уровня и производительности основных фондов. Функциональные свойства основных средств, используемых предприятием, утерянные в процессе их износа, в отдельных случаях подлежат восстановлению. По критерию возможности такого восстановления износ рассматриваемых видов активов подразделяется на устранимый и неустранимый. Такое разделение характерно как для физического, так и для функционального (морального) видов износа. Под неустранимым износомпонимается экономическая нецелесообразность осуществления ремонта актива, так как затраты на восстановление его функциональных свойств превысят прирост его стоимости вследствие повышения полезности. По экономическим критериям (так как в техническом отношении можно восстановить любую потерю функциональных свойств актива) соответствующие виды амортизируемых средств с полным неустранимым износом требуют замены новыми, более современными аналогами. Срок полезного использования {СПИ) основных фондов (период, в течение которого использование объекта основных средств призвано приносить доход или служить для выполнения целей предприятия) определяется самим хозяйствующим субъектом при принятии фондов к бухгалтерскому учету с учетом отнесения к одной из групп в соответствии с законодательством. В течение срока использования объекта начисление амортизационных отчислений не приостанавливается, кроме случаев их нахождения на реконструкции и переведенными на консервацию на срок более 3 мес. РОЛЬ АМОРТИЗАЦИИ В ВОСПРОИЗВОДСТВЕННОМ ПРОЦЕССЕ Основные производственные фонды в процессе функционирования изнашиваются, перенося свою стоимость на производимую продукцию. Амортизация – это перенесение по частям (по мере физического износа) стоимости основных фондов на производимый с их помощью продукт. Осуществляется с целью накопления денежных средств для последующего восстановления основных фондов. Амортизационные отчисления есть денежное выражение размера амортизации, соответствующего степени износа фондов. Отчисления включаются в себестоимость продукции и реализуются при ее продаже. Нормы амортизации - процентное отношение годовой суммы амортизации к балансовой стоимости основных фондов. Постепенное перенесение стоимости основных фондов на производимый продукт приводит к тому, что одна ее часть продолжает выступать в форме основных фондов, а другая совершает оборот как часть стоимости вновь созданной продукции, которая по мере реализации последней переходит из товарной в денежную форму и аккумулируется в виде амортизационных отчислений, производимых из выручки от реализации. Срок полезного использования основных фондов (период в течение которого использование объекта основных средств призвано приносить доход или служить для выполнения целей предприятия) определяется самим хозяйствующим субъектом при принятии фондов к бухгалтерскому учету с учетом отнесения к одной из групп в соответствии с законодательством. В течении срока использования объекта начисление амортизационных отчислений не приостанавливается, кроме случаев их нахождения на реконструкции и переведенными на консервацию на срок более 3 месяцев. Систематический перенос стоимости внеоборотных активов хозяйствующего субъекта на реализуемую продукцию приводит к такой ситуации, что одна ее часть продолжает существовать в форме основных производственных и непроизводственных фондов, а вторая совершает оборот, как часть стоимости произведенного продукта, переходящая в ходе производства из товарной в денежную форму и аккумулируется в форме фонда амортизационных отчислений, которые осуществляются из выручки от реализации. По экономическому содержанию фонд амортизационных отчислений должен аккумулировать денежные средства для воспроизводства основных фондов, т. е. обеспечивать своевременную и полную замену изнашивающегося оборудования. На сегодняшний день выделяют три вида производства, а именно: Простое, под которым понимают строительство и приобретение основных средств в рамках сумм начисленного износа в форме амортизационных отчислений; Расширенное, под которым понимают строительство и приобретение внеоборотных активов в размерах, превышающих суммы начисленного износа в форме амортизационных отчислений; Суженное, под которым понимают строительство и приобретение внеоборотных активов в размерах меньше суммы начисленного износа. Стоит отметить, что согласно статистических сведений, что суммы годовых амортизационных отчислений в значительной степени превышают размеры соответствующего выбытия внеоборотных активов хозяйствующих субъектов. Превышение начисляемой амортизации над ежегодным выбытием основных фондов имеет стабильную тенденцию к увеличению. В связи с этим в практике хозяйствования сложилось мнение о некоторой избыточности амортизации по сравнению с потребностью в финансовые ресурсы для восстановления изношенных внеоборотных активов и возможности ее изъятия для накопления. Вопрос о возможности применения амортизационных отчислений на расширенное воспроизводство на сегодняшний день является одним из наиболее сложных и в некоторой мере спорных – несмотря на то, что он обсуждается в кругах экономистов уже достаточно долго, он до сих пор окончательно не решен. Так, некоторые специалисты считают, что фонд амортизационных отчислений не может выступать в качестве источника накопления основных фондов. Однако, большая часть экономистов придерживаются мнения, что на современном этапе развития амортизационные отчисления вполне оправдано выступают в качестве источника расширенного воспроизводства основных фондов хозяйствующего субъекта. В связи с увеличением производственного потенциала, необходимостью интенсификации его применения на сегодняшний день выдвигаются особые требования к политике возмещения средств труда, недостатки которой проявляются в том числе в снижении темпов замены изношенных фондов, скоплении в некоторых секторах национальной экономики значительного количества устаревшего оборудования со всеми вытекающими из этого отрицательными последствиями. Именно поэтому рациональное расходование амортизационного фонда можно назвать существенным резервом повышения эффективности производства. Видимое превышение начисленными суммами амортизации потребностей в возмещении выбывающих средств труда, закономерное. Образование в амортизационном фонде профицита ресурсов на постоянной основе, который может быть использован для накопления, объясняется, как правило, действием двух факторов – НТП и особенностями кругооборота основных фондов. Систематический перенос стоимости внеоборотных активов хозяйствующего субъекта на реализуемую продукцию приводит к такой ситуации, что одна ее часть продолжает существовать в форме основных производственных и непроизводственных фондов, а вторая совершает оборот, как часть стоимости произведенного продукта, переходящая в ходе производства из товарной в денежную форму и аккумулируется в форме фонда амортизационных отчислений, которые осуществляются из выручки от реализации. По экономическому содержанию фонд амортизационных отчислений должен аккумулировать денежные средства для воспроизводства основных фондов, т. е. обеспечивать своевременную и полную замену изнашивающегося оборудования. На сегодняшний день выделяют три вида производства, а именно: Простое, под которым понимают строительство и приобретение основных средств в рамках сумм начисленного износа в форме амортизационных отчислений; Расширенное, под которым понимают строительство и приобретение внеоборотных активов в размерах, превышающих суммы начисленного износа в форме амортизационных отчислений; Суженное, под которым понимают строительство и приобретение внеоборотных активов в размерах меньше суммы начисленного износа. Стоит отметить, что согласно статистических сведений, что суммы годовых амортизационных отчислений в значительной степени превышают размеры соответствующего выбытия внеоборотных активов хозяйствующих субъектов. ФУНКЦИИ АМОРТИЗАЦИИ Основная функция амортизации-обеспечение воспроизводства, восстановление основных фондов. Вторая функция-учётная. Кроме этого, амортизация в определённой степени выполняет и стимулирующую функцию, так как предусматривает наиболее полное использование основных фондов: чем дольше по времени функционирование, тем больше производится продукция и тем больше будет перенесена стоимость основных фондов. Это позволит уменьшить их недоамортизацию в следствии морального износа и снизить потери предприятия, что очень важно в условиях рынка. Амортизационные отчисления по основным фондам начисляются с 1 числа месяца , следующего за месяцем принятия их на учет. Начисление амортизации производится до полного погашения их стоимости основных фондов либо их списания в связи с прекращением права собственности или выхода их из строя. Важное значение при расчете амортизационных отчислений имеет срок использования. Это период времени, в течении которого использование основных фондов призвано приносить доход и служить средствам достижения цели предприятия. Для отдельных групп основных фондов срок использования определяется исходя из объема продукции или итого натурального показателя объема работ, ожидаемого к получению в результате их использования. Срок использования основных фондов рассчитывается предприятием в момент принятия их на учет. Направление амортизации на расширенное воспроизводство основных фондов обусловлено спецификой ее начисления и расходования: начисляется она в течении всего нормативного срока службы основных фондов, а необходимость в ее расходовании наступает лишь после фактического их выбытия. По этому до момента замены выбывших из эксплуатации основных фондов начисленная амотризация является временно свободной и может использоваться, как дополнительный источник расширенного производства. Кроме того, использованию амортизации на расширенное воспроизводство содействует научно- технический прогресс, в результате которого некоторые виды основных фондов могут удешевляться, в действие водятся более современные более производительные машины и оборудование. Амортизационные отчисления проводятся предприятиями ежемесячно по нормам балансовой стоимости основных фондов или инвентарным объектам. В течении года ежемесячную сумму амортизации определяют так: к начисленной за предыдущий месяц сумме прибавляют амортизационные отчисления по поступившим объектам и вычитают сумму амортизации по бывшим объектам предыдущим месяцам. Одновременно величина произведенных в прошлом месяце амортизационных отчислений корректируются в связи с истечением в этом месяце сроков службы полностью амортизированных основных средств. Начисления амортизации прекращается в период реконструкции или технического перевооружения основных средств с их полной остановкой. На это время продлевается нормативный срок их службы. Амортизационные отчисления также не производятся в случае перевода основных средств на консервацию. Также большое значение имеют экономические обоснованные нормы амортизации, представляющие отношение к годовой суммы амортизации к первоначальной стоимости какого- либо средства труда, выраженное в процентах и считается по формуле: Ат=(Сп- Сл)/(Т*Сп)*100, Где Сп-первоначальная стоимость основных средств; Сл-ликвидационная стоимость основных средств; Т-срок полезного использования основных средств, лет. Уровень амортизации зависит от каждой составляющей этой формулы, но главной величиной является нормативный срок службы средств труда. Нижним пределом труда и является срок износа средств труда, при котором последующий капитальный ремонт становится не нужен. Верхний предел На обусловлен наименьшим сроком службы основных фондов, при котором экономический эффект замены действующих фондов новыми повышает эффективность их модернизации и ремонта. Норма амортизации позволяют, с одной стороны, обеспечить полное возмещение стоимости выбывающих из эксплуатации основных фондов, а с другой - установить подлинную себестоимость продукции, составным элементом которой выступают амортизационные отчисления. С точки зрения коммерческого расчета, одинаково плохо, как снижение норм амортизации, так и их необоснованное завышение, вызывающее искусственное удорожание продукции и снижение рентабельности производства. Нормы амортизации периодически пересматриваются, так как изменяются сроки службы основных фондов, ускоряется процесс переноса их стоимости на изготовляемый продукт по воздействием научно- технического прогресса и других факторов. Также периодически производится и переоценка основных фондов. Ее цель состоит в том, чтобы привести балансовую стоимость основных фондов соответствии с действующими ценами и условиями воспроизводства. Амортизационные отчисления производятся в течении нормативного срока службы основных фондов или срока, за который их балансовая стоимость полностью переносится на издержки производства и обращения. Амортизационные отчисления поступают на расчетный счет и расходуются непосредственно с расчетного счета на финансирование новых капитальных вложений в основный средства или направляются в долгосрочные финансовые вложения, на приобретение стройматериалов, оборудование, а также нематериальных активов. В момент выбытия объекта с предприятия его первоначального стоимость сопоставляется с суммой накопленных амортизационных отчислений. Результат относят на финансовые результаты предприятия. НОРМА АМОРТИЗАЦИИ Для объективного формирования амортизационного фонда необходима обоснованная система норм амортизации. Норма амортизации - это установленный в процентах от балансовой стоимости размер амортизации за определенный период по конкретному виду основных средств Для целей бухгалтерского учета расчет нормы амортизации выполняется по двум формулам: Na = (ОСп - ОСл): (Та Ч ОСп) Ч 100% где Na - годовая норма амортизации, %; ОСп - первоначальная стоимость основных средств, в тенге; ОСл - ликвидационная стоимость основных средств, в тенге; Та - нормативный срок службы (амортизационный период) основных средств, в годах. Применяется еще одна формула расчета нормы амортизации исходя из срока полезного использования объекта основных средств: Na = (1 / T) Ч 100%, где Na - норма амортизации объекта основных средств, %; Т - срок полезного использования объекта основных средств, в годах .Формула применяется для определения нормы амортизации как для целей бухгалтерского учета, так и для целей налогообложения. Именно для последних существует третья формула расчета нормы амортизации: Na = (2 / Т) Ч 100%, Где Na- норма амортизации, %; Т - срок полезного использования объекта основных средств, в месяцах. Определение срока полезного использования объекта основных средств производится исходя из: - ожидаемого срока использования этого объекта в соответствии с ожидаемой производительностью или мощностью; - ожидаемого физического износа, зависящего от режима эксплуатации (количества смен), естественных условий и влияния агрессивной среды, системы проведения ремонта; - нормативно-правовых и других ограничений использования этого объекта (например, срок аренды). В случаях улучшения (повышения) первоначально принятых нормативных показателей функционирования объекта основных средств в результате проведенной реконструкции или модернизации организацией пересматривается срок полезного использования по этому объекту. Срок полезного использования объекта основных средств определяется в соответствии с требованиями Классификации основных средств, включаемых в амортизационные группы. Амортизируемые объекты основных средств распределяются по амортизационным группам следующим образом: первая группа - все недолговечное имущество со сроком полезного использования от 1 года до 2 лет включительно; - вторая группа - имущество со сроком полезного использования свыше 2 лет до 3 лет включительно; - третья группа - имущество со сроком полезного использования свыше 3 лет до 5 лет включительно; - четвертая группа - имущество со сроком полезного использования свыше 5 лет до 7 лет включительно; - пятая группа - имущество со сроком полезного использования свыше 7 лет до 10 лет включительно; - шестая группа - имущество со сроком полезного использования свыше 10 лет до 15 лет включительно; - седьмая группа - имущество со сроком полезного использования свыше 15 лет до 20 лет включительно; - восьмая группа - имущество со сроком полезного использования свыше 20 лет до 25 лет включительно; - девятая группа - имущество со сроком полезного использования свыше 25 лет до 30 лет включительно; - десятая группа - имущество со сроком полезного использования свыше 30 лет. Классификация основных средств, включаемых в амортизационные группы, утверждается Правительством Республики Казахстан. Для тех видов основных средств, которые не указаны в амортизационных группах, срок полезного использования устанавливается предприятием в соответствии с техническими условиями или рекомендациями организаций-изготовителей. На основе этих нормативных сроков службы рассчитываются нормы амортизации по элементам основных средств, то есть определяется конкретный объем ресурсов, выведенных из-под налогообложения, следовательно, создается финансовая база воспроизводства основных фондов. Уровень норм амортизации определяет объем ресурсов, необходимых для восстановления изношенной части основных средств. С помощью норм амортизации регулируется скорость оборота основных средств, интенсифицируется процесс их воспроизводства. Техническая и производственная политика на предприятии осуществляется именно через нормы амортизации и их дифференциацию по группам основных средств. Эти нормы должны быть экономически обоснованы, установлены в централизованном порядке, основываться на единых принципах построения. Вследствие технического прогресса и изменяющихся условий эксплуатации основных средств, нормы амортизации должны периодически пересматриваться. Нормы амортизации основных средств могут быть средними и дифференцированными. Средняя норма - это единая норма в целом для предприятия; дифференцированные нормы устанавливаются по отдельным видам основных средств в зависимости от условий и характера использования. Последние предпочтительнее, так как сроки службы отдельных видов основных средств различны и их воспроизводство происходит по конкретным средствам труда. К тому же правильный учет износа основных средств возможен на основе дифференцированных норм амортизации, а средние нормы требуют ежегодного пересмотра, поскольку производственные условия постоянно меняются. В настоящее время, как правило, действуют дифференцированные нормы. Средние же нормы применяются для планирования и контроля производства в укрупненных масштабах. Нормы амортизации должны обеспечить более полный учет нормативных сроков службы машин и оборудования и морального износа основных средств, а также прекращения неэффективного капитального ремонта физически изношенного оборудования. Нормы амортизационных отчислений предусматриваются только для полного восстановления основных средств. Одновременно все виды ремонта основных средств (текущий, средний и капитальный) должны производиться за счет средств ремонта основных средств, создаваемых в производственных объединениях и на предприятиях, с включением в себестоимость продукции, работ и услуг. ОСНОВНЫЕ СПОСОБЫ НАЧИСЛЕНИЯ АМОРТИЗАЦИОННЫХ СРЕДСТВ Амортизация основных средств это процесс переноса их стоимости по мере их физического или морального износа на стоимость производимой организацией продукции. Амортизация основных средств включается в издержки, а отчисления определяются на основе установленных норм и балансовой стоимости основных фондов, на которые начисляется амортизация. Амортизационные отчисления устанавливаются в процентах к балансовой стоимости основных средств. Износ – стоимостной показатель потери объектами основных средств физических качеств или утраты технико-экономических свойств, а вследствие этого и стоимости Поэтому предприятию следует обеспечить накапливание источников, необходимых для приобретения и восстановления окончательно износившихся основных средств. Такое накапливание достигается за счет включения в издержки производства сумм амортизационных отчислений. Расчет амортизации основных средств служит основанием для записи сумм амортизационных отчислений, то есть износа основных средств, по кредиту счета 2420 "Амортизация основных средств" в корреспонденции со счетами учета затрат на производство. Таким образом, оборот по кредиту счета 2420 "Амортизация основных средств" отражает не только сумму износа всех объектов основных средств предприятия, но и сумму возмещенной их стоимости через амортизационные отчисления, т.е. сумму начисленной амортизации за отчетный период. Оборот по дебету счета 2420 "Амортизация основных средств" – это сумма износа по выбывшим объектам, независимо от причины выбытия. Начисление амортизации прекращается по мере начисления (возмещения) предприятием полной первоначальной стоимости основных средств. Амортизация производится следующими способами начисления амортизационных отчислений: линейным и нелинейными (уменьшающегося остатка; по сумме лет срока полезного использования; пропорционально объему произведенной продукции). Согласно ПБУ 6/01 начисление амортизации объектов основных средств производится одним из следующих способов:13 линейный способ; способ уменьшаемого остатка; способ списания стоимости по сумме чисел лет срока полезного использования; способ списания стоимости пропорционально объему продукции (работ). Применение одного из способов начисления амортизации по группе однородных объектов основных средств производится в течение всего срока полезного использования объектов, входящих в эту группу. Годовая сумма амортизационных отчислений определяется: при линейном способе - исходя из первоначальной стоимости или (текущей (восстановительной) стоимости (в случае проведения переоценки) объекта основных средств и нормы амортизации, исчисленной исходя из срока полезного использования этого объекта; при способе уменьшаемого остатка - исходя из остаточной стоимости объекта основных средств на начало отчетного года и нормы амортизации, исчисленной исходя из срока полезного использования этого объекта и коэффициента не выше 3, установленного организацией; при способе списания стоимости по сумме чисел лет срока полезного использования - исходя из первоначальной стоимости или (текущей (восстановительной) стоимости (в случае проведения переоценки) объекта основных средств и соотношения, в числителе которого - число лет, остающихся до конца срока полезного использования объекта, а в знаменателе - сумма чисел лет срока полезного использования объекта. В течение отчетного года амортизационные отчисления по объектам основных средств начисляются ежемесячно независимо от применяемого способа начисления в размере 1/12 годовой суммы. По основным средствам, используемым в организациях с сезонным характером производства, годовая сумма амортизационных отчислений по основным средствам начисляется равномерно в течение периода работы организации в отчетном году. При способе списания стоимости пропорционально объему продукции (работ) начисление амортизационных отчислений производится исходя из натурального показателя объема продукции (работ) в отчетном периоде и соотношения первоначальной стоимости объекта основных средств и предполагаемого объема продукции (работ) за весь срок полезного использования объекта основных средств. В процессе эксплуатации однородных объектов основных средств нельзя применять различные методы начисления амортизационных отчислений. По остальным основным средствам налогоплательщик вправе применять один из способов, названных выше. Выбранный налогоплательщиком способ в отношения амортизации не может быть изменен в течение всего периода начисления амортизации по этому объекту. Рассмотрим сущность отдельных способов. Линейный способ погашения первоначальной стоимости объекта предусматривает равномерное включение в себестоимость продукции (работ, услуг) этой стоимости в течение всего срока его службы. Результат использования данного объекта в период эксплуатации не имеет никакого значения, поскольку норма амортизации остается постоянной. Поэтому досрочное списание его в силу форс-мажорных обстоятельств, подтвержденных в установленном порядке, предопределяет прямой убыток для организации, размер которого тем выше, чем раньше он выбывает из эксплуатации. На годовой размер амортизационных отчислений (Агод) по данному методу оказывают влияние три составляющие: — первоначальная стоимость объекта (Пст ); — ликвидационная стоимость объекта (Лст ); — срок его службы (С). Агод = (Пст-Лст)/С Применение линейного метода целесообразно по отношению к пассивной части основных средств (зданиям, сооружениям и т. п.), поскольку их использование не связано с действием каких-либо факторов переменного характера. Достоинством данного метода является простота расчетов ежегодных (ежемесячных) амортизационных отчислений. Линейный способ позволяет сблизить бухгалтерский и налоговый учет. Недостаток – при начислении амортизации не учитываются ни объем произведенной на амортизируемом объекте основных средств продукции, ни режим эксплуатации объекта, ни напряженность производственной программы. Таким образом, равномерное начисление амортизации при рассматриваемых способах не обеспечивает концентрацию ресурсов, необходимую для быстрой замены оборудования, подверженному активному влиянию морального износа; стимулирующая роль амортизации существенно возрастает с применением способов ускоренной амортизации.14 Метод уменьшаемого остатка есть вариант ускоренного начисления амортизационных отчислений. При использовании названного метода годовая сумма амортизационных отчислений определяется следующим образом: Агод= Ост · N; Ост — остаточная стоимость основных средств на начало года,тг.; N — норма амортизационных отчислений, исчисленная исходя из срока полезного использования объекта основных средств, %. В отличие от линейного способа способ уменьшаемого остатка предполагает последовательное уменьшение годовой суммы амортизационных отчислений. Так, если в первый год было амортизировано 16,67% первоначальной стоимости, то в последний — лишь 6,7% (8373 : 125 000), или на 10% меньше. Но что еще более важно, довольно значительная часть стоимости оборудования оказалась недоамортизированной, а именно 41 854 тг., или 33,5% первоначальной стоимости. ПБУ 6/01 не содержит каких-либо рекомендаций о порядке списания этой части стоимости имущества. Но если предположить, что недоамортизированная часть стоимости должна быть отнесена на затраты производства последнего, шестого года, что составит 40,2% первоначальной стоимости [(41 854 + 8373 ) : 125 000 • 100%]. Такое резкое увеличение затрат может привести к значительному снижению прибыли предприятия и ухудшению его финансового состояния. Исходя из этого можно предположить, что применение способа уменьшаемого остатка без коэффициента ускорения нецелесообразно. Способ уменьшаемого остатка с коэффициентом ускорения. Предприятия могут применять коэффициент ускорения в размере не выше двух. Данный способ начисления амортизации разрешен по высокотехнологичным основным средствам. Годовая сумма амортизационных отчислений при этом способе их начисления определяется по формуле: Агод= Ост · N· К, где К — коэффициент ускорения, установленный для данного вида высокотехнологичного оборудования. В рассматриваемом примере коэффициент ускорения составил два, но это не означает, что не может быть использован другой коэффициент, его величина может быть и ниже двух. При коэффициенте ускорения достигается более высокая степень амортизируемости основных средств. Как правило, сумма амортизационных отчислений по последнему году не рассчитывается, а считается вся остаточная стоимость. Если определена ликвидационная стоимость, то сумма амортизации последнего года ограничивается размером, необходимым для уменьшения остаточной стоимости объекта до ликвидационной. Поскольку при данном способе в первые годы списывается большая часть стоимости объекта основных средств (в первые три года переносится на затраты более 70% их стоимости), то данный способ относится к способам ускоренной амортизации. Способ списания стоимости по сумме чисел срока полезного использования (кумулятивный метод) представляет собой также один из вариантов ускоренной амортизации основных средств. Данный метод иногда называют «методом падающих чисел». В его основу заложены следующие принципы: 1. При расчете суммы амортизации по каждому году берется неизменная величина — амортизируемая стоимость объекта. 2. Амортизируемая стоимость делится на исчисленную расчетным путем сумму чисел срока полезного использования и умножается на число лет срока службы объекта по годам убывания. Такой расчет делается ежегодно по формуле: Агод = Пст · t/T, где Пст - первоначальная стоимость объекта основных средств, тг; T — сумма чисел лет срока полезного использования объекта основных средств, лет; t – оставшееся число лет эксплуатации объекта основных средств, лет. Способ списания стоимости по сумме чисел лет срока полезного использования также является одним из вариантов ускоренной амортизации основных средств. Как видно, годовая сумма амортизационных отчислений снижается, что по существу соответствует самой природе эксплуатации основных средств, которые теряют со временем свои качественные характеристики ввиду физического и морального старения. В то время как их потребительные свойства убывают, сумма накопленного износа продолжает расти, достигая к концу последнего — 6-го года функционирования — первоначальной стоимости за минусом полезных отходов. Методы ускоренной амортизации для отечественной практики являются достаточно новыми, но в условиях рынках становятся наиболее оптимальными. Они применяются для объектов основных средств; стоимость которых уменьшается в зависимости от срока полезного использования; быстро наступает моральный износ; расходы на восстановление объекта возрастают с увеличением срока службы. Данные способы начисления амортизации не изменяют объема амортизации основных средств за весь период их полезного использования, а лишь перераспределяют его по отдельным периодам в течение всего срока службы. Способ списания стоимости пропорционально объему продукции (работ) созвучен по своей сути производственному методу, широко применяемому в странах с развитой рыночной экономикой. Его суть: погашение первоначальной стоимости объекта прямо пропорционально его отдаче. Период времени нахождения в эксплуатации не оказывает никакого влияния на процесс начисления амортизации. Величина ежегодных амортизационных отчислений зависит от количества выпускаемой продукции в соответствующем периоде. Годовая сумма амортизационных отчислений рассчитывается по формуле: Агод = Пст/М · m, где Пст - первоначальная стоимость объекта основных средств, тг; М – объем продукции за весь период срока полезного использования актива, ед.; m – объем продукции в соответствующем году, ед. Этот способ начисления амортизационных отчислений еще называют производственным. В отличие от ранее рассмотренных, равномерного распределения амортизационных отчислений в течение года при этом способе нет. Сумма начисленных амортизационных отчислений помесячно зависит от конкретного объема выпуска продукции в соответствующем месяце. В результате амортизационные отчисления изменяются в строгом соответствии с изменением объема производства и поэтому переходят из разряда постоянных издержек к разряду переменных. При достаточно четко прогнозируемом подходе к определению вероятной отдачи соответствующего объекта в течение срока его службы применение метода списания стоимости пропорционально объему продукции (работ) рассматривается как более предпочтительное в сравнении с ранее рассмотренными методами. Однако на практике данный способ применяется крайне редко из-за технических сложностей в расчетах. Таким образом, при любом способе начисления амортизации общая сумма амортизационных отчислений за весь срок полезного использования объекта равна амортизируемой стоимости основных средств. Вместе с тем сумма ежегодной амортизации существенно различается в зависимости от принятого способа ее начисления. Сравнение способов уменьшающегося остатка и списание стоимости по сумме чисел лет срока полезного использования с линейным способом показывает формирование амортизационных отчислений в первый год службы объекта в большей сумме, нежели при линейном способе. В то же время по последнему сроку службы объекта имеет место обратная картина. Для линейного способа характерна и большая величина остаточной стоимости в сравнении с предыдущими методами. Ускоренные способы начисления амортизационных отчислений позволяют быстрее формировать средства амортизационного фонда и проводить ускоренную реновацию основных средств в соответствии с требованиями технического прогресса. Рекомендуется применять ускоренную амортизацию по той части фондов, которые используются для увеличения производства средств вычислительной техники, прогрессивных видов материалов, приборов, оборудования, увеличения экспорта продукции. 19Вместе с тем метод ускоренной амортизации не допускается в отношении машин и оборудования, нормативный срок службы которых не превышает трех лет. Недостаток ускоренных способов: их использования стоимость основных средств по балансу имеет большие отклонения от их рыночной стоимости. Это расхождение возникает в результате более быстрого снижения балансовой стоимости объектов основных средств по сравнению с их рыночной стоимостью. Обособленное место производственного способа по отношению к другим способам начисления амортизации, обусловлено сущностью самого способа, т.к. в основе его степень эффективности службы конкретного объекта: чем большая отдача, тем большая сумма начисленных амортизационных отчислений. Поэтому рассматривать данный метод как один из вариантов ускоренной амортизации неправомерно. Выбранный способ начисления амортизации по каждой конкретной группе основных средств не может быть изменен в течение всего периода начисления амортизации по объекту амортизируемого имущества и должен быть зафиксирован в учетной политике организации. Изменение заявленного способа начисления амортизации в течение срока полезного использования основных средств в бухгалтерском и налоговом учете не допускается. ВЛИЯНИЕ СПОСОБОВ НАЧИСЛЕНИЯ АМОРТИЗАЦИИ ОСНОВНЫХ СРЕДСТВ Применение разных способов амортизации ведет к списанию сумм износа различными темпами, что определяет и размер амортизационных отчислений, за счет которых изменяется размер себестоимости продукции, что, в свою очередь, отражается на финансовых результатах организации. Возможность оптимизации амортизационных сумм позволяет предприятию целенаправленно влиять на финансовые результаты. Исходя из объективно обоснованного положения, что чем больше размер амортизационных отчислений, тем выше расходы предприятия за тот же период, следовательно, тем меньше прибыль, можно сделать вывод о комплексном влиянии амортизации на формирование финансового результата от экономической деятельности за этот период. Вместе с тем, сумма начисленной за период амортизации, в свою очередь, зависит от следующих факторов: первоначальная стоимость объекта основных средств (или восстановительная, если проводилась переоценка), которая выступает отправной точкой и исходной величиной для начисления амортизации по мере износа данного объекта; выбранный способ начисления амортизации с учетом текущих возможностей оптимизации амортизационной политики предприятия; срок эксплуатации и срок полезного использования объекта основных средств. Учитывая тот факт, что любое предприятие заинтересовано в контроле получаемого финансового результата, политика управления амортизационными отчислениями на основе результатов анализа степени влияния суммы начисляемой амортизации на финансовый результат, позволяет объективно оптимизировать амортизационные суммы. Влияние способов начисления амортизации основных средств в бухгалтерском и налоговом учете на финансовые результаты организации обусловлено тем, что в большинстве отраслей национальной экономической системы этот элемент затрат имеет достаточно большой удельный вес, что предполагает системный характер влияния выбора способа амортизации на результаты хозяйственной деятельности предприятия. В частности, одним из распространенных приемов является использование линейного способа в отношении дорогостоящих объектов основных средств с длительным сроком полезного использования (здания, сооружения, технологически сложное оборудование и т.п.) в комбинации со способом списания стоимости пропорционально объему продукции в отношении активной части основных средств (станки, простое оборудование и т.п.). Такой подход позволяет в течение длительного срока сохранять уровень амортизационных отчислений примерно на одном уровне, что ведет к увеличению финансового результата в крупных организациях сложного технологического профиля. Напротив, применение такими организациями способа списания стоимости по сумме чисел лет срока полезного использования привело бы к чрезмерно высоким затратам после приобретения крупных объектов основных средств, например, технологических комплексов, или введения в эксплуатацию нового цеха для производства нового продукта. 2.1 Характеристика предприятия АО «Каспий Нефть»  История Акционерное общество «Каспий нефть» (далее – «Компания») было создано и зарегистрировано в городе Атырау 22 января 1997 года в организационно-правовой форме акционерного общества. Выше перечислены основные этапы становления Компании: Единственным акционером Компании является Precious Oil Products B.V. (далее – «POP»), компания, зарегистрированная в соответствии с законодательством Королевства Нидерланды. У Компании нет дочерних компаний или филиалов. Конечной контролирующей стороной POP является Glenville Asset Management Pte Ltd. в качестве доверительного управляющего Steppe Capital Pte Ltd., конечной холдинговой компанией, зарегистрированной в Сингапуре. Конечным владельцем Компании является г-н Кулибаев Т.А. Основная деятельность Основной деятельностью Компании является разведка, добыча, первичная обработка, транспортировка и реализация углеводородного сырья нефтяного месторождения Айранколь. Нефтяное месторождение Айранколь расположено в юго-восточной части Прикаспийской впадины и Южно-Эмбинской нефтегазоносной области. Согласно административному делению, площадь месторождения входит в состав Жылыойского района Атырауской области Республики Казахстан. Головной офис Компании находится в г. Атырау в 190 км от месторождения. Ближайшим населенным пунктом является г. Кульсары и нефтяные промыслы Косшагыл и Карсак. Среднесписочное количество сотрудников Компании в 2018 год составило 282 человека (2017 год: 279 человек). Миссия Компании Основные направления развития Компании включают: экономический рост, увеличение прибыли и объемов добычи нефти, снижение себестоимости и оптимизация затрат за счет обновления технологии и перехода к высокотехнологическому и эффективному оборудованию, сохранение окружающей среды, бережливое использование природных ресурсов. В ходе реализации миссии, Компания руководствуется следующими приоритетами в своей операционной деятельности и при принятии инвестиционных решений: Поддержание стабильных объемов добычи нефти; Прибыльность – как необходимое условие существования Компании и получение дивидендов акционером; Эффективное поддержание добычи нефти путем контроля над издержками и повышения эффективности финансово-хозяйственной деятельности, а также поиска способов интенсификации добычи и повышения коэффициента извлечения нефти посредством применения новых технологий; Эффективные геолого-технические мероприятия; Неукоснительное соблюдение законодательных требований РК в области недропользования, охраны труда, промышленной и экологической безопасности; Развитие человеческого капитала, как основного движущего фактора развития и обеспечения конкурентоспособности; Принятия решений в инвестиционной деятельности на основе тщательного анализа результативности и эффективности. Производственная структура Основным направлением деятельности Компании является нефтедобыча. Как результат, операционная структура Компании возглавляется техническим директором, который несет основную ответственность за осуществление операционной деятельности Компании. Среднесписочная численность производственного персонала в 2018 году составила 219 человек (2017 год: 217 человек), что составляет 78% (2017 год: 78%) от общей среднесписочной численности сотрудников.  Стратегия деловой активности Стратегия деловой активностиSWOT анализ |