Амортизация как источник финансирования капитальных вложений

Скачать 1.35 Mb. Скачать 1.35 Mb.

|

|

Амортизация как источник финансирования капитальных вложений. Амортизационные отчисления — наиболее стабильный источник финансирования капитальных вложений, их доля в структуре источников финансирования капитальных вложений составляет более 20%. Основной капитал в процессе кругооборота подвергается физическому, моральному и информационному износу. Следует различать физический износ первого и второго рода. Физический износ первого рода вызывается физическим снашиванием в процессе целесообразного использования. Физический износ второго рода связан с потерей потребительских свойств основного капитала от бездействия, а так же от внешнего воздействия (например, под влиянием атмосферных условий). Моральный износ оборудования происходит под воздействием научно-технического и хозяйственного прогресса. Информационный износ проявляется в снижении цены элементов основного капитала, выручки и рентабельности осуществляющегося с его помощью производства продукции. Однако на практике износ информационного износа не осуществляется. Амортизационные отчисления не редко рассматриваются как важный источник финансового покрытия разрабатываемых бизнес-проектов. Амортизационные отчисления непосредственно предназначены для того, чтобы происходило финансирование капитальных вложений для простого воспроизводства в масштабах национальной экономики. Вместе с тем, обратное вложение денежных средств может стать фактором дополнительного финансирования отдельного предприятия, усовершенствования орудий труда, повышающих эффективность производства. Величина амортизационных сумм, которыми может располагать предприятие, определяется тремя факторами: балансовой стоимостью основных средств, сроками их службы, методом исчисления размеров амортизации. Различают линейную и нелинейную форму амортизационных отчислений. При линейном исчислении амортизации происходит равномерное списание стоимости основных фондов в течение всего срока их службы. Нелинейное исчисление амортизации является дополнительным и представляет собой неравномерное списание стоимости основных фондов и применяется ни всегда. С учетом метода начисления амортизации определяется норма амортизации. Норма амортизации - это процент стоимости основных средств, который начисляется в течение месяца. Норма амортизации определяется исходя из всего срока полезного использования каждого объекта основных средств. При применении линейного метода норма амортизации определяется равномерно в течение всего срока службы основных средств. Она рассчитывается отдельно по каждому объекту амортизируемого имущества по формуле: где К - норма амортизации в % к первоначальной стоимости объекта амортизируемого имущества, п - срок полезного использования данного объекта амортизируемого имущества, выраженный в месяцах. В отношении основных средств, подверженных угрозе морального износа, предприятие имеет право применить нелинейное исчисление амортизации. В этом случае общий срок службы разбивается на два периода: - в первый период амортизируется до 20% стоимости с повышенным коэффициентом, но не более 2; - во второй период равномерно амортизируется остаточная стоимость. Методы и порядок расчета амортизационных отчислений. В соответствии с ФСБУ 6/2020 начисление амортизации основных средств может производиться одним из следующих способов: линейный способ уменьшаемого остатка способ списания стоимости пропорционально объему продукции (работ) При линейном способе годовая сумма амортизационных отчислений рассчитывается, исходя из первоначальной стоимости или текущей (восстановительной) стоимости объекта основных средств и нормы амортизации, исчисленной на основе срока полезного использования этого объекта. В течение отчетного года амортизационные отчисления начисляются ежемесячно в размере 1/12 годовой суммы. В бухучете амортизируют: основные средства; нематериальные активы; право пользования активом. Лимиты стоимости амортизированного имущества в бухучете не установлены, но компания вправе установить такие ограничения самостоятельно (п. 5 ФСБУ 6/2020, п. 3 ПБУ 14/2007, п. 17 ФСБУ 25/2018). В налоговом учете амортизируется имущество с первоначальной стоимостью от 100 000 рублей и сроком полезного использования больше 12 месяцев. К амортизируемому имуществу в НУ относят основные средства и НМА (ст. 256 НК РФ). В бухгалтерском учете, на основании п. 35, 36 ФСБУ 6/2020, выделяют несколько способов начисления амортизации: линейный; уменьшаемого остатка; списания стоимости пропорционально объему продукции (работ). В налоговом учете ст. 259 НК РФ выделяет линейный и нелинейный способы. Начисления по объекту ОС необходимо начинать: с даты признания в бухучете; с 1-го числа месяца, следующего за месяцем признания ОС, но закрепив такой вариант в учетной политике (пп. «а» п. 33 ФСБУ 6/2020, информационное сообщение Минфина России № ИС-учет-29 от 03.11.2020, п. 7 ПБУ 1/2008). Наличие государственной регистрации не влияет на дату начала амортизационных начислений по ОС в бухучете. Исключение — случаи, когда госрегистрация является обязательным условием для использования имущественного объекта по назначению. Прекращаются начисления: с даты списания ОС; с 1-го числа месяца, следующего за месяцем списания ОС, если это установлено учетной политикой (пп. «б» п. 33 ФСБУ 6/2020, п. 7 ПБУ 1/2008). Расчет амортизации основных средств Линейный способ: А = С / СПИ / 12 (2) где А – сумма амортизации за месяц; С — первоначальная или восстановительная (в случае проведения переоценки) стоимость объекта ОС; СПИ – срок полезного использования объекта ОС в годах. Способ уменьшаемого остатка: А = О / СПИ * К / 12 (3) где А – сумма амортизации за месяц; О – остаточная стоимость объекта ОС на начало года, в котором рассчитывается амортизация; СПИ – срок полезного использования объекта ОС в годах; К – коэффициент, установленный организацией (не выше 3). Способ списания стоимости по сумме чисел лет срока полезного использования: А = С * ЧЛ / ∑ЧЛ /12 (4) где А – сумма амортизации за месяц; С — первоначальная или восстановительная (в случае проведения переоценки) стоимость объекта ОС; ЧЛ – число лет, остающихся до конца срока полезного использования объекта ОС; ∑ЧЛ – сумма чисел лет срока полезного использования объекта ОС; Способ списания стоимости пропорционально объему продукции (работ): А = ПС * ОФ / ОП (5) где А – сумма амортизации за месяц; ПС – первоначальная стоимость объекта ОС; ОФ – натуральный показатель объема продукции (работ) в текущем месяце; ОП – предполагаемый объем продукции (работ) за весь срок полезного использования объекта ОС. При применении линейного способа и способа списания стоимости пропорционально объему продукции для определения суммы амортизации формулы для НМА аналогичны формулам для ОС. Отличие в способах касается только использования метода уменьшаемого остатка. При определении суммы начисленной амортизации формула для ОС предполагает исчисление годовой суммы амортизации, которая затем делится на 12. Соответственно, и остаточная стоимость берется на начало года. А для НМА по формуле рассчитывается только ежемесячная сумма амортизации, т. е. остаточная стоимость берется на начало каждого месяца. Поэтому для ОС при таком способе в течение года сумма ежемесячной амортизации будет одинаковая, а для НМА каждый месяц разная. Кроме того, для ОС в знаменателе формулы используется постоянный показатель СПИ за весь срок полезного использования, а при расчете амортизации НМА – оставшийся срок полезного использования. Таблица 1 - Исходные данные предпроектной оценки рассматриваемого инвестиционного проекта

Оценка эффективности проекта по показателям чистой текущей стоимости в конце срока реализации, внутренней нормы доходности, дисконтированного срока окупаемости, индекса рентабельности. Порядок расчета чистой текущей стоимости долгосрочной инвестиции в условиях дифференцированного воздействия инфляции на различные составные части проектного денежного потока представлен в таблице 2. Таблица 2 - Порядок расчета чистой текущей стоимости долгосрочной инвестиции в условиях дифференцированного воздействия инфляции на различные составные части проектного денежного потока

Взаимосвязь между реальной и номинальной дисконтными ставками можно оценить с использованием следующей модели зависимости: где rn - номинальная дисконтная ставка; r - реальная дисконтная ставка; i - ожидаемая ставка инфляции. Предполагаемый срок реализации - 3 года. Реальная дисконтная ставка инвестиционного проекта составляет 12% в год. А ставка инфляции, характеризующая рост цен на кредитные ресурсы - 15%. Следовательно, Срок окупаемости инвестиционного проекта определяет продолжительность периода времени, необходимого для возмещения начальных инвестиционных затрат из чистых денежных потоков. В ходе расчета дисконтированного срока окупаемости (DPB) оценивается период, за который кумулятивная текущая стоимость чистых денежных потоков достигает величины начальных инвестиционных затрат (Io). Следовательно, срок окупаемости равен DPB=2+ Внутренняя норма рентабельности (IRR) представляет собой процентную ставку r, которая делает текущую стоимость проектных денежных потоков равной начальным инвестиционным затратам. Таким образом, IRR приравнивает проектную NPV нулю. Считается, что если внутренняя норма рентабельности превосходит цену капитала, следует принять проект, в противном случае он должен быть отвергнут. Данный показатель определим с помощью финансовой функции ВСД в программе Excel

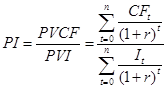

Так как ставка дисконтирования (28,8%) ниже внутренней нормы рентабельности IRR (63,0%), то вложенный в проект капитал принесет положительное значение NPV, следовательно, проект можно принять. Среди показателей эффективности долгосрочного инвестирования особое место занимает индекс рентабельности (PI). Он равен отношению текущей стоимости будущих денежных потоков (PVCF) к текущей стоимости инвестиционных затрат (PVI), и определяется по формуле:  или Следовательно, PI=(639718+767661)/ 767661=1,83> 1. Вывод: инвестиционный проект можно считать эффективным, так как: Чистая текущая стоимость проектного денежного потока положительна (NPV=639718 > 0) Срок окупаемости меньше установленного инвесторами нормативного промежутка времени (DPB =2,27<3). Внутренней нормы рентабельности IRR больше ставки дисконтирования (63%>28,8%). Индекс рентабельности больше 1 (PI=1,83 > 1). Определение чувствительности проектной чистой текущей стоимости к изменениям в оценке базовых показателей по их наилучшим и наихудшим значениям Анализ чувствительности проектной NPV представлен в таблице 3. Таблица 3 - Расчет величины проектной NPV при пессимистическом значении объема реализации за год

Таблица 4 - Расчет величины проектной NPV при оптимистическом значении объема реализации за год

Таким образом, анализ чувствительности проектной NPV, показал: по пессимистическому варианту: наибольшее значение чистая текущая стоимость проектных денежных потоков принимает при увеличении дисконтной ставки на 40%. наименьшее значение чистая текущая стоимость проектных денежных потоков принимает при уменьшении объема реализации в год на 20%. по оптимистическому варианту: наибольшее значение чистая текущая стоимость проектных денежных потоков принимает при уменьшении годовых переменных затрат на 7%. наименьшее значение чистая текущая стоимость проектных денежных потоков принимает при уменьшении постоянных затрат за год на 17%. Оценивание эффективности вариантов финансирования проекта путем приобретения оборудования по договору лизинга и за счет привлечения банковского кредита Размеры лизинговых платежей определены по упрощенной схеме с учетом следующих допущений: ускоренная амортизация лизингового имущества не применяется; ремонт и обслуживание оборудования производится лизингополучателем самостоятельно за счет собственных средств; стоимость оборудования и расходы на установку снижаются на 5%; проценты за кредит, полученный лизингодателем на приобретение имущества, составляют 20% годовых; комиссионное вознаграждение лизингодателя составляет 10% от стоимости имущества; в соответствии с договором лизинга платежи осуществляются лизингополучателем с момента начала производственного использования оборудования (выпуска продукции) равными долями при погашении стоимости сделки к концу третьего года. В процессе оценки эффективности проекта при приобретении имущества по договору лизинга производится следующая корректировка денежных потоков: 1. не производятся единовременные инвестиционные затраты (исключается стоимость приобретения и установки основных фондов); 2. не производится начисление амортизации основных фондов; не реализуется морально устаревшее оборудование в конце третьего года; сумма текущих оттоков денежных средств увеличивается на размеры лизинговых платежей предприятия; сумма налога на прибыль рассчитывается с учетом изменения величины текущих затрат. Порядок расчета чистой текущей стоимости долгосрочной инвестиции в условиях дифференцированного воздействия инфляции на различные составные части проектного денежного потока с учетом лизинга представлен в таблице 5. Таблица 5 - Порядок расчета чистой текущей стоимости долгосрочной инвестиции в условиях дифференцированного воздействия инфляции на различные составные части проектного денежного потока с учетом лизинга

Оценка эффективности инвестиционного проекта с учетом финансирования за счет привлечения банковского кредита проведем путем расчета показателя NPV. При этом учитываются притоки и оттоки собственных денежных средств предприятия. То есть 1. из состава оттока по единовременным инвестиционным затратам исключается сумма привлеченного банковского кредита; 2. сумма текущих оттоков денежных средств увеличивается на размеры платежей предприятия, связанных с погашением кредита и процентов по нему; 3. при расчете налога на прибыль учитывается увеличение текущих затрат на величину процентов, уплачиваемых по кредиту; при этом сумма погашения самого кредита в состав затрат, учитываемых при налогообложении прибыли, не включается. Порядок расчета чистой текущей стоимости долгосрочной инвестиции в условиях дифференцированного воздействия инфляции на различные составные части проектного денежного потока с учетом финансирования представлен в таблице 12. Таблица 6 - Порядок расчета чистой текущей стоимости долгосрочной инвестиции в условиях дифференцированного воздействия инфляции на различные составные части проектного денежного потока с учетом финансирования

Таким образом, финансирование путем приобретения оборудования за счет привлечения банковского кредита под 20% годовых на срок до 2 лет является эффективным, чем приобретение оборудования по договору лизинга. Заключение В ходе оценки эффективности инвестиционного проекта установлено: Проект можно считать эффективным, так как: Чистая текущая стоимость проектного денежного потока положительна (NPV=639718> 0). Срок окупаемости меньше установленного инвесторами нормативного промежутка времени (DPB =2,27<3). Внутренней нормы рентабельности IRR больше ставки дисконтирования (63%>28,8%). Индекс рентабельности больше 1 (PI=1,83> 1). По пессимистическому варианту наибольшее значение чистая текущая стоимость проектных денежных потоков принимает при увеличении дисконтной ставки на 40%. По пессимистическому варианту наименьшее значение чистая текущая стоимость проектных денежных потоков принимает при уменьшении объема реализации в год на 20%. По оптимистическому варианту наибольшее значение чистая текущая стоимость проектных денежных потоков принимает при уменьшении годовых переменных затрат на 7%. По оптимистическому варианту наименьшее значение чистая текущая стоимость проектных денежных потоков принимает при уменьшении постоянных затрат за год на 17%. Финансирование путем приобретения оборудования за счет привлечения банковского кредита под 20% годовых на срок до 2 лет является эффективнее, чем приобретение оборудования по договору лизинга. Список литературы Инвестиции и инвестиционная деятельность : учебник / Л. И. Юзвович, М. С. Марамыгин, Е. Г. Князева, М. И. Львова, Ю. В. Куваева, М. В. Чудиновских, С. А. Дегтярев ; под общ. ред. Л. И. Юзвович ; Министерство науки и высшего образования Российской Федерации, Уральский государственный экономический университет. – Екатеринбург : Изд-во Урал. ун-та, 2021. – 498 с. Кондраков, Н.П. Бухгалтерский учет в схемах и таблицах/Н.П. Кондраков, И.Н.Кондраков. -Москва: Проспект, 2019. -280 с. Кочкаева Д.О. Экономическая эффективность инвестиционной деятельности / Д.О. Кочкаева // «Научно-практический журнал Аллея Науки». – 2019. — №3(30). – С. 1-4. Савицкая, Г. В. Методика комплексного анализа хозяйственной деятельности: учеб. пособие. – 4-е изд. – М.: ИНФРА-М, 2019. — 384 с. Селезнева, И.П. Актуальные проблемы учета амортизации основных средств / Бухгалтер и закон. 2018. № 1 (173). | |||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||