АНАЛИЗ ДЕЯТЕЛЬНОСТИ ПАО ВТБ. Анализ деятельности пао втб

Скачать 274.17 Kb. Скачать 274.17 Kb.

|

|

МИНИСТЕРСТВО НАУКИ И ВЫСШЕГО ОБРАЗОВАНИЯ РФ ФГБОУ ВО «ТУВИНСКИЙ ГОСУДАРСТВЕННЫЙ УНИВЕРСИТЕТ» ЭКОНОМИЧЕСКИЙ ФАКУЛЬТЕТ КАФЕДРА ЭКОНОМИКИ И МЕНЕДЖМЕНТА РЕФЕРАТ по дисциплине: «Организация деятельности коммерческого банка» на тему: «Анализ деятельности ПАО ВТБ»

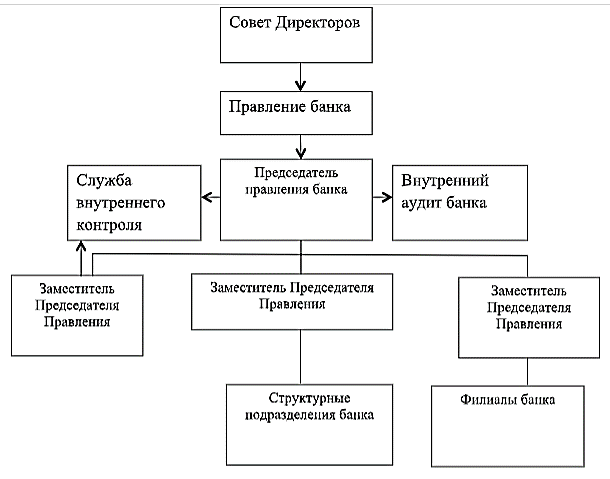

Кызыл-2023г. Кызыл-2023г.СодержаниеВведение 3 1.Характеристика ПАО ВТБ 5 2.Анализ деятельности ПАО ВТБ 8 Заключение 16 Список использованной литературы 17 ВведениеВ современных условиях финансовой нестабильности одной из основных проблем, стоящих перед банковскими системами, является поддержка на должном уровне финансовой устойчивости, что позволит банкам выполнять функции по обеспечению экономики достаточным количеством финансовых ресурсов. Банковская система имеет современную мощную систему развития, включающую товарные и финансовые рынки в своем круге взаимодействия всех участников внутреннего и внешнего рынка государства. Организационная форма в таких условиях современных играет важную роль для формирования успешного бизнеса в банковской среде. Сегодня существует множество различных форм финансовых и кредитных учреждений, передовые новые информационные услуги и методы информационных видов обслуживания клиентов банковских услуг. Именно по этой причине необходимо иметь гибкую структуру банка для того, чтобы отвечать современным вызовам банковской системы [1]. На данный момент в мире существуют множество преград, барьеров и санкций, которые не позволяют в полной мере эффективно использовать отечественным кредитным организациям свой экономический потенциал. Борьба за каждый рынок внутри страны и за ее пределами стала ещё жестче, что требует необходимых дополнительных ресурсов от кредитных организаций [2]. Актуальность данной исследовательской работы обусловлена тем, что изменения, которые постоянно происходят в экономике и банковской системе, указывают на то, что она является уязвимой к воздействию факторов, поступающих из внешней среды, кроме того она подвержена кризисам, которые часто возникают на фондовых рынках. Целью данной работы является разработка мероприятий по улучшению финансового состояния ПАО «ВТБ» на основании результатов анализа финансовой устойчивости. Для достижения поставленной цели были выявлены следующие задачи: - ознакомления с организационно-функциональной структурой организации; - изучения финансовой среды организации; - освоения основных задач финансовой работы организации; - определения основных направлений управления финансовыми ресурсами (потоками) организации (учреждения); - анализа индикаторов финансового состояния субъекта хозяйствования; - анализ внешней и внутренней экономической среды организации. Объектом исследования является ПАО «Банк ВТБ». Предметом исследования являются анализ деятельности ПАО ВТБ. 1.Характеристика ПАО ВТБИстория Банка ВТБ – это история становления флагмана отечественной банковской индустрии. ВТБ сегодня принадлежит ключевая роль в инвестиционном кредитовании экономики и развитии розничного рынка банковских услуг в России. Банк ВТБ (ПАО) является одним из ключевых финансовых институтов России, который контролирует 99,93% всех акций банков. Сотрудничество с физическими лицами, индивидуальными предпринимателя и предприятиями малого бизнеса является основным направлением работы [20]. Что делает Банк ВТБ (ПАО) действительно ключевым финансовым институтом: – Банк ВТБ (ПАО) входит в список системно значимых банков России, исходя из рейтинга надежности банков для вкладов по данным Центрального Банка в 2019 году; – офисы расположены на четырех континентах, что говорит об эффективном использовании международного присутствия; – 20 дочерних организаций; – уверенное закрепление всего сегмента финансового рынка [38]. Головной офис Внешторгбанка был учрежден в Москве на Кузнецком мосту в прекрасном старинном здании. Строение было возведено в начале XX века по проекту известного архитектора Адольфа Эрихсона [15]. 2 января 1991 года Банк ВТБ получил генеральную лицензию №1000, которая давала право на совершения всех видов банковских операций в российских рублях и иностранной валюте. В 1997 году государством было принято решение преобразовать Банк ВТБ в открытое акционерное общество. В период с 1999 по 2001 год уставный капитал ВТБ поднялся до 42,1 миллиарда рублей, а доля Центрального Банка РФ в капитале банка увеличилась с 96,8% до 99,9%. ВТБ заслужил звание самого капитализированного финансового института в России, СНГ, Центральной и Восточной Европе. Банк ВТБ вырос до 222 позиции в списке 1000 капитализированных банков мира журнала The Banker. В 2008 году ВТБ один из первых российских банков, который получил лицензию, дававшая право осуществлять банковскую деятельность в Китае и Индии. Это был ещё один толчок в укреплении позиций на международной банковской арене [34]. В 2009 году ситуация на рынке крайне ухудшилась. ВТБ пришлось поставить новые приоритетные задачи для сохранения устойчивости основных финансовых показателей и обеспечения стабильной работы банка в целом. Была предпринятые следующие меры: изменение кредитной политики, улучшение системы управления рисками, усиление работы с проблемной задолженностью. ВТБ успешно преодолел кризис 2009 года. К тому же большинство целевых показателей были перевыполнены, а именно: активы на 4%, кредитный портфель на 3%, клиентские пассивы на 21%, комиссионные и процентные доходы на 10% [36]. После успешно пережитого кризиса группу ВТБ ожидала тенденция роста финансовых показателей. В 2010 году чистая прибыль составила 54,8 миллиардов рублей, а к концу 2013 году она составила 100,5 миллиардов рублей. Банк ВТБ (ПАО) считается одним из крупнейших российских банков с точки зрения территориального покрытия. Всего насчитывается 34 региональных филиалов, 216 дополнительных офисов и 126 операционных офисов. Филиалы Банка открыты в 18 городах России (Архангельске, Вологде, Воронеже, Екатеринбурге, Калининграде, Кирове, Красноярске, Москве, Мурманске, Нижнем Новгороде, Великом Новгороде, Петрозаводске, Пскове, Санкт-Петербурге (7 филиалов), Ставрополе, Хабаровске, Ростове-на-Дону, Гатчине). Что касается международной арены, то имеется 2 филиала на территории Индии (город Нью-Дели) и Китая (город Шанхай). Также созданы представительства в Италии (город Милан) и Китае (город Пекин) [21]. На сегодняшний день Банк ВТБ (ПАО) является одним из значимых финансовых институтов России. Банк ВТБ (ПАО) предлагает своим клиентам широкий спектр банковских услуг: выпуск и обслуживание дебетовых карт; ипотека; кредитные карты; потребительские карты; автокредиты; кредиты для бизнеса. Деятельность Банк ВТБ (ПАО) регламентируется генеральной лицензией Банка России № 1000 от 8 июля 2015 года [26]. Организационная структура ВТБ усовершенствовалась на протяжении многих лет. Сегодня это мощный механизм, где все ячейки функционируют в четком распределении обязанностей. Согласно Уставу, руководство Группой осуществляется президентом, который является председателем правления. На рисунке 1 представлена организационная структура ПАО «Банк ВТБ».  Рисунок 1. Организационная структура ПАО «Банк ВТБ». Наивысший орган управления – общее собрание акционеров. Собрание акционеров проводится ежегодно в назначенный день, который выбирает и устанавливает Наблюдательный совет. В функции совета также входит принятие решений по поводу деятельности Группы ВТБ. Открытие филиалов и дочерних организаций на территории России и других стран утверждается правлением ВТБ. А также к функциональным обязанностям структуры входит открытие дополнительных офисов, отделений, кредитных или кассовых подразделений. Такие важные организационные обсуждения происходят на основании аналитических данных, в которых проанализированы продуктивность работы отделений, показатели эффективности и рентабельности. Что касается международных филиалов и отделений, то внутренние организационные вопросы решаются генеральным директором, при согласовании этих нюансов с высшим органом управления. Стратегически важные решения относятся к компетенции только президента. [2, С.29] Группа ВТБ продолжает оставаться отличной для международной сети российских банков более 30 банков и финансовых компаний в более чем 20 странах мира. ВТБ24 (ПАО) клиентов Банка с комплексными услугами в странах СНГ, Европы, Азии и Африки. На российском рынке группа ВТБ находится на 2. Место по всем важным показателям. Активы и счета клиентов группы ВТБ, второе место в российской финансовой группе. Основным акционером Банка ВТБ (ПАО) является Правительство Российской Федерации, осуществляемое Федеральным агентством по управлению государственным имуществом 60,9% уставного капитала. 2.Анализ деятельности ПАО ВТБДля составления анализа финансовых результатов работы компании ПАО «Банк ВТБ» необходимо обратиться к данным, которые представлены в таблице 1. Таблица 1. Анализ финансовых результатов ПАО «Банк ВТБ» за период 2020-2022 гг., млн. руб. [1]

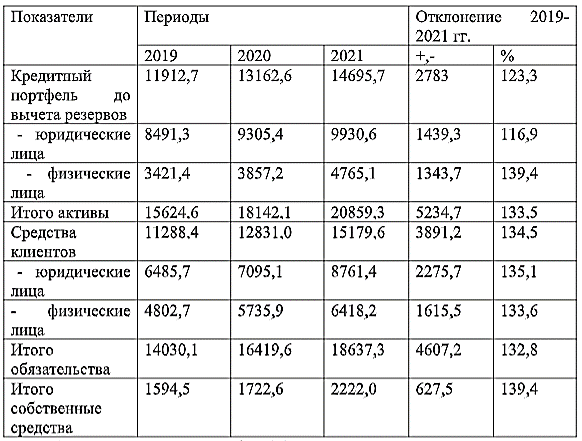

Анализируя данные табл. можно отметить, что величина процентных доходов увеличилась за период 2020-2022 гг. на 322,5 млрд. руб. или почти в 2 раза и в 2022 г. их величина составила 646,3 млрд. руб. В тоже время, наблюдается увеличение расходов на персонал и административные расходы за период 2020-2022 гг. на 124,5 млрд. руб. и в 2022 г. их величина составила 308,8 млрд. руб. Такие изменения привели к тому, величина чистой прибыли возросла за период 2020-2022 гг. на 255,8 млрд. руб. или на 199,4% и в 2022 г. их величина составила 327,4 млрд. руб. За счет доходов от ссуд получена главная доля процентных доходов. Как итог, деятельность ПАО «Банк ВТБ» за анализированный период является прибыльной. Причинами увеличения чистой прибыли являются увеличение чистого комиссионного и процентного доходов, положительные изменения от операций с ценными бумагами и производными финансовыми инструментами, увеличение объемов полученных дивидендов от дочерних организаций. Рассмотрев результаты деятельности ПАО «Банк ВТБ», целесообразно также проанализировать активы и источники их формирования. Таким образом, проведем общий анализ основных показателей баланса банка на основании данных табл. 2 Таблица 2. Анализ основных показателей баланса [1]

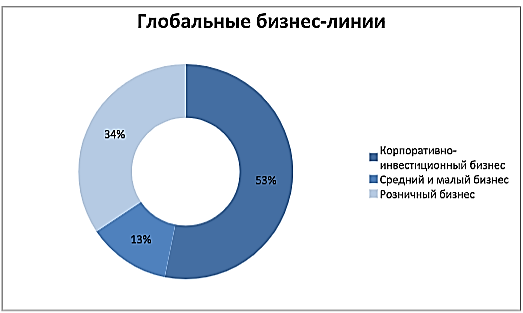

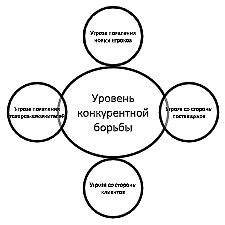

Анализируя данные табл. 2 отметим значительное увеличение размера актива банка, а именно за период 2020-2022 гг. на 5234,7 млрд. руб. или в 1,3 раза и в 2022 г. их величина составила 20859,3 млрд. руб. Что касается источников финансирования, то величина обязательств за период 2020-2022 гг. увеличилась на 4607,2 млрд. руб. или в 1,3 раза и в 2022 г. их величина составила 18637,3 млрд. руб. При этом, величина собственных источников за период 2020-2022 гг. увеличилась на 627,5 млрд. руб. и в 2022 г. их величина составила 2222,0 млрд. руб. Также наблюдаем превосходство обязательств в структуре источников финансирования деятельности ПАО «Банк ВТБ» Рассмотрим на рисунке 1.2 основные направления деятельности банка.  Рисунок 2. Структура направлений бизнеса [1] ПАО «Банк ВТБ» имеет долгосрочное сотрудничество с ведущими российскими компаниями в различных секторах экономики. Активы крупного корпоративного бизнеса на 2022 г. составляет 10,2 трлн. руб., остальные направления соответственно 6,6 трлн. руб. и 2,4 трлн.руб. Чистая процентная маржа (NIM) измеряет, насколько успешно банк реализует свою кредитную политику в текущих рыночных условиях и относительно конкурентов. В данном банке показатель NIM растет с каждым годом, это указывает на то, что руководство кредитного учреждения целесообразно использует свои ресурсы. В 2021 г. увеличился на 0,5% по сравнению с 2019 г. Показатели эффективности и рентабельности более подробно отображены на рисунке 3.  2020г. 2021г. 2022г. Рисунок 3. Показатели эффективности и рентабельности за 2019-2021гг., % [1] Стоимость риска (CoR) — показатель, который определяется как сумма резервов под кредитные потери в отношении к размеру кредитного портфеля. За последние два с половиной года он снизился на 0,2 п.п., до 0,7%. CoR хорошо иллюстрирует позитивный тренд. Рентабельность капитала (ROE) - характеризует доходность бизнеса для его владельцев, рассчитанную после вычета процентов по кредиту. данный коэффициент характеризует эффективность использования не всего капитала (или активов) организации, а только той его части, которая принадлежит собственникам предприятия. Все выше описанное свидетельствует о том, что деятельность ПАО «Банк ВТБ» имеет позитивный тренд. Также следует отметить, что на протяжении 2019-2021 гг. ПАО «Банк ВТБ» является прибыльной организацией, именно поэтому, для дальнейшего сохранения такого положения, необходимо работать в направлении расширения основных направлений деятельности, а именно расширять ассортимент кредитных продуктов и базу формирования кредитных ресурсов за счет привлечения депозитов. Границы современных условий конкуренции меняют отношения между Банком и клиентом. Поскольку он предоставляет клиенту Банка стандартный набор банковских услуг, Банк должен в момент появления новых видов продуктов Банка постоянно создавать конкретные группы клиентов, адресованные крупными компаниями, малыми организациями, определенными категориями физических лиц. [3, С.33] Сегодня банк заинтересован не только в привлечении денежных средств клиентов, но также и в активном их употреблении с помощью эффективного кредитования предприятий, учреждений, государства, населения. Значит, функция конкурентного преимущества – обеспечение доходов и завоевание надежных позиций на рынке, которая актуальна и много значит для всех организации. Сеть филиалов ВТБ в 2021 году составила 1446 офисов продаж в 74 регионах и 382 городах. Основой анализа ближайшего окружения Банка является конкурентный анализ окружения, который обычно основан на использовании так называемой модели пяти сил М. Портера. На рисунке 1.4 рассмотрим 5 сил, которые влияют на деятельность фирмы.  Рисунок 4. Модель пяти сил М. Портера [4, С.75] 1. Внутриотраслевая конкуренция Ближайшими конкурентами ПАО ВТБ являются Сбербанк, Газпромбанк, Россельхозбанк и Альфа-банк. Среди пяти крупнейших банков России только один принадлежит частным лицам (Альфа-Банк), а четыре остальных — государству. Самым большим банком страны по размеру активов является Сбербанк, на втором месте идёт ВТБ. По оценке Альфа-Банка, на карты, выпущенные этими двумя банками, поступает 75% зарплат россиян. Сбербанк выигрывает в номинации «самая дешёвая дебетовая карта» — за его Momentum не нужно платить ни при каких условиях. У ВТБ для бесплатного обслуживания карты нужно тратить по ней как минимум 5000 ₽ в месяц. Если этого не сделать, то возьмут комиссию 249 ₽, которая за год может превратиться в 2988 ₽. Если сравнивать открытие брокерского счёта для торговли на Московской бирже, то у ВТБ комиссия за сделки в три раза ниже, чем у Сбербанка. Рассматривая предложения для зарплатных клиентов обоих банков, то заметно, что чуть больше повезло клиентам Сбербанка: им могут сделать скидку в 1 процентный пункт при оформлении кредита наличными и 0,3 процентного пункта при оформлении кредита на жильё в новостройке. 2. Угроза со стороны поставщиков Поставщики могут оказывать давление, угрожая поднять цены или снизить качество товаров и услуг. Поставщики с сильными позициями могут снизить прибыльность отрасли, которая не в состоянии покрыть растущие затраты путем повышения цен. Что касается ВТБ, то руководство банка участвует в большом количестве тендеров, что позволяет банку сотрудничать с лучшими поставщиками, обеспечивая тем самым стабильность банкоматов и внутренних программ. 3. Угроза со стороны клиентов На банковском рынке появляется все больше банковских продуктов, предназначенных для различной клиентской аудитории, поэтому клиенты становятся все более требовательными при выборе банка. Что касается ВТБ, то сегодня, основываясь на опросах клиентов, использующих технологию ACSI (автоматизированные опросы), можно говорить о среднем качестве обслуживания с точки зрения скорости принятия решений и времени ожидания, сложности процессов и процедур, уровня связи и взаимодействия между Банк и клиент, а также удобство и функциональность филиалов ВТБ. 4. Угроза появления новых сильных конкурентов [11, С.76] Жесткое государственное регулирование препятствует вхождению новых игроков в отрасль, но в связи со сложившейся ситуацией можно расширить существующих представителей за счет поглощения мелких и средних банков, что, в свою очередь, приведет к появлению новых сильных конкурентов для Банка ВТБ. 5. Угроза появления товаров-заменителей Взаимозаменяемыми продуктами могут выступать продукты разных банковских отраслей. Например, заменителем внесения денежных средств на срочный вклад может быть отдача банку поручения вложить их в ценные бумаги. Так же заменителями вкладов могут быть фонды доверительного управления, инвестиции в реальный сектор экономики. Что касается заменителей кредитования, то его небанковским заменителем может выступать товарный кредит. В этом случае в роли кредитора могут выступать как специализированные кредитные организации, так и любые юридические лица, осуществляющие реализацию товаров или услуг. ЗаключениеВТБ является универсальной финансовой группой, специализирующейся на корпоративном, розничном и инвестиционном бизнесе. В числе конкурентных преимуществ ВТБ – обширная база корпоративных клиентов в ключевых отраслях экономики, широкая региональная сеть продаж, узнаваемый бренд, а также опытная команда менеджеров. Перспективы роста российского рынка банковских услуг и высокая динамика развития позволяют ВТБ удерживать позиции лидера по всем бизнес-направлениям. Можно сделать следующие выводы по проведенной работе: 1. В банке соблюдаются все нормативно-правовые акты, законодательство, внутренние положения и инструкции; 2. За последние три года банк расширил свою филиальную сеть; 3. Увеличил спектр предлагаемых финансовых услуг и нанял новый персонал для работы на таких ключевых направлениях, как обслуживание юридических лиц и инвестиционная деятельность; 4. Были разработаны новые информационные технологии и управление рисками. Для сохранения банка лидирующих позиций необходимо: - усиления контроля над привлечением и удержанием клиентских средств; - усиления внимания к качеству клиентской базы; - повышения эффективности процесса продаж и обслуживания клиентов; - повышения эффективности филиальной сети; - расширения продуктового предложения и создания лучшей на рынке линейки продуктов, включая комиссионные и расчетно-кассовые продукты, разработку комплексных отраслевых решений; - дальнейшего повышения качества клиентского обслуживания. Список использованной литературы1. Годовой отчет ПАО «ВТБ» за 2019, 2020 г.,2021 г. [Электронный ресурс] Режим доступа: https://www.vtb.ru 2. Грачева Е. Ю. Банковское право Российской Федерации: учебник для магистратуры / отв. ред. Е. Ю. Грачева. – 3-е изд., перераб. и доп. – М.: Норма: ИНФРА-М, 2019. – 368 с. 3. Казимагомедов А.А. Банковское дело: организация деятельности центрального банка и коммерческого банка, небанковских организаций: учебник / А.А. Казимагомедов. - М.: ИНФРА-М, 2019. - 502 с. 4. Лаврушин О.И. Современные проблемы и направления совершенствования банковского законодательства / О.И. Лаврушин // Банковское право. - 2017. - № 3. - С. 34 – 37. 5. Просалова В. С., Смольянинова Е. Н. Роль стратегии в стратегическом управлении кредитной организацией / В.С. Просалова, Е.Н. Смольянинова /Международный журнал прикладных и фундаментальных исследований. — 2017. — № 12-1. — С. 145-148. 6. Курилова А.А. Теоретические основы управления кредитными рисками в коммерческом банке // Вестник НГИЭИ. 2015. № 7 (50). С. 43-50. 7. Кривошапова С.В., Саласкина И.Д., Зайцева Е.Ю. Оценка кредитного потенциала банков России //Карельский научный журнал. 2017. Т. 6. № 2 (19). С. 131-135. 8. Андрюшин С.А., Бурлачков В.К., Рубинштейн А.А. Корпоративная задолженность и кредитная активность в условиях нового механизма санации российских банков // Актуальные проблемы экономики и права. 2017. Т. 11. № 3 (43). С. 30-42. 9. Ковалева Э.Р., Фукина С.П. Оценка деятельности банка России как мегарегулятора на страховом рынке // Балканско научно обозрение. 2019. Т. 3. № 1 (3). С. 97-100. 10. Новиков А.С. Экономико-правовой анализ природы Центрального банка РФ //Балтийский гуманитарный журнал. 2017. Т. 6. № 2 (19). С. 230-232. 11. Донецкова О.Ю. Банковский сектор: современное состояние, проблемы, перспективы // Научен вектор на Балканите. 2019. Т. 3. № 2 (4). С. 97-99. 12. Зайцев Д.В., Шамаева О.Ю., Шведов Н.А. Определение теоретического распределения для вероятностей приходов клиентских платежей в банк //XXI век: итоги прошлого и проблемы настоящего плюс. 2019. Т. 8. № 3 (47). С. 30-35. | ||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||