Курсовая. Анализ динамики и структуры затрат в нефтедобыче Лукойл и Роснеф. Анализ динамики и структуры затрат в нефтедобыче пао нк лукойл ипао НК Роснефть

Скачать 345.42 Kb. Скачать 345.42 Kb.

|

|

Анализ динамики и структуры затрат в нефтедобыче ПАО «НК «ЛУКОЙЛ» и ПАО «НК» Роснефть» Анализ динамики затрат ПАО «НК «ЛУКОЙЛ» за 2017-2019 гг. представлен в таблице 1. Таблица 1 -Динамика затрат на предприятии ПАО «НК «ЛУКОЙЛ»

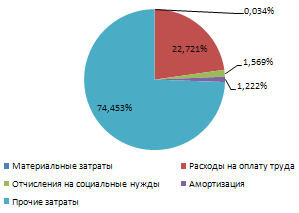

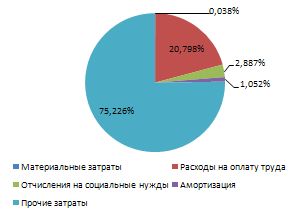

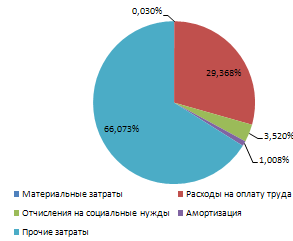

Далее мы рассмотрим структуру затрат ПАО "НК "ЛУКОЙЛ" на 2017-2019 годы. Представлена структура затрат ПАО «НК "ЛУКОЙЛ" на 2017 год в рис.1  Рис. 1 Структура затрат ПАО «НК «ЛУКОЙЛ» за 2017 г. В 2017 году наибольшую долю в структуре затрат занимали прочие затраты и затраты на оплату труда-74,5% и 22,7% соответственно. Доля социальных отчислений и амортизация в структуре затрат составили 1,6% и 1,2% соответственно. Наименьшую долю в структуре затрат занимают материальные затраты-0,034%. Представлена структура затрат ПАО НК "ЛУКОЙЛ" на 2018 год в рисунке 2.  Рис. 2 Структура затрат ПАО «НК «ЛУКОЙЛ» за 2018 г. В 2018 году произошло незначительное увеличение доли прочих расходов до 75,2% в связи с увеличением арендной платы, покупной цены товаров для перепродажи, командировочных и других расходов. Доля затрат на рабочую силу снизилась до 20,8%. Что касается доли материальных затрат и социальных взносов, то по этим статьям наблюдается увеличение до 0,038 и 2,9% соответственно. Что касается потребления, то в структуре затрат оно снизилось до 1,05%. Представлена структура затрат ПАО НК "ЛУКОЙЛ" на 2019 год по рисунке 3.  Рис. 3 Структура затрат ПАО «НК «ЛУКОЙЛ» за 2019 г. В 2019 году доля прочих расходов в структуре затрат компании снизилась до 66,07%. Также наблюдается рост затрат на рабочую силу до 29,7%. Доля материальных затрат несколько снизилась. Доля социальных взносов увеличилась до 3,5%. Что касается амортизации, то ее доля в структуре затрат снизилась и составила 1,008%. Отображение динамики структуры затрат ПАО НК "ЛУКОЙЛ" в рис. 4 и рис.5.  Рис. 4 Динамика структуры затрат ПАО «НК «ЛУКОЙЛ» за 2017-2019 гг. Таким образом, используя диаграмму, можно сделать следующие выводы: за весь исследуемый период потребление увеличилось на 25,3%. Затраты на рабочую силу в 2018 году выросли на 11,3%, затем в 2019 году они выросли на 76,4%, значительное увеличение этого элемента затрат можно объяснить увеличением заработной платы работников. Что касается прочих расходов, то в 2018 году они выросли на 22,9%, рост был обусловлен увеличением арендной платы, покупной цены товаров для перепродажи, командировочных и других расходов. В 2019 году прочие расходы увеличились на 9,7%, рост был обусловлен увеличением покупной цены товаров для перепродажи, налоговых платежей, арендной платы, услуг третьих лиц, страховых и командировочных расходов. Далее рассмотрим динамику остальных элементов в структуре затрат предприятия.  Рис. 5 Динамика структуры затрат ПАО «НК «ЛУКОЙЛ» за 2017-2019 гг. На графике можно наблюдать рост отчислений на социальные нужды, а именно в 2018 г. на 124%. В 2019 г. данный элемент затрат вырос на 52%. Что касается роста материальных затрат то в 2019 г. они увеличились на 33% по сравнению с 2019 г. Проведем коэффициентный анализ показателей затрат ПАО «НК «ЛУКОЙЛ» по средствам расчета таких коэффициентов как, общая затратоемкость, материалоемкость; зарплатоемкость; амортизациеемкость; коэффициент прочих затрат; операционных рычаг; рентабельность затрат. Таблица – 2 Вспомогательные данные для расчета коэффициентов использования затрат

Результаты расчета вышеуказанных коэффициентов представлены в таблице 3 Таблица – 3 Результаты коэффициентного анализа затрат ПАО «НК «ЛУКОЙЛ»

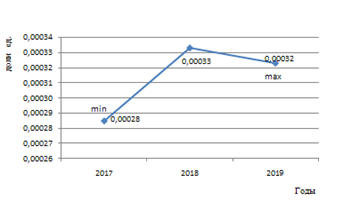

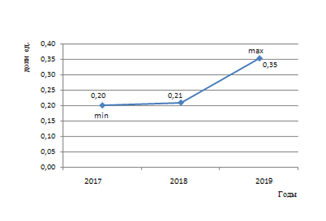

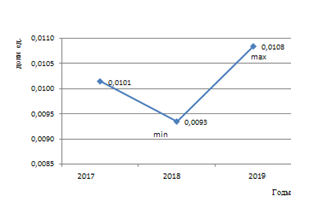

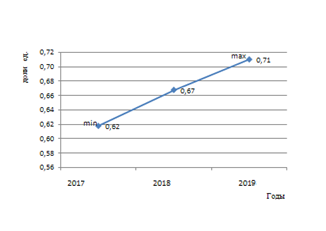

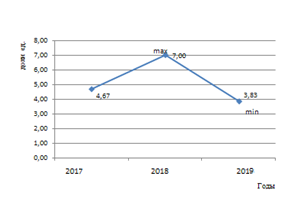

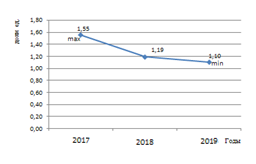

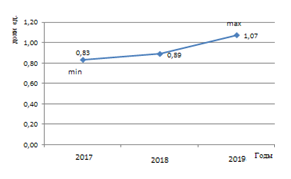

Динамика показателя материалоемкости представлена на рисунке 6  Рис. 6 Динамика показателя материалоемкости ПАО «НК «ЛУКОЙЛ» Индекс материалоемкости характеризует величину материальных затрат на единицу продукции. В 2017 году индекс потребления материалов составил 0,00028 единицы, а в 2018 году он увеличился на 17% и составил 0,00033; рост потребления материалов был обусловлен увеличением материальных затрат на 33%. Эта тенденция отрицательна, поскольку свидетельствует об увеличении материальных затрат на единицу продукции. В 2019 году этот показатель снизился на 3% и составил 0,00032 единицы; снижение материального потребления было обусловлено более быстрыми темпами роста выручки от продаж по сравнению с темпами роста материальных затрат-103,2% и 100,1% соответственно. Эта тенденция является положительной, поскольку она относится к снижению материальных затрат на единицу продукции. Динамика индекса плотности заработной платы показана на рис. 7.  Рис. 7 Динамика показателя зарплатоемкости ПАО «НК «ЛУКОЙЛ» Интенсивность заработной платы отражает величину заработной платы на единицу продукции. В 2017 году плотность заработной платы составляла 0,20 единицы, затем в 2018 году она увеличилась на 4,3%, что связано с увеличением затрат на рабочую силу с вычетами на 18,6%. Эта тенденция отрицательна, поскольку с увеличением индекса интенсивности заработной платы производительность труда снижается, что свидетельствует о том, что 1 рубль заработной платы представляет собой меньший объем производства. В 2019 году этот показатель увеличился на 68% и составил 0,35%, это увеличение связано с увеличением затрат на рабочую силу со скидками на 73,5%, что в свою очередь можно объяснить увеличением заработной платы работников. Динамика показателя амортизациемкости представлена на рисунке 8.  Рис. 8 Динамика показателя амортизациемкости ПАО «НК «ЛУКОЙЛ» Амортизационная способность показывает сумму накопленной амортизации основных средств на единицу. Выпущенные продукты. В 2017 году уровень потребления составил 0,0101 единицы, за которым последовало еще одно снижение на 8% в 2018 году из-за более быстрых темпов роста выручки по сравнению с уровнем потребления-113,7% и 104,7% соответственно. Эта тенденция носит негативный характер, она относится к снижению технического уровня предприятия. Увеличение мощности потребления в 2019 году на 16% обусловлено более быстрыми темпами роста амортизации по темпам роста выручки от продаж-120% и 103% соответственно. Эта тенденция является положительной, так как свидетельствует о повышении технического уровня предприятия. Динамика коэффициента прочих затрат представлена на рисунке 9.  Рис. 9 Динамика коэффициента прочих затрат ПАО «НК «ЛУКОЙЛ» Коэффициент прочих затрат отражает сумму прочих затрат на единицу продукции. Выпущенные продукты. В 2017 году коэффициент прочих затрат составил 0,62 единицы, затем увеличился на 8%, этот рост обусловлен увеличением прочих затрат на 23%, в то время как выручка компании увеличилась всего на 13,7%. В 2019 году этот процент увеличился на 6,4% и составил 0,71 единицы, и этот рост обусловлен ростом прочих затрат, превышающим рост выручки от продаж, на 109,7% и 103% соответственно. Такая динамика свидетельствует о высоком уровне и росте прочих затрат на единицу продукции. Динамика операционного рычага представлена на рисунке 10.  Рис. 10 Динамика операционного рычага ПАО «НК «ЛУКОЙЛ» Операционный рычаг показывает, насколько изменится процент прибыли при изменении выручки на 1%. В 2017 году только операционный рычаг достиг 4,67, затем в 2018 году на 50%, из-за высокой маржи прибыли увеличился на 12% и снизил прибыль от продажи на 25%. В 2019 году этот показатель снизился на 45,2% и составил 3,83 единицы, и это снижение можно объяснить снижением нормы прибыли на 15,5%, что, в свою очередь, связано с ростом переменных затрат на 73,4% из-за более высоких затрат на рабочую силу. Эта тенденция говорит о том, что если выручка от продаж увеличится, прибыль от продаж увеличится меньше, чем в прошлом году. Динамика рентабельности затрат представлена на рисунке 11.  Рис. 11 Динамика рентабельности затрат ПАО «НК «ЛУКОЙЛ» Рентабельность затрат отражает долю прибыли в каждом вложенном рубле, затраченном на производство и реализацию продукции В 2017 году рентабельность по затратам составила 1,55 единицы, затем в 2018 году она снизилась на 23,6%, снижение произошло за счет превышения темпов роста затрат над темпами роста валовой прибыли-132,7% и 101,4% соответственно. Эта тенденция носит негативный характер, что свидетельствует о снижении доли прибыли на каждый рубль, затраченный на производство и реализацию продукции. Снижение рентабельности на 7,2% в 2019 году было обусловлено снижением общей прибыли, в то время как себестоимость продукции увеличилась на 7,4%. Эта тенденция носит негативный характер, поскольку свидетельствует о снижении доли прибыли на каждый рубль, затраченный на производство и реализацию продукции. Динамика общей затратоемкости представлена на рисунке 12  Рис. 12 Динамика общей затратоемкости ПАО «НК «ЛУКОЙЛ» Общая плотность затрат отражает уровень затрат на единицу продукции. В 2017 году общая плотность затрат составила 0,83 единицы, а в 2018 году она увеличилась на 7%, рост этого показателя связан с темпами роста затрат, превышающими темпы роста выручки, на 122% и 113,7% соответственно. Эта тенденция отрицательна, поскольку указывает на увеличение затрат на единицу продукции. Выпущенные продукты. Дальнейшее увеличение общей интенсивности затрат на 21,1% можно объяснить тем, что темпы роста затрат превышают темпы роста выручки от продаж на 125% и 103% соответственно. Эта тенденция носит негативный характер и свидетельствует об увеличении затрат на единицу продукции. Анализ динамики затрат ПАО «НК» Роснефть» за 2017-2019 гг. представлен в таблице 4. Таблица 4 -Динамика затрат на предприятии ПАО «НК» Роснефть»

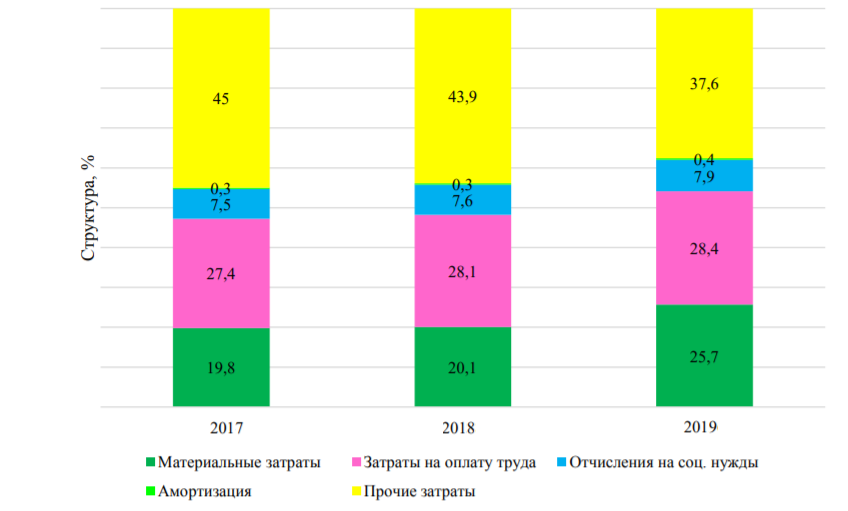

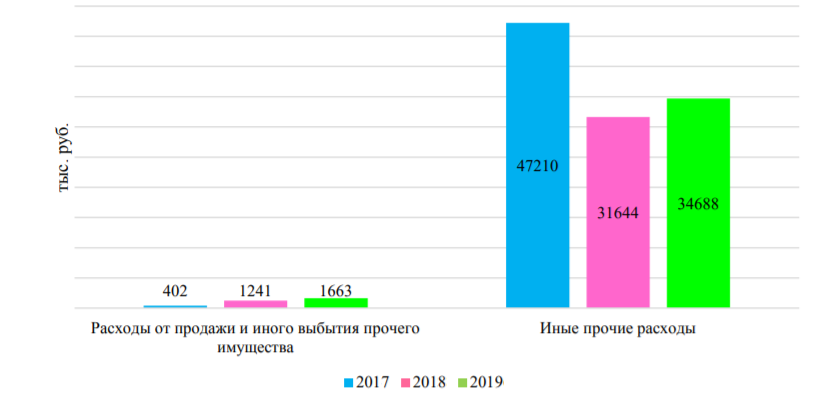

Рисунок 13– Структура затрат ПАО «НК» Роснефть» по элементам в 2017-2019 гг. Наибольший удельный вес в структуре затрат на производство по элементам затрат предприятия ПАО «НК» Роснефть» наблюдается по прочим затратам, при этом также видно снижение удельного веса прочих затрат в общей структуре затрат с 45,0% в 2017 году до 37,6% в 2019 году. На втором месте в структуре производственных затрат предприятия ПАО «НК» Роснефть» на протяжении всего исследуемого периода занимают затраты на плату труда, при этом отмечен рост удельного веса данного элемента затрат в исследуемом периоде с 27,4% в 2017 году до 28,4% в 2018 году, что указывает на рост зарплатоемкости предприятия в исследуемом периоде. На третьем месте в структуре производственных затрат предприятия ПАО «НК» Роснефть» на протяжении всего исследуемого периода занимают материальные затраты, при этом отмечен рост удельного веса данного элемента затрат в исследуемом периоде с 19,8% в 2017 году до 25,7% в 2019 году, что указывает на рост материалоемкости предприятия в исследуемом периоде. Далее мы проанализировали динамику и структуру прочих расходов, не связанных с расходами компании на регулярную деятельность "Роснефти" за период 2017-2019 годов, динамика которых представлена в таблице 5 и показана на рисунке 14 для наглядного представления. Таблица 5 – Динамика прочих затрат ПАО «НК» Роснефть» за 2017-2019 гг.

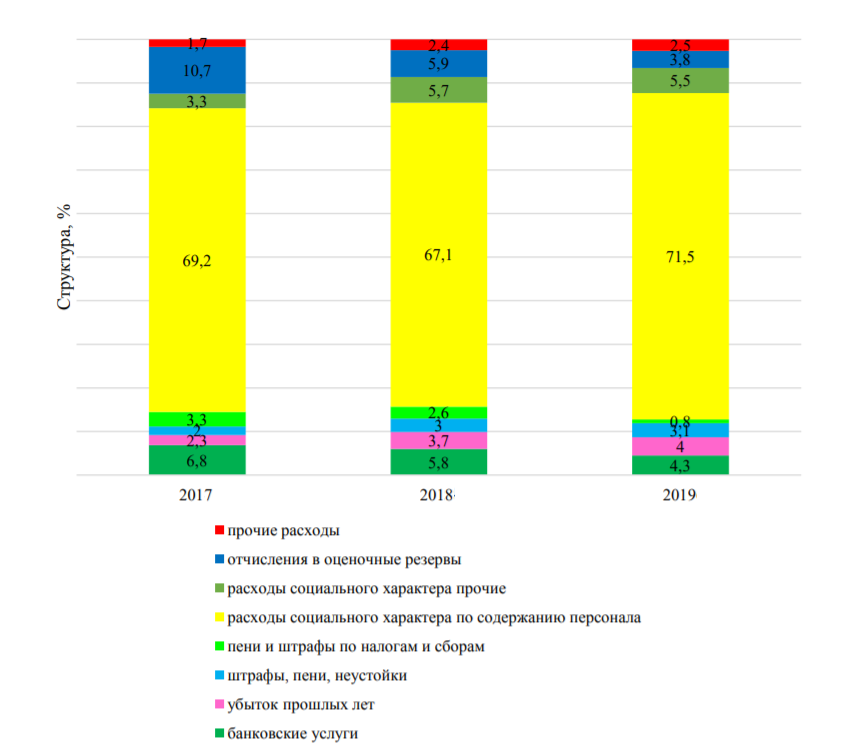

Рисунок 14 – Динамика прочих затрат ПАО «НК» Роснефть» за 2017-2019 гг. Прочие расходы предприятия ПАО «НК» Роснефть» в 2018 году по отношению к 2017 году снизились на 14727 тыс. руб. (снижение составило на - 30,9%), а в 2019 году по отношению к 2018 году прочие расходы предприятия возросли на 3466 тыс. руб. (рост составил на +10,5). Наибольшее снижение в абсолютном значении в 2018 году по отношению к 2017 году наблюдается снижение по расходам социального характера по содержанию персонала предприятия ПАО «НК» Роснефть» (снижение составило на 10864 тыс. руб. или на 33,0%), а в 2019 году по отношению к 2018 году наблюдается наибольший рост в абсолютном значении данной статьи затрат предприятия (рост составил на 3916 тыс. руб. или на 17,7%). Расходы социального характера по содержанию персонала ПАО «НК» Роснефть» занимают наибольший удельный вес в структуре прочих расходов предприятия не относящиеся к расходам предприятия по обычным видам деятельности ПАО «НК» Роснефть» на протяжении всего исследуемого периода (см. таблица 5), при этом наблюдается рост доли данных затрат в структуре прочих затрат предприятия (см. рисунок 14). Таблица 6 – Структура прочих затрат ПАО «НК» Роснефть»в 2017-2019 гг.

Рисунок 15 – Структура прочих затрат ПАО «НК» Роснефть» в 2017-2019 гг., не относящиеся к расходам предприятия по обычным видам деятельности К расходам социального характера по содержанию персонала предприятия ПАО «НК» Роснефть» относятся: - материальная помощь; - пособия; - компенсации; - путевки; - прочие расходы социального характера; - взносы на обязательное страхование от несчастных случаев на производстве; - страховые взносы; - пенсионные взносы; - прочие расходы по содержанию персонала. Несмотря на рост расходов социального характера по содержанию персонала предприятия ПАО «НК» Роснефть» в исследуемом периоде, не рекомендуется снижает данную статью расходов, так как данные расходы являются стимулирующими (мотивационными) показателями для персонала предприятия. По данным таблицы 6 наблюдается отрицательная динамика на протяжении всего исследуемого периода по статье прочих затрат «банковские услуги», «пени и штрафы по налогам и сборам» и по «отчисления в оценочные резервы», что рассматривается положительно. Список литературы Агарков, Анатолий Павлович Организация производства, экономика и управление в промышленности. Учебник для бакалавров. Гриф МО РФ / Агарков Анатолий Павлович. - М.: Дашков и К°, 2017. - 878 c. Андреев, Александр Федорович Основы экономики и организации нефтегазового производства. Учебное пособие для студентов учреждений высшего образования. Гриф УМО вузов России / Андреев Александр Федорович. - М.: Академия (Academia), 2014. - 788 c. Игнатьев, С.В. Основы экономики нефтегазовой отрасли. Учебное пособие / С.В. Игнатьев. - М.: МГИМО-Университет, 2017. - 127 c. | |||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||