курвикас 6. Анализ доходов и расходов организации

Скачать 203.81 Kb. Скачать 203.81 Kb.

|

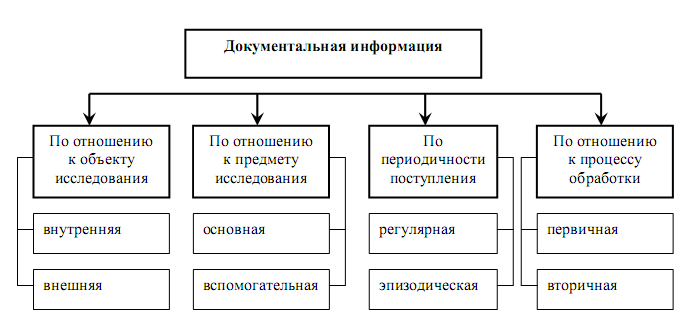

1.2 Информационное обеспечение анализа доходов и расходов организацииЭффект результативности процессе анализа доходов и расходов организации во многом идёт от его полноценного обеспечения в области информации и методики. Абсолютно все каналы для исполнения анализа и одно поделить на следующие: - нормативно-плановые: всё виды планов, которые создаются в организации, делятся они на: перспективные, текущие, оперативные, технологические карты. И плюс к этому нормативные документы, сметы, ценники и так далее; - учётные – абсолютно все материалы, имеющие документы бухгалтерского, статистического и оперативного учёта, и плюс к этому всё формы отчётности, первичная учётная документация; - вне учётные – документы, с помощью которых проходит управление и регулирование хозяйственной работы, и плюс материалы, которые показывают изменения внешней среды работы организации. К ним можно отнести следующее: а) Официальные документы, обязательные для работы: законы государства, указы президента, приказы вышестоящих органов, акты ревизий и проверок и т.д.; б) Хозяйственно-правовые документы, а именно: договоры, соглашения, решения и т.д.; в) Научно-техническая информация; г) Техническая и технологическая документация; д) Данные специальных исследований состояния производства на каких-либо отдельных рабочих местах; е) Данные о главных контрагентах организации; ж) Информация о главных конкурентах, приобретённые из различных каналов информации; з) Данные о состоянии рынка материальных ресурсов; и) Данные о состоянии рынка капитала; к) Данные о состоянии фондового рынка; л) Данные Госкомстата об изменениях макроэкономической ситуации в стране и другое. Главное место в информационном обеспечении процесса анализа можно отнести к бухгалтерскому учёту и отчётности, в которых больше всего показаны хозяйственные процессы, а также их результаты. В полном объёме и вовремя представляемый анализ данных, где имеются в первичных и сводных учётных регистрах, и отчётности, образует решение нужных мер, которые могут корректировать, а также они направлены на получение хороших итогов хозяйственной деятельности. Самым главным среди всех документов бухгалтерского учёта – это формы отчётности, которые утверждены Приказом Министерства Финансов РФ от 22.07.2003 г. № 67н: - форма № 1 «Бухгалтерский баланс»; - форма № 2 «Отчет о прибылях и убытках»; - форма № 3 «Отчет об изменениях капитала»; - форма № 4 «Отчет о движении денежных средств»; - форма № 5 «Приложения к бухгалтерскому балансу». Материалы статистического учёта и отчётности организации применяют для более детального и полного исследования тенденций главных данных и факторов, которые создают их уровень. Исследование материалов макроэкономической статистики в общем по отрасли, либо по народному хозяйству нужен для процесса оценивания внешних условий работы организации, а также степени хозяйственных и финансовых рисков. Оперативный учет и отчётность помогают наиболее быстрому созданию анализа, если сравнивать со статистикой, либо бухгалтерским учётом, нудными данными. Благодаря чему образуют условия для роста эффективности аналитического изучения. Учетным документом будет экономический паспорт организации, в котором содержатся материалы об итогах хозяйственной работы за несколько лет. Большая часть детализации данных, которые есть в паспорте, дают возможность осуществить в большом числе изучения динамики, определить тенденции и закономерности развития экономики организации. Документальные материалы, необходимые для того, чтобы провести анализ доходов и расходов организации, представлены на рисунке 1 ниже с помощью классификации по признакам.  Рисунок 1 - Классификация документальной информации Классификация по отношению к объекту изучения – эти внутренняя и внешняя документальная информация. Внутренняя – это материалы статистического, бухгалтерского, оперативного учетов и отчётности, плановые данные, нормативные данные, которые образованы в организации. Внешние – это материалы статистических сборников, периодических и специальных изданий, конференций, деловых встреч, официальные, хозяйственно-правовые материалы и т.д... Классификация по отношению к предмету изучения – это основная и вспомогательная информация, нужная для наиболее подробной характеристики исследуемой предметной области. Классификация по периодичности поступления – эпизодическая (создаётся по мере необходимости) и регулярная информация (делится на постоянную, которая держит в себе своё значение долгое время; условно-постоянную, где своё значение держится определённый промежуток времени; переменную, где проходит частая сменяемость событий). Классификация по отношению к процессу обработки информации – первичные и вторичные, которые прошли какой-то определенный период обработки и преобразований. |