курвикас 6. Анализ доходов и расходов организации

Скачать 203.81 Kb. Скачать 203.81 Kb.

|

|

2.2 Анализ доходов и расходов ООО «Мир Инструмента» Расходы ООО «Ремонт-Юг» как торгового предприятия называются издержками обращения. Для ООО «Ремонт-Юг», как предприятия торговли, осуществляющего сбытовую и посредническую деятельности, номенклатура издержек обращения включает: - транспортные расходы; - расходы на оплату труда; - отчисления на социальные нужды; - расходы на аренду и содержание зданий, сооружений, помещений, оборудования и инвентаря; - амортизацию основных средств; - расходы на ремонт основных средств; - износ санитарной и специальной одежды, столового белья, посуды, приборов, других малоценных и быстроизнашивающихся предметов; - расходы на хранение, подработку, подсортировку и упаковку товаров; - расходы на рекламу; - затраты по оплате процентов за использование займом; - потери товаров и технологические отходы; - расходы на тару; - прочие расходы. Состав и структура затрат ООО «Ремонт-Юг» по обычным видам деятельности представлена в таблице 12, из которой видно, что издержки обращения на предприятии классифицируются по элементам затрат следующим образом: 1) Материальные затраты; 2) Затраты на оплату труда; 3) Отчисления на социальные нужды; 4) Амортизация основных фондов; 5) Прочие расходы. Таблица 12 - Состав и структура затрат по обычному виду деятельности

Данные таблицы показывают, что в структуре затрат от обычных видов деятельности наибольший удельный вес имеют затраты на оплату труда сотрудников предприятия (в среднем 33,2%) и прочие затраты (в среднем 31,2%). Далее по убыванию следуют материальные затраты (22,2%), амортизация (7,3%) и отчисления на социальные нужды (5,8%). Структура затрат от обычных видов деятельности в течение 2007-2009 гг. сохраняется. Графически структуру затрат от обычных видов деятельности в 2009 г. представлена на рис.4.  Рисунок 4 - Структура затрат от обычного вида деятельности в 2020 г. Проанализируем динамику расходов от обычного вида деятельности и прочих расходов ООО «Ремонт-Юг» в период 2007-2009 гг. Данные для анализа представлены в табл. 13 Таблица 13 - Динамика расходов ООО «Мир Инструмента» в 2018-2020 гг.

Данные табл.13 показывают, что в период 2007-2009 гг. общая сумма расходов предприятия возросла на 22,9% за счет роста в основном прочих затрат по основному виду деятельности и прочих расходов предприятия. В 2008-2009 гг. расходы предприятия снизились на 29,04% за счет снижения прочих расходов (на 30,3%), затрат на оплату труда (7,4%) и соответственно отчислений на социальные нужды (5,4%). Далее проведем анализ доходов и прибыли ООО «Ремонт-Юг» в период 2007-2009 гг. Рассмотрим состав и структуру прибыли ООО «Ремонт-Юг» по основным источникам ее формирования. Сведем данные, необходимые для проведения анализа в табл.14. Таблица 14 - Структура источников формирования прибыли ООО «Мир Инструмента»

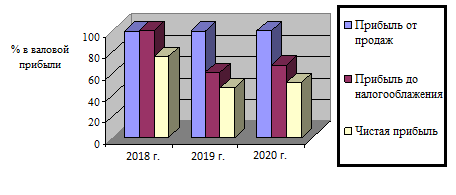

Данные табл.14 показывают, что прибыль от продаж в течение всего анализируемого времени примерно на 1% отличается от валовой прибыли предприятия, что свидетельствует о том, что ООО «Ремонт-Юг» имеет очень высокие обороты, которые эффективно сочетаются с меньшими по объему и структуре коммерческими расходами предприятия. В 2007 г. доля прибыли предприятия до налогообложения выше доли прибыли от продаж на 0,5%, что свидетельствует о том, что в данном отчетном периоде прочие доходы предприятия превышали прочие его расходы. В 2008 и 2009 гг. доля прибыли до налогообложения ниже прибыли от продаж и составляет 60,8 и 67,8% соответственно. Следовательно, в данных отчетных периодах прочие расходы предприятия значительно превышали прочие его доходы. Доля чистой прибыли предприятия в структуре валовой прибыли в течение 2007-2008 гг. снижается с 75,6 до 46,2%, а в 2009 г. возрастает до 51,5%. Графически доля каждого вида прибыли в 100% валовой прибыли предприятия приведена на рис. 5.  Рисунок 5 - Структура прибыли ООО «Мир Инструмента» в период 2018-2020 гг. Динамика прибыли по основным источникам ее формирования в период 2007-2009 гг. приведена в табл.15 Таблица 15 - Динамика прибыли по источникам формирования.

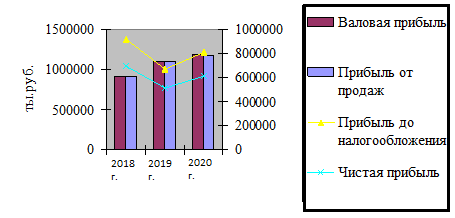

Данные табл.15 показывают, что в период 2007-2008 гг. валовая прибыль и прибыль от продаж возрастают на 20% (на 184155 и 183999 тыс.руб. соответственно), а в период 2008-2009 гг. на 7,5 %. Таким образом, темп прироста данных видов прибыли предприятия в 2008-2009 гг. в среднем в 3 раза ниже темпа прироста предыдущего периода. Прибыль до налогообложения в период 2007-2008 гг. снижается на 26,6%, снижая тем самым чистую прибыль предприятия также на 26,6%. В период 2008-2009 гг. прибыль до налогообложения напротив возрастает на 20%, что приводит и к росту чистой прибыли на 20%, поскольку после прибыли до налогообложения единственным фактором, влияющим на динамику чистой прибыли, является налог на прибыль - фиксированный платеж (24%). Графически динамика всех видов прибыли предприятия приведена на рис 6.  Рисунок 6 - Динамика прибыли ООО «Мир Инструмента» в период 2018-2020 гг. Следующий этап нашего анализа состоит в более подробном изучении состава, динамики каждого источника формирования чистой прибыли предприятия, а также их положительное или отрицательное влияние на конечный результат хозяйственной деятельности ООО «Ремонт-Юг» в период 2006-2008 гг. Необходимые для анализа данные приведены в табл.16. Таблица 16 - Состав и динамика источников формирования чистой прибыли

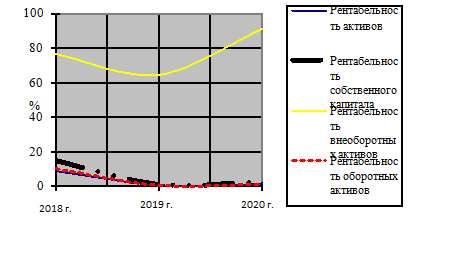

Из табл.16 видно, что на формирование а также динамику чистой прибыли (конечного результата) предприятия влияет изменение многих показателей хозяйственной деятельности предприятия. Рассмотрим подробнее какой именно показатель оказал на ее рост и снижение наибольшее и наименьшее влияние. Из табл.16 видно, что товарооборот предприятия в течение всего анализируемого периода возрастает. Наибольший рост наблюдается в 2008 г. (39%), что примерно в 4 раза больше прироста 2009 г. Себестоимость реализуемых товаров соответственно также возрастает, однако темп ее прироста в 2008 г. (56%) превышает темп прироста товарооборота в этом же году, что приводит к более низкому темпу прироста валовой прибыли предприятия (20%). Аналогичная ситуация складывается и в 2009 г. Коммерческие расходы предприятия являются основным регулятором прибыли от продаж. По сравнению с уровнем валовой прибыли предприятия (оборотов), его коммерческие расходы находятся на низком уровне и в период 2007-2008 гг. также как и предыдущие рассмотренные показатели возрастаю, но незначительно (2%), а далее снижаются всего на 0,6% (56 тыс.руб.). Таким образом, коммерческие расходы предприятия не оказывают существенного влияния на динамику прибыли от продаж, поэтому этот показатель ведет себя в течение всего анализируемого периода аналогично валовой прибыли. Также из табл.16 видно, что предприятие имеет высокий уровень прочих доходов и расходов. В 2007 г. прочие доходы предприятия перекрывают (превышают) его прочие расходы на 5905 тыс.руб., а с учетом процентов к уплате за пользование кредитными и заемными средствами, общая сумма дохода составляет 3561 тыс.руб. именно поэтому прибыль до налогообложения выше прибыли от продаж на 3561 тыс.руб. В 2008 и 2009 гг. ситуация меняется. Рост прочих расходов на 24% и снижение доходов на 39%, на фоне роста процентов к уплате в среднем в 6 раз, привело к снижению прибыли до налогообложения на 26,6%, а по сравнению с прибылью от продаж в 1,6 раза. В 2009 г., несмотря на продолжающееся снижение прочих доходов на 50,7% наблюдается также снижение прочих расходов и процентов к уплате (на 30 и 50% соответственно). Все это приводит к росту прибыли до налогообложения на 20% и соответственно росту чистой прибыли предприятия. Таким образом, основными показателями оказывающими существенное влияние на формирование чистой прибыли ООО «Ремонт-Юг» в период 2007-2009 гг. являются: прочие доходы, прочие расходы и проценты к уплате. Далее рассчитаем показатели рентабельности ООО «Ремонт-Юг» в период 2007-2009 гг. Выделяют две группы показателей рентабельности предприятия: рентабельность активов и всех видов инвестиций и группу показателей рентабельности продаж. В первой группе коэффициентов рентабельности рассчитываются следующие основные коэффициенты: рентабельность активов (имущества) предприятия, рентабельность внеоборотных активов, рентабельность оборотных активов, рентабельность собственного капитала и рентабельность инвестиций. В следующей группе показателей, которые называются рентабельностью продаж рассчитываются коэффициенты рентабельности по всей продукции в целом или по отдельным ее видам. Как и в случае с рентабельностью капитала, существует множество показателей оценки рентабельности продаж, многообразие которых обусловлено выбором того или иного вида прибыли. Чаще всего используется валовая прибыль, прибыль от продаж и чистая прибыль предприятия. Соответственно рассчитываются три показателя рентабельности продаж. Сведем все рассчитанные показатели рентабельности в одну табл.17 и проведем их комплексный экономический анализ. Таблица 17 - Показатели рентабельности ООО «Мир Инструмента»

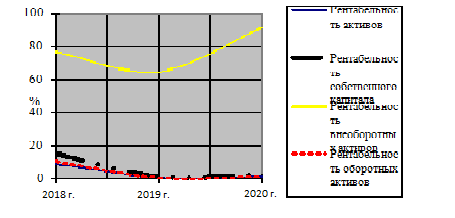

Результаты расчетов показывают, что в период 2007-2009 гг. все показатели рентабельности предприятия снижаются, что является отрицательным моментом, а в период 2008-2009 гг. возрастают (кроме валовой рентабельности и рентабельности реализации продукции). Расчет первой группы показателей свидетельствует об их значительном снижении в период 2006-2007 гг. и более медленном росте к 2008 г. Например, снижение и рост рентабельности активов (имущества) предприятия свидетельствует соответственно о снижении и повышении в соответствующих отчетных периодах эффективности вложенных в торговлю капиталов предприятия. Расчет второй группы коэффициентов показал, что валовая рентабельность и рентабельность реализованной продукции ведут себя одинаково: в течение всего анализируемого периода наблюдается их динамичное снижение. Наибольшее снижение зафиксировано в 2008 г. и составляет 15%. Следовательно, в течение всего анализируемого нами времени на ООО «Ремонт-Юг» наблюдается снижение эффективности производственной деятельности и политики ценообразования, а также снижение получаемой прибыли с каждого рубля проданных товаров. Коэффициент чистой рентабельности показывает полное влияние структуры капитала и финансирования компании на ее рентабельность. Расчет данного коэффициента показал, что в период 2007-2008 гг. наблюдается снижение значения рентабельности на 47% (примерно в 2 раза), а в 2009 г. незначительный рост (5%) показателя. Следовательно, в период 2007-2008 гг. наблюдается снижение, а в 2008-2009 гг. повышение эффективности использования всех видов ресурсов на предприятии. Динамика показателей рентабельности первой и второй группы приведена на рис. 7 и 8.  Рисунок 7 - Динамика рентабельности состава активов ООО «Мир Инструмента»  Рисунок 8 - Динамика рентабельности продаж ООО «Мир Инструмента» | ||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||