курвикас 6. Анализ доходов и расходов организации

Скачать 203.81 Kb. Скачать 203.81 Kb.

|

2. Учет и анализ доходов и расходов организации (на примере ООО «Мир инструмента»)2.1 Организационно-экономическая характеристика ООО «Мир инструмента»Общество с ограниченной ответственностью «Мир Инструмента» образовано в 2013 году, зарегистрировано в ИФНС России по г. Москва № 16 в 2013 году. Данная организация – юридическое лицо, образованное на основании Решения № 1 одного Учредителя Джагаряна А. В., и которое состоит на хозяйственном расчете, имеет самостоятельный баланс, расчетный счет в Московской области ОСБ № 12. Основная задача ООО «Мир Инструмента» - это хозяйственная деятельность, опираясь на его учредительные документы, которая необходима для того, чтобы получать прибыль для осуществления экономических интересов членов трудовой группы Общества, а также интересов самого Учредителя. Главный и единственный вид работы ООО «Мир Инструмента» - это оптовая, а также частично розничная торговля строительными и ремонтными материалами и инструментами. Продукция, которая представлена в таблице 1 ниже - это основной перечень товаров инструментов в данной организации. Таблица 1 - Главный перечень продукции ООО «Мир Инструмента»

К перечисленному выше списку продукции, которая предоставляется организацией, нужно прибавить, что главной специализацией ООО «Мир Инструмента» - это оптовая продажа плитки и облицовочного кирпича. ООО «Мир Инструмента» имеет свою оптовую базу с офисным, а также складским посещением, площадь которых – 540 квадратных метров, которая находится по адресу: Новорижское шоссе, 26-й километр, строение 17, павильон 14. Организационная структура создаётся из-за образования аппарата управления, а также из-за взаимно подчиняемых подразделений в форме иерархической лестницы. Во главенстве абсолютно каждого подразделения есть вышестоящий руководитель, у которого имеются права по всем функциям управленческой деятельности. Сам руководитель соблюдает подчинение вышестоящему директору (показано в Приложении Б). Из вышеописанного можно увидеть, что организация имеет линейно-функциональную организационную структуру, где ярко показано разделение труда и специализация. Плюсами этого вида структуры являются: - единство и чёткость руководящего звена; - согласованность работы и строгая система взаимосвязи между высшим и низшим звеном; - активная и скорая реакция на абсолютно разные указания и задачи, быстрота принятия решений; - строгая система взаимных связей между руководящим звеном и исполнителями. Но при этом есть ещё и недостатки: - большие требования, которые выражаются к руководящему звену, которое должно иметь разные познания по абсолютно всем областям работы подразделения и по всем функциям управления; - загруженность директора, а в связи с этим – частичное неисполнение своих обязанностей. Общее число сотрудников ООО «Мир Инструмента» в момент 2018-2020 гг. составляет 25 человек с общим годовым фондом заработной платы в размере около 5,473 млн.руб. Главные задачи подразделений организации нижеследующие: Директор образует всю работу организации, а также несёт на себе абсолютно всю ответственность за её состояние и хозяйственную работу перед государством, трудовым коллективом, а также учредителями Общества. Отдел снабжения организации – осуществляет беспрерывные поставки главного ассортимента товаров на склад организации, образует связи с поставщиками строительных материалов и инструментов. Отдел реализации – осуществляет реализацию товаров, образует связи с покупателями, а также исполняет всестороннюю работу с ними; осуществляет маркетинговую работу, образует продвижение товаров на рынок, создаёт доставку полученных товаров на склад, доставку товаров со склада покупателям. Финансовая служба организации, где во главенстве находится финансовый директор, проводит бухгалтерский и финансовый учёт, осуществляет контроль за финансовой работой организации. Свою хозяйственную работу организация выполняет согласно Федеральному закону РФ № 14-ФЗ от 08.02.1998 г. «Об обществах с ограниченной ответственностью», который действует в настоящий момент в редакции ФЗ № 58-ФЗ от 29.04.2008 г. Главные покупатели ООО «Мир Инструмента», с которыми у организации уже заключены долгосрочные договора поставки строительных материалов и инструментов показано в таблице 2 ниже. Таблица 2 - Главные покупатели ООО «Мир Инструмента»

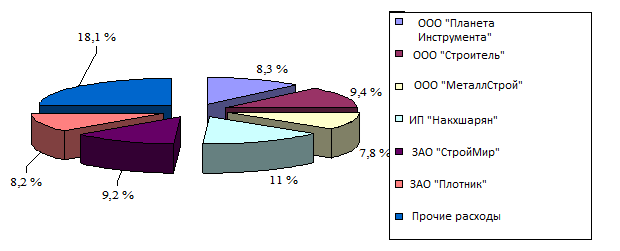

Данные из таблицы 2 говорят о том, что самый большой объем строительных материалов и инструментов передается организацией ИП «Накхшарян» (11%), ООО «Строитель» - 9,4%, ЗАО «СтройМир» - 9,2%, ООО «Планета Инструмента» - 8,3% и ООО «МеталлСтрой» - 7,8%. Графическим образом доля абсолютно каждого из данных организаций в общем объема предоставляемых строительных материалов и инструментов ООО «Мир Инструмента» показана на рисунке 2. Создадим группировку организаций по условиям оплаты: 1 группа - 30 к.д. (ООО «Планета Инструментов», ООО «Строитель», ООО «МеталлСтрой»); 2 группа - 15 к.д. (ИП «Накхшарян»); 3 группа - 10 к.д. и меньше (ЗАО «СтройМир», ЗАО «Плотник»).  Рисунок 2 - Доля организаций в общем объеме поставляемых строительных материалов и инструментов Условия процесса оплаты получаемых товаров – это самый главный фактор заключаемого договооа. Применяются ниже перечисленные факторы оплаты поставки строительных материалов и инструментов: Предоплата 100% с момента выставления счета на предоплату с помощью перечисления денег на расчётный счёт; Оплата в течение 30 календарных дней с периода поставки товара с помощью перечисления денежных средств на расчётный счёт, либо векселями СБ РФ, опираясь на договор; Оплата в течение 15 календарных дней с периода поставки товара с помощью перечисления денежных средств на расчётный счёт, либо векселями СБ РФ, опираясь на договор; Оплата в течение 10, либо меньше календарных дней с периода поставки товара с помощью перечисления денежных средств на расчётный счёт, либо векселями СБ РФ, опираясь на договор. И по итогу, в организации определена предоплата за определённый в договоре объем получаемых товаров и оплате по факту их поставки. При процессе предоплаты может быть 2 варианта: предоплата в объеме 50% и предоплата в объеме 100% стоимости строительных материалов и инструментов. При оплате по факту есть место быть разным вариантам, и из них наиболее применяемый для поставщика и покупателя в период заключения сделки выступает фактор общей стоимости приобретаемого товара. Из ниже показанных данных можно отметить, что на создание, а также на динамику чистой прибыли организации оказывает влияние изменения различных показателей хозяйственной рвботы организации. Товарооборот организации в период всего проходящего анализ момента растёт. Более высокий рост может увидеть в в 2019 году (39%), а это приблизительно в четыре раза больше прироста 2020 года. Себестоимость проходящих реализацию товара твудк растёт, но при этом темп её прироста в 2019 году (56%) будет больше темпа прироста товарооборота в этом же году, и это доводит к меньшеиу темпу роста валовой прибыли организации (20%). Похожая ситуация образуется и в 2020 году. Коммерческик расходы организации – главные регуляторы прибыли от продаж. Коммерческие расходв организации содержат в себе: расходы на оплату труда, отчисления на социальные нужды, расходы на аренду, транспортные расходы, амортизацию основных средств, расходы на ремонт, электроэнергию, рекламу, тару и т.д. Если брать в сравненик уровень валовой прибыли организации, то его коммерческие расходы стоят на низком уровне, и в период 2018-2020 гг., абсолютно также, как и ранее исследованные показатели растут, но не сильно (2%), а потом сдают всего на 0,6% (56 тыс.руб.). Плюс видно из данных в Приложении А, что организация имеет большой уровень прочих расходов, в которых имеются представленные в предыдущих отчётных периодах формы № 2 операционные, внереализационные и чрезвычайные расходы организации. Актив и пассив – это основная часть баланса любой организации. Каждая величина и доля составляющих в его структуре активов и пассивов оказывают влияние на эффективность работы, а также на устойчивость организации. Укрупнённые статьи баланса ООО «Мир Инструмента» показаны в таблице 3 ниже. Таблица 3 - Состав и структура баланса по укрупненным статьям

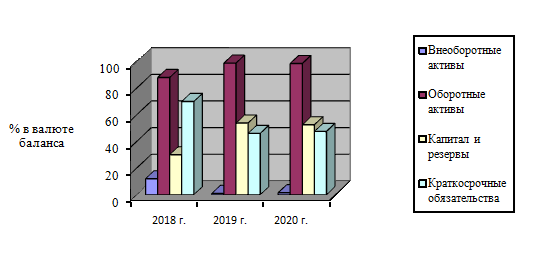

Проводя анализ актива баланса, который показан в таблице 3 внеоборотными и оборотными средствами, можно отметить, что в момент 2018-2020 гг. доля оборотных активов организации будет выше доли внеоборотных: в 2018 году в 7,3 раза, в 2019 году в 98 раз, в 2020 году в 65,5 раз. Это можно пояснить тем, что в момент проводимого анализирования периода внеоборотные активы организации довольно снизились, и поэтому их доля, в общей валюте баланса, уменьшилась на 11%. Доля оборотных активов организации за весь период, естественно, увеличилась с 88 до 98,5% Рост доли оборотных активов организации отлично влияет на его работу, так как её благополучие довольно сильно имеет зависимость от количества и структуры оборотных средств. Также можно заметить стратегию организации по финансированию оборотных средств. И для этого проведём сравнение внеоборотных активов с одной стороны, и капитала с долгосрочными обязательствами с иной стороны, или оборотные активы с одной стороны, и краткосрочные обязательства с иной стороны. Их разность показывает собственные оборотные средства организации. По таблице можем увидеть, что в период изучаемого момента имеется положительное значение, другими словами организация обладает таковыми. Пассив баланса организации в 2018-2020 гг. совершенно неоднороден. В 2018 году высокую долю имеют краткосрочные обязательства (70%), на долю капитала организации идёт примерно 30%. В 2019-2020 гг. ситуация довольно кардинально меняется: капитал и резервы организации составляют большую часть пассива баланса (примерно 53-54%), а доля краткосрочных обязательств уменьшается до 46-47%. В графическом виде состав и структура баланса ООО «Мир Инструмента» по укрупненным статьям показаны на рисунке 3 ниже.  Рисунок 3 – Состав и структура баланса ООО «Мир Инструмента» по укрупненным статьям Дальше представим характеристику платежеспособности и финансовой устойчивости ООО «Мир Инструмента» в года 2018-2020 гг. Если смотреть с внешней стороны, то финансовая устойчивость организации представлена с помощью ее платежеспособности. Организация будет выглядеть платежеспособной в том случае, если присутствующие у нее денежные средства, краткосрочные финансовые вложения и активные расчеты могут покрыть ее краткосрочные обязательства. Для проведения анализа финансовой устойчивости организации проведем расчет излишка, либо недостатка средств для создания запасов, который можно рассчитать с помощью разности между размерами каналов получения средств и запасов. Именно поэтому для анализа сначала нужно выявить размеры каналов поступления средств, которые есть у организации для создания его запасов. Для того, чтобы охарактеризовать каналы поступления средств для создания запасов применяются показатели, которые показывает разную степень охвата форм каналов поступления. Проведем расчёт общей величины основных каналов создания запасов и соберем результаты расчетом в таблице 4. Таблица 4 - Расчет величины основных источников формирования запасов

Данные Данные табл.4 показывают, что рассчитанная нами величина основных источников формирования запасов в период 2007-2009 гг. возрастает довольно значительно (примерно в 7,7 раза) вследствие роста краткосрочных обязательств и собственных оборотных средств предприятия также примерно в 7-8 раз. В период 2008-2009 гг. величина основных источников формирования запасов снижается на 33%, вследствие сокращения краткосрочных обязательств предприятия на 30% и собственных оборотных средств на 35%. Далее рассчитаем показатели обеспеченности запасов источниками их формирования. Расчет излишка (недостатка) собственных оборотных средств предприятия представим в виде табл.5. Таблица 5 - Расчет излишка (недостатка) собственных средств в 2018 -2020 гг.

Из табл.5 видно, что в течение всего анализируемого периода на предприятии наблюдается значительный излишек собственных оборотных средств. В 2007 г. излишек собственных оборотных средств составляет 45732 тыс.руб., а к 2008 г. он возрастает до 350255 тыс.руб. (примерно в 7,6 раза), что говорит о нерациональном их использовании. В период 2008-2009 гг. излишек собственных оборотных средств снижается до 123536 тыс.руб. Излишки собственных средств образуются вследствие опережающего роста в соответствующем году оборотных средств, по сравнению с ростом запасов. Расчет излишка (недостатка) общей величины основных источников формирования запасов приведен в табл.6 Таблица 6 - Расчет излишка (недостатка) источников формирования запасов

Данные произведенных расчетов показывают, что в течение всего анализируемого периода на предприятии наблюдается излишек величины источников формирования запасов. Наибольший излишек выявлен в 2008 г. и составляет 622137 тыс.руб. Далее рассчитаем коэффициенты, характеризующие платежеспособности и финансовую устойчивость ООО «Ремонт-Юг», результаты расчетов представлены в табл.7. Таблица 7 - Расчет коэффициентов платежеспособности и финансовой устойчивости

Результаты расчетов показывают, что коэффициент автономии в 2007 г. менее 0,5 (0,5 является нормальным ограничением) и составляет 0,29, что свидетельствует о том, что предприятие имеет в этом отчетном периоде низкую финансовую независимость (автономию). В период 2007-2008 гг. коэффициент автономии возрастает до 0,54, а к 2008 г. незначительно снижается до 0,52, оставаясь при этом на том уровне, который характеризует абсолютную финансовую независимость (автономию) ООО «Ремонт-Юг». Результаты расчета коэффициента финансирования показывают, что он в 2007 г. меньше единицы – 0,56 (Кф 1 нормальное ограничение), что свидетельствует о том, что деятельность предприятия в этом отчетном периоде финансируется в большей степени за счет заемных средств. В последующих анализируемых годах коэффициент больше единицы – 1,4 и 1,3 соответственно в 2008 г. и 2009 г., следовательно, в этот период деятельность ООО «Ремонт-Юг» финансируется в большей степени за счет собственных средств. Коэффициент обеспеченности предприятия собственными оборотными средствами находится больше 0,1 (0,1 нормальное ограничение). Следовательно, предприятие в исследуемый период обладает достаточной величиной собственных оборотных средств, необходимых для его финансовой устойчивости. В течение всего анализируемого времени коэффициент маневренности предприятия выше 0,5 (0,5 нормальное ограничение), однако к 2009 г. в динамике наблюдается незначительное его снижение. В период 2007-2008 гг. коэффициент маневренности снижается с 1,9 до 1,1, а в период 2008-2009 гг. с 1,1 до 1,09. Зафиксированное снижение коэффициента свидетельствует о том, что в течение анализируемого периода незначительно сократились возможности предприятия нормального маневрирования своими средствами. Рассмотрим кредитоспособность и ликвидность баланса ООО «Ремонт-Юг». В ходе анализа кредитоспособности проводятся расчеты по определению ликвидности активов предприятия и ликвидности его баланса. Техническая сторона анализа ликвидности баланса заключается в сопоставлении средств по активу с обязательствами по пассиву. Сгруппируем активы предприятия по степени ликвидности и расположим их в порядке убывания, а обязательства – по срокам их погашения и расположим в порядке возрастания сроков уплаты. Структура оборотных средств предприятия по степени ликвидности приведена в табл.8. Таблица 8 - Структура актива баланса по степени ликвидности

Результаты произведенных расчетов показывают, что в период 2007-2009 гг. в структуре актива баланса ООО «Ремонт-Юг» наибольшую долю составляют наиболее ликвидные активы, причем в период 2007-2008 гг. их доля повышается с 64 до 74%, а к 2009 г. снижается до 56%. Доля быстрореализуемых активов предприятия (дебиторская задолженность) к 2009 г. снижается с 21,4 до 10,4 %, а доля медленно реализуемых активов (запасы) напротив, возрастает с 0,39 до 30,6%. Труднореализуемые активы предприятия (основные средства) в течение всего анализируемого периода снижаются с 11 до 1,4%. Проанализируем обязательства предприятия (статьи пассива баланса) по степени срочности их оплаты. Таблица 9 - Структура пассива баланса по степени срочности их оплаты

Данные табл.9 показывают, что структура пассива в период 2007-2009 гг. непостоянна. Наибольшую долю в пассиве баланса в 2007 г. занимают краткосрочные пассивы (52,6%), представленные краткосрочными кредитами и займами. В 2008 и 2009 гг. их место занимают постоянные пассивы предприятия (статьи баланса капитал и резервы) – 54 и 52,5 % соответственно. Таким образом, мы наблюдаем следующую картину: динамический спад наиболее срочных к оплате и краткосрочных обязательств и в связи с этим динамический рост постоянных пассивов предприятия. Сопоставим расчеты групп активов и групп обязательств для определения общей ликвидности баланса. При сравнении исходят из общего положения о том, что величина каждой группы активов предприятия должна быть больше величины каждой группы обязательств. Для удобства сравнения воспользуемся сводной табл.10 Таблица 10 - Анализ ликвидности баланса в период 2018-2020 гг.

Данные табл.10 показывают, что не по всем сравниваемым группам соблюдается установленное нормативом соотношение групп активов и обязательств. Невыполнение какого-либо из первых трех неравенств свидетельствует о том, что ликвидность баланса отличается от абсолютной. Сравнение первой и второй групп активов (наиболее ликвидных активов и быстрореализуемых активов) с соответственно первой и второй группами обязательств предприятия (наиболее срочными обязательствами и краткосрочными пассивами) показывает, что в ближайший к моменту проведения анализа время предприятие является платежеспособным, но имеет низкий уровень финансовой устойчивости. Сравнение третьей группы активов и пассивов (медленно реализуемых активов с долгосрочными обязательствами) показывает, что в перспективе предприятие является платежеспособным и финансово устойчивым. Однако следует отметить, что проводимый по изложенной схеме анализ ликвидности баланса предприятия является приближенным, а более детальным является анализ платежеспособности при помощи следующих финансовых коэффициентов: текущей ликвидности, быстрой ликвидности, абсолютной ликвидности и общего показателя ликвидности баланса предприятия. На основе имеющихся данных рассчитаем вышеперечисленные коэффициенты ликвидности и результаты расчетов сведем в табл.11 Таблица 11 - Расчет коэффициентов ликвидности баланса ООО «Мир Инструмента»

Результаты расчетов показывают, что коэффициент текущей ликвидности предприятия в 2007 г. составляет 1,2 (нормальное ограничение составляет 1-2), а в 2008 г. и 2009 г. равно 2. Значение коэффициента выше единицы говорит о платежеспособности ООО «Ремонт-Юг», однако если значение коэффициента находится в диапазоне 2-3, это, как правило, говорит о нерациональном использовании средств предприятия. Расчет коэффициента быстрой ликвидности показал, что он находится на необходимом уровне, поскольку рекомендуемый диапазон данного показателя составляет 0,7-0,8 и до 1,5. Лишь в 2008 г. значение данного показателя немного завышено и составляет 1,8. Коэффициент быстрой ликвидности или коэффициент «критической оценки», показывает, насколько ликвидные средства предприятия покрывают его краткосрочную задолженность. Коэффициент абсолютной ликвидности предприятия в период 2006-2007 гг. возрастает с 0,9 до 1,6, а к 2009 г. снижается до 1,2. Рекомендуемое значение данного показателя не должно опускаться ниже 0,2. Расчеты показывают, что для ООО «Ремонт-Юг» установленный предел соблюдается. Коэффициент абсолютной ликвидности показывает, какую часть кредиторской задолженности предприятие может погасить немедленно. Общий показатель ликвидности используется для комплексной оценки ликвидности баланса в целом. Значение показателя должно быть больше или равно 1. Расчет данного показателя для ООО «Ремонт-Юг» показал, что в течение всего анализируемого периода оно больше 1, причем в период 2007-2008 гг. показатель возрастает с 1,7 до 3,1, а к 2009 г. снижается до 2,6. Проведенный анализ платежеспособности, финансовой устойчивости, кредитоспособности и ликвидности баланса ООО «Ремонт-Юг» позволяет сформулировать следующие основные выводы в отношении финансового положения предприятия. В целом в период 2007-2009 гг. предприятие ООО «Ремонт-Юг» является прибыльным, постепенно наращивает оборотные средства. Выручка предприятия от продажи строительных материалов возрастает. В анализируемый период предприятие имеет абсолютную финансовую независимость (автономию), его деятельность финансируется в большей степени за счет собственных оборотных средств, которые в анализируемый период имеют положительное значение, то есть предприятие обладает таковыми. ООО «Ремонт-Юг» вполне нормально способно маневрировать своими средствами, хотя и выявлено, что в анализируемый период эта возможность управления незначительно сократилась. В ходе проведения анализа также выявлено, что ООО «Ремонт-Юг» платежеспособно, на момент проведения анализа способно погасить большую часть кредиторской задолженности, однако предприятию рекомендуется более рационально использовать собственные ресурсы. | |||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||