ЛЕКЦИЯ. Анализ финансовохозяйственной деятельности. Часть 1

Скачать 1.3 Mb. Скачать 1.3 Mb.

|

|

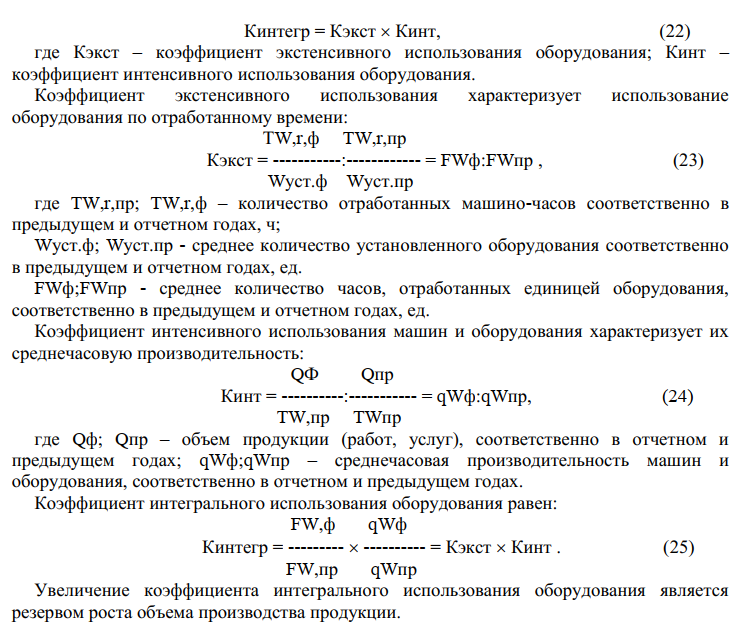

Глава 4. АНАЛИЗ СОСТОЯНИЯ И ИСПОЛЬЗОВАНИЯ ОСНОВНЫХ СРЕДСТВ От степени использования основных средств зависит объем производства продукции (работ, услуг), прибыль предприятия и рентабельность производства. Основные задачи анализа: - оценка наличия, состава и структуры основных средств; - анализ движения и состояния основных производственных средств; - анализ эффективности использования основных производственных средств; - анализ использования машин и оборудования. Основные средства предприятия представляют собой совокупность материально-вещественных ценностей, используемых в качестве средств труда и действующих в натуральной форме в течение длительного времени как в сфере материального производства, так и в непроизводственной сфере. Они используются в производстве многократно и постепенно переносят свою стоимость на готовую продукцию (работы, услуги) по мере физического и морального износа в виде амортизационных отчислений по установленным нормам. Источники информации для анализа основных средств являются формы бухгалтерского и статистического учета: №11 «Сведения о наличии и движении основных фондов (средств) и других нефинансовых активов за год», №5 «Приложение к балансу предприятия», №1 «Баланс предприятия», данные аналитического учета по счетам 01 «Основные средства», 02 «Износ основных средств», 03 «Долгосрочно арендуемые основные средства», 07 «Оборудование к установке», данные единовременного учета и материалы инвентаризации. Основные средства предприятия включают: средства основного вида деятельности; производственные основные средства других отраслей; непроизводственные основные средства других отраслей. Определяется изменение состава и структуры основных средств предприятия. Изменение структуры основных средств отражает изменение в производственно-хозяйственной деятельности предприятия. Например, снижение удельного веса основных средств основного вида деятельности характеризует уменьшение выпуска продукции, выполнение работ и оказание услуг, определяющих профиль предприятия, за счет увеличения производства продукции (работ, услуг) других отраслей (сельского хозяйства, строительства, торговли и т.п.) и (или) за счет увеличения работ и услуг непроизводственной сферы. При снижении удельного веса основных средств по охране окружающей среды необходимо установить причины его изменения. В связи с тем, что основные средства основного вида деятельности составляют наибольший удельный вес в основных средствах предприятия, необходимо дать оценку их наличия, состава и структуры. Динамика состава и структуры основных средств основного вида деятельности отражает производственно-технические особенности предприятия. Повышение удельного веса машин и оборудования является прогрессивной тенденцией, означающей, что с каждого рубля основных производственных средств будет получена большая отдача в виде продукции. Темп роста машин и оборудования должен опережать темпы роста других видов основных производственных средств, а в составе машин и оборудования темп роста измерительных и регулирующих приборов и устройств, лабораторного оборудования и вычислительной техники должен опережать темп роста других видов машин и оборудования. Опережающие темпы свидетельствуют о прогрессивных изменениях в структуре производственных средств и машин и оборудования. При анализе движения и состояния основных производственных средств необходимо дать оценку показателей движения основных средств и характеристику их технического состояния. Для характеристики движения основных средств используются следующие показатели: коэффициенты поступления, обновления, выбытия и прироста основных средств. Коэффициент поступления основных средств Кос.пост. отражает увеличение стоимости основных средств и рассчитывается по формуле:  где Фос.пост. – стоимость поступивших основных средств за год, тыс.руб.; Фос.кон. – наличиие основных средств на конец года, тыс.руб. При расчете коэффициента обновления основных средств Кос.нов. используется аналогичная формула. При этом в числителе указывается стоимость введенных в действие основных средств Фос.кон. Коэффициент выбытия основных средств Кос.пост. отражает степень интенсивности выбытия основных средств из сферы производства и рассчтитывается по формуле:  где Фос.выб. - стоимость выбывших основных средств в течение года, тыс.руб.; Фос.нач. - наличие основных средств на начало года, тыс.руб. К  оэффициент прироста основных средств Кос.прир. характеризует увеличение их стоимости с учетом выбытия и рассчитывается по формуле: оэффициент прироста основных средств Кос.прир. характеризует увеличение их стоимости с учетом выбытия и рассчитывается по формуле:Следует учесть, что коэффициент прироста рассчитывается только при Фос.прир. Фос.выб. и должен отражать тенденцию расширения производства продукции (работ, услуг). Коэффициенты движения основных средств рассчитываются как по основным производственным средствам, в том числе по машинам и оборудованию. При анализе показатели движения основных производственных средств, машин и оборудования отчетного года сравниваются с соответствующими показателями предыдущего года (а также за ряд лет). Для характеристики технического состояния основных средств используются следующие показатели: коэффициент изношенности, коэффициент годности и коэффициент обновления. Коэффициент изношенности основных средств (Кос.изн.) отражает удельный вес перенесенной стоимости основных средств в их балансовой стоимости на конец года и рассчитывается по формуле:  где Анак. - накопленный износ основных средств на конец года, тыс.руб.; Фос.кон. — первоначальная (балансовая) стоимость основных средств на конец года, тыс.руб. Коэффициент годности основных средств Кос.годн. отражает удельный вес остаточной стоимости основных средств в их балансовой стоимости на конец года и рассчитывается по формуле:   где Фос.ост. - остаточная стоимость основных средств на конец года, тыс.руб. где Фос.ост. - остаточная стоимость основных средств на конец года, тыс.руб.Кос.годн. = 1 - Кос.изн Коэффициенты изношенности и годности косвенно отражают срок эксплуатации основных средств. Коэффициент обновления основных средств Кос.обн. отражает удельный вес введенных в действие за год новых основных средств в стоимости основных средств на конец года и рассчитывается по формуле:  где Фос.нов. - стоимость введенных в действие за год новых основных средств, тыс.руб. Коэффициенты технического состояния определяются по всем основным производственным средствам, так по машинам и оборудованию и анализируются в динамике. Технический уровень основных производственных средств может быть охарактеризован и возрастным составом машин и оборудования. Однако анализ возрастного состава машин и оборудования требует дополнительной информации о продолжительности эксплуатации машин и оборудования по группам. Средний возраст машин и оборудования ТW рассчитывается как средневзвешенная величина по удельному весу машин и оборудования в каждой возрастной группе:    где Q - объем продукции (работ, услуг), тыс.руб.; где Q - объем продукции (работ, услуг), тыс.руб.; Фос. - среднегодовая стоимость основных производственных средств, тыс.руб. Фондоотдача исчисляется в тех же измерителях, что и объем продукции, т.е. в натуральных, условно-натуральных и стоимостных. На большинстве предприятий этот показатель определяется исходя из объема продукции (работ, услуг) в стоимостном выражении. Более объективный анализ динамики уровня фондоотдачи достигается при оценке объема продукции (работ, услуг) в фиксированных (сопоставимых) ценах. При оценке влияния эффективности использования основных средств на экономические результаты предприятия фондоотдача рассчитывается по объему реализованной продукции (работ, услуг). Использование для расчета фондоотдачи показателя плановой себестоимости продукции (работ, услуг) позволяет исключить влияние на фондоотдачу различий в рентабельности изделий. Обратным показателем фондоотдачи является показатель фондоемкости fe, который характеризует величину основных производственных средств, приходящихся на 1 рубль продукции (работ, услуг). Ф  ондоотдача f во многом зависит от достигнутого уровня производительности труда q и его фондовооруженности fв.т.: ондоотдача f во многом зависит от достигнутого уровня производительности труда q и его фондовооруженности fв.т.: Все оборудование подразделяется на наличное, установленное и работающее (действующее). К наличному оборудованию (Wнал.) Относится все имеющееся на предприятии оборудование независимо от того, где оно находится (в цехе, в монтаже, на складе) и в каком состоянии. Установленное оборудование (Wуст.) – это смонтированное и сданное в эксплуатацию оборудование. Установленное оборудование в свою очередь подразделяется на работающее Wраб и неработающее Wн.раб. К работающему относится оборудование, проработавшее в течение суток более 15 мин. Неработающим считается оборудование, находящееся в плановом ремонте, на модернизации, в простое и резерве. Соотношение между данными группами оборудования должно быть следующим: Wнал > Wуст > Wраб. Оптимальное соотношение между данными группами оборудования требует, чтобы это неравенство стремилось к минимуму. Для характеристики степени вовлечения оборудования в производственный процесс исчисляются коэффициенты использования парка наличного (КWнал) и установленного (КWуст) оборудования:  Эти показатели исчисляются и анализируются по цехам и ведущим группам оборудования. В ходе анализа должны быть изучены причины образования запасов неустановленного оборудования и на этой основе разработаны мероприятия по их сокращению. Типичные причины образования запасов неустановленного оборудования: нарушение сроков поставки оборудования для монтажа; поставка некомплектного оборудования; несвоевременная передача оборудования в монтаж; недостатки в организации производства и труда. Резерв увеличения объема продукции за счет ввода в эксплуатацию неустановленного оборудования рассчитывается как произведение стоимости неустановленного оборудования на уровень машиноотдачи. Далее выявляются причины наличия установленного, но неработающего оборудования, и намечаются пути сокращения его количества за счет использования или демонтажа и реализации его на сторону. Повышение эффективности эксплуатации оборудования обеспечивается двумя путями: экстенсивным и интенсивным. Показателями, характеризирующими экстенсивный путь использования оборудования, являются: количество оборудования, структура парка машин и оборудования, отработанное оборудованием время (машино-часы); коэффициент сменности работы оборудования. Интенсивное использование оборудования характеризуется показателем выпуска продукции за один машино-час, т.е. его мощностью (производительностью). О  бобщающей характеристикой использования оборудования является коэффициент интегрального использования оборудования Кинтегр: бобщающей характеристикой использования оборудования является коэффициент интегрального использования оборудования Кинтегр:Глава 5. АНАЛИЗ НЕМАТЕРИАЛЬНЫХ АКТИВОВ Удельный вес нематериальных активов в имуществе российских организаций в настоящее время весьма незначителен по сравнению с аналогичными показателями в странах с развитой рыночной экономикой. В своей практической деятельности руководители организаций должны представлять экономический интерес, связанный с умением использовать исключительные права на результаты интеллектуальной деятельности для повышения доходности. Реализация этого интереса требует опережающего развития учетно-аналитического обеспечения управления нематериальными активами. Можно выделить следующие задачи анализа нематериальных активов организации: анализ объема и динамики нематериальных активов; анализ структуры и состояния нематериальных активов по видам, срокам полезного использования и правовой защищенности; анализ их доходности; анализ ликвидности и степени риска вложений капитала в нематериальные активы. Информационной базойдля проведения анализа служат данные Бухгалтерского баланса (форма № 1) и приложение к Бухгалтерскому балансу (форма № 5). Нематериальные активы неоднородны по своему составу, по характеру использования или эксплуатации в процессе производства, по степени влияния на финансовое состояние и результаты хозяйственной деятельности, поэтому необходим дифференцированный подход к их оценке. Для этого проводится классификация и группировка нематериальных активов по различным признакам. Наиболее важен анализ и оценка структуры нематериальных активов по следующим классификационным признакам: 1) по источникам поступления (приобретения): внесенные учредителями; приобретенные за плату или в обмен на другое имущество; полученные безвозмездно от юридических и физических лиц; субсидии государственных органов; 2) по видам: права на объекты промышленной собственности; права на пользование природными и иными ресурсами и имуществом; организационные расходы и прочие; 3) по степени правовой защищенности: патентами на изобретение, зарегистрированными лицензиями, свидетельствами на полезную модель, патентами на промышленные образцы, свидетельствами на товарный знак, свидетельствами на право пользования наименованием мест происхождения товара, свидетельствами об официальной регистрации программ ЭВМ и баз данных, авторскими правами; 4) по срокам полезного использования; 5) по степени престижности: международный уровень, общенациональный уровень, отраслевой или региональный; 6) по степени ликвидности и риска вложения капитала в нематериальные активы: высоко ликвидные, ограниченно ликвидные (средняя группа), низко ликвидные; 7) по степени использования в производстве(с позиций повышения доходности производства). Количественный эффект от использования нематериальных активов выражается в общих результатах хозяйственной деятельности, а именно: в снижении затрат на производство; увеличением объемов сбыта продукции; в увеличении прибыли; повышении платежеспособности и финансовой устойчивости. Основными принципами управлениядинамикой нематериальных активов являются: 1) темп роста отдачи капитала (доходности нематериальных активов) должен опережать темпы роста затрат капитала; 2) темп роста выручки или прибыли должен опережать темпы роста нематериальных активов. Основными факторами роста доходности нематериальных активов являются ускорение их оборачиваемости и повышение рентабельности продаж. Доходность нематериальных активов оценивается отношение чистой прибыли к средней за анализируемый период стоимости нематериальных активов. С помощью методов факторного моделирования можно исследовать влияние на рентабельность нематериальных активов рентабельности продаж и количества оборотов нематериальных активов. Таким образом, доходность нематериальных активов может быть повышена за счет ускорения их оборачиваемости и повышения рентабельности продаж. Глава 6. АНАЛИЗ В УПРАВЛЕНИИ ТРУДОВЫМ ПОТЕНЦИАЛОМ ОРГАНИЗАЦИИ К трудовым ресурсам относится та часть населения, которая обладает необходимыми физическими данными, знаниями и навыками труда в соответствующей отрасли., прибыль и ряд других экономических показателей. Основными задачами анализа являются: изучение и оценка обеспеченности предприятия и его структурных подразделений трудовыми ресурсами в целом, а также по категориям и профессиям; определение и изучение показателей текучести кадров; выявление резервов трудовых ресурсов, более полного и эффективного их использования. Источниками информации для анализа служат план по труду, статистическая отчетность «Отчет по труду», данные табельного учета и отдела кадров. Анализ обеспеченности организации трудовыми ресурсами. Анализ структуры трудовых ресурсов. Анализ профессионального и квалификационного уровня рабочих. Изучение движения рабочей силы. Обеспеченность предприятия трудовыми ресурсами определяется сравнением фактического количества работников по категориям и профессиям с плановой потребностью. Особое внимание уделяется анализу обеспеченности предприятия кадрами наиболее важных профессий. Необходимо анализировать и качественный состав трудовых ресурсов по квалификации.  Для оценки соответствия квалификации рабочих сложности выполняемых работ сравнивают средние тарифные разряды работ и рабочих, рассчитанные по средневзвешенной арифметической: Для оценки соответствия квалификации рабочих сложности выполняемых работ сравнивают средние тарифные разряды работ и рабочих, рассчитанные по средневзвешенной арифметической:где Тр – тарифный разряд; |