Башнефть. Анализ финансовохозяйственной деятельности и системы управления конкурентоспособностью организации ооо БашнефтьРозница

Скачать 1.26 Mb. Скачать 1.26 Mb.

|

Структура имущества и источники его формирования в ООО "Башнефть-Розница" представлены в Приложении 4.Структура активов организации на последний день анализируемого периода характеризуется соотношением: 40% внеоборотных активов и 60% текущих. Активы организации за анализируемый период (с 31.12.2011 по 31.12.2017) существенно увеличились (в 15,5 раза). Учитывая значительный рост активов, необходимо отметить, что собственный капитал увеличился в меньшей степени – в 14,7 раза. Отстающее увеличение собственного капитала относительно общего изменения активов является негативным показателем. На рисунке 6 наглядно представлено соотношение основных групп активов организации.  Рис.6 Структура активов организации на 31 декабря 2017 г., % Рост величины активов организации связан, главным образом, с ростом следующих позиций актива бухгалтерского баланса (в скобках указана доля изменения статьи в общей сумме всех положительно изменившихся статей): - основные средства – 5 994 986 тыс. руб. (38,9%); - дебиторская задолженность – 4 672 651 тыс. руб. (30,3%); - запасы – 3 942 453 тыс. руб. (25,6%). Одновременно, в пассиве баланса наибольший прирост наблюдается по строкам: - нераспределенная прибыль (непокрытый убыток) – 8 185 036 тыс. руб. (55,3%); - кредиторская задолженность – 2 807 054 тыс. руб. (19%); - уставный капитал (складочный капитал, уставный фонд, вклады товарищей) – 2 501 355 тыс. руб. (16,9%). Среди отрицательно изменившихся статей баланса можно выделить "нематериальные поисковые активы" в активе (-574 570 тыс. руб.). Собственный капитал организации по состоянию на 31.12.2017 составил 12 156 754,0 тыс. руб. За весь анализируемый период собственный капитал организации увеличился в 14,7 раза, кроме того, на повышение собственного капитала также указывает и усредненный (линейный) тренд. Чистые активы организации по состоянию на 31.12.2017 намного (в 4,9 раза) превышают уставный капитал. Такое соотношение положительно характеризует финансовое положение, полностью удовлетворяя требованиям нормативных актов к величине чистых активов организации. К тому же следует отметить увеличение чистых активов в 14,7 раза за 6 лет. Превышение чистых активов над уставным капиталом и в то же время их увеличение за период говорит о хорошем финансовом положении организации по данному признаку. Таблица 3 Оценка стоимости чистых активов организации

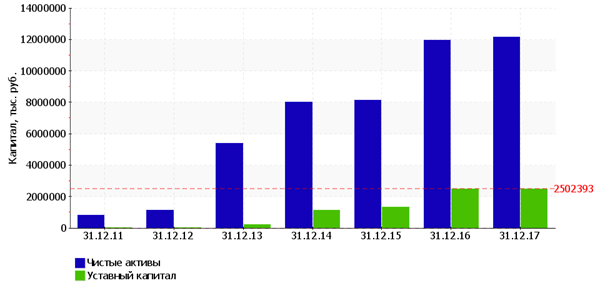

На следующем рисунке 7 наглядно представлена динамика чистых активов и уставного капитал организации.  Рис.7 Динамика чистых активов и уставного капитала, тыс.руб. Увеличение уставного капитала наблюдалось в течение всего анализируемого периода. Таблица 4Основные показатели финансовой устойчивости организации

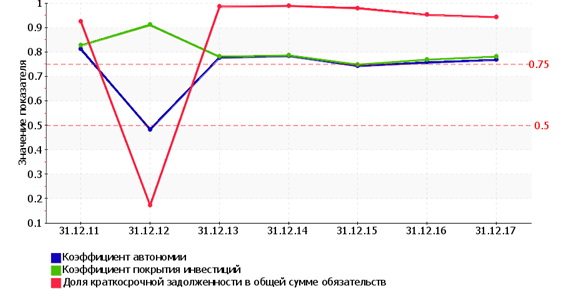

Коэффициент автономии организации на 31 декабря 2017 г. составил 0,77. Полученное значение говорит о слишком осторожном отношении ООО "Башнефть-Розница" к привлечению заемных денежных средств. За 6 лет наблюдалось заметное падение коэффициента автономии, составившее -0,04. На 31 декабря 2017 г. коэффициент обеспеченности собственными оборотными средствами составил 0,61. За весь анализируемый период наблюдался ощутимый рост коэффициента обеспеченности собственными оборотными средствами, составивший +0,07. На последний день анализируемого периода (31.12.2017) значение коэффициента является вполне соответствующее нормальному. В течение почти всего рассматриваемого периода коэффициент обеспеченности собственными оборотными средствами укладывался в установленный норматив. За анализируемый период наблюдалось явное уменьшение коэффициента покрытия инвестиций до 0,78 (- 0,03). Значение коэффициента на 31 декабря 2017 г. соответствует норме. Несмотря на разнонаправленное изменение коэффициента покрытия инвестиций, в целом в течение анализируемого периода показатель преимущественно снижался. Коэффициент обеспеченности материальных запасов на 31.12.2017 составил 1,4. За рассматриваемый период коэффициент обеспеченности материальных запасов вырос на 0,29, в то же время, усредненный (линейный) тренд за период показывает обратную тенденцию – снижение. В течение почти всего рассматриваемого периода коэффициент укладывался в установленный норматив. По состоянию на 31.12.2017 значение коэффициента обеспеченности материальных запасов характеризуется как вполне соответствующее нормальному. По коэффициенту краткосрочной задолженности видно, что величина краткосрочной кредиторской задолженности организации значительно превосходит величину долгосрочной задолженности. Ниже на рисунке 8 представлено изменение основных показателей финансовой устойчивости ООО "Башнефть-Розница" за весь анализируемый период.  Рис.8 Динамика показателей финансовой устойчивости организацииТаблица 5 Анализ финансовой устойчивости по величине излишка (недостатка) собственных оборотных средств

*Излишек (недостаток) СОС рассчитывается как разница между собственными оборотными средствами и величиной запасов и затрат. По всем трем вариантам расчета на последний день анализируемого периода наблюдается покрытие собственными оборотными средствами имеющихся у организации запасов, поэтому финансовое положение по данному признаку можно характеризовать как абсолютно устойчивое. При этом нужно обратить внимание, что все три показателя покрытия собственными оборотными средствами запасов за анализируемый период улучшили свои значения.  Рис.9 Собственные оборотные средства (СОС) организацииТаблица 6Расчет коэффициентов ликвидности

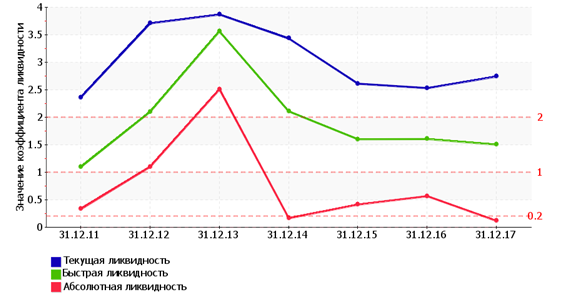

На 31 декабря 2017 г. значение коэффициента текущей ликвидности (2,7) соответствует норме. При этом за 6 лет коэффициент вырос на 0,3. Для коэффициента быстрой ликвидности нормативным значением является 0,8. В данном случае его значение составило 1,5. Это свидетельствует о достаточности ликвидных активов (т. е. наличности и других активов, которые можно легко обратить в денежные средства) для погашения краткосрочной кредиторской задолженности. В течение всего периода коэффициент быстрой ликвидности сохранял нормативное значение. Коэффициент абсолютной ликвидности, как и два другие коэффициента, имеет значение ниже нормы (0,18). При этом нужно обратить внимание на имевшее место в течение анализируемого периода негативное изменение – коэффициент снизился на -0,15.  Рис.10 Динамика коэффициентов ликвидностиТаблица 7Анализ соотношения активов по степени ликвидности и обязательств по сроку погашения

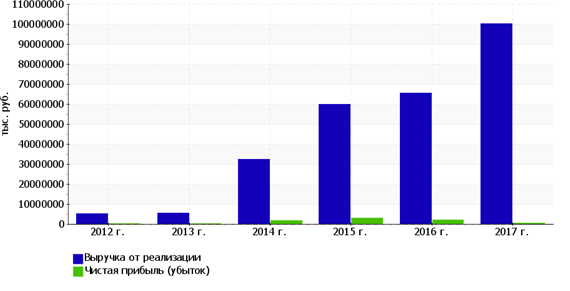

Из четырех соотношений, характеризующих наличие ликвидных активов у организации, выполняются все, кроме одного. У ООО "Башнефть-Розница" недостаточно денежных средств и краткосрочных финансовых вложений (высоколиквидных активов) для погашения наиболее срочных обязательств (разница составляет 2 584 976 тыс. руб.). В соответствии с принципами оптимальной структуры активов по степени ликвидности, краткосрочной дебиторской задолженности должно быть достаточно для покрытия среднесрочных обязательств (краткосрочной задолженности за минусом текущей кредиторской задолженности). В данном случае краткосрочная дебиторская задолженность полностью покрывает среднесрочные обязательства ООО "Башнефть-Розница". В таблице Приложения 5 приведены основные финансовые результаты деятельности ООО "Башнефть-Розница" за весь анализируемый период. За последний год значение выручки составило 100 086 063 тыс. руб., что намного (в 19,9 раза) превышает значение за 2012 год. В течение всего периода выручка постоянно увеличивалась. За последний год прибыль от продаж составила 1 053 089 тыс. руб. За 6 последних лет наблюдался весьма значительный рост финансового результата от продаж – на 159,7%, кроме того, тенденцию на повышение подтверждает и линейный тренд. Изучая расходы по обычным видам деятельности, следует отметить, что организация не использовала возможность учитывать общехозяйственные расходы в качестве условно-постоянных, включая их ежемесячно в себестоимость производимой продукции (выполняемых работ, оказываемых услуг). Поэтому показатель "Управленческие расходы" за отчетный период в отчетах о финансовых результатах отсутствует. Проверка взаимоувязки показателей бухгалтерского баланса и отчета о финансовых результатах за последний отчетный период подтвердила формальную корректность отражения в отчетности отложенных налоговых активов и обязательств. Ниже на рисунке 11 наглядно представлено изменение выручки и прибыли ООО "Башнефть-Розница" в течение всего анализируемого периода.  | ||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||